❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

光学フィルムの市場規模・シェア予測 2025年から2035年

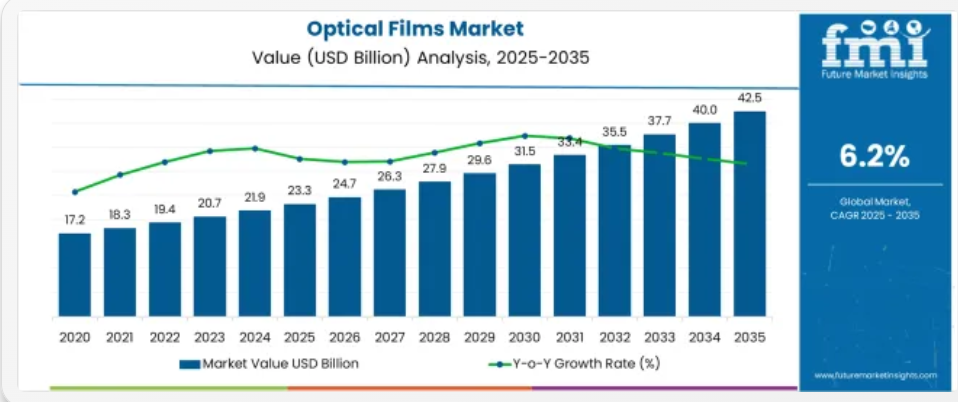

光学フィルム市場は、2025年に233億米ドルと評価され、2035年には425億米ドルに達し、予測期間中の年平均成長率(CAGR)は6.2%になると予測されています。

光学フィルム市場のセグメント別成長の理由

市場の概要

ディスプレイ技術の高度化と家電製品の需要の増加に伴い、光学フィルム市場は堅調な成長を続けています。スマートフォン、テレビ、ウェアラブル機器など、高性能ディスプレイ材料の採用が急ピッチで進んでいます。

業界各社は、小型化、高解像度、フレキシブルパネルの用途に対応できる、軽量でエネルギー効率に優れたフィルムの開発に注力しています。表面処理、多層コーティング、高透明性ポリマーの技術革新により、製品の差別化が進んでいます。

さらに、持続可能なエレクトロニクスに関する規制の強化や、リサイクル可能なディスプレイ部品に対する需要の高まりも、材料の選択や生産投資に影響を与えています。デジタル化の進展と、OLED、LCD、マイクロ LED 技術の進化に伴い、消費者向けおよび産業用アプリケーションの両方で、機能に特化した光学フィルムの需要は引き続き堅調に推移すると予想されます。

セグメント分析

この市場は、種類、機能、用途、および地域によって分類されます。種類別では、PET 保護・剥離フィルム、表面処理フィルム、PVA フィルム・保護、反射フィルム、および導光板に分類されます。機能別では、輝度向上フィルム、ディスプレイ表面フィルム、および光制御・プライバシーフィルムに分類されます。

用途別では、スマートフォン、テレビ、ノートパソコン、タブレット、および看板に分類されます。地域別では、北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、バルカン・バルト諸国、ロシア・ベラルーシ、中央アジア、東アジア、南アジア・太平洋、および中東・アフリカに分類されます。

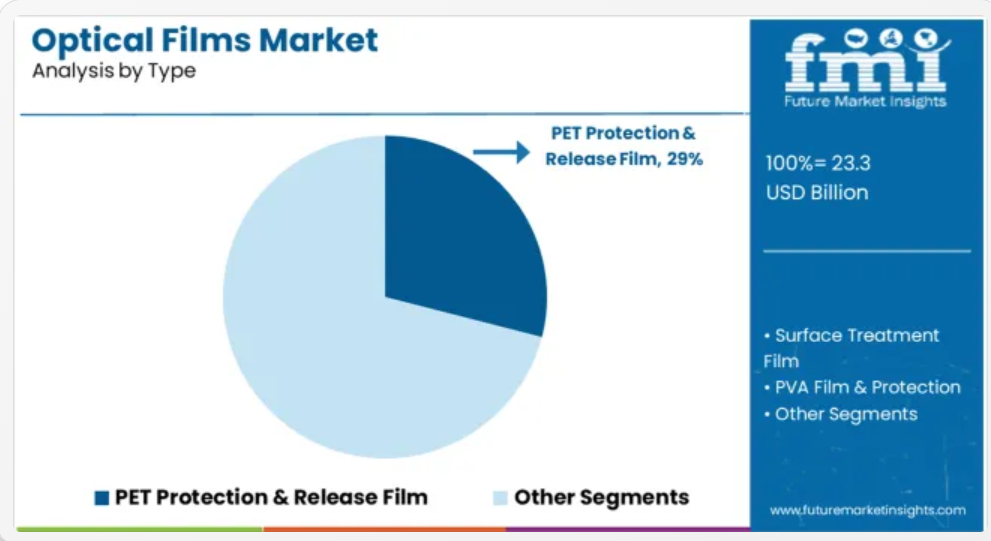

PET 保護・剥離フィルムの種類別セグメントに関する洞察

PET 保護・剥離フィルムは、2025 年に市場総収益の 29.0% を占め、種類別セグメントのトップとなる見通しです。このセグメントの優位性は、製造、輸送、および最終使用時に敏感なディスプレイ表面を保護するために不可欠な、優れた耐久性、寸法安定性、および透明性に起因しています。

PET は耐熱性および耐湿性に優れているため、製品のライフサイクルを延長し、高スループットのディスプレイ組立ラインでの手戻りを削減します。また、傷防止コーティング剤やクリーンピール接着剤との相性も良いため、高価値のスクリーンを保護する素材として好まれています。

さらに、再利用およびリサイクルが可能であるため、家電分野における幅広い環境規制に対応し、持続可能な生産目標の達成にも貢献しています。

明るさ向上フィルム機能セグメントの洞察

明るさ向上フィルム(BEF)は、2025年までに市場シェアの33.0%を占めると予測され、主要な機能カテゴリーとして位置付けられています。このリーダーシップは、電子機器の画面視認性を大幅に向上させ、バックライト効率を向上させることで電力消費を削減する能力に起因しています。

BEFは追加のエネルギー投入なしで輝度を向上させるため、スマートフォン、タブレット、ノートパソコンなどのバッテリー駆動デバイスで高い評価を受けています。ディスプレイメーカーが薄型・高輝度でエネルギー消費の低いパネルを優先する中、BEFは主流からプレミアムセグメントまで幅広く採用されています。

プリズムフィルム設計や多層構造の継続的な革新が、次世代ディスプレイアーキテクチャにおけるBEFの役割をさらに強化すると予想されます。

スマートフォン用途セグメントに関する洞察

スマートフォンは、2025年に市場全体の収益の35.0%を占める見通しであり、光学フィルムの主要用途分野となるでしょう。このセグメントの強みは、世界的なモバイルデバイスの普及、高解像度ディスプレイの需要、および視覚性能が向上したコンパクトで耐久性に優れたスクリーンの需要に支えられています。

スマートフォンに使用される光学フィルムは、反射防止、明るさ向上、傷防止、色補正など複数の機能をサポートし、ディスプレイ品質とデバイス寿命に重要な役割を果たしています。メーカーは、バッテリー効率、エッジツーエッジディスプレイのクリアさ、屋外視認性への期待に応えるため、先進的なフィルム技術を統合する動きを加速しています。

折りたたみ式や柔軟なスマートフォンの普及が進む中、次世代のフォームファクターに対応した強靭で適応性の高い光学フィルムの重要性がさらに高まっています。

光学フィルムの主要製品

光学薄膜の異なる製品は、市場の異なるセクターで役立ちます。ベンダーブランドは、各セクターと専門分野をターゲットにしています。

光強度を調整したり、選択した波長のみを通過させたりすることで、光学フィルムは光路を変更し、光成分を分離します。これらの多様な応用と技術革新は、市場を成長させ、より良い未来を築く基盤を築いています。

二色性ミラー/二色性フィルター:

異なる屈折率を持つ多層誘電体フィルムは、任意の特定の波長範囲で光を分離します。光干渉を利用して光を変換し、反射します。

蛍光分析、分光器、照明などに適用されます。これらの手順は天体観測にも用いられます。NASAやISROなどの機関が主要な最終ユーザーです。

反射防止コーティング(AR コーティング):

光学材料の表面に単層または多層の誘電体フィルムを形成することにより、反射防止コーティングは表面での光の反射を防ぎ、透過率を向上させます。幅広い用途を持つこれらのフィルムは、カメラレンズ、通信用光ファイバーの端面、レーザー共振結晶などに形成されており、そのユーザーも多岐にわたります。

ビームスプリッター:

光学フィルムは、反射率と透過率によって光を 2 つのビームに分割するビームスプリッターとしても使用されます。このプロセスは、光の偏光成分と強度によって異なります。主に光ピックアップや光通信に使用されるビームスプリッターには、プリズムタイプとフラットプレートタイプの 2 種類があります。

LEDディスプレイデバイスを閲覧する際、目に届く光量を制御する能力は、光学フィルムの採用を促進しています。プライバシー保護のため、ユーザーのみに視認性を制限する機能により、光学フィルムの需要が拡大しています。

偏光フィルムのサブセグメントは、予測期間中に最も高い成長率を記録し、USD 19,015.6百万ドルの売上高が見込まれており、これにより光学フィルム市場全体の成長が期待されています。

構造が優れた、より明るいディスプレイパネルの需要の増加により、光学フィルムの販売が加速すると予想されます。主要企業間の戦略的提携は、世界における光学フィルムの市場シェア拡大のための重要な戦略です。

光学フィルム市場を牽引する主な要因は何ですか?

デスクトップモニター、ノートパソコン、スマートフォン、タブレット、テレビなど、さまざまなデバイスに光学フィルムが使用されるようになり、光学フィルムの需要が増加しています。

LCD や LED などのアプリケーションを使用するデバイスの普及による技術の進歩により、光学フィルムの採用が急増しています。

モノのインターネット(IoT)の浸透が進んでいるほか、産業、政府機関、学術機関、オフィスなどでも光学フィルムの需要が高まっています。

エンドユーザーの間で、さまざまなサイズの大型 LCD テレビユニットの需要が高まっていることが、世界的な光学フィルム市場の成長を支えています。

テレビのLCDおよびOLEDディスプレイの画面サイズの急速な拡大が、光学フィルムの売上を牽引しています。

光学フィルム市場規模は、消費者電子機器市場との関連性により拡大しています。

デジタル化が進む新興市場は、光学フィルムの採用を促進しています。

スマートシティやスマート交通システムなどの大規模インフラプロジェクトへの巨額投資が、光学フィルムの売上を後押ししています。

開発途上国におけるスマートフォンの普及が、世界的な光学フィルム市場の規模を後押ししています。

スマート電子ウェアラブルに対する消費者の需要の高まりは、光学フィルムの需要をさらに増加させています。

技術の絶え間ない進歩は、世界的な光学フィルム市場の成長を支えています。

曲げや湾曲に対する高い耐久性は、光学フィルムの需要を急増させています。

光学フィルムは、耐熱性および耐湿性にも優れているため、その販売はさらに増加しています。

広告パネル、看板用スクリーン、光学ディスプレイ用途では、光学フィルムの採用が不可欠です。

開発途上国における中小企業による光学フィルムの使用の増加も、光学フィルムの需要を押し上げています。

市場には、厚さ、屈折率、素材など、さまざまな種類の光学フィルムが販売されており、光学フィルムの市場シェアはさらに拡大しています。

新興経済国における最終ユーザー産業の急増は、光学フィルムの販売をさらに促進しています。

光学フィルム市場の成長を阻害する要因は何ですか?

ディスプレイ技術の進歩により、アクティブマトリックス有機発光ダイオード(AMOLED)ディスプレイなどの代替技術が開発され、光学フィルムの需要が抑制されています。

主要プレイヤー間の激しい競争は、光学フィルムの市場シェアを阻害する可能性があります。

製造コストの高さは、消費者による光学フィルムの販売を抑制しています。

原材料の生産に伴う高コストは、世界的な光学フィルム市場の成長をさらに妨げています。

巨額の投資を必要とする研究開発の熟練度は、光学フィルムの需要を妨げています。

パンデミックにより請負業者が不足し、契約の解除が世界的な光学フィルム市場の規模を大幅に縮小しました。

厳格なロックダウン制限によるサプライチェーンの崩壊は、光学フィルムの採用をさらに抑制しました。

光学フィルム市場を支配する要因は何ですか?

メーカーは、研究開発に大規模な投資を行うことで、革新的でコスト効率の高い製品を発売し、光学フィルム市場規模の成長を目指しています。

消費者向け電子製品メーカーやOEMとの協業により、消費者中心の製品を開発することは、光学フィルムの需要を増加させます。

輸送や学校・教育機関での電気自動車の採用は、光学フィルムの販売を後押ししています。

中流階級の可処分所得の増加も、光学フィルムの需要を急増させています。

電気製品のオンラインショッピングの浸透と、祝祭日の割引販売により、光学フィルムの市場シェアは拡大しています。

目の健康に対する意識の高まりにより、光学コーティングが施されたメガネの需要が急増し、光学フィルムの需要もさらに増加しています。

スマートフォン、タブレット、その他の電子機器に使用される柔軟で折りたたみ可能なディスプレイの人気の高まりも、光学フィルムの採用を加速しています。

地域別分析

アジア太平洋地域の光学フィルム市場はどのように成長するでしょうか?

アジア太平洋地域の光学フィルム市場は、2025年に約30.2%のシェアで世界市場を支配しています。

これは、家電、自動車、産業、光学機器、照明などの最終用途産業の急速な成長によるものです。

この地域、特に中国、日本、韓国では、光学フィルムメーカーの数が増加しており、世界的な光学フィルム市場の成長をさらに後押ししています。

さまざまな電気機器における高度な光学フィルムの需要も、光学フィルム市場の規模をさらに押し上げています。

この地域の中流階級の可処分所得も、市場の成長に貢献しています。

北米光学フィルム市場のパフォーマンスは?

北米は、30%の CAGR で光学フィルム市場シェア第 2 位を占めています。

経済拡大、技術の進歩、およびデバイスの高度な機能を好む消費者の増加により、光学フィルム市場の規模は成長が見込まれます。

欧州の光学フィルム市場の成長見通しは?

欧州は成長著しい光学フィルム市場であり、予測期間中は 25% のシェアを維持すると予想されています。

市場成長に寄与する要因としては、技術の進歩、デバイス機能の新規イノベーションに対する消費者の需要、そしてグローバル化などが挙げられます。

スタートアップのエコシステム

光学フィルム市場のスタートアップのエコシステムはどのような状況ですか?

メーカーは、新しい技術の登場により可能になった、電子デバイス向けの斬新で興味深いイノベーションを次々と生み出しています。

スマートデバイスに魅力的な機能を要求する消費者は、新進気鋭のイノベーションのインスピレーションの源となっています。

光学フィルム市場シェアを占めるスタートアップ企業としては、Molecular Vista、BlueDot Photonics、QD Solar、Metamaterial、VUV Analytics などがあります。

これらの企業は、エネルギーを生成するための柔軟な表面用量子ドットベースの太陽電池材料の開発、洞察力を提供するガスクロマトグラフィー検出器の製造、航空宇宙、医療、家電などの分野における幅広いメタマテリアルアプリケーションの開発など、さまざまな戦略を計画しています。

光学フィルム市場の競争状況はどのようになっていますか?

光学フィルム市場の主要な参加企業には、Nitto Optical Co., Ltd., Sumitomo Chemical Co. Ltd., LG Chemical Ltd., Samsung SDI (Formerly Cheil Industries), BenQ Materials Corp., Sanritz Co., Ltd., Zeon Corporation, 3M Company, American Polarizers, Inc., Toray Industries, Inc., Toyobo Co. Ltd., China Lucky Film Group Corporation, Teijin Limited, Mitsubishi Polyester Film GmbH, SKC Inc., Kolon Industries, Inc., Dexerials Corporation, Suntechopt Corporation, JXTG Nippon Oil & Energy Corporation, Hyosung Corporation, Fusion Optix Inc., Dejima Optical Films BV, KOLON Industries, Inc., Reynard Corporation (Optical Coatings), Nanpao Resins Chemical Group (Optical Film Adhesives), Touch International, Inc., Carestream Contract Manufacturing, Chimei Materials Technology Corp., Molecular Vista, BlueDot Photonics, QD Solar, Metamaterial, VUV Analyticsなど。

これらの企業は、市場での競争力を確保するために、製品の発売、技術の進歩、戦略的提携にますます注力しています。スマートデバイスの利用拡大やソーシャルメディアの台頭は、光学フィルム市場の成長における新たなイノベーションのインスピレーションに貢献しています。

メーカーは、目の健康の重要性を意識しつつ、長時間画面を見続けることで引き起こされる目の疲れや頭痛、不眠症などの健康問題に対応するため、革新的な光学フィルムを使用した製品の開発を進めています。

光学フィルム市場における最近の主な動向は以下の通りです:

- 2020年3月、WeeTectは、画面や窓の反射問題を解決するアンチグレアソリューションを提供しました。

- 2020年8月、BenQ Materials は「Smart Display and Touch Panel, 2020」に参加しました。

- 2020年4月、日本の大手化学メーカーである住友化学は、バイオテクノロジー企業であるZymergen社と提携し、ディスプレイ用光学フィルム、フレキシブル電子回路、傷のつきにくいハードコーティング剤などの特殊素材の開発を開始しました。

- 2020年10月、Zeon Corporationは、irs Takoaka City製造施設における光学フィルムライン「Zenorfilm」の生産を拡大しました。

- 2020年3月、市場からの需要増加を受けて、Sumitomoはフィルムベースのタッチスクリーンパネルの生産能力を当初の3倍に拡大しました。

主要セグメント

種類別

- 表面処理フィルム

- PVA フィルムおよび保護フィルム

- PET 保護および剥離フィルム

- 反射フィルム

- 導光板

機能別

- ディスプレイ表面フィルム

- 輝度向上フィルム

- 光制御/プライバシーフィルム

用途別

- スマートフォン

- テレビ

- ノートパソコン

- タブレット

- 看板

地域別

北米

中南米

アジア太平洋

中東およびアフリカ

目次

- エグゼクティブサマリー

- 世界市場の展望

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と推奨事項

- 市場の概要

- 市場の対象範囲/分類

- 市場定義/範囲/制限

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観的なシナリオにおける需要

- 現実的なシナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 投資実現可能性マトリックス

- バリューチェーン分析

- PESTLE およびポーターの分析

- 規制の動向

- 地域親市場の見通し

- 生産および消費統計

- 輸出入統計

- 市場動向

- 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測

- 2020年から2024年の過去の市場規模(百万米ドル)の分析

- 2025年から2035年の現在および将来の市場規模(百万米ドル)の予測

- 前年比成長率分析

- 絶対的な機会分析

- 2020年から2024年の世界市場価格分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、種類別

- はじめに / 主な調査結果

- 2020年から2024年の種類別市場規模(百万米ドル)の分析

- 2025年から2035年の種類別市場規模(百万米ドル)の分析および予測

- PET保護・剥離フィルム

- 表面処理フィルム

- PVA フィルムおよび保護

- 反射フィルム

- 導光板

- 2020年から2024年までの種類別前年比成長率分析

- 2025年から2035年までの種類別絶対機会分析

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、機能別

- はじめに / 主な調査結果

- 2020年から2024年の機能別市場規模(百万米ドル)の分析

- 2025年から2035年の機能別市場規模(百万米ドル)の分析および予測

- 輝度向上フィルム

- ディスプレイ表面フィルム

- 光制御/プライバシーフィルム

- 機能別年次成長率分析、2020年から2024年

- 機能別絶対機会分析、2025年から2035年

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、用途別

- はじめに / 主な調査結果

- 2020年から2024年の用途別市場規模(百万米ドル)の分析

- 2025年から2035年の用途別市場規模(百万米ドル)の分析および予測

- スマートフォン

- テレビ

- ノートパソコン

- タブレット

- 看板

- アプリケーション別前年比成長率分析、2020年から2024年

- アプリケーション別絶対的機会分析、2025年から2035年

- 地域別世界市場分析、2020年から2024年、および2025年から2035年の予測

- 導入

- 地域別歴史的市場規模(百万ドル)分析、2020年から2024年

- 地域別現在の市場規模(百万ドル)分析と予測、2025年から2035年

- 北

- ラテン

- 西

- 東

- 東

- 南アジアおよび太平洋

- 中

- 市場魅力度分析(地域別)

- 北米市場分析 2020年から2024年および2025年から2035年の予測、国別

- 市場分類別市場規模(百万米ドル)の過去動向分析、2020年から2024年

- 市場分類別市場規模(百万米ドル)の予測、2025年から2035年

- 国別

- 米国

- カナダ

- メキシコ

- 種類別

- 機能別

- 用途別

- 国別

- 市場の魅力度分析

- 国別

- 種類別

- 機能別

- 用途別

- 主なポイント

- ラテンアメリカ市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- ブラジル

- チリ

- その他のラテンアメリカ

- 種類別

- 機能別

- 用途別

- 国別

- 市場の魅力度分析

- 国別

- 種類別

- 機能別

- 用途別

- 重要なポイント

- 西ヨーロッパ市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- 北欧

- ベネルクス

- その他の西ヨーロッパ

- 種類別

- 機能別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 種類別

- 機能別

- 用途別

- 主なポイント

- 東ヨーロッパ市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- ロシア

- ポーランド

- ハンガリー

- バルカンおよびバルト諸国

- 東欧その他

- 種類別

- 機能別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 種類別

- 機能別

- 用途別

- 主なポイント

- 東アジア市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 種類別

- 機能別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 種類別

- 機能別

- 用途別

- 主なポイント

- 南アジアおよび太平洋市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- インド

- ASEAN

- オーストラリアおよびニュージーランド

- その他の南アジアおよび太平洋地域

- 種類別

- 機能別

- 用途別

- 国別

- 市場の魅力度分析

- 国別

- 種類別

- 機能別

- 用途別

- 主なポイント

- 2020年から2024年までの中東およびアフリカ市場分析、2025年から2035年までの予測、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- サウジアラビア

- その他のGCC諸国

- トルコ

- 南アフリカ

- その他のアフリカ連合

- その他の中東およびアフリカ

- 種類別

- 機能別

- 用途別

- 国別

- 市場の魅力度分析

- 国別

- 種類別

- 機能別

- 用途別

- 主なポイント

- 主要国の市場分析

- 米国

- 価格分析

- 市場シェア分析、2024 年

- 種類別

- 機能別

- 用途別

- カナダ

- 価格分析

- 市場シェア分析、2024 年

- 種類別

- 機能別

- 用途別

- メキシコ

- 価格分析

- 市場シェア分析、2024 年

- 種類別

- 機能別

- 用途別

- ブラジル

- 価格分析

- 市場シェア分析、2024 年

- 種類別

- 機能別

- 用途別

- チリ

- 価格分析

- 市場シェア分析、2024 年

- 種類別

- 機能別

- 用途別

- ドイツ

- 価格分析

- 市場シェア分析、2024 年

- 種類別

- 機能別

- 用途別

- 英国

- 価格分析

- 市場シェア分析、2024 年

- 種類別

- 機能別

- 用途別

- イタリア

- 価格分析

- 市場シェア分析、2024 年

- 種類別

- 機能別

- 用途別

- スペイン

- 価格分析

- 市場シェア分析、2024 年

- 種類別

- 機能別

- 用途別

- フランス

- 価格分析

- 市場シェア分析、2024 年

- 種類別

- 機能別

- 用途別

- インド

- 価格分析

- 市場シェア分析、2024年

- 種類別

- 機能別

- 用途別

- ASEAN

- 価格分析

- 市場シェア分析、2024年

- 種類別

- 機能別

- 用途別

- オーストラリアおよびニュージーランド

- 価格分析

- 市場シェア分析、2024年

- 種類別

- 機能別

- 用途別

- 中国

- 価格分析

- 市場シェア分析、2024 年

- 種類別

- 機能別

- 用途別

- 日本

- 価格分析

- 市場シェア分析、2024 年

- 種類別

- 機能別

- 用途別

- 韓国

- 価格分析

- 市場シェア分析、2024 年

- 種類別

- 機能別

- 用途別

- ロシア

- 価格分析

- 市場シェア分析、2024 年

- 種類別

- 機能別

- 用途別

- ポーランド

- 価格分析

- 市場シェア分析、2024年

- 種類別

- 機能別

- 用途別

- ハンガリー

- 価格分析

- 市場シェア分析、2024年

- 種類別

- 機能別

- 用途別

- サウジアラビア王国

- 価格分析

- 市場シェア分析、2024年

- 種類別

- 機能別

- 用途別

- トルコ

- 価格分析

- 市場シェア分析、2024 年

- 種類別

- 機能別

- 用途別

- 南アフリカ

- 価格分析

- 市場シェア分析、2024 年

- 種類別

- 機能別

- 用途別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーク

- トッププレーヤーの市場シェア分析

- 地域別

- 種類別

- 機能別

- 用途別

- 競争分析

- 競争の深掘り

- Nitto Optical Co., Ltd.

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Sumitomo Chemical Co. Ltd.

- LG Chemical Ltd.

- Samsung SDI

- BenQ Materials Corp.

- Sanritz Co., Ltd.

- Zeon Corporation

- 3M Company

- American Polarizers, Inc.

- Toray Industries

- Toyobo Co. Ltd.

- China Lucky Film Group Corporation

- Teijin Limited

- Mitsubishi Polyester Film GmbH

- SKC Inc.

- Kolon Industries, Inc.

- Dexerials Corporation

- Suntechopt Corporation

- JXTG Nippon Oil & Energy Corporation

- Hyosung Corporation

- Nitto Optical Co., Ltd.

- 競争の深掘り

- 仮定と略語

- 調査方法

表

- 表 1:2020 年から 2035 年までの地域別世界市場規模(百万米ドル)予測

- 表 2:2020 年から 2035 年までの北米市場規模(百万米ドル)予測(国別

- 表 3:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)予測(国別

- 表4:西ヨーロッパ市場規模(百万ドル)の地域別予測、2020年~2035年

- 表5:東ヨーロッパ市場規模(百万ドル)の地域別予測、2020年~2035年

- 表6:東アジア市場規模(百万ドル)の地域別予測、2020年~2035年

- 表7:南アジアおよび太平洋地域市場規模(百万ドル)予測(国別、2020年~2035年)

- 表8:中東・アフリカ地域市場規模(百万ドル)予測(国別、2020年~2035年)

図表

- 図 1:世界市場価格分析

- 図 2:2020 年から 2035 年までの世界市場規模(百万米ドル)予測

- 図 3:2025 年および 2035 年の地域別世界市場規模(百万米ドル)シェアおよび BPS 分析

- 図 4:2025 年から 2035 年までの地域別世界市場前年比成長率比較

- 図 5:地域別世界市場の魅力度分析

- 図 6:2025 年から 2035 年までの北米市場の増分機会(米ドル

- 図 7:2025 年から 2035 年までのラテンアメリカ市場の増分機会(米ドル

- 図 8:2025 年から 2035 年までの西ヨーロッパ市場の増分機会(米ドル

- 図9:東欧市場における増分$機会、2025年~2035年

- 図10:東アジア市場における増分$機会、2025年~2035年

- 図11:南アジアおよび太平洋市場における増分$機会、2025年~2035年

- 図12:中東・アフリカ市場における増分$機会、2025年~2035年

- 図13:北米市場価値シェアとBPS分析(国別)、2025年と2035年

- 図14:ラテンアメリカ市場価値シェアとBPS分析(国別)、2025年と2035年

- 図15:西ヨーロッパ市場価値シェアとBPS分析(国別)、2025年と2035年

- 図16:東欧市場価値シェアとBPS分析(国別)、2025年と2035年

- 図17:東アジア市場価値シェアとBPS分析(国別)、2025年と2035年

- 図18:南アジア・太平洋市場価値シェアとBPS分析(国別)、2025年と2035年

- 図 19:2025 年および 2035 年の中東およびアフリカの市場価値シェアおよび BPS 分析(国別

- 図 20:世界市場 – 階層構造分析

- 図 21:世界市場 – 企業シェア分析