❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

衛星モデム市場規模・シェア予測 2025年から2035年

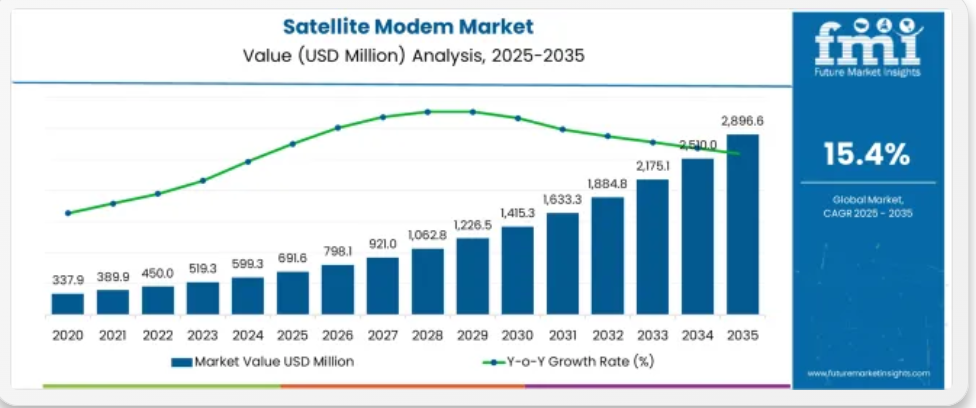

衛星モデム市場は、2025年に6億9,160万米ドルと評価され、2035年には28億9,660万米ドルに達し、予測期間中の年平均成長率(CAGR)は15.4%になると予測されています。

衛星モデム市場のセグメント別成長の理由

市場の概要

衛星モデム市場は、世界的なデータ需要の急増と衛星通信インフラの進化に牽引され、力強い拡大を続けています。高スループット衛星、低軌道衛星群、ビームフォーミング技術の進歩により、商業、政府、防衛用途向けのより高速で信頼性の高い接続が可能になっています。組織は、安全で高容量の通信を実現するため、動的な帯域幅割り当て、ネットワーク冗長性、暗号化伝送をサポートするモデムを優先しています。

地上波と非地上波のリンクを組み合わせたハイブリッドネットワークへの衛星モデムの統合は、遠隔地接続、災害復旧、モバイル指揮システムにおいて普及が進んでいます。市場はまた、宇宙インフラと衛星インターネットプログラムへの投資増加からも恩恵を受けています。

次世代衛星が、カバレッジと周波数の柔軟性を強化して展開されるにつれて、モデム技術は、デジタルデバイドの解消、コネクテッドモビリティのサポート、および回復力のある世界規模の通信に対するニーズの高まりに対応するために、中心的な役割を果たすものと予想されます。

セグメント分析

市場は、データレート、アプリケーション、エンドユーザー、および地域によって分類されます。データレートにより、市場は高速データレートモデム、中速データレートモデム、およびエントリーレベルデータレートモデムに分類されます。用途別では、モバイルおよびバックホール、オフショア通信、追跡およびモニタリング、IP トランキングに分類されます。

エンドユーザー別では、軍事および防衛、エネルギーおよび公益事業、石油およびガス、輸送および物流、海洋、鉱業、電気通信に分類されます。地域別では、北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、バルカン・バルト諸国、ロシア・ベラルーシ、中央アジア、東アジア、南アジア・太平洋、中東・アフリカに分類されています。

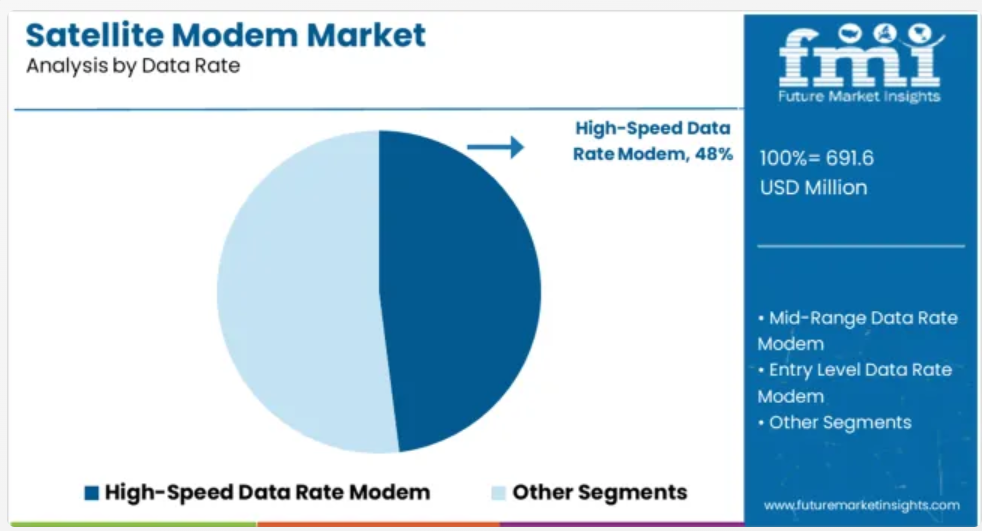

高速データレートモデムセグメントは、2025年に総市場収益の48.0%を占めると予測されています。

これにより、データレートにおいて最も大きなカテゴリーとなります。この優位性は、衛星通信に依存する業界におけるリアルタイムデータ転送、動画ストリーミング、クラウドベースのアプリケーションの需要増加に後押しされています。

これらのモデムは、地上通信が限定的な業界における監視、放送、リモートセンシングなどの帯域幅を大量に消費する活動を支援するために採用されています。高スループット衛星と動的スペクトラムアクセス技術の台頭により、ギガビットレベルの速度をサポートするモデムの展開が可能になりました。

ソフトウェア定義ネットワークとの統合と、静止軌道衛星システムおよび非静止軌道衛星システムの両方との互換性は、高速モデムの価値提案をさらに強化しています。企業や政府ネットワークがより高いデータ転送速度と低遅延を要求する中、高速衛星モデムの採用は加速すると予想されます。

アプリケーションセグメントでは、モバイルとバックホールのユースケースが2025年に衛星モデム市場収益の30.0%を占めると予測されています。

これにより、最も主要なカテゴリーとして位置付けられています。モバイルネットワークの農村部やサービス未到達地域への拡大に伴い、衛星ベースのバックホールソリューションの展開が拡大しています。

衛星モデムは、地上インフラが限定的または経済的に不可能な地域でのセルラー接続をサポートするために使用されています。通信事業者は、自然災害やインフラ障害の影響を受けた地域における一時的なネットワーク拡張、緊急対応、移動支援のためにこれらのシステムに依存しています。

モデムが迅速な展開、スケーラブルな帯域幅、コアネットワーク要素とのシームレスな統合を提供できる能力は、モバイルバックホール運用に理想的なソリューションとなっています。さらに、モバイルフリート運用や航空接続からの需要が、継続的で信頼性の高いモバイルアクセスが重要なサービス要件となる中で、このセグメントの成長を後押ししています。

軍事・防衛セグメントは、2025年に総売上高の22.3%を占めると予測されています

これにより、衛星モデムの主要なエンドユーザーとなっています。このシェアは、指揮、監視、戦術作戦のための安全で耐障害性が高く、大容量の通信チャネルに対するセクターの重要なニーズによって牽引されています。

衛星モデムは、戦闘地域、移動式指揮ユニット、監視ドローン間のリアルタイムデータ交換に利用されています。現代の戦争は、中断のない情報フローにますます依存するようになっているため、妨害対策機能、周波数ホッピング、暗号化機能を備えた高度なモデムの需要が高まっています。

高度な衛星ネットワークとの統合、およびレガシーと次世代の軍事用プラットフォームの両方との互換性により、運用上の柔軟性が向上しています。さらに、防衛の近代化と宇宙通信戦略への継続的な投資により、世界中で軍事用途における衛星モデムの利用がさらに拡大すると予想されます。

衛星モデム市場を牽引する主要な要因は何ですか?

車両追跡、資産監視、フリート管理のための高速データ通信とソリューションに対する多様な業界からの需要が増加しています。これは市場規模の拡大を促進する可能性があります。

軍事、防衛、企業、政府部門における高速ネットワーク通信ソリューションが、市場の成長を促進すると予想されます。さらに、インターネット、デジタル通信、高速データ転送、およびグローバルな転送の人気の高まりにより、衛星モデムの売上は急増すると予想されます。衛星モデムは、安全な高速接続のために、通信業界で広く使用されています。モバイルおよび通信事業者は、天候の不確実性にもかかわらず、その効率性から衛星モデムをさらに導入しています。

ケーブルやDSLなどの地上ネットワークによるインフラストラクチャのネットワーク障害は、衛星モデムを採用することで回避できます。完全な衛星ネットワークは地上インフラストラクチャに依存せず、長期的な接続を維持します。衛星モデムのコスト効率は、地上接続が利用できない状況下で有利です。同様に、衛星アンテナの展開と設置には最小限の時間がかかります。

衛星モデム市場の成長を妨げる要因は何ですか?

高帯域幅アプリケーションの需要増加に対応できないことが、衛星モデムの売上を阻害すると予想されます。さらに、衛星通信技術と基準を規制する法的枠組みの不明確さは、衛星事業者にとって重大な課題となっています。

小型衛星事業者は、衛星インターネットに関連するL、S、C、Ku、Kaバンドに不慣れなため、異なる国や地域向けの衛星モデムを、すべての基準と通信プロトコルを組み込んで製造する際に困難に直面しています。さらに、各国当局がライセンスと周波数承認に関する調和のとれたアプローチを提供できていないため、市場成長がさらに抑制されています。

衛星インターネットに関する国際的な通信基準や共通プロトコルの欠如は、衛星モデムの需要を阻害する可能性があります。さらに、技術の発展と5Gネットワークの普及により、サイバーセキュリティ侵害が世界的に増加しています。これは市場に負の影響を及ぼしています。

衛星モデム市場を拡大する可能性はどのようなものがありますか?

小型衛星を使用した衛星コンステレーションの構築計画を実施している主要な市場プレイヤーは、衛星モデム市場シェアの拡大に生産的な機会を提供しています。衛星モデム市場のさらなる成長機会は、接続型医療機器、家庭用機器、接続型自動車の需要増加に起因しています。

市場は、モバイル技術と衛星の組み合わせ、および衛星通信におけるインターネット・オブ・シングス(IoT)の普及により、大幅な成長が見込まれています。さらに、主要プレイヤー間の合併・買収も市場成長を後押ししています。

MCPCの現代的な技術は、高品質なブロードバンドインターネットサービスと高いデータ転送容量を提供できるため、市場成長に大きく貢献しています。同様に、ビジネスアプリケーションに展開されるSOTM端末も市場規模を拡大しています。

北米衛星モデム市場の成長見通しは?

北米は衛星モデム市場で最大シェアを占め、売上高の34.3%を占めています。これは、軍事アプリケーションにおける音声・動画通信が重要な意思決定を要するため、衛星通信の需要が増加しているからです。

石油・ガス、軍事・防衛、海洋など、重要な意思決定のために音声、動画、データ通信を必要とする他の主要産業も市場成長を後押ししています。さらに、SpaceXやNASAなどの主要な衛星打ち上げ企業の技術開発も市場進展に寄与しています。

アジア太平洋地域の衛星モデム市場のパフォーマンスはどのように推移していますか?

アジア太平洋地域は、衛星モデム市場で著しい成長を示すと予想されています。これは、この地域における通信接続の進展、衛星ベースのバックホール、および4Gの展開によるものです。

アジア各国におけるLong-Term Evolution(LTE)技術の成長と、農村部におけるブロードバンドサービスの拡大に伴い、顧客基盤の拡大を目的とした衛星サービスの需要が増加しています。

衛星モデム市場のスタートアップエコシステムはどのように推移していますか?

高速ネットワーク通信は、あらゆる分野で増加する要件です。衛星モデムの機能に関する多くの要件があり、メーカーは消費者のあらゆるニーズに対応するため、これらを念頭に置いて製品開発を行う必要があります。これには、より良いストリーミングサービス、複数デバイス対応機能、過酷な気象条件への耐性などが含まれます。

技術の発展により、これらの要件は徐々に満たされていくでしょう。当然ながら、スタートアップ企業は既存の衛星インターネット機能に新たなイノベーションを組み込むことで、市場での差別化を図り、衛星モデムの信頼性を高めています。

Gravity Internet、Numerisat、GalaxySpace、Swarm Engineers、Orbitare、LeoLabs、Akash Systems、Cesium Astro など、いくつかのスタートアップ企業は、4 倍高速の衛星インターネット、環境配慮型衛星インターネット、衛星コンステレーション、IoT 衛星接続、ナノ衛星など、さまざまな戦略を展開しています。これらは、衛星モデム市場の成長に大きく貢献するでしょう。

衛星モデム市場の主な動向は?

衛星は、農業技術、海事、エネルギー、陸上輸送など、さまざまな業界で活用されています。これらの業界では、より高速なアップロード速度と、シームレスなファイル共有およびバックアップが求められています。また、気象パターンの変化に耐える能力も大きく求められています。そのため、衛星モデム市場シェアの主要企業は、継続的なイノベーションを推進し、これらの要件を満たすための研究開発活動を行っています。

衛星モデム市場の主要企業:

- ORBCOMM INC.

- ViaSat Inc.

- Gilat Satellite Networks Ltd.

- Newtec Cy N.V.

- Teledyne Paradise Datacom

- Comtech EF Data Corporation

- WORK Microwave GmbH

- ST Engineering

- Teledyne Technologies

- NOVELSAT

- Hughes Network Systems

- ND SATCOM

- SatixFy

- Ayecka Communication Systems Ltd.

- Amplus Communication Pvt. Ltd.

- Iridium Communications Inc.

- C-DOT

- Thuraya Telecommunications Company

- VT iDirect Inc.

- Singapore Technologies Engineering Ltd.

- Newtec CY N.V.

- Advantech Wireless

- Rohde & Schwarz Inradios Gmbh

- Satcom Resources

- Satexpander

- Datum Systems Inc.

衛星モデム市場における最近の動向の一部は以下の通りです:

- 2024年3月、アドバンテックはシステム機能強化のためのFlex I/O拡張キットを発表しました。

- 2024年5月、ギラットはアジア太平洋地域の大型政府系企業と数百万ドル規模の戦略的提携契約を締結し、企業向け接続サービスを含む契約内容には、他の応用分野への拡大余地が大幅に含まれています。

- 2024年6月、キムタはコムテックとの戦略的提携を通じ、政府・軍事向けネットワークサービスの拡充を図りました。

- 2024年6月、Comtech EF Data Corp. は、政府および商業用途向けに世界中で導入されている Comtech の SLM-5650B/C、CDM-625A、および CDM-425 モデムの伝統と機能セットを活用した CDM-650 衛星モデムを発表しました。

- 2024年7月、ORBCOMM Inc.は、ネット債務を含む総額11億米ドルの現金取引でGl Partnersに買収される合意を発表しました。

衛星モデム市場調査で分析された主要セグメント

データレート別:

- 高速データレートモデム

- 中速データレートモデム

- エントリーレベルデータレートモデム

用途別:

- モバイルおよびバックホール

- オフショア通信

- 追跡および監視

- IPトランキング

エンドユーザー別:

- 軍事および防衛

- エネルギーおよびユーティリティ

- 石油およびガス

- 輸送および物流

- 海洋

- 鉱業

- 通信

地域別:

- 北米

- ラテンアメリカ

- アジア太平洋

- 中東およびアフリカ(MEA)

- ヨーロッパ

目次

- エグゼクティブサマリー

- 世界市場の展望

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と推奨事項

- 市場の概要

- 市場の対象範囲/分類

- 市場定義/範囲/制限

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観的なシナリオにおける需要

- 現実的なシナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 投資実現可能性マトリックス

- バリューチェーン分析

- PESTLE およびポーターの分析

- 規制の動向

- 地域親市場の見通し

- 生産および消費統計

- 輸出入統計

- 市場動向

- 2020 年から 2024 年の世界市場分析および 2025 年から 2035 年の予測

- 過去の市場規模(百万米ドル)分析、2020-2024

- 現在および将来の市場規模(百万米ドル)予測、2025-2035

- 前年比成長率分析

- 絶対的機会分析

- 2020-2024 年の世界市場価格分析および 2025-2035 年の予測

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、データレート別

- はじめに / 主な調査結果

- 2020年から2024年のデータレート別市場規模(百万米ドル)の分析

- 現在のおよび将来の市場規模価値(USD百万)分析および予測(データレート別)、2025-2035

- 高速データレートモデム

- 中速データレートモデム

- エントリーレベルデータレートモデム

- データレート別年次成長率分析、2020-2024

- データレート別絶対$機会分析、2025-2035

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、用途別

- はじめに / 主な調査結果

- 2020年から2024年の用途別市場規模(百万米ドル)の分析

- 2025年から2035年の用途別市場規模(百万米ドル)の分析および予測

- モバイルおよびバックホール

- オフショア通信

- 追跡およびモニタリング

- IP トランキング

- アプリケーション別前年比成長率分析、2020-2024

- アプリケーション別絶対機会分析、2025-2035

- 2020-2024 年の世界市場分析および 2025-2035 年の予測、エンドユーザー別

- 導入 / 主要な発見

- 歴史的市場規模(USD百万)分析(エンドユーザー別)、2020-2024年

- 現在の市場規模(USD百万)分析と予測(エンドユーザー別)、2025-2035年

- 軍事・防衛

- エネルギー・ユーティリティ

- 石油・ガス

- 輸送・物流

- 海洋

- 鉱業

- 通信

- エンドユーザー別前年比成長率分析、2020-2024

- エンドユーザー別絶対的機会分析、2025-2035

- 世界市場分析 2020-2024 および 2025-2035 予測、地域別

- はじめに

- 過去の市場規模(百万米ドル)分析、地域別、2020-2024

- 地域別現在の市場規模(百万ドル)分析と予測、2025-2035

- 北

- ラ

- 西

- 東

- 東

- 南

- 中

- 市場魅力分析(地域別

- 北米市場分析 2020-2024 および予測 2025-2035、国別

- 市場分類別歴史的市場規模(百万米ドル)の動向分析、2020-2024

- 市場分類別市場規模(百万米ドル)の予測、2025-2035

- 国別

- アメリカ

- カナダ

- メキシコ

- データレート別

- アプリケーション別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- データレート別

- アプリケーション別

- エンドユーザー別

- 主要ポイント

- ラテンアメリカ市場分析 2020-2024 および 2025-2035 年の予測、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020-2024

- 市場規模(百万米ドル) 市場分類別予測、2025-2035

- 国別

- ブラジル

- チリ

- その他のラテンアメリカ

- データレート別

- アプリケーション別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- データレート別

- アプリケーション別

- エンドユーザー別

- 主要ポイント

- 西ヨーロッパ市場分析 2020-2024 および予測 2025-2035、国別

- 歴史的市場規模(百万米ドル)トレンド分析(市場分類別)、2020-2024

- 市場規模(百万米ドル)予測(市場分類別)、2025-2035

- 国別

- ドイツ

- イギリス

- イタリア

- スペイン

- フランス

- 北欧

- ベネルクス

- 西欧その他

- データレート別

- アプリケーション別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- データレート別

- アプリケーション別

- エンドユーザー別

- 主要なポイント

- 東欧市場分析 2020-2024 および予測 2025-2035、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020-2024

- 市場規模(百万ドル)予測、市場分類別、2025-2035年

- 国別

- ロシア

- ポーランド

- ハンガリー

- バルカン・バルト

- 東欧その他

- データレート別

- アプリケーション別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- データレート別

- アプリケーション別

- エンドユーザー別

- 主要ポイント

- 東アジア市場分析 2020-2024 および 2025-2035 予測、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020-2024

- 市場規模(百万米ドル) 市場分類別予測、2025-2035

- 国別

- 中国

- 日本

- 韓国

- データレート別

- アプリケーション別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- データレート別

- アプリケーション別

- エンドユーザー別

- 主要ポイント

- 南アジアおよび太平洋市場分析 2020-2024 および 2025-2035 予測、国別

- 市場分類別市場規模(百万米ドル)の過去動向分析、2020-2024

- 市場規模(百万米ドル)予測 市場分類別、2025-2035年

- 国別

- インド

- ASEAN

- オーストラリアおよびニュージーランド

- 南アジアおよび太平洋地域その他

- データレート別

- アプリケーション別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- データレート別

- アプリケーション別

- エンドユーザー別

- 主要ポイント

- 中東・アフリカ市場分析 2020-2024 および予測 2025-2035、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020-2024

- 市場規模(百万米ドル) 市場分類別予測、2025-2035

- 国別

- サウジアラビア王国

- その他のGCC諸国

- トルコ

- 南アフリカ

- その他のアフリカ連合

- 中東・アフリカその他

- データレート別

- アプリケーション別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- データレート別

- アプリケーション別

- エンドユーザー別

- 主要ポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- データレート別

- アプリケーション別

- エンドユーザー別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- データレート別

- アプリケーション別

- エンドユーザー別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- データレート別

- アプリケーション別

- エンドユーザー別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- データレート別

- アプリケーション別

- エンドユーザー別

- チリ

- 価格分析

- 市場シェア分析、2024年

- データレート別

- アプリケーション別

- エンドユーザー別

- ドイツ

- 価格分析

- 市場シェア分析、2024年

- データレート別

- アプリケーション別

- エンドユーザー別

- イギリス

- 価格分析

- 市場シェア分析、2024年

- データレート別

- アプリケーション別

- エンドユーザー別

- イタリア

- 価格分析

- 市場シェア分析、2024年

- データレート別

- アプリケーション別

- エンドユーザー別

- スペイン

- 価格分析

- 市場シェア分析、2024年

- データレート別

- アプリケーション別

- エンドユーザー別

- フランス

- 価格分析

- 市場シェア分析、2024年

- データレート別

- アプリケーション別

- エンドユーザー別

- インド

- 価格分析

- 市場シェア分析、2024年

- データレート別

- アプリケーション別

- エンドユーザー別

- ASEAN

- 価格分析

- 市場シェア分析、2024年

- データレート別

- アプリケーション別

- エンドユーザー別

- オーストラリアおよびニュージーランド

- 価格分析

- 市場シェア分析、2024年

- データレート別

- アプリケーション別

- エンドユーザー別

- 中国

- 価格分析

- 市場シェア分析、2024年

- データレート別

- アプリケーション別

- エンドユーザー別

- 日本

- 価格分析

- 市場シェア分析、2024年

- データレート別

- アプリケーション別

- エンドユーザー別

- 韓国

- 価格分析

- 市場シェア分析、2024年

- データレート別

- アプリケーション別

- エンドユーザー別

- ロシア

- 価格分析

- 市場シェア分析、2024年

- データレート別

- アプリケーション別

- エンドユーザー別

- ポーランド

- 価格分析

- 市場シェア分析、2024年

- データレート別

- アプリケーション別

- エンドユーザー別

- ハンガリー

- 価格分析

- 市場シェア分析、2024年

- データレート別

- アプリケーション別

- エンドユーザー別

- サウジアラビア王国

- 価格分析

- 市場シェア分析、2024年

- データレート別

- アプリケーション別

- エンドユーザー別

- トルコ

- 価格分析

- 市場シェア分析、2024年

- データレート別

- アプリケーション別

- エンドユーザー別

- 南アフリカ

- 価格分析

- 市場シェア分析、2024年

- データレート別

- アプリケーション別

- エンドユーザー別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーク

- 主要企業の市場シェア分析

- 地域別

- データレート別

- アプリケーション別

- エンドユーザー別

- 競争分析

- 競争の深掘り

- ORBCOMM INC.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ViaSat Inc.

- Gilat Satellite Networks Ltd

- Hughes Network Systems

- ST Engineering

- Comtech EF Data Corporation

- SatixFy

- Teledyne Paradise Datacom

- Datum Systems Inc.

- Advantech Wireless

- WORK Microwave GmbH

- NovelSat

- Amplus Communication

- ORBCOMM INC.

- 競争の深掘り

- 使用した仮定と略語

- 調査方法

表

- 表 1:2020 年から 2035 年までの地域別世界市場規模(百万米ドル)予測

- 表 2:2020 年から 2035 年までの北米市場規模(百万米ドル)予測(国別

- 表 3:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)予測(国別

- 表4:西ヨーロッパ市場規模(百万ドル)の地域別予測、2020年~2035年

- 表5:東ヨーロッパ市場規模(百万ドル)の地域別予測、2020年~2035年

- 表6:東アジア市場規模(百万ドル)の地域別予測、2020年~2035年

- 表7:南アジアおよび太平洋地域市場規模(百万ドル)予測(国別、2020年~2035年)

- 表8:中東・アフリカ地域市場規模(百万ドル)予測(国別、2020年~2035年)

図表

- 図 1:世界市場価格分析

- 図 2:2020 年から 2035 年までの世界市場規模(百万米ドル)予測

- 図 3:2025 年および 2035 年の地域別世界市場規模(百万米ドル)シェアおよび BPS 分析

- 図 4:2025 年から 2035 年までの地域別世界市場前年比成長率比較

- 図 5:地域別世界市場の魅力度分析

- 図 6:2025 年から 2035 年までの北米市場の増分機会(米ドル

- 図 7:2025 年から 2035 年までのラテンアメリカ市場の増分機会(米ドル

- 図 8:2025 年から 2035 年までの西ヨーロッパ市場の増分機会(米ドル

- 図9:東欧市場における増分$機会、2025年~2035年

- 図10:東アジア市場における増分$機会、2025年~2035年

- 図11:南アジアおよび太平洋市場における増分$機会、2025年~2035年

- 図12:中東・アフリカ市場における増分$機会、2025年~2035年

- 図13:北米市場価値シェアとBPS分析(国別)、2025年と2035年

- 図14:ラテンアメリカ市場価値シェアとBPS分析(国別)、2025年と2035年

- 図15:西ヨーロッパ市場価値シェアとBPS分析(国別)、2025年と2035年

- 図16:東欧市場価値シェアとBPS分析(国別)、2025年と2035年

- 図17:東アジア市場価値シェアとBPS分析(国別)、2025年と2035年

- 図18:南アジア・太平洋市場価値シェアとBPS分析(国別)、2025年と2035年

- 図 19:2025 年および 2035 年の中東およびアフリカの市場価値シェアおよび BPS 分析(国別

- 図 20:世界市場 – 階層構造分析

- 図 21:世界市場 – 企業シェア分析