❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

自己修復材料市場の規模とシェアの予測見通し 2025年から2035年

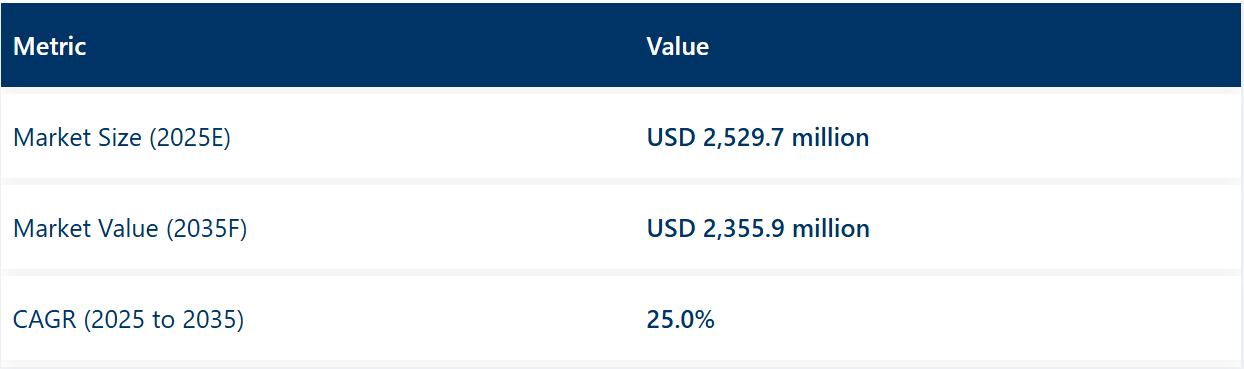

世界の自己修復材料市場は、2025年の25億2,970万米ドルから、2035年には23億5,590万米ドルへと成長し、予測期間中は25.0%のCAGRで成長すると予測されています。市場の成長は、高分子科学の進歩、耐久性が高くメンテナンスの手間が少ない材料の需要の増加、および自動車、建設、航空宇宙、エレクトロニクス分野での採用拡大によって推進されています。

自己修復材料は、外部からの介入なしに微小なひび割れ、傷、構造上の欠陥を自動的に修復し、部品の寿命を延ばし、安全性を向上させ、長期的なメンテナンスコストを削減するために開発されています。これらの材料は、スマートコーティング、複合材料、コンクリート、電子回路、消費者製品に組み込まれ、耐久性と信頼性が最優先される用途をサポートしています。

マイクロカプセル化剤や可逆的化学結合などのポリマー自己修復システムは、構造用接着剤やコーティング剤に適用されています。血管修復システムや形状記憶ポリマーは、輸送、エネルギー、家電などの高性能用途向けに開発されています。これらの革新により、応力下での機械的完全性を維持しながら、材料の修復効果が向上しています。

自動車および航空宇宙用途では、耐衝撃性と操作の安全性を高めるため、自己修復複合材料が外装パネル、構造用接合部、電気部品に組み込まれています。建設業界では、自己修復添加剤を含むスマートセメントおよびコンクリート配合が、メンテナンスの必要性を低減し、長寿命のインフラをサポートするために採用されており、公共部門のレジリエンスと持続可能性の目標と一致しています。

エレクトロニクス分野では、フレキシブルディスプレイ、ウェアラブルデバイス、プリント基板に対応するため、自己修復回路や伸縮性材料の研究が進められています。これらの開発は、特に家電製品や IoT システムなどの新興技術における、電子部品の小型化と耐久性という重要な課題に対応しています。

持続可能なインフラと先端材料のイノベーションを推進する政府の支援政策により、市場での採用がさらに加速しています。土木、自動車、防衛用途における自己修復ソリューションの商業化に向けて、研究資金やパイロットプロジェクトが実施されています。

自己修復材料市場は、スマート材料の革新、環境コンプライアンス目標、ライフサイクル効率と材料の回復力への重視の高まりを背景に、2035年まで急速な成長が続くと予想されています。

自己修復材料市場を投資額上位セグメント別に分析

コンクリートセグメントが製品の成長を主導、スマートインフラの道を切り開く

コンクリートは、自己修復材料市場で支配的な製品となり、2025年には総需要の約52%を占め、2035年まで18.5%のCAGRで成長すると予測されています。このセグメントの成長は、交通インフラ、水管理システム、持続可能な都市開発における用途の増加に支えられています。自己修復コンクリートは、微小なひび割れを塞ぎ、化学物質の浸入を防ぎ、構造物の寿命を延ばす能力があるため、橋、トンネル、ダム、高性能建築物などに採用されています。

EU や米国の公共インフラ当局は、スマートシティやレジリエンスの取り組みを背景に、道路や橋の修復プロジェクトに自己修復仕様を取り入れています。東南アジアや中南米などの開発途上地域では、急速な都市化と高い維持費により、政府は耐久性に優れた建設資材の採用を急いでいます。さらに、細菌とポリマーを基盤とした自己修復技術の統合が商業的な注目を集めており、Basilisk、AkzoNobel、Accionaなどの企業が大規模な導入を先導しています。

大学主導の公共インフラプログラムにおける継続的な研究とパイロット導入は、長期的な性能とコスト削減効果を検証しており、自己修復コンクリートを未来対応型インフラプロジェクトにおける変革的な材料として位置付けています。

エネルギー発電分野が、高付加価値の用途分野として台頭

エネルギー発電分野は、自己修復材料の主要な用途分野となり、2025 年までに世界需要の 19% 以上を占め、2035 年まで 16.8% の CAGR で成長すると予測されています。再生可能エネルギー設備、特に風力タービン、水力発電ダム、太陽光発電構造物への自己修復コーティング剤、複合材料、コンクリートの統合は、中断のない運用とメンテナンスサイクルの短縮の必要性から、注目を集めています。

陸上および洋上の風力発電設備では、タービンブレードに自己修復複合材料を採用して、侵食、ひび割れ、疲労に対処しています。水力発電分野では、自己修復コンクリートおよびコーティング剤が、放水路、運河、圧力導管の漏水や構造上の弱体化を防止しています。さらに、太陽光発電所では、紫外線、温度変化、環境ストレスによる損傷を軽減するために、自己修復ポリマーが利用されています。

公益事業会社や EPC 請負業者は、性能に基づく材料選択基準を採用する傾向が強まっており、自己修復材料は長期的な収益性において魅力的な材料となっています。米国、EU、中国におけるエネルギー政策枠組みは、インフラの耐久性とレジリエンスを促進しており、この分野での研究開発協力とパイロットスケール導入の急増を促しています。再生可能エネルギーインフラが世界規模で拡大する中、エネルギー部門は自己修復技術の商業的成熟を加速する上で重要な役割を果たすと期待されています。

課題と機会

課題

高い製造コストと商業化の障壁

エンジニアたちは、製造コストを大幅に削減できる新しい有機自己修復材料を開発しましたが、自己修復能力と性能を再生できる材料を日常的に使用するには、まだ長い道のりがあります。実際、自己修復技術の大部分は、まだ開発段階または商業化の初期段階にあり、大衆市場への応用は限られています。さらに、機械的強度や熱安定性を損なうことのない自己修復メカニズムの導入は、依然として材料工学上の課題となっています。

機会

スマートインフラおよび家電製品への統合

研究者たちは、スマートシティやスマートインフラ、特に道路、トンネル、ユーティリティネットワークなどの潜在的な市場への注目が高まっていることから、自己修復材料がブームになると予想しています。しかし、前述の特性を持つさまざまな種類の材料を開発することで、耐久性、安全性、およびメンテナンスコストの大幅な削減が促進されます。

同時に、フレキシブルエレクトロニクス、ウェアラブルデバイス、および折りたたみ式スマートフォンの成長過程の進展により、自己修復ポリマーおよび導電性コーティング剤に対する新たな需要が生まれています。スケーラブルでコスト効率の高い生産と、用途に特化した画期的な技術開発に注力する企業は、これらの高成長分野をうまく活用することができるでしょう。

国別洞察

米国

自己修復材料市場は、予測期間において 26.2% の CAGR で成長すると予測されています。結論として、材料のライフサイクルと自律的な修復が性能とコスト削減の主要な要因となる、建設、航空宇宙、自動車、防衛などの重要な分野では、需要が飛躍的に拡大しています。

世界トップクラスの研究開発機関が数多く存在し、スマート材料に対する連邦政府の多額の資金援助、および商業部門と住宅部門の両方における先端技術の普及が、成長を支えています。ライフサイクルコストとシステムの回復力が主な動機となっているため、インフラの修復や電子機器用途向けに、自己修復ポリマー、複合材料、コーティング剤がますます注目されています。

英国

英国の自己修復材料市場は、2035 年まで 24.3% 以上の CAGR で成長すると予想されています。特に、ナノ材料、自己修復コンクリート、および自律修復技術への移行を促進する生物にヒントを得たポリメラーゼの研究における、学界と産業界の強力な連携と投資が、この成長を支えています。

各国が掲げる強力な持続可能性の義務と低炭素建設目標により、建設業者や開発業者は、長期的なメンテナンスと環境への影響を大幅に削減するスマート材料の導入を進めています。その用途は、建設だけでなく、航空宇宙や再生可能エネルギーシステムにも拡大しています。

ヨーロッパ

ヨーロッパは 25.1% の CAGR で成長し、ドイツ、フランス、オランダが先導するでしょう。公共インフラ、自動車、包装分野では、循環経済目標の遵守を求める規制圧力により、耐久性があり修理可能な材料の採用が増加しています。

東アジアでは、公的機関と民間企業がバイオベースの自己修復性熱可塑性コンパウンドに多額の投資を行っており、EU が共同出資するプロジェクトが産学連携を推進しています。航空宇宙および EV 製造における多機能複合材料も、市場の成長に大きく貢献しています。

日本

日本は、2025 年から 2035 年にかけて 24.7% の CAGR で、自己修復材料市場で 2 番目の規模となる見通しです。材料科学、ロボット工学、高性能コーティング剤などの分野における日本の優位性は、エレクトロニクス、半導体、インフラなど、さまざまな分野での需要を生み出しています。

民間分野では、自己修復材料は消費者向け電子機器や自動車部品だけでなく、都市の再開発が進む都市部でも活用され始めています。日本の技術は、熱管理と長期安定制御に優れた可逆的で動的なポリマーネットワークの融合により、特にエネルギーと建設分野で顧客の想像力を刺激するソリューションを提供しています。

韓国

韓国は、スマートインフラと材料イノベーションへの国家投資を原動力として、2023年から2035年にかけて年平均成長率25.0%を達成すると予想されています。半導体およびディスプレイ製造に強みを持つ韓国は、自己修復フィルム、コーティング剤、基板の新しい用途を見出しています。

建設会社は、公共工事やスマートシティプロジェクトにおいて自己修復コンクリートを試験導入しています。学術界から技術先進的な政府イニシアチブまで、新素材システムの拡大に向けた取り組みが、韓国を自己修復材料のグローバルイノベーションの主要なプレイヤーとして位置付けています。

競争の見通し

自己修復材料市場は、多機能でコスト効率が高く、環境に優しいソリューションの商業化に向けて、企業が研究開発に多額の投資を行う、激しいイノベーション主導の競争が特徴です。主要市場プレーヤーは、先駆者の優位性を確保するため、マイクロカプセル化、血管ネットワーク、バクテリアベースの修復メカニズムなど、特許で保護された技術に注力しています。

材料科学企業とインフラ開発企業との戦略的提携がますます一般的になり、実環境での性能に合わせた、実地試験済みのソリューションの共同開発が可能になっています。パイロットプラントや実証プロジェクトの拡大は、特にヨーロッパや北米において、技術の検証や規制当局の承認に役立っています。複数の企業が、サプライチェーンの管理を確保し、性能を最適化するために、微生物培養の開発から最終配合まで、垂直統合を目指しています。

- 2025年5月、Acciona S.A. は、欧州の HEALCON および SHINE プロジェクトへの参加を通じて、自己修復コンクリートの研究開発を推進しました。これらの取り組みは、カプセル、ポリマー、およびバクテリアベースのシステムを用いて、マイクロクラックを自律的に修復するコンクリートおよびアスファルト材料に焦点を当てています。その目標は、インフラの寿命を延ばし、メンテナンスコストを削減し、環境への影響を低減することです。Acciona のイノベーションは、ヨーロッパ全域で実地試験が行われています。

- 2025年3月、BASF Coatings は、大手電気自動車メーカーである NIO と戦略的パートナーシップを締結し、先端材料分野での地位を強化しました。この提携は、ナノ材料技術を用いた革新的な自己修復自動車用コーティング剤の開発に焦点を当てています。このコーティング剤は、表面損傷を自律的に修復し、電気自動車の耐久性と持続可能性を向上させるように設計されています。この動きは、スマートモビリティを支援し、高性能で環境に優しい材料分野での事業拡大を目指す BASF の戦略と一致しています。

主要企業

- The Dow Chemical Company

- Covestro AG

- High Impact Technology, LLC

- Huntsman

- Michelin Group

- MacDermid Autotype Ltd.

- Akzo Nobel N.V.

- Evonik Industries Corporation

- BASF SE

- NEI Corporation

自己修復材料市場の主なセグメント

製品別:

- コンクリート

- コーティング剤

- ポリマー

- アスファルト

- 繊維強化複合材料

- セラミック

- 金属

技術別:

- 可逆性ポリマー

- マイクロカプセル化

- 形状記憶材料

- 生物材料システム

- その他

用途別:

- エネルギー発電

- 建築・建設

- 自動車・輸送

- 電子・半導体

- 医療(インプラント・医療機器)

- その他

地域別:

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- フランス

- 英国

- アジア太平洋

- 中国

- インド

- 日本

- 中南米

- ブラジル

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 分類および市場定義を含む業界紹介

- マクロ経済要因、市場動向、最近の業界動向を含む市場動向および成功要因

- 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 価格分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- 製品

- 技術

- 用途

- 2020年から2024年の世界市場分析および2025年から2035年の予測、製品別

- コンクリート

- コーティング剤

- ポリマー

- アスファルト

- 繊維強化複合材料

- セラミック

- 金属

- 2020年から2024年の世界市場分析および2025年から2035年の予測、技術別

- 可逆性ポリマー

- マイクロカプセル化

- 形状記憶材料

- 生物材料システム

- その他

- 2020年から2024年の世界市場分析および2025年から2035年の予測、用途別

- エネルギー生成

- 建築・建設

- 自動車・輸送

- エレクトロニクス・半導体

- 医療(インプラント・医療機器

- その他

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東・アフリカ

- 北米 2020年から2024年の売上分析および2025年から2035年の予測、主要セグメントおよび国別

- 中南米 2020年から2024年の売上分析および2025年から2035年の予測、主要セグメントおよび国別

- 西ヨーロッパの売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 東ヨーロッパの売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 東アジア市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 南アジア太平洋市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の中東・アフリカの販売分析、および2025年から2035年の予測、主要セグメントおよび国別

- 30カ国の製品、技術、用途別2025年から2035年の販売予測

- 市場構造分析、主要企業による企業シェア分析、競争ダッシュボードを含む競争の見通し

- 企業

-

- The Dow Chemical Company

- Covestro AG

- High Impact Technology, LLC

- Huntsman International LLC

- Michelin Group

- MacDermid Autotype Ltd.

- Akzo Nobel N.V.

- Evonik Industries Corporation

- BASF SE

- NEI Corporation

-

表一覧

- 表 1:地域別グローバル市場価値(百万米ドル)予測、2020 年~2035 年

- 表 2:2020 年から 2035 年までの製品別世界市場規模(百万米ドル)予測

- 表 3:2020 年から 2035 年までの技術別世界市場規模(百万米ドル)予測

- 表 4:2020 年から 2035 年までの用途別世界市場規模(百万米ドル)予測

- 表 5:2020 年から 2035 年までの北米市場規模(百万米ドル)の予測(国別

- 表 6:2020 年から 2035 年までの北米市場規模(百万米ドル)の予測(製品別

- 表 7:2020 年から 2035 年までの北米市場規模(百万米ドル)の予測(技術別

- 表 8:用途別北米市場規模(百万米ドル)予測、2020 年~2035 年

- 表 9:中南米市場規模(百万米ドル)予測、国別、2020 年~2035 年

- 表 10:中南米市場規模(百万米ドル)予測、製品別、2020 年~2035 年

- 表 11:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の予測(技術別

- 表 12:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の予測(用途別

- 表 13:2020 年から 2035 年までのヨーロッパ市場規模(百万米ドル)の予測(国別

- 表 14:2020 年から 2035 年までの製品別ヨーロッパ市場規模(百万米ドル)予測

- 表 15:2020 年から 2035 年までの技術別ヨーロッパ市場規模(百万米ドル)予測

- 表 16:用途別ヨーロッパ市場規模(百万米ドル)予測、2020 年~2035 年

- 表 17:国別アジア太平洋市場規模(百万米ドル)予測、2020 年~2035 年

- 表 18:製品別アジア太平洋市場規模(百万米ドル)予測、2020 年~2035 年

- 表 19:2020 年から 2035 年までのアジア太平洋地域の市場価値(百万米ドル)の予測(技術別

- 表 20:2020 年から 2035 年までのアジア太平洋地域の市場価値(百万米ドル)の予測(用途別

- 表 21:2020 年から 2035 年までの中東・アフリカ地域の市場価値(百万米ドル)の予測(国別

- 表 22:2020 年から 2035 年までの製品別中東・アフリカ市場規模(百万米ドル)予測

- 表 23:2020 年から 2035 年までの技術別中東・アフリカ市場規模(百万米ドル)予測

- 表 24:2020 年から 2035 年までの用途別中東・アフリカ市場規模(百万米ドル)予測

図表一覧

- 図 1:2025 年から 2035 年までの製品別世界市場規模(百万米ドル

- 図 2:2025 年から 2035 年までの技術別世界市場規模(百万米ドル

- 図 3:2025 年から 2035 年までの用途別世界市場規模(百万米ドル

- 図 4:2025 年から 2035 年までの地域別世界市場規模(百万米ドル

- 図 5:2020 年から 2035 年までの地域別世界市場規模(百万米ドル)分析

- 図 6:2025 年から 2035 年までの地域別世界市場シェア(%)および BPS 分析

- 図 7:地域別世界市場の前年比成長率(%)予測、2025 年~2035 年

- 図 8:製品別世界市場規模(百万米ドル)分析、2020 年~2035 年

- 図 9:2025 年から 2035 年までの製品別世界市場シェア(%)および BPS 分析

- 図 10:2025 年から 2035 年までの製品別世界市場の前年比成長率(%)予測

- 図 11:2020 年から 2035 年までの技術別世界市場価値(百万米ドル)分析

- 図 12:2025 年から 2035 年までの技術別世界市場シェア(%)および BPS 分析

- 図 13:2025 年から 2035 年までの技術別世界市場の前年比成長率(%)予測

- 図 14:2020 年から 2035 年までの用途別世界市場規模(百万米ドル)分析

- 図 15:用途別世界市場シェア(%)および BPS 分析、2025 年~2035 年

- 図 16:用途別世界市場の前年比成長率(%)予測、2025 年~2035 年

- 図 17:製品別世界市場の魅力、2025 年~2035 年

- 図 18:2025 年から 2035 年までの技術別世界市場の魅力

- 図 19:2025 年から 2035 年までの用途別世界市場の魅力

- 図 20:2025 年から 2035 年までの地域別世界市場の魅力

- 図 21:2025 年から 2035 年までの製品別北米市場規模(百万米ドル

- 図 22:2025 年から 2035 年までの北米市場規模(百万米ドル)

- 図 23:2025 年から 2035 年までの北米市場規模(百万米ドル)

- 図 24:2025 年から 2035 年までの北米市場規模(百万米ドル)

- 図 25:2020 年から 2035 年までの北米市場規模(百万米ドル)の分析(国別

- 図 26:2025 年から 2035 年までの北米市場シェア(%)および BPS 分析(国別

- 図 27:2025 年から 2035 年までの北米市場の前年比成長率(%)予測(国別

- 図 28:2020 年から 2035 年までの北米市場規模(百万米ドル)の製品別分析

- 図 29:2025 年から 2035 年までの北米市場シェア(%)および BPS 分析(製品別

- 図 30:2025 年から 2035 年までの北米市場の前年比成長率(%)予測(製品別

- 図 31:2020 年から 2035 年までの北米市場規模(百万米ドル)のテクノロジー別分析

- 図 32:2025 年から 2035 年までの北米市場シェア(%)および BPS 分析(テクノロジー別

- 図 33:2025 年から 2035 年までの北米市場の前年比成長率(%)予測(テクノロジー別

- 図 34:2020 年から 2035 年までの北米市場規模(百万米ドル)の用途別分析

- 図 35:2025 年から 2035 年までの北米市場シェア(%)および BPS 用途別分析

- 図 36:2025 年から 2035 年までの北米市場の前年比成長率(%)予測

- 図 37:2025 年から 2035 年までの製品別北米市場の魅力

- 図 38:2025 年から 2035 年までの技術別北米市場の魅力

- 図 39:2025 年から 2035 年までの用途別北米市場の魅力

- 図 40:2025 年から 2035 年までの国別北米市場の魅力

- 図 41:2025 年から 2035 年までの中南米市場規模(百万米ドル)

- 図 42:2025 年から 2035 年までの中南米市場規模(百万米ドル)

- 図 43:2025 年から 2035 年までの中南米市場規模(百万米ドル)

- 図 44:2025 年から 2035 年までの中南米市場規模(百万米ドル)

- 図 45:2020 年から 2035 年までの中南米市場規模(百万米ドル)の分析

- 図 46:2025 年から 2035 年までの中南米市場シェア(%)および BPS 分析

- 図 47:2025 年から 2035 年までのラテンアメリカ市場の前年比成長率(%)予測(国別

- 図 48:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の製品別分析

- 図 49:2025 年から 2035 年までのラテンアメリカ市場規模シェア(%)および BPS 分析(製品別

- 図 50:2025 年から 2035 年までのラテンアメリカ市場における製品別前年比成長率(%)予測

- 図 51:2020 年から 2035 年までのラテンアメリカ市場における技術別市場規模(百万米ドル)分析

- 図 52:2025 年から 2035 年までのラテンアメリカ市場における技術別市場シェア(%)および BPS 分析

- 図 53:2025 年から 2035 年までのラテンアメリカ市場における技術別前年比成長率(%)予測

- 図 54:2020 年から 2035 年までのラテンアメリカ市場における用途別市場規模(百万米ドル)分析

- 図 55:2025 年から 2035 年までのラテンアメリカ市場における用途別市場シェア(%)および BPS 分析

- 図 56:2025 年から 2035 年までのラテンアメリカ市場における用途別前年比成長率(%)予測

- 図 57:2025 年から 2035 年までのラテンアメリカ市場における製品別魅力度

- 図 58:2025 年から 2035 年までのラテンアメリカ市場における技術別魅力度

- 図 59:2025 年から 2035 年までのラテンアメリカ市場の魅力(用途別

- 図 60:2025 年から 2035 年までのラテンアメリカ市場の魅力(国別

- 図 61:2025 年から 2035 年までのヨーロッパ市場規模(百万米ドル)(製品別

- 図 62:2025 年から 2035 年までのヨーロッパの市場価値(百万米ドル)技術別

- 図 63:2025 年から 2035 年までのヨーロッパの市場価値(百万米ドル)用途別

- 図 64:2025 年から 2035 年までのヨーロッパの市場価値(百万米ドル)国別

- 図 65:2020 年から 2035 年までのヨーロッパの市場価値(百万米ドル)の分析(国別

- 図 66:2025 年から 2035 年までのヨーロッパの市場価値シェア(%)および BPS 分析(国別

- 図 67:2025 年から 2035 年までのヨーロッパの市場の前年比成長率(%)予測(国別

- 図 68:2020 年から 2035 年までのヨーロッパ市場規模(百万米ドル)の製品別分析

- 図 69:2025 年から 2035 年までのヨーロッパ市場規模(%)および BPS 分析(製品別

- 図 70:2025 年から 2035 年までのヨーロッパ市場の前年比成長率(%)予測(製品別

- 図 71:2020 年から 2035 年までのヨーロッパの市場価値(百万米ドル)の分析(技術別

- 図 72:2025 年から 2035 年までのヨーロッパの市場価値シェア(%)および BPS 分析(技術別

- 図 73:2025 年から 2035 年までのヨーロッパの市場の前年比成長率(%)予測(技術別

- 図 74:2020 年から 2035 年までの用途別ヨーロッパ市場規模(百万米ドル)の分析

- 図 75:2025 年から 2035 年までの用途別ヨーロッパ市場シェア(%)および BPS 分析

- 図 76:2025 年から 2035 年までの用途別ヨーロッパ市場の前年比成長率(%)予測

- 図 77:2025 年から 2035 年までの製品別ヨーロッパ市場の魅力

- 図 78:2025 年から 2035 年までの技術別ヨーロッパ市場の魅力

- 図 79:2025 年から 2035 年までの用途別ヨーロッパ市場の魅力

- 図 80:2025 年から 2035 年までの国別ヨーロッパ市場の魅力

- 図 81:2025 年から 2035 年までの製品別アジア太平洋市場規模(百万米ドル

- 図 82:2025 年から 2035 年までの技術別アジア太平洋市場規模(百万米ドル

- 図 83:2025 年から 2035 年までの用途別アジア太平洋市場規模(百万米ドル

- 図 84:2025 年から 2035 年までのアジア太平洋地域の市場価値(百万米ドル)

- 図 85:2020 年から 2035 年までのアジア太平洋地域の市場価値(百万米ドル)の分析

- 図 86:2025 年から 2035 年までのアジア太平洋地域の市場価値シェア(%)および BPS 分析

- 図 87:2025 年から 2035 年までのアジア太平洋地域の市場前年比成長率(%)予測

- 図 88:2020 年から 2035 年までのアジア太平洋地域の市場価値(百万米ドル)製品別分析

- 図 89:2025 年から 2035 年までのアジア太平洋地域の市場価値シェア(%)および BPS 分析

- 図 90:2025 年から 2035 年までの製品別アジア太平洋市場の前年比成長率(%)予測

- 図 91:2020 年から 2035 年までの技術別アジア太平洋市場規模(百万米ドル)分析

- 図 92:2025 年から 2035 年までの技術別アジア太平洋市場シェア(%)および BPS 分析

- 図 93:2025 年から 2035 年までのアジア太平洋市場における技術別前年比成長率(%)予測

- 図 94:2020 年から 2035 年までのアジア太平洋市場における用途別市場規模(百万米ドル)分析

- 図 95:2025 年から 2035 年までのアジア太平洋市場における用途別市場シェア(%)および BPS 分析

- 図 96:2025 年から 2035 年までのアジア太平洋市場における用途別前年比成長率(%)予測

- 図 97:2025 年から 2035 年までのアジア太平洋市場における製品別魅力度

- 図 98:2025 年から 2035 年までのアジア太平洋市場における技術別魅力度

- 図 99:2025 年から 2035 年までの用途別アジア太平洋市場の魅力

- 図 100:2025 年から 2035 年までの国別アジア太平洋市場の魅力

- 図 101:2025 年から 2035 年までの製品別中東・アフリカ市場価値(百万米ドル

- 図 102:2025 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)

- 図 103:2025 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)

- 図 104:2025 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)

- 図 105:2020 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)の分析

- 図 106:2025 年から 2035 年までの中東・アフリカ市場シェア(%)および BPS 分析

- 図 107:2025 年から 2035 年までの MEA 市場の前年比成長率(%)予測

- 図 108:2020 年から 2035 年までの MEA 市場規模(百万米ドル)の製品別分析

- 図 109:2025 年から 2035 年までの MEA 市場規模シェア(%)および BPS 分析(製品別

- 図 110:2025 年から 2035 年までの製品別中東・アフリカ市場の前年比成長率(%)予測

- 図 111:2020 年から 2035 年までの技術別中東・アフリカ市場規模(百万米ドル)分析

- 図 112:2025 年から 2035 年までの技術別中東・アフリカ市場シェア(%)および BPS 分析

- 図 113:2025 年から 2035 年までの MEA 市場の前年比成長率(%)予測(技術別

- 図 114:2020 年から 2035 年までの MEA 市場規模(百万米ドル)の用途別分析

- 図 115:2025 年から 2035 年までの MEA 市場価値シェア(%)および BPS 分析(用途別

- 図 116:2025 年から 2035 年までの MEA 市場の前年比成長率(%)予測(用途別

- 図 117:2025 年から 2035 年までの MEA 市場の魅力(製品別

- 図 118:2025 年から 2035 年までの中東・アフリカ市場のテクノロジー別市場魅力度

- 図 119:2025 年から 2035 年までの中東・アフリカ市場の用途別市場魅力度

- 図 120:2025 年から 2035 年までの中東・アフリカ市場の各国別市場魅力度