❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

2025年から2035年の医療用サイクロトロン市場の見通し

医療用サイクロトロンの世界売上高は、2025年に2億4,730万米ドル、2035年には6億3,670万米ドルに達すると予測されています。売上高は、2025年から2035年の予測期間中に年平均成長率(CAGR)6.4%で増加すると見込まれています。2024年の医療用サイクロトロンによる売上高はUSD 232.4百万ドルでした。

診断機器に対する高い需要と医療分野における放射性医薬品の使用の増加が、市場の成長を推進しています。サイクロトロンは、がん、パーキンソン病、アルツハイマー病などの疾患の研究、診断、治療に使用される放射性核種の生産に欠かせない機器の一つです。サイクロトロンは、通常、医療用画像診断や治療など、あらゆる分野において重要な役割を果たしています。

サイクロトロンに対する需要の成長には、PET および SPECT イメージングに使用されるさまざまな放射性核種の生産能力も含まれます。この最先端のイメージング技術は、現代医療のあらゆる分野における疾患の早期かつ正確な診断、そして数多くの医学的発見の基盤となっています。

従来の医療用途に加え、サイクロトロン技術は、イノベーションに向けた研究センターや学術機関でも活用され始めています。サイクロトロン運用および設計のこうした発展は、市場拡大に貢献するとともに、放射性医薬品製造用サイクロトロンシステムの需要も押し上げています。

自動化とワークフローをシステムに構造的に統合することで、運用効率が向上し、放射性医薬品製造プロセスの複雑さが軽減されました。

これらのコンパクトなサイクロトロン設計の要件は、高度なタイプのシールドや製品によって補完され、多様な場所にサイクロトロンを設置できる道を開き、インフラの拡張に関する制約を解消しました。

医療サイクロトロンの設置台数は、患者ケアの診断および治療分野において、医療分野がより高度な技術を採用するにつれて、今後も加速的に増加するでしょう。しかし、いくつかの深刻な健康上の脅威に対処するための幅広い解決策として放射性核種が認識されるようになったことで、政府や非政府機関からの支援も、安全で効果的なサイクロロン技術の需要の成長に貢献しています。

資金調達が増加し、医療インフラの整備が着実に進む中、医療用サイクロロンの販売は、医療のイノベーションの最前線にとどまり、バリューチェーンに関わる関係者にとってさらなる経済的な機会を創出していくものと予想されます。

半期市場最新情報

2024 年から 2025 年までの医療用サイクロトロン市場の 6 ヶ月ごとの年平均成長率(CAGR)の変動を比較分析した結果を以下に示します。

この調査により、これらの市場のパフォーマンスの主な変動が明らかになり、収益の傾向も把握できるため、関係者は、他の年においても市場の成長経路を継続する方法について有用なアイデアを得ることができます。1 月から 6 月は、上半期(H1)と呼ばれる年の前半を、7 月から 12 月は下半期(H2)を表しています。

以下の表は、2024 年から 2025 年までの上半期の、世界の医療用サイクロトロンの収益の年平均成長率(CAGR)を比較したものです。この概要では、収益の成長における主な変化と傾向を強調し、市場動向に関する貴重な洞察を提供しています。

H1 は 1 月から 6 月まで、H2 は 7 月から 12 月までです。2024 年から 2034 年までの 10 年間の前半(H1)は、CAGR 7.1% の急成長が見込まれ、同 10 年間の後半(H2)は、6.8% とやや低い成長率となる見通しです。

その後、2025 年上半期から 2035 年下半期にかけては、CAGR は上半期に 6.4% にわずかに低下し、下半期には 5.9% に低下すると予測されています。上半期(H1)には 70 BPS の減少が見られ、下半期(H2)には 90 BPS の減少が見られました。

医療用サイクロトロン市場を主な投資分野別に分析

リングサイクロトロンは、その高い生産能力と効率性を背景に、2025年には55.8%のシェアで製品種類別セグメントをリードすると予想されます。製薬会社は、放射性医薬品分野の革新に注力し、58.2%のシェアでエンドユーザーセグメントを支配すると予想されます。

市場をリードするリングサイクロトロン

リングサイクロトロンは、核医学で使用される幅広い放射性核種の生産能力と効率の高さから、2025年には医療用サイクロトロン市場の55.8%のシェアを獲得すると予想されています。これらのサイクロトロンは、がんの診断や治療に必要な同位元素の継続的な供給に不可欠です。

PET および SPECT 放射性核種を両方生成できるリングサイクロトロンは、病院、研究センター、診断クリニックに柔軟で拡張性の高いソリューションを提供します。生産率の向上と運用コストの削減により、医療用途に最適な選択肢となっています。IBA Group、General Electric、Siemens Healthineers などの企業は、世界的な需要の高まりに対応するため、リングサイクロトロン技術の進歩において重要な役割を果たしています。

エンドユーザーセグメントを支配する製薬会社

製薬会社は、2025年に医療用サイクロトロン市場シェアの58.2%を占める見通しです。これらの企業は、画像診断と治療の両方に欠かせない放射性医薬品の一次製造業者および販売業者です。がんや神経疾患の発生率の増加に伴い、放射性医薬品の需要が急増しています。

製薬会社は、病院や診療所のニーズの高まりに対応するため、信頼性が高く大規模な生産能力を必要としています。バイエル AG、ノバルティス、イーライリリーなどの主要企業は、放射性医薬品市場の成長を支えるリングサイクロトロンをはじめとする革新的なサイクロトロン技術の開発をリードしています。

業界の主なハイライト

診断用放射性同位元素の需要の高まりが医療用サイクロトロン設置の需要を後押し

神経疾患の症例が世界的に増加している主な要因は、人口の増加とライフスタイルの変化です。サイクロトロンは、このような疾患の研究や診断に必要な放射性核種の大量生産を可能にします。

2023年にヘルス・エコノミクス・アンド・アウトカムズ・リサーチLTDが報告したデータによると、早期アルツハイマー病患者は8700万人、軽度・中等度・重度の認知症患者は3200万人でした。一方、アルツハイマー病は認知症の60~80%を占め、2050年までに3倍に増加し、1億3500万件に達すると予測されています。

同様の傾向として、WHOは2019年に、パーキンソン病を患う人が850万人を超え、この疾患のDALY(障害調整生命年)が2000年のピーク時から81%増加したと報告しています。

この新たな負担に対応するため、医療用サイクロトロンで生成された放射性同位元素を基盤とするPETやSPECT画像診断を含む、高度な診断手法への移行が不可欠となっています。このような核医学画像診断技術は、神経疾患の早期診断と個別化治療を促進し、治療成績の向上に貢献しています。

アルツハイマー病およびパーキンソン病の発生率の増加は、サイクロトロン用試験技術の需要を刺激しています。これらの技術の一部は、今日、神経変性疾患との闘いにおける世界的な貢献の柱として認められています。

サイクロトロンベースの Ga-68 生産の採用拡大が医療用サイクロトロン市場の成長を推進

Ga-68 のサイクロトロン生産は、その高コストと発電機の入手難により、従来の Ge-68/Ga-68 発電機を凌ぐまでに成長しました。これにより、医療施設や製造業者は代替手段を模索せざるを得なくなりました。ガリウム-68 (Ga-68) は、診断用画像診断、より具体的には陽電子放出断層撮影 (PET) スキャンに広く利用されている放射性核種です。

Ga-68は、Ga-68 PSMA(前立腺特異的膜抗原)トレーサーを用いた前立腺がんの検出に重要な役割を果たしています。これらのトレーサーは、前立腺がん細胞を極めて高い精度で可視化することで、早期発見と治療計画の策定を可能にします。

IAEA によると、サイクロトロンは 1 回の運転で 1 キュリー (Ci) の Ga-68 を生産できるのに対し、発生器では 40~50 mCi しか生産できません。また、IAEA のサイクロトロンによる Ga-68 生産に関する技術文書は、この手法の人気の高まりを示す、最もダウンロード数の多い資料のひとつとなっています。

この分野は、Ga-68生産可能な高度なサイクロトロンシステムに対する需要の増加により、大きな恩恵を受けています。したがって、サイクロトロンシステムは、前立腺がん診断に用いられるGa-68ベースのPSMAトレーサーの生産において不可欠な存在となっています。

医療提供者や研究施設が Ga-68 生産にサイクロトロン技術の利用を継続的に採用するにつれて、この傾向は、救命診断や治療へのアクセスを拡大する、世界的なサイクロトロン市場のさらなる革新と拡大を推進するでしょう。

発展途上市場におけるコンパクトサイクロトロンの需要の高まり

分散型医療インフラへの注目が高まっていることで、新興市場においてコンパクトサイクロトロンに大きなチャンスが生まれています。大規模な施設と多額の投資を必要とする従来のサイクロトロンとは対照的に、コンパクトサイクロトロンは携帯性に優れ、経済性が高く、適応性にも優れています。そのため、医療予算が限られている地域や、スペースが十分な医療施設に最適です。

がんや非感染性疾患の発生頻度の高まりによる、高度な診断ツールの需要の増加と確保への変化は、新興市場にとってインセンティブとなっています。慢性疾患が急速に増加していることから、コンパクトサイクロトロンは、FDG などの重要な放射性核種を現地で製造する機会を生み出しています。これにより、高価な輸入への依存度が低下し、放射性医薬品の輸送における物流上の問題も軽減されます。

このことから、メーカーは小規模病院や診断センター向けのコンパクトサイクロトロンモデルの開発を推進しています。この需要に応え、拡張性があり手頃な価格のソリューションを提供する企業は、民間および政府の資金による新興市場での医療提供により、この競争で大きな利益を得るでしょう。

このように、核医学用小型サイクロトロンの普及は、核医学へのアクセス拡大に貢献し、患者ケアの向上と、世界中の市場参加者にとって大きなビジネスチャンスの創出につながります。

これらの装置の初期投資および維持コストの高さが市場成長の阻害要因

医療用サイクロトロンシステムの市場における主な抑制要因としては、サイクロトロンシステムの購入および設置にかかる初期費用、ならびに維持費の高さが挙げられます。サイクロトロンには、幅広い放射性核種を生産できる、生産能力の幅が広い、などのいくつかの利点があります。

しかし、サイクロトロンシステムの購入および設置には多額の費用がかかる可能性があります。このような多額の初期投資は、予算の制約のある小規模な医療施設、研究機関、新興市場にとって大きな障害となる可能性があります。

さらに、サイクロトロンの維持費および運用コストも膨大です。ほとんどのサイクロトロンシステムは、その運用に特別な技能を必要とし、修理や保守には通常、追加の輸送費および運用費がかかります。また、予期せぬ修理費用やサイクロトロンシステムの技術的アップグレードの必要性が生じる場合もあります。

その結果、放射性核種ベースのサイクロトロン生産市場は確かに上向きですが、その取得および維持に要する高コストは、特に医療サービスへの資金投入が乏しい地域において、市場に導入されたばかりの場合、ボトルネックとなる可能性があります。したがって、このような要因は、予算の問題が顕著な小規模な医療施設や新興市場において、市場の成長の可能性を制限する要因となる可能性があります。

市場集中

Tier 1 企業は、世界シェアの 62.5% を占める大手企業です。これらの企業は、幅広い市場へのリーチ、高度な技術力、大規模生産への投資能力により、イノベーションと市場シェアのリーダーとしての地位を確立しています。

これらの企業は、高効率で信頼性の高い幅広い製品とソリューションを提供することで、業界を支配しています。Tier 1 の主要企業には、住友重機械工業株式会社、ゼネラル・エレクトリック社、IBA RadioPharma Solutions、Siemens AG などがあります

。Tier 2 企業は、Tier 1 企業に比べて比較的小規模です。Tier 2 企業は、世界シェアの 24.5% を占めています。これらの企業は競争力があると見られていますが、通常はより特定のニッチ市場や新興技術に焦点を当てています。

Tier 1 企業のような大規模生産や市場への影響力はないものの、ターゲット分野において専門的なソリューションやイノベーションを提供することができます。このカテゴリーに属する主な企業には、Advanced Cyclotron Systems Inc.、Best Medical International Inc.、Varian Medical Systems Inc.、Ionetix Corporation、Alcen、Isosolution Inc. などがあります。

国別洞察

以下のセクションでは、さまざまな国の医療用サイクロトロン市場に関する業界分析について取り上げます。北米、アジア太平洋、ヨーロッパなど、世界の主要地域における市場需要の分析が掲載されています。

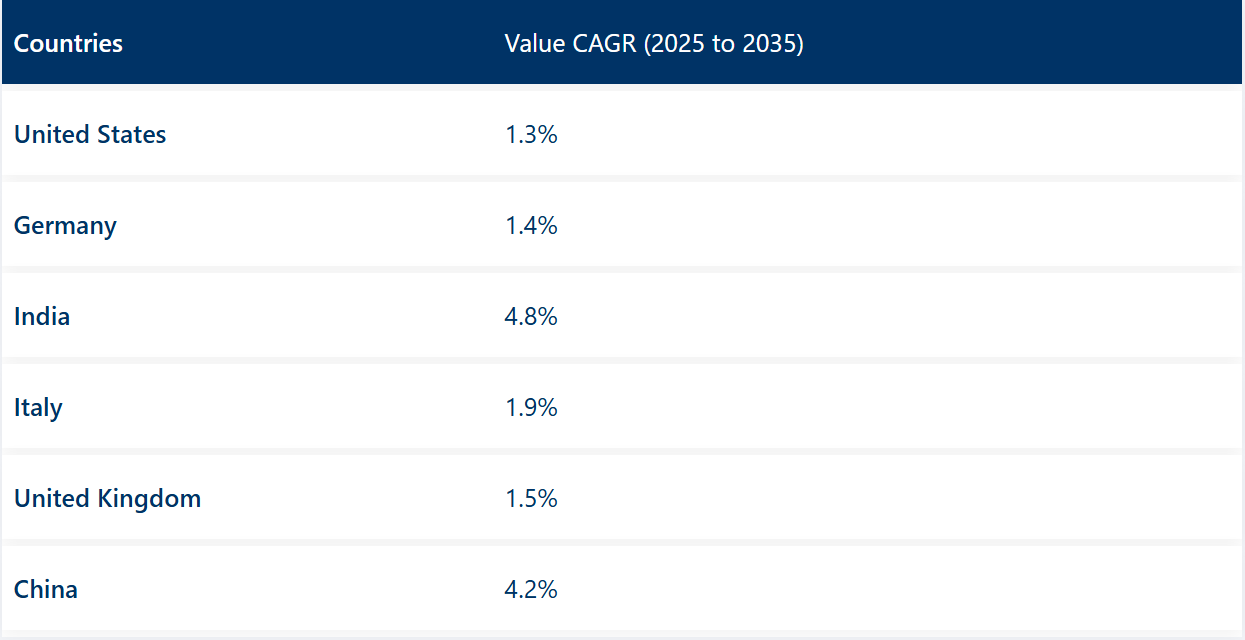

米国は、2035年まで1.3%のCAGRで、北米市場で引き続きトップの座を維持すると予想されています。南アジアおよび太平洋地域では、インドが2035年までに4.8%という市場で最高のCAGRを記録すると予測されています。

医療用サイクロトロンにおける放射性医薬品開発の進歩が米国の市場成長に貢献

米国は 2024 年にも高いシェアで世界市場を支配する見通しです。米国は、予測期間(2025 年から 2035 年)を通じて 1.3% の CAGR を記録すると予想されています。

米国では、急速に進展する放射性医薬品開発が医療用サイクロトロン市場の大きな推進力となっています。あらゆる製薬会社や研究機関が、がん、アルツハイマー病、心血管疾患などの疾患に対する新しいトレーサーやそれぞれの治療用同位元素を開発しており、米国は新しい治療法に受容的です。

新しい同位元素に対する需要の革命的な高まりにより、強力な医療用サイクロトロンが導入され、高純度の放射性核種を複数種類供給することが可能になりました。米国の機関は、FDA の新規承認手続きを迅速化し、さらなる投資を後押ししています。

新しい放射性医薬品が開発が進んでいるため、処理能力の急速な向上が注目されており、設備の導入やアップグレードが実際に増加しています。これは、医療の治癒に役立つ核医学の分野におけるイノベーションの最前線をしっかりと反映しています。

英国におけるパーキンソン病の有病率の上昇が市場成長を

後押し

2024 年、英国は西ヨーロッパ市場で圧倒的な収益シェアを占め、1.5% の CAGR で成長すると予想されています。

パーキンソン病は、世界中で最も急速に増加している神経疾患であり、英国でもその有病率が急増しています。パーキンソンズ・UK によると、英国では約 153,000 人がパーキンソン病を患っており、これは生涯で 37 人に 1 人が罹患する計算になります。2023年の推定値では、イングランドで128,000件、スコットランドで12,900件、ウェールズで8,300件、北アイルランドで4,200件の診断が報告されています。

これらの数値は、より高度な診断と治療オプションへの絶対的な進展の重要性を浮き彫りにしています。医療用サイクロトロンは、パーキンソン病の早期診断と治療の改善に用いられるPET検査用の放射性医薬品(ラジオファーマシューティカル)の主要な生産装置です。

パーキンソン病の発生率の増加に伴い、イギリスにおける放射性同位元素サイクロトロン生産の需要は強く支えられています。

これは、この非常に深刻な疾患を抱える人々の治療成果を改善するため、核医学のインフラ整備への投資が急務であることを強調しています。

中国における核医学インフラの急速な拡大が市場成長を後押し

中国は 2024 年に東アジア市場で価値シェアのトップを占め、予測期間中は 4.2% の CAGR で成長すると予想されています。

中国は、医療需要の高まりと政府支援の推進により、現在、核医学インフラが急成長しています。中国における癌や慢性疾患の患者数の増加に伴い、高度な診断および治療ソリューションのニーズが急務となっています。これらの疾患の早期発見には、核医学、特に PET および SPECT イメージングが重要な役割を果たしており、必要な放射性医薬品を生成する医療用サイクロトロンの需要が高まっています。

中国政府は、医療の提供とアクセス性の向上を最終目標として、核医学技術に多額の投資を行っています。中国の取り組みの好例として、2023年中国核医学学会年次学術大会でイソトープが発表した「Fuzhi Intelligent Nuclear Medicine System(V1.0)」があります。この分野のイノベーションは、中国が最先端技術を活用して核医学施設を近代化し、患者利益を追求する重要なステップを示しています。

中国の核医学の拡大と技術開発の進展により、中国は世界の核医学市場における新興のリーダーとしての地位を確立しつつあり、医療用サイクロトロン分野には、放射性医薬品に対する需要の高まりに応える大きなチャンスが生まれています。

主要な医療用サイクロトロンサプライヤー

医療用サイクロトロン市場は、ティア 1 の大手企業と機敏なティア 2 のイノベーターが競争を繰り広げる状況にあります。GE Healthcare、Siemens AG、Varian Medical Systems Inc. などの Tier 1 企業は、幅広い放射線医学関連製品と強力なグローバルプレゼンスで市場を支配しています。GE の PETtrace 890 シクロトロンは、拡張可能な放射性トレーサー生産の代表例であり、Siemens はシクロトロンを完全な診断スイートに統合しています。一方、Advanced Cyclotron Systems Inc. や Ionetix などの Tier 2 企業は、コンパクトで地域に特化したソリューションを専門クリニックに提供しています。

IBA の SMARTFLUX は操作の精度を高め、住友重機械工業は新興市場向けにコンパクトでエネルギー効率に優れた設計で業界をリードしています。

厳しい規制、資本集約度、技術の複雑さにより参入障壁は依然として高く、新規参入が制限され、既存企業の優位性が強化されています。病院、研究センター、放射性医薬品薬局との戦略的提携が、市場での地位確立の鍵となります。

大手企業が買収や提携によるグローバルな統合を推進する一方で、イノベーション主導の分散化も続いています。Alcen や Isosolution Inc. などの企業は、同位体生産のニッチ市場を開拓し続けています。大手企業による統合とイノベーターによる分散化というこの二層構造により、Tier 1 企業がグローバルな成長軌道をリードする一方で、地域プレーヤーは多様化と用途別進歩に欠かせない存在であり続けています。

医療用サイクロトロン業界に関する最近のニュース

医療用サイクロトロン市場は、大手企業による合併、買収、そして精力的な研究開発により、急速な進歩を遂げています。Siemens Healthineers は、Varian Medical Systems を買収し、診断および治療用画像診断のポートフォリオを強化しました。

IBA RadioPharma Solutions は、米国の医療提供者と供給契約を締結し、サイクロトロンの導入を拡大、PET 同位元素の生産を強化しています。GE Healthcare は、自動化とリアルタイムキャリブレーションを統合し、PETtrace サイクロトロンシリーズのアップグレードを続けています。住友重機械工業は、新興市場向けに設計されたコンパクトな二重同位体サイクロトロンに投資しています。GE Healthcare、Siemens、IBA、ACSI などの主要企業は、エネルギー効率に優れた高出力システムの革新を推進しています。

これらの開発は、分散型放射性医薬品製造を可能にし、がん診断および精密核医学の成長の道を切り開くとともに、各社のリーダーシップの地位を強化しています。

医療用サイクロトロン分野の主要企業

- 住友重機械工業株式会社

- ゼネラル・エレクトリック

- IBA RadioPharma Solutions

- Advanced Cyclotron Systems Inc.

- Best Medical International Inc.

- Siemens AG

- Varian Medical Systems Inc.

- Ionetix Corporation

- Alcen

- Isosolution Inc.

医療用サイクロトロン市場の主なセグメント

製品種類別:

サービスに関しては、AVFサイクロトロンとリングサイクロトロンに分けられます。

エンドユーザー別

エンドユーザーに関しては、病院、専門クリニック、製薬会社に分けられます。

地域別

北米、中南米、東アジア、南アジア、太平洋地域、西ヨーロッパ、東ヨーロッパ、中東・アフリカ(MEA)の主要国について、本レポートで取り上げています。

目次

- 1. 概要

- 2. 分類および市場定義を含む業界紹介

- 3. マクロ経済要因、市場動向、最近の業界動向を含む市場動向および成功要因

- 4. 2020年から2024年の世界市場需要(米ドル)および数量(台数)の分析、2025年から2035年の予測、過去分析および将来予測を含む

- 5. グローバル市場 – 価格分析

- 6. 2020 年から 2024 年までのグローバル市場分析および 2025 年から 2035 年までの予測

- 6.1. 製品別

- 6.2. エンドユーザー別

- 6.3. 地域別

- 7. 2020年から2024年の世界市場分析および2025年から2035年の予測、製品別

- 7.1. AVFサイクロトロン

- 7.2. リングサイクロトロン

- 8. 2020年から2024年の世界市場分析および2025年から2035年の予測、エンドユーザー別

- 8.1. 病院

- 8.2. 専門クリニック

- 8.3. 製薬会社

- 9. 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 9.1. 北米

- 9.2. 中南米

- 9.3. 東アジア

- 9.4. 南アジアおよび太平洋

- 9.5. 西ヨーロッパ

- 9.6. 東ヨーロッパ

- 9.7. 中東・アフリカ

- 10. 2020年から2024年の北米の販売分析、および2025年から2035年の予測(主要セグメントおよび国別)

- 11. 中南米の売上分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- 12. 東アジアの売上分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- 13. 南アジアおよび太平洋地域の 2020 年から 2024 年までの販売分析、および 2025 年から 2035 年までの予測(主要セグメントおよび国別

- 14. 西ヨーロッパの 2020 年から 2024 年までの販売分析、および 2025 年から 2035 年までの予測(主要セグメントおよび国別

- 15. 東ヨーロッパの売上分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- 16. 中東・アフリカの売上分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- 17. 30 カ国における製品およびエンドユーザー別の 2025 年から 2035 年までの売上予測

- 18. 市場構造分析、主要企業による企業シェア分析、競争ダッシュボードを含む競争の見通し

- 19. 企業プロフィール

- 19.1. 住友重機械工業株式会社

- 19.2. GE ヘルスケア

- 19.3. IBA RadioPharma Solutions

- 19.4. Advanced Cyclotron Systems Inc.

- 19.5. Best Medical International Inc.

- 19.6. Siemens AG

- 19.7. Varian Medical Systems Inc.

- 19.8. Ionetix Corporation

- 19.9. Alcen

- 19.10. Isosolution Inc.