❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

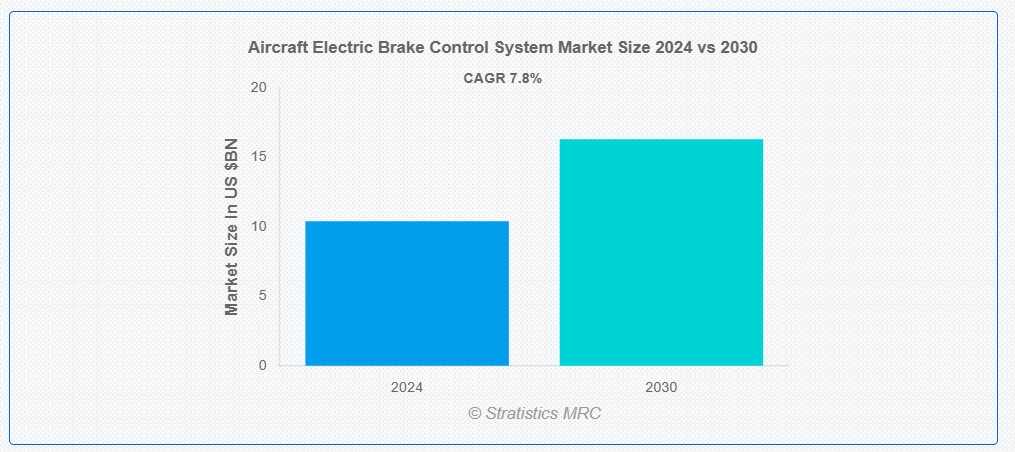

Stratistics MRC によると、世界の航空機用電気ブレーキ制御システム市場は 2024 年に 104 億米ドルに達し、予測期間中は年平均成長率 7.8% で成長し、2030 年には 163 億米ドルに達すると予想されています。航空機用電気ブレーキ制御システム(EBCS)は、航空機のブレーキ機構を管理および制御するために使用される先進型システムです。このシステムは、従来の油圧式ブレーキシステムを電気式アクチュエーターで置き換えます。EBCSは、パイロットの入力(ブレーキペダルやコックピット制御装置など)から送信される電子信号を基に、ブレーキを適用または解放する電気モーターやアクチュエーターを駆動します。このシステムは信頼性を向上させ、メンテナンスコストを削減し、着陸やタキシング時のより滑らかで効率的なブレーキ制御を実現します。

市場動向:

推進要因:

航空交通量の増加

世界的な航空交通量の増加が、この市場の需要を大幅に押し上げています。運航機数の増加に伴い、航空会社やメーカーは、安全性と運用効率を確保するための効率的でコスト効率の高いブレーキソリューションを求めています。メンテナンス要件が少なく、正確な制御が可能なは、現代の航空機においてますます人気が高まっています。さらに、電気航空機およびハイブリッド航空機の技術の進歩も、より持続可能で高性能な航空ソリューションのニーズに対応するため、この市場をさらに押し上げています。

抑制要因

電気的干渉の可能性

市場における電気的干渉の可能性は、システムの信頼性および安全性に悪影響を及ぼす可能性があります。他の機内電気システムからの干渉により、誤動作、ブレーキの反応の遅れ、ブレーキの正常な作動不能などが発生する可能性があります。これは、着陸やタキシングなどの重要な段階において、航空機の安全な運航に重大なリスクをもたらします。電気的干渉を軽減するには、先進型のシールド技術が必要となり、システムの複雑さとコストが増大します。

機会:

乗客の快適性の向上

乗客の快適性の向上は、市場の成長を牽引する主要な要因です。着陸やタキシング時の振動や衝撃を軽減する滑らかで精密なブレーキ制御を提供します。これにより、乗客はより安定的で快適な体験を得られます。ブレーキ力の微細な制御能力は、安全性と快適性を両立させ、航空会社が乗客満足度を優先する中でますます重要になっています。さらに、電気システムの静音性と効率性は、全体的な飛行体験の向上に貢献します。

脅威:

高い初期投資

市場に必要な高い初期投資は、市場における重大な課題です。これらの先進的なシステムの開発、設置、統合には多額の費用がかかり、小規模な事業者や予算が限られている事業者にとっては大きな負担となります。この財政的負担により、特に旧式の航空機では導入が遅れる可能性があります。長期的にはコスト削減が見込めるものの、初期費用は依然として普及の大きな障害となっています。

新型コロナウイルスの影響:

新型コロナウイルスのパンデミックは、グローバルなサプライチェーンを混乱させ、航空機の生産とメンテナンスを遅らせ、市場に大きな影響を与えました。航空旅行の減少と航空機の運航停止により、新しい航空機および関連システムの需要が減少しました。しかし、航空業界が回復するにつれて、近代化への注目が再び高まり、長期的な運用効率の向上とメンテナンスコストの削減を目的とした、EBCS などの先進的で効率的なシステムの需要が拡大しています。

予測期間中は、民間航空機セグメントが最大の市場規模を占める見通しです

予測期間中は、民間航空機セグメントが最大の市場シェアを占める見通しです。航空会社が効率向上、メンテナンスコスト削減、乗客の快適性向上を目的に機材の近代化を進める中、これらのシステムはますます普及しています。これらのシステムは、従来の油圧システムと比較して、精密なブレーキ制御、重量削減、運用コストの低減を実現します。環境に優しい効率的な商業用航空機への需要の増加は、電気式ブレーキ技術の採用をさらに加速させています。

改修・アップグレードセグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

予測期間において、レトロフィットおよびアップグレードセグメントは最も高い成長率を示すと予測されています。旧式の航空機に先進型の電気ブレーキシステムをレトロフィットすることで、性能の向上、メンテナンスの削減、燃料効率の向上を実現できます。この傾向は、コスト効率の高いソリューションへの要望と、安全性の強化に関する規制要件によって推進されています。EBCS へのアップグレードは、航空業界が推進する持続可能性と運用効率の向上とも合致しています。

最大のシェアを占める地域:

予測期間中は、北米地域が、同地域の強力な航空産業、技術の進歩、および効率的でメンテナンスの容易なシステムに対する高い需要により、最大の市場シェアを維持すると予想されます。米国およびカナダの主要な航空宇宙メーカーや航空会社は、新しい航空機の採用や改造をますます進めています。持続可能性、運用コストの削減、および乗客の体験の向上への注目が、この地域の市場拡大をさらに推進しています。

CAGR が最も高い地域:

予測期間中、アジア太平洋地域は、航空旅行の需要の増加、航空機群の近代化、および同地域の航空産業の技術進歩により、最も高い CAGR を示すと予想されます。この地域では、特に中国、インド、東南アジアなどの新興経済国において、航空旅行が急速に増加しています。ボーイングやエアバスなどの大手航空宇宙 OEM は、統合型電気ブレーキシステムを搭載した航空機を提供しており、市場での競争が激化しています。

市場の主要企業

航空機用電気ブレーキ制御システムの市場における主要企業には、Honeywell International Inc., Safran S.A., Collins Aerospace, Liebherr Aerospace, Eaton Corporation, Parker Hannifin Corporation, Northrop Grumman Corporation, Airbus Group, Boeing Company, Thales Group, BAE Systems, Hydraulics International, Inc., Avionic Instruments LLC, Mitsubishi Heavy Industries and Zodiac Aerospaceなどが挙げられます。

主な動向

2025年1月、HoneywellとNXP® Semiconductors N.V.は、CES 2025において、航空製品の開発を加速し、自律飛行の道を切り開くための提携拡大を発表しました。これは、ビル管理システムがエネルギー消費を感知し、安全に制御する方法を最適化することに焦点を当てた、両社の既存の関係をさらに発展させたものです。

2024年6月、リーベラー・エアロスペースは、エアバスから商用航空機ファミリー向けの飛行制御コンピュータの供給業者に選定されました。これらの機器は、エアバスが開発・統合した飛行制御アプリケーションをホストする時間的制約が厳しいプラットフォームです。これらは、エアバスの飛行制御システムの継続的な進化の一環を成しています。

対象航空機タイプ:

• 商用航空機

• 軍事航空機

• 一般航空機

• 地域航空機

• その他の航空機タイプ

対象コンポーネント:

• ブレーキ制御ユニット

• 電気アクチュエーター

• センサー

• 電源供給ユニット

対象航空機サイズ:

• 小型航空機

• 中型航空機

• 大型航空機

対象技術:

• 電気ブレーキシステム

• ハイブリッド電気ブレーキシステム

• フル電気ブレーキ制御システム

対象アプリケーション:

• リトロフィットとアップグレード

• 都市型航空移動(UAM)

• 地上支援

• 水上機

• その他のアプリケーション

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 応用分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル航空機電気ブレーキ制御システム市場(航空機タイプ別)

5.1 概要

5.2 商業用航空機

5.3 軍事用航空機

5.4 一般航空機

5.5 地域航空機

5.6 その他の航空機タイプ

6 グローバル航空機電気ブレーキ制御システム市場、コンポーネント別

6.1 概要

6.2 ブレーキ制御ユニット

6.3 電気アクチュエーター

6.4 センサー

6.5 電源ユニット

7 グローバル航空機電気ブレーキ制御システム市場、航空機サイズ別

7.1 概要

7.2 小型航空機

7.3 中型航空機

7.4 大型航空機

8 航空機用電気式ブレーキ制御システム市場(技術別)

8.1 概要

8.2 電気式ブレーキシステム

8.3 ハイブリッド電気式ブレーキシステム

8.4 全電気式ブレーキ制御システム

9 グローバル航空機電気式ブレーキ制御システム市場、用途別

9.1 概要

9.2 改修とアップグレード

9.3 都市型航空移動(UAM)

9.4 地上支援

9.5 水上飛行機

9.6 その他の用途

10 グローバル航空機電気ブレーキ制御システム市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 欧州その他

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主な開発動向

11.1 契約、提携、協力、合弁事業

11.2 買収および合併

11.3 新製品の発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 ハネウェル・インターナショナル社

12.2 サフラン社

12.3 コリンズ・エアロスペース社

12.4 リープヘル・エアロスペース社

12.5 イートン社

12.6 パーカー・ハニフィン社

12.7 ノースロップ・グラマン社

12.8 エアバスグループ

12.9 ボーイング社

12.10 テレスグループ

12.12 BAE システムズ

12.12 ハイドロリクス・インターナショナル社

12.13 アビオニック・インスツルメンツ社

12.14 三菱重工業

12.15 ゾディアック・エアロスペース

表の一覧

1 グローバル航空機電気ブレーキ制御システム市場動向(地域別)(2022-2030年)($MN)

2 グローバル航空機電気ブレーキ制御システム市場動向(航空機タイプ別)(2022-2030年)($MN)

3 グローバル航空機電気ブレーキ制御システム市場動向(商用航空機別)(2022-2030年)($MN)

4 グローバル航空機電気ブレーキ制御システム市場動向(軍用航空機別)(2022-2030年)($MN)

5 グローバル航空機電気ブレーキ制御システム市場動向:一般航空機別(2022-2030年)($MN)

6 グローバル航空機電気ブレーキ制御システム市場動向:地域別航空機(2022-2030年)($MN)

7 グローバル航空機電気ブレーキ制御システム市場動向(その他の航空機タイプ別)(2022-2030年)($MN)

8 グローバル航空機電気ブレーキ制御システム市場動向(コンポーネント別)(2022-2030年)($MN)

9 グローバル航空機電気ブレーキ制御システム市場動向:ブレーキ制御ユニット別(2022-2030年)($MN)

10 グローバル航空機電気ブレーキ制御システム市場動向:電気アクチュエーター別(2022-2030年)($MN)

11 グローバル航空機用電気式ブレーキ制御システム市場動向(センサー別)(2022-2030年)($MN)

12 グローバル航空機用電気式ブレーキ制御システム市場動向(電源ユニット別)(2022-2030年)($MN)

13 グローバル航空機用電気ブレーキ制御システム市場動向(航空機サイズ別)(2022-2030年)($MN)

14 グローバル航空機用電気ブレーキ制御システム市場動向(小型航空機別)(2022-2030年)($MN)

15 グローバル航空機用電気ブレーキ制御システム市場動向(中型航空機別)(2022-2030年)($MN)

16 グローバル航空機用電気ブレーキ制御システム市場動向(大型航空機別)(2022-2030年)($MN)

17 グローバル航空機電気ブレーキ制御システム市場動向(技術別)(2022-2030年)($MN)

18 グローバル航空機電気ブレーキ制御システム市場動向(電気ブレーキシステム別)(2022-2030年)($MN)

19 グローバル航空機電気ブレーキ制御システム市場動向(ハイブリッド電気ブレーキシステム別)(2022-2030年)($MN)

20 グローバル航空機電気ブレーキ制御システム市場動向(フル電気ブレーキ制御システム別)(2022-2030年)($MN)

21 グローバル航空機用電気ブレーキ制御システム市場動向(用途別)(2022-2030年)($MN)

22 グローバル航空機用電気ブレーキ制御システム市場動向(リトロフィットおよびアップグレード別)(2022-2030年)($MN)

23 グローバル航空機電気ブレーキ制御システム市場動向:都市型航空移動(UAM)別(2022-2030年)($MN)

24 グローバル航空機電気ブレーキ制御システム市場動向:地上支援別(2022-2030年)($MN)

25 グローバル航空機電気ブレーキ制御システム市場動向:水上機別(2022-2030年)($MN)

26 グローバル航空機電気ブレーキ制御システム市場動向:その他の用途別(2022-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖