❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

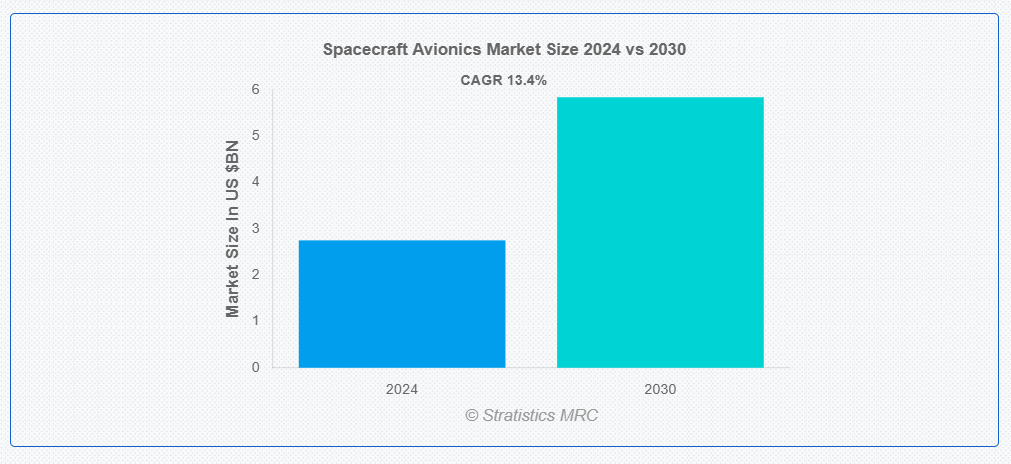

ストラティスティクスMRCの調査によると、2024年のグローバル宇宙機航空電子機器市場は$27億5,000万ドルと推計され、2030年までに$58億4,000万ドルに達すると予測されています。この期間中の年平均成長率(CAGR)は13.4%と推計されています。宇宙機アビオニクスとは、宇宙機のミッション全体を通じてその性能を管理、制御、監視する電子システムを指します。これらのシステムは、ペイロード制御機構、電源管理ユニット、ナビゲーションおよび制御システム、通信装置など、重要な部品から構成されています。地上局との通信を可能にし、正確な宇宙位置測定を実現し、複数の搭載システムを協調させることで、アビオニクスは宇宙機が効果的かつ安全に動作するように確保します。

Space Foundation.orgの報告書によると、2023年の世界全体の宇宙予算はUSD 570億ドルに達し、2022年の改定値USD 531億ドルから7.4%増加しました。

市場動向:

要因:

コンパクト衛星への関心の高まり

衛星の打ち上げが世界的に増加していることから、特に通信、地球観測、科学目的で使用される小型衛星の需要拡大を背景に、宇宙機アビオニクス市場が成長しています。これらの小型衛星(SmallSats)は、小規模ミッションの特有の要件に対応したコスト効率の良いアビオニクスソリューションを頻繁に必要としています。さらに、先進的な監視機能や世界規模のインターネット接続を実現するための衛星群の拡大に伴い、これらの複雑な宇宙ベースのサービスをサポートできる、コンパクトで高性能な航空電子機器のニーズが高まっています。

抑制要因:

開発コストの高さ

高度に専門化された部品、試験、および厳格な認証が要求されるため、高度な宇宙航空電子機器システムの開発には多額の投資が必要となります。これらのシステムは、放射線、真空、温度変化などの過酷な環境条件に耐えなければならないため、コストがさらに増加します。これにより、スタートアップ企業や中小企業が市場参入や自社開発を行うことが困難になり、競争が減少してイノベーションが阻害される可能性があります。さらに、開発コストの高さは、特に予算が限られた国やコスト効率を重視する組織において、宇宙ミッションのコスト効率にも影響を及ぼします。

機会

自律型宇宙機の運用における開発

自律型宇宙機の運用への移行は、宇宙用航空電子機器の開発者にとって大きなチャンスです。衛星群や深宇宙探査などの宇宙ミッションでは、自律性には、リアルタイムで意思決定を行い、適応的に航行し、自らを制御できる先進型の航空電子システムが必要です。自律制御アルゴリズム、機械学習、人工知能(AI)の改善は、宇宙機アビオニクスを効果的にし、直接の人為的支援なしに困難な任務を遂行できるようにします。さらに、宇宙における自律システムの普及は、自律性を支援し、宇宙機が自立して機能できるようにする最先端のアビオニクスシステムへの需要を増加させるものと予想されます。

脅威:

衝突と宇宙ごみのリスク

地球の軌道上の宇宙ごみの増加は、特に通信、制御、航法に航空電子システムに依存する宇宙船にとって危険です。宇宙ごみは、宇宙船を破壊し、ミッションを終了させ、または航空電子システムに干渉する可能性があります。ごみ、特に小さな破片は、高速で移動する際、繊細な航空電子部品に深刻な損傷を与える可能性があります。さらに、衛星の打ち上げ増加により、宇宙機とデブリの衝突リスクが高まり、アビオニクスシステムの耐久性やセキュリティが脅かされる可能性があります。そのため、アビオニクスソリューションには高度な衝突検出・回避技術が不可欠となり、システムの複雑さとコストが増加しています。

COVID-19の影響:

COVID-19パンデミックは、サプライチェーンの混乱、製造遅延、研究開発の鈍化により、宇宙機アビオニクス市場に重大な影響を与えました。パンデミックによる国際的な移動制限により、航空電子システムに必要な重要な部品や材料の供給が制限されました。さらに、航空宇宙製造工場や試験施設の生産性は、人材不足とソーシャルディスタンス措置により影響を受けました。これらの遅延に加え、一部の政府宇宙プログラムにおける資金削減や優先順位の変更により、宇宙ミッションの打ち上げ日程が延期されました。しかし、この危機はリモートテストやデジタル技術の採用を加速させ、業界のイノベーションを促進しました。

フライトコントロールシステムセグメントは、予測期間中に最大の市場規模を占めると予想されています

フライトコントロールシステムセグメントは、予測期間中に最大の市場シェアを占めると予想されています。このセグメントは、宇宙機の操縦性、安定性、および飛行中の制御を維持するために不可欠です。飛行制御システムは、宇宙機の姿勢、位置、軌道を追跡し調整するハードウェアとソフトウェアのコンポーネントであるセンサー、アクチュエーター、制御アルゴリズムを使用しています。さらに、宇宙ミッションがより複雑で高度化随着、極めて正確で信頼性の高い飛行制御システムへの需要が高まっており、これが市場支配を後押ししています。

低軌道(LEO)セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

予測期間中、低軌道(LEO)セグメントは最も高い成長率を記録すると予測されています。LEO衛星は通常、地球から180~2,000キロメートルの高度に配置され、高軌道衛星よりも打ち上げコストが低く、遅延が短いことから、ますます普及しています。これにより、特に科学研究、通信、地球観測の分野において、商業用衛星の群が大幅に増加しています。小型化、電力効率の向上、および通信、航法、データ伝送を制御するための高性能な搭載システムの要求の高まりにより、LEO 衛星は、ますます高度な航空電子システムに依存するようになっています。

最大の市場シェアを有する地域:

予測期間中、北米地域が最大の市場シェアを占めると予想されています。宇宙船用の航空電子システムを開発、製造、供給する主要な航空宇宙・防衛産業企業は、この地域に拠点を置いています。北米の優位性は、米国国防総省やNASAといった重要な政府機関の存在に加え、活発な民間宇宙産業セクターによって支えられています。さらに、衛星技術の開発、宇宙探査への投資の増加、および軍事および商業用途における宇宙機アビオニクスに対するニーズの高まりにより、この地域の市場は成長しています。

CAGR が最も高い地域:

予測期間において、アジア太平洋地域は最も高い CAGR を示すと予想されます。中国の宇宙計画の拡大やインドの野心的な宇宙ミッションなど、政府主導の取り組みが数多く進行しており、この地域では宇宙技術の急速な進歩が見られます。中国、日本、インドなどの国々では、衛星通信、地球観測、宇宙探査のニーズが高まっているため、先進型の航空電子工学システムがますます必要になっています。さらに、民間企業の宇宙事業への参入や宇宙インフラへの投資の増加も一因となり、この地域では宇宙航空電子工学の市場が急速に拡大しています。

市場の主要企業

宇宙航空電子機器市場の主要企業には、National Aeronautics and Space Administration (NASA), Airbus SE, Honeywell International Inc., Space Exploration Technologies Corp. (SpaceX), General Electric (GE), Boeing, L3Harris Technologies, Inc., Teledyne Technologies, Northrop Grumman Corporation, BAE Systems, Raytheon Technologies Corporation, Safran S.A., Lockheed Martin Corporation, Blue Origin LLC and Avidyne Corporation などです。

主な動向

2024年12月、ハネウェルは、航空分野の世界的リーダーであり、世界トップクラスのビジネスジェット機メーカーであるボンバルディア社と、ボンバルディア社の現在および将来の航空機向けに、航空電子工学、推進、衛星通信技術に関する先進的な技術を提供する戦略的合意を締結したと発表しました。

2024年7月、エアバスSEは、スピリット・エアロシステムズ社と拘束力のある条件書合意書を締結しました。この契約により、エアバスは、スピリット・エアロシステムズが担当するさまざまなエアバス作業パッケージについて、業務面および財務面においてより持続可能な方法で、民間航空機プログラムの供給の安定性を確保することを目指しています。

2023年11月、L3Harris Technologies は、TJC L.P. の関連会社が L3Harris の民間航空ソリューション事業を 8 億米ドルで買収する最終契約を締結したと発表しました。この買収には、$7億ドルの現金購入価格と、2023年と2024年の財務目標の達成に基づき支払われる$1億ドルのエアラウトが含まれ、これらを合計した購入倍率は、直近9ヶ月(LTM)のEBITDAの約15倍となります。

対象製品:

• 飛行制御システム

• 飛行管理システム

• ヘルスモニタリングシステム

対応軌道タイプ:

• 低軌道(LEO)

• 中軌道(MEO)

• 静止軌道(GEO)

対応衛星タイプ:

• CubeSatおよび小型衛星

• 中型衛星

• 大型衛星

対象コンポーネント:

• コマンド&データ処理システム

• モータ制御電子機器

• プロセッサとメモリ

• GPS受信機

• その他のコンポーネント

対象アプリケーション:

• 商業

• 防衛

• 民間・政府

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合他社との競争

5 グローバル宇宙機航空電子機器市場、タイプ別

5.1 概要

5.2 飛行制御システム

5.3 飛行管理システム

5.4 ヘルスモニタリングシステム

6 グローバル宇宙機航空電子機器市場、軌道タイプ別

6.1 概要

6.2 低軌道(LEO)

6.3 中軌道(MEO)

6.4 静止軌道(GEO)

7 グローバル宇宙機航空電子機器市場、衛星タイプ別

7.1 概要

7.2 キューブサットおよび小型衛星

7.3 中型衛星

7.4 大型衛星

8 グローバル宇宙機航空電子機器市場、コンポーネント別

8.1 概要

8.2 コマンドおよびデータ処理システム

8.3 モーター制御電子機器

8.4 プロセッサとメモリ

8.5 GPS受信機

8.6 その他のコンポーネント

9 グローバル宇宙機航空電子機器市場、アプリケーション別

9.1 概要

9.2 商業用

9.3 防衛用

9.4 民間・政府用

10 グローバル宇宙機航空電子機器市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南アメリカ地域その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要な動向

11.1 協定、提携、協力関係、合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 アメリカ航空宇宙局(NASA)

12.2 エアバスSE

12.3 ハネウェル・インターナショナル社

12.4 スペース・エクスプロレーション・テクノロジーズ社(SpaceX)

12.5 ゼネラル・エレクトリック(GE)

12.6 ボーイング

12.7 L3Harris Technologies, Inc.

12.8 テレダイン・テクノロジーズ

12.9 ノースロップ・グラマン社

12.10 BAE システムズ

12.11 レイセオン・テクノロジーズ社

12.12 サフラン社

12.13 ロッキード・マーティン社

12.14 ブルーオリジン社

12.15 アビディーン社

表一覧

1 世界の宇宙機用航空電子機器市場の見通し、地域別(2022年~2030年)(百万ドル

2 世界の宇宙機アビオニクス市場の見通し、タイプ別(2022-2030)(百万ドル)

3 世界の宇宙機アビオニクス市場の見通し、飛行制御システム別(2022-2030)(百万ドル)

4 世界の宇宙機アビオニクス市場の見通し、飛行管理システム別(2022-2030) ($MN)

5 グローバル宇宙機航空電子機器市場動向、健康監視システム別(2022-2030年) ($MN)

6 グローバル宇宙機航空電子機器市場動向、軌道タイプ別(2022-2030年) ($MN)

7 グローバル宇宙機航空電子機器市場動向、低地球軌道(LEO)別(2022-2030年) ($MN) (2022-2030) ($MN)

8 グローバル宇宙機航空電子機器市場動向:中軌道(MEO)別(2022-2030) ($MN)

9 グローバル宇宙機航空電子機器市場動向:静止軌道(GEO)別(2022-2030) ($MN)

10 グローバル宇宙機航空電子機器市場動向(衛星タイプ別) (2022-2030) ($MN)

11 グローバル宇宙機航空電子機器市場動向、キューブサットおよび小型衛星別(2022-2030) ($MN)

12 グローバル宇宙機航空電子機器市場動向、中型衛星別(2022-2030) ($MN)

13 グローバル宇宙機航空電子機器市場動向(大型衛星別)(2022-2030年)($MN)

14 グローバル宇宙機航空電子機器市場動向(コンポーネント別)(2022-2030年)($MN)

15 グローバル宇宙機航空電子機器市場動向(コマンド・データ処理システム別)(2022-2030年)($MN)

16 グローバル宇宙機航空電子機器市場動向(モーター制御電子機器別)(2022-2030年)($MN)

17 グローバル宇宙機航空電子機器市場動向(プロセッサおよびメモリ別)(2022-2030年)($MN)

18 グローバル宇宙機航空電子機器市場動向(GPS受信機別)(2022-2030年)($MN)

19 グローバル宇宙機航空電子機器市場動向、その他のコンポーネント別(2022-2030年)($MN)

20 グローバル宇宙機航空電子機器市場動向、用途別(2022-2030年)($MN)

21 グローバル宇宙機航空電子機器市場動向、商業用(2022-2030年)($MN)

22 グローバル宇宙機航空電子機器市場動向(防衛分野別)(2022-2030年)($MN)

23 グローバル宇宙機航空電子機器市場動向(民間・政府分野別)(2022-2030年)($MN)

24 北米宇宙機航空電子機器市場動向(国別)(2022-2030年)($MN)

25 北米宇宙機航空電子機器市場動向(タイプ別)(2022-2030年)($MN)

26 北米宇宙機航空電子機器市場動向(飛行制御システム別)(2022-2030年)($MN)

27 北米宇宙機航空電子機器市場動向(飛行管理システム別)(2022-2030年)($MN)

28 北米宇宙機航空電子機器市場動向(健康監視システム別)(2022-2030年)($MN)

29 北米宇宙機航空電子機器市場動向(軌道タイプ別)(2022-2030年)($MN)

30 北米宇宙機航空電子機器市場動向(低軌道(LEO)別)(2022-2030年)($MN)

31 北米宇宙機航空電子機器市場動向(中軌道(MEO)別)(2022-2030年)($MN)

32 北米宇宙機航空電子機器市場動向、静止軌道(GEO)別(2022-2030年)($MN)

33 北米宇宙機航空電子機器市場動向、衛星タイプ別(2022-2030年)($MN)

34 北米宇宙機航空電子機器市場動向:キューブサットおよび小型衛星別(2022-2030年)($MN)

35 北米宇宙機航空電子機器市場動向:中型衛星別(2022-2030年)($MN)

36 北米宇宙機航空電子機器市場動向(大型衛星別)(2022-2030年)($MN)

37 北米宇宙機航空電子機器市場動向(コンポーネント別)(2022-2030年)($MN)

38 北米宇宙機航空電子機器市場動向(コマンド・データ処理システム別)(2022-2030年)($MN)

39 北米宇宙機航空電子機器市場動向(モーター制御電子機器別)(2022-2030年)($MN)

40 北米宇宙機航空電子機器市場動向(プロセッサとメモリ別) (2022-2030) ($MN)

41 北米宇宙機航空電子機器市場動向、GPS受信機別(2022-2030年)($MN)

42 北米宇宙機航空電子機器市場動向、その他のコンポーネント別(2022-2030年)($MN)

43 北米宇宙機航空電子機器市場動向(用途別)(2022-2030年)($MN)

44 北米宇宙機航空電子機器市場動向(商業用)(2022-2030年)($MN)

45 北米宇宙機航空電子機器市場動向(防衛分野別)(2022-2030年)($MN)

46 北米宇宙機航空電子機器市場動向(民間・政府分野別)(2022-2030年)($MN)

47 欧州宇宙機航空電子機器市場動向(国別)(2022-2030年)($MN)

48 欧州宇宙機航空電子機器市場動向(種類別)(2022-2030年)($MN)

49 欧州宇宙機航空電子機器市場動向(飛行制御システム別)(2022-2030年) ($MN)

50 欧州宇宙機航空電子機器市場動向、飛行管理システム別(2022-2030年)($MN)

51 欧州宇宙機航空電子機器市場動向、健康監視システム別(2022-2030年)($MN)

52 欧州宇宙機航空電子機器市場動向(軌道タイプ別)(2022-2030年)($MN)

53 欧州宇宙機航空電子機器市場動向(低軌道(LEO)別)(2022-2030年)($MN)

54 欧州宇宙機航空電子機器市場動向(中軌道(MEO)別)(2022-2030年)($MN)

55 欧州宇宙機航空電子機器市場動向(静止軌道(GEO)別)(2022-2030年)($MN)

56 欧州宇宙機航空電子機器市場動向(衛星タイプ別)(2022-2030年)($MN)

57 欧州宇宙機航空電子機器市場動向(キューブサットおよび小型衛星別)(2022-2030年)($MN)

58 欧州宇宙機航空電子機器市場動向(中型衛星別)(2022-2030年) ($MN)

59 欧州宇宙機航空電子機器市場動向(大型衛星別)(2022-2030年)($MN)

60 欧州宇宙機航空電子機器市場動向(コンポーネント別)(2022-2030年)($MN)

61 欧州宇宙機航空電子機器市場動向(コマンド・データ処理システム別)(2022-2030年)($MN)

62 欧州宇宙機航空電子機器市場動向(モーター制御電子機器別)(2022-2030年)($MN)

63 欧州宇宙機航空電子機器市場動向(プロセッサおよびメモリ別)(2022-2030年)($MN)

64 欧州宇宙機航空電子機器市場動向(GPS受信機別)(2022-2030年)($MN)

65 欧州宇宙機航空電子機器市場動向(その他のコンポーネント別)(2022-2030年)($MN)

66 欧州宇宙機航空電子機器市場動向(用途別)(2022-2030年)($MN)

67 欧州宇宙機航空電子機器市場動向(商業用)(2022-2030年)($MN)

68 欧州宇宙機航空電子機器市場動向(防衛分野別)(2022-2030年)($MN)

69 欧州宇宙機航空電子機器市場動向(民間・政府分野別)(2022-2030年)($MN)

70 アジア太平洋宇宙機航空電子機器市場動向(国別)(2022-2030年) ($MN)

71 アジア太平洋地域 宇宙機航空電子機器市場動向、種類別(2022-2030年)($MN)

72 アジア太平洋地域 宇宙機航空電子機器市場動向、飛行制御システム別(2022-2030年)($MN)

73 アジア太平洋地域 宇宙機航空電子機器市場動向(飛行管理システム別)(2022-2030年)($MN)

74 アジア太平洋地域 宇宙機航空電子機器市場動向(健康監視システム別)(2022-2030年)($MN)

75 アジア太平洋地域 宇宙機航空電子機器市場動向(軌道タイプ別)(2022-2030年)($MN)

76 アジア太平洋地域 宇宙機航空電子機器市場動向(低軌道(LEO)別) (2022-2030) ($MN)

77 アジア太平洋地域 宇宙機航空電子機器市場動向、中軌道 (MEO)別 (2022-2030) ($MN)

78 アジア太平洋地域 宇宙機航空電子機器市場動向、静止軌道 (GEO)別 (GEO) (2022-2030) ($MN)

79 アジア太平洋地域 宇宙機航空電子機器市場動向、衛星タイプ別 (2022-2030) ($MN)

80 アジア太平洋地域 宇宙機航空電子機器市場動向、キューブサットおよび小型衛星別 (2022-2030) ($MN)

81 アジア太平洋地域 宇宙機航空電子機器市場動向(中型衛星別)(2022-2030年)($MN)

82 アジア太平洋地域 宇宙機航空電子機器市場動向(大型衛星別)(2022-2030年)($MN)

83 アジア太平洋地域 宇宙機航空電子機器市場動向(コンポーネント別)(2022-2030年)($MN)

84 アジア太平洋地域 宇宙機航空電子機器市場動向(コマンド&データ処理システム別)(2022-2030年)($MN)

85 アジア太平洋地域 宇宙機航空電子機器市場動向(モーター制御電子機器別)(2022-2030年)($MN)

86 アジア太平洋地域 宇宙機航空電子機器市場動向(プロセッサおよびメモリ別)(2022-2030年)($MN)

87 アジア太平洋地域 宇宙機航空電子機器市場動向(GPS受信機別)(2022-2030年)($MN)

88 アジア太平洋地域 宇宙機航空電子機器市場動向(その他のコンポーネント別)(2022-2030年)($MN)

89 アジア太平洋地域 宇宙機航空電子機器市場動向(アプリケーション別)(2022-2030年)($MN)

90 アジア太平洋地域 宇宙機航空電子機器市場動向(商業用)(2022-2030年)($MN)

91 アジア太平洋地域 宇宙機航空電子機器市場動向(防衛用)(2022-2030年)($MN)

92 アジア太平洋地域 宇宙機航空電子機器市場動向(民間・政府部門別)(2022-2030年)($MN)

93 南米 宇宙機航空電子機器市場動向(国別)(2022-2030年)($MN)

94 南米宇宙機航空電子機器市場動向(タイプ別)(2022-2030年)($MN)

95 南米宇宙機航空電子機器市場動向(飛行制御システム別)(2022-2030年)($MN)

96 南米宇宙機航空電子機器市場動向(飛行管理システム別)(2022-2030年) ($MN)

97 南米宇宙機航空電子機器市場動向(健康監視システム別)(2022-2030年)($MN)

98 南米宇宙機航空電子機器市場動向、軌道タイプ別(2022-2030年)($MN)

99 南米宇宙機航空電子機器市場動向、低軌道(LEO)別(2022-2030年)($MN)

100 南米の宇宙機航空電子機器市場動向:中軌道(MEO)別(2022-2030年)($MN)

101 南米宇宙機航空電子機器市場動向、静止軌道(GEO)別(2022-2030年)($MN)

102 南米宇宙機航空電子機器市場動向、衛星タイプ別(2022-2030年)($MN)

103 南米 宇宙機航空電子機器市場動向、キューブサットおよび小型衛星別(2022-2030年)($MN)

104 南米 宇宙機航空電子機器市場動向、中型衛星別(2022-2030年)($MN)

105 南米宇宙機航空電子機器市場動向(大型衛星別)(2022-2030年)($MN)

106 南米宇宙機航空電子機器市場動向(コンポーネント別)(2022-2030年)($MN)

107 南米宇宙機航空電子機器市場動向(コマンド・データ処理システム別)(2022-2030年)($MN)

108 南米宇宙機航空電子機器市場動向(モーター制御電子機器別) (2022-2030) ($MN)

109 南米宇宙機航空電子機器市場動向、プロセッサおよびメモリ別(2022-2030) ($MN)

110 南米宇宙機航空電子機器市場動向(GPS受信機別)(2022-2030年)($MN)

111 南米宇宙機航空電子機器市場動向(その他のコンポーネント別)(2022-2030年)($MN)

112 南米宇宙機航空電子機器市場動向(アプリケーション別)(2022-2030年)($MN)

113 南米宇宙機航空電子機器市場動向(商業用)(2022-2030年)($MN)

114 南米宇宙機航空電子機器市場動向(防衛用)(2022-2030年) ($MN)

115 南米宇宙機航空電子機器市場動向(民間・政府部門別)(2022-2030年)($MN)

116 中東・アフリカ宇宙機航空電子機器市場動向(国別)(2022-2030年)($MN)

117 中東・アフリカ 宇宙機航空電子機器市場動向(タイプ別)(2022-2030年) ($MN)

118 中東・アフリカ 宇宙機航空電子機器市場動向(飛行制御システム別)(2022-2030年) ($MN)

119 中東・アフリカ 宇宙機航空電子機器市場動向(2022-2030年) ($MN)

120 中東・アフリカ 宇宙機航空電子機器市場動向(2022-2030年) ($MN)

121 中東・アフリカ 宇宙機航空電子機器市場動向、軌道タイプ別(2022-2030年)($MN)

122 中東・アフリカ 宇宙機航空電子機器市場動向、低軌道(LEO)別(2022-2030年) ($MN)

123 中東・アフリカ 宇宙機航空電子機器市場動向:中軌道(MEO)別(2022-2030年)($MN)

124 中東・アフリカ 宇宙機航空電子機器市場動向:静止軌道(GEO)別(2022-2030年)($MN)

125 中東・アフリカ 宇宙機航空電子機器市場動向(衛星タイプ別)(2022-2030年)($MN)

126 中東・アフリカ 宇宙機航空電子機器市場動向(キューブサットおよび小型衛星別)(2022-2030年)($MN)

127 中東・アフリカ 宇宙機航空電子機器市場動向(中型衛星別)(2022-2030年)($MN)

128 中東・アフリカ 宇宙機航空電子機器市場動向(大型衛星別)(2022-2030年) ($MN)

129 中東・アフリカ 宇宙機航空電子機器市場動向(コンポーネント別)(2022-2030年)($MN)

130 中東・アフリカ 宇宙機航空電子機器市場動向(コマンド・データ処理システム別)(2022-2030年)($MN)

131 中東・アフリカ 宇宙機航空電子機器市場動向(モーター制御電子機器別)(2022-2030年)($MN)

132 中東・アフリカ 宇宙機航空電子機器市場動向(2022-2030年) プロセスとメモリ別($MN)

133 中東・アフリカ 宇宙機航空電子機器市場動向(2022-2030年) GPS受信機別($MN)

134 中東・アフリカ 宇宙機航空電子機器市場動向、その他のコンポーネント別(2022-2030年)($MN)

135 中東・アフリカ 宇宙機航空電子機器市場動向、用途別(2022-2030年)($MN)

136 中東・アフリカ 宇宙機航空電子機器市場動向(商用分野別)(2022-2030年)($MN)

137 中東・アフリカ 宇宙機航空電子機器市場動向(防衛分野別)(2022-2030年)($MN)

138 中東・アフリカ 宇宙機航空電子機器市場動向(民間・政府分野別)(2022-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖