❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

光伝送ネットワーク機器市場の規模・シェア予測 2025年から2035年

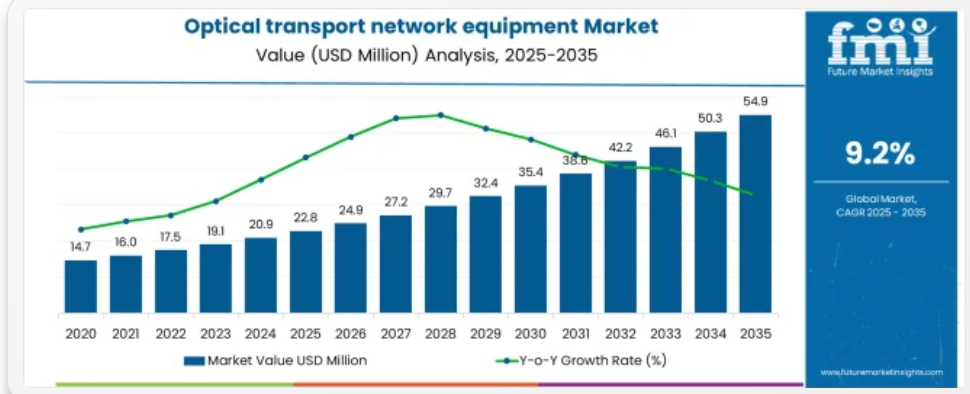

光伝送ネットワーク機器市場は、2025年に2,280万米ドルと推定され、2035年には5,490万米ドルに達し、予測期間中の年平均成長率(CAGR)は9.2%になると予測されています。

光伝送ネットワーク機器市場のセグメント別成長の背景

市場概要

光伝送ネットワーク(OTN)機器市場は、データトラフィックの急増、クラウド移行、5Gインフラの展開により、大きな成長勢いを示しています。通信事業者や企業が高帯域幅アプリケーションをサポートするための高容量・低遅延ソリューションを要求する中、市場では波長分割多重(WDM)とコヒーレント伝送システムへの資本支出が増加しています。

政府や民間ネットワーク事業者は、動画ストリーミング、リモートワーク、接続デバイスからの急増する需要に対応するため、バックボーンネットワークとメトロネットワークの拡張を進めています。光伝送とパケットベースのソリューションの技術的融合は、ネットワークの効率性とスケーラビリティを向上させています。

今後の成長は、ハイパースケールデータセンターの拡大、AIワークロードの伝送要件、および長距離・超低遅延ルートを優先する国境を越えた光ファイバー接続イニシアチブによって強化される見込みです。光層におけるソフトウェア定義ネットワーク(SDN)の採用も、ネットワークの自動化と動的プロビジョニングを促進し、ネットワーク設計と展開の長期的な変革を推進しています。

セグメント分析

市場は、技術、コンポーネント、エンドユーザーアプリケーション、および地域によってセグメント化されています。技術別では、DWDMとWDMに分類されます。コンポーネント別では、光伝送、光パケットプラットフォーム、および光スイッチに分類されます。

エンドユーザーアプリケーション別では、通信サービスプロバイダー、通信ネットワークオペレーター、企業および組織、政府および機関に分類されます。地域別では、北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、バルカン・バルト諸国、ロシア・ベラルーシ、中央アジア、東アジア、南アジア・太平洋、中東・アフリカに分類されます。

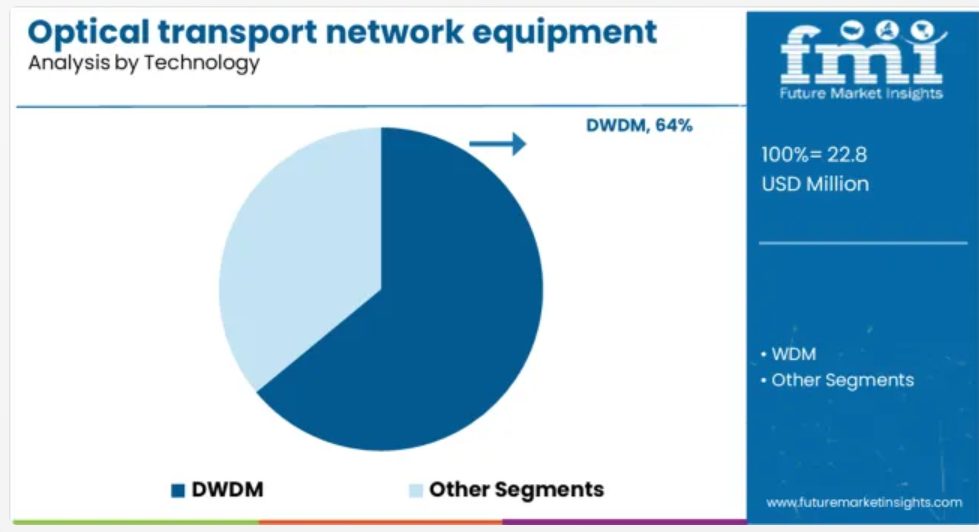

DWDM技術セグメントの洞察

高密度波長分割多重(DWDM)技術は、2025年に64.0%の売上高シェアで市場を支配すると予測されています。このリーダーシップは、広範な距離にわたって大量のデータを高スペクトル効率で伝送する能力に支えられています。

DWDMは、単一の光ファイバー上で複数の波長をサポートすることで、オペレーターが光ファイバーの活用を最適化し、インフラコストを大幅に削減することを可能にします。スケーラブルな帯域幅と最小限の信号劣化が求められる長距離ネットワークとメトロネットワークにおいて、DWDMは不可欠となっています。

コヒーレント光学技術と再構成可能光追加・削除多重化装置(ROADM)との互換性により、柔軟性の向上と新規サービスの迅速な提供が可能になります。動画コンテンツ、リアルタイムデータ分析、ハイパースケールクラウドサービスへの依存度が高まる中、DWDMは世界中の輸送ネットワークのアップグレードの中核を成し続けています。

光伝送コンポーネントセグメントの動向

光伝送コンポーネントセグメントは、2025年に総売上高の41.0%を占め、市場最大のコンポーネントカテゴリーになると予測されています。この優位性は、高容量光伝送プラットフォームが堅牢なバックボーン接続を可能にするコアおよびメトロインフラへの投資増加に起因しています。

このセグメントには、トランスポンダー、マルチプレクサ、アンプ、ROADMなど、長距離での信号品質とルート最適化を確保する重要な構成要素が含まれます。需要は、モジュール式でスケーラブルな輸送装置を必要とする高速コヒーレント伝送とOTNスイッチングへの移行によりさらに後押しされています。

データ消費量の増加に伴い、電力効率に優れた高密度光システムへの需要が加速しており、特にデジタル変革と5G対応を優先する地域での導入が進んでいます。

通信サービスプロバイダー(CSP)エンドユーザーアプリケーションセグメントの洞察

通信サービスプロバイダー(CSP)は、2025年に総市場収益の52.0%を占めると予測されており、主要なエンドユーザーグループとして位置付けられています。このリーダーシップは、固定およびモバイルブロードバンドサービスの継続的な拡大、次世代無線ネットワークの展開、およびシームレスな接続に対する顧客の期待の高まりによって推進されています。

CSPは、ストリーミング、クラウド、およびエンタープライズアプリケーションからのトラフィックの増加に対応するため、大容量の光伝送ソリューションでレガシーインフラストラクチャを近代化しています。ネットワークの混雑を管理し、低遅延を確保し、迅速にスケールアップする必要性から、プログラマブルでオープンな伝送アーキテクチャの採用が進んでいます。

通信事業者との戦略的パートナーシップは、CSPが動的プロビジョニングとマルチテナントスライシングに対応する光ネットワークへの投資をさらに促進しています。競争圧力が激化する中、長期的なサービス差別化と運用柔軟性を確保するため、光伝送投資が優先されています。

高初期投資が光伝送ネットワーク機器市場を阻害

予測期間中、高初期投資が光伝送ネットワーク機器市場における主要な課題となる見込みです。通信事業者やデータセンター事業者などの顧客は、データ消費量の著しい増加を経験しています。

これにより、将来的に OTN 機器の需要が増加すると予想されます。しかし、急速に増加するトラフィックに対応するためには、LTE/LTE-A(LTEの次世代規格)、ビッグデータ、IoT、クラウドコンピューティングなど、包括的な技術とサービスが必要です。

OTN ソリューションは、WDM 技術により帯域幅の拡大と低遅延を実現しますが、一部の顧客にとっては非常に高額になる場合があります。設備投資額が高いため、顧客はネットワーク輸送ハードウェア全体の交換に多額の費用をかけなければなりません。

設備投資額が高いため、投資の回収期間が長くなります。また、特に通信業界では、こうしたプロジェクトの展開には数年かかるため、顧客は多くの場合、非常に競争力のある価格でベンダーに発注します。

その結果、OTN の導入に必要な多額の初期投資が、世界的な OTN 機器市場の成長を阻害する要因となることが予想されます。

アジア太平洋地域は光伝送機器市場でどのように推移していますか?

オーストラリア、インド、韓国など主要国が牽引する地域市場群の一環として、中国は引き続き最も急速な成長を遂げる市場の一つとなるでしょう。アジア太平洋市場は2035年までにUSD 54.9億ドルに達すると予測されており、ラテンアメリカは同じ期間に15.1%の成長率を示す見込みです。

パートナーシップ、協業、合意:

- リボン・コミュニケーションズは2020年11月、ECIテレコムをUSD 486百万で買収する合併合意を発表しました。

- インドでのノキアブランド消費者製品の販売促進のため、フリップカートとノキアは2024年に協業を開始しました。対象製品にはテレビ、ノートパソコン、エアコンなどが含まれます。

合併と買収:

- 位置情報ベースのモバイルデータ管理技術を提供するPlacecastは、2020年2月にエリクソンに買収されました。Placecastのインフラと機能は、その後エリクソンのプログラムmaticモバイル広告事業に統合されました。

- 2024年9月、エリクソンは米国を拠点とするキャリア機器メーカーのCradlepointをD11億ドルで買収します。

インターネットトラフィックの急増に伴い、通信事業者は新たな対応策の開発に苦慮しており、これにより予測期間中に光伝送ネットワーク機器の需要が増加すると見込まれています。

光伝送ネットワーク機器は、通信事業者がサービス品質の向上と所有コストの削減という目標を達成するのに役立ち、これにより光伝送ネットワーク機器市場のシェアが拡大すると予想されます。

その結果、光伝送ネットワーク機器は、複数のサービスからのすべてのデジタルトラフィックを光パスにまとめ、同時に顧客情報、タイミング情報、管理情報を保持する技術であるため、近い将来、堅調な成長率が見込まれています。

これにより、イーサネット、デジタルビデオ、ストレージなど、さまざまなデータトラフィックを単一の光フレームで伝送する伝送ネットワークの能力が高まり、市場における光伝送ネットワーク機器の採用が加速する可能性があります。

光伝送ネットワーク機器は、監視、伝送、スイッチング、多重化などに広く使用されており、近年、その販売量が増加しています。

これは、すべてのデータをフレーム化し、接続または通信されている単一のネットワークシステムで共有するのを助けます。これらの要因は、将来の作業のためのデータ検出に有用であり、今後、光伝送ネットワーク機器の採用がさらに増加する可能性があります。

光伝送ネットワーク機器市場は、機器が伝送ネットワークに影響を与えることなくすべての関連情報を収集し、透明性があり遠隔地から情報を監視できるため、大幅な拡大が見込まれています。

光伝送ネットワーク機器市場に影響を与える要因にはどのようなものがありますか?

技術の進歩に伴い、2025年から2035年の予測期間において、世界中でインターネットの利用が拡大し、スマートフォンの普及が進んでいることから、通信業界では光伝送ネットワーク機器に対する需要が旺盛になっています。

顧客の音声、データ、ビデオに関する日々の要件を満たすためにネットワークはますます複雑化しており、機器の革新により、来年は光伝送ネットワーク機器市場の将来動向がさらに加速する見通しです。

その結果、光伝送ネットワークは、通信事業者にとってクリアなデータで情報を効率的に伝送する手段を提供し、これにより、今後の光伝送ネットワーク機器の売上増加が見込まれています。

さらに、光伝送ネットワーク機器の採用は、柔軟性、コスト効率の向上、監視・管理の改善、高度なセキュリティと信頼性の向上など、多様なメリットを提供します。

その結果、通信事業者による光伝送ネットワーク機器の需要は指数関数的に増加すると予想され、これにより近い将来、健全な成長率が実現する見込みです。

ただし、光伝送ネットワーク機器の故障の可能性、高いコスト、および光伝送ネットワーク機器に関する認識の不足が、光伝送ネットワーク機器市場の成長を制約する主な要因となる可能性があります。これは、光伝送ネットワーク機器市場調査の結果によるものです。

北米の光伝送ネットワーク機器市場規模のパフォーマンスはどのようになっていますか?

北米は、2025年から2035年の予測期間において、光伝送ネットワーク機器シェアの34.4%を獲得し、光伝送ネットワーク機器市場規模をリードしています。

世界中でデジタル化が進むIoTの台頭により、北米は光伝送ネットワーク機器市場における最高の収益と最大のシェアを占めています。主な傾向と機会

欧州の光伝送ネットワーク機器市場はどのように成長するでしょうか?

欧州地域は、2025年から2035年の予測期間中に光伝送ネットワーク機器市場統計の18.7%のシェアを獲得し、光伝送ネットワーク機器市場の成長において第2位の位置を占めています。

オンラインプラットフォームの採用拡大に伴い、同地域はIoTとスマート自動化システムを連携させ、これにより欧州の光伝送ネットワーク機器市場の動向が今後数年間で拡大すると予想されています。

光伝送ネットワーク機器市場のスタートアップエコシステムはどのようになっていますか?

予測期間における光伝送ネットワーク機器市場の主なトレンドを牽引する主要産業です。ブロードバンドの高速化が進んでいることが、光伝送ネットワーク機器市場の主なトレンドの成長の主な要因です。

最近、中国移動通信(China Mobile)と華為技術(Huawei)は、マカオと香港地域で最大級のグリーン光ネットワークを構築するため、パートナーとして提携しました。また、バーティ・エアテル(Bharti Airtel)は2025年2月、国家長距離通信網のアップグレードのため、華為技術とINR 228億の契約を締結しました。

光伝送ネットワーク機器市場における主要な競合他社は誰ですか?

世界光伝送ネットワーク機器市場の主要ベンダーは、Ciena Corporation、Cisco、Coriant、FUJITSU、Huawei Technologies Co.、Infinera Corporation、Nokia、ZTE Corporationです。

すべての主要企業は、光伝送ネットワーク機器市場の将来動向において、市場規模を拡大するための戦略を推進し、革新的なアイデアを生み出していく可能性が高いため、この市場の有力企業です。

光伝送ネットワーク機器市場の最近の動向は以下の通りです。

- 2025年2月、ノルウェーとイギリスは、WaveLogicコヒーレント光技術を採用した高速・大容量・低消費電力の海底ケーブルシステムを顧客に提供するため、提携しました。

- 2025年1月、Cisco社は通信企業Datagroupと提携し、新しいネットワーク製品を発売しました。両社は高速ネットワークの構築と輸送ソリューションの提供で協力し、光ネットワークによる高い信頼性とセキュリティを提供します。

主要セグメント

技術別:

- DWDM

- WDM

コンポーネント別:

- 光パケットプラットフォーム

- 光伝送

- 光スイッチ

サービス別:

- ネットワーク設計

- ネットワーク最適化

- ネットワークメンテナンス

- その他のサポートサービス

エンドユーザーアプリケーション別:

- 通信サービスプロバイダー

- 通信ネットワーク事業者

- 企業および組織

- 政府および機関

地域別:

北米

ラテンアメリカ

アジア太平洋

MEA

目次

- エグゼクティブサマリー

- 世界市場の展望

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と推奨事項

- 市場の概要

- 市場の対象範囲/分類

- 市場定義/範囲/制限

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観的なシナリオにおける需要

- 現実的なシナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 投資実現可能性マトリックス

- バリューチェーン分析

- PESTLE およびポーターの分析

- 規制の動向

- 地域親市場の見通し

- 生産および消費統計

- 輸出入統計

- 市場動向

- 2020 年から 2024 年の世界市場分析および 2025 年から 2035 年の予測

- 過去の市場規模(百万米ドル)の分析、2020-2024

- 現在および将来の市場規模(百万米ドル)の予測、2025-2035

- 前年比成長率分析

- 絶対的機会分析

- 2020-2024年の世界市場価格分析および2025-2035年の予測

- 2020年から2024年の世界市場分析および2025年から2035年の予測、技術別

- はじめに / 主な調査結果

- 2020年から2024年の技術別市場規模(百万米ドル)の分析

- 2025年から2035年の技術別市場規模(百万米ドル)の分析および予測

- DWDM

- WDM

- 技術別前年比成長率分析、2020-2024

- 技術別絶対的機会分析、2025-2035

- 2020-2024 年の世界市場分析および 2025-2035 年の予測、コンポーネント別

- 導入 / 主要な発見

- 歴史的市場規模(百万ドル)分析(コンポーネント別)、2020-2024

- 現在の市場規模(百万ドル)分析と予測(コンポーネント別)、2025-2035

- 光伝送

- 光パケットプラットフォーム

- 光スイッチ

- 年次成長率分析(コンポーネント別)、2020-2024

- 2025年から2035年までのコンポーネント別絶対的機会分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測、エンドユーザーアプリケーション別

- はじめに / 主な調査結果

- 2020年から2024年のエンドユーザーアプリケーション別過去の市場規模(百万米ドル)分析

- 2025年から2035年までのエンドユーザーアプリケーション別市場規模(百万ドル)の分析と予測

- 通信サービスプロバイダー

- 通信ネットワークオペレーター

- 企業および組織

- 政府および機関

- 2020年から2024年までのエンドユーザーアプリケーション別年間成長率分析

- 2025年から2035年までのエンドユーザーアプリケーション別絶対的機会分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- はじめに

- 2020年から2024年の地域別過去市場規模(百万米ドル)分析

- 地域別市場規模(百万ドル)分析と予測、2025-2035

- 北米

- ラテンアメリカ

- 西欧

- 東欧

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020-2024 および予測 2025-2035、国別

- 市場分類別歴史的市場規模(百万米ドル)の動向分析、2020-2024

- 市場分類別市場規模(百万米ドル)の予測、2025-2035

- 国別

- 米国

- カナダ

- メキシコ

- 技術別

- コンポーネント別

- エンドユーザーアプリケーション別

- 国別

- 市場魅力度分析

- 国別

- 技術別

- コンポーネント別

- 最終用途別

- 主要ポイント

- ラテンアメリカ市場分析 2020-2024 および 2025-2035 予測、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020-2024

- 市場規模(百万米ドル) 市場分類別予測、2025-2035

- 国別

- ブラジル

- チリ

- その他のラテンアメリカ

- 技術別

- コンポーネント別

- エンドユーザーアプリケーション別

- 国別

- 市場魅力度分析

- 国別

- 技術別

- コンポーネント別

- エンドユーザーアプリケーション別

- 主要ポイント

- 西ヨーロッパ市場分析 2020-2024 および予測 2025-2035、国別

- 市場分類別市場規模(百万米ドル)の過去動向分析、2020-2024

- 市場分類別市場規模(百万米ドル)の予測、2025-2035

- 国別

- ドイツ

- イギリス

- イタリア

- スペイン

- フランス

- 北欧

- ベネルクス

- 西欧その他

- 技術

- コンポーネント

- エンドユーザーアプリケーション

- 国別

- 市場魅力度分析

- 国別

- 技術別

- コンポーネント別

- 最終ユーザーアプリケーション別

- 主要ポイント

- 東欧市場分析 2020-2024 および 2025-2035 予測、国別

- 市場分類別市場規模(百万米ドル)の過去動向分析、2020-2024

- 市場規模(百万米ドル)予測、市場分類別、2025-2035年

- 国別

- ロシア

- ポーランド

- ハンガリー

- バルカン・バルト

- 東欧その他

- 技術

- コンポーネント

- エンドユーザーアプリケーション

- 国別

- 市場魅力度分析

- 国

- 技術

- コンポーネント

- エンドユーザーアプリケーション

- 主要ポイント

- 東アジア市場分析 2020-2024 および予測 2025-2035、国別

- 歴史的市場規模(百万米ドル) 市場分類別トレンド分析、2020-2024

- 市場規模(百万米ドル) 市場分類別予測、2025-2035

- 国別

- 中国

- 日本

- 韓国

- 技術別

- コンポーネント別

- エンドユーザーアプリケーション別

- 国別

- 市場魅力度分析

- 国別

- 技術別

- コンポーネント別

- エンドユーザーアプリケーション別

- 主なポイント

- 南アジアおよび太平洋市場分析 2020-2024 および予測 2025-2035、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020-2024

- 市場規模(百万米ドル)予測、市場分類別、2025-2035年

- 国別

- インド

- ASEAN

- オーストラリアおよびニュージーランド

- 南アジアおよび太平洋地域その他

- 技術別

- コンポーネント別

- エンドユーザーアプリケーション別

- 国別

- 市場魅力度分析

- 国別

- 技術別

- コンポーネント別

- エンドユーザーアプリケーション別

- 主要ポイント

- 中東・アフリカ市場分析 2020-2024 および予測 2025-2035、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020-2024

- 市場規模(百万米ドル) 市場分類別予測、2025-2035

- 国別

- サウジアラビア王国

- その他のGCC諸国

- トルコ

- 南アフリカ

- その他のアフリカ連合

- 中東・アフリカその他

- 技術別

- コンポーネント別

- エンドユーザーアプリケーション別

- 国別

- 市場魅力分析

- 国別

- 技術別

- コンポーネント別

- エンドユーザーアプリケーション別

- 主要ポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 技術別

- コンポーネント別

- エンドユーザーアプリケーション別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 技術別

- コンポーネント別

- エンドユーザーアプリケーション別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 技術別

- コンポーネント別

- エンドユーザーアプリケーション別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 技術別

- コンポーネント別

- エンドユーザーアプリケーション別

- チリ

- 価格分析

- 市場シェア分析、2024年

- 技術別

- コンポーネント別

- エンドユーザーアプリケーション別

- ドイツ

- 価格分析

- 市場シェア分析、2024年

- 技術別

- コンポーネント別

- エンドユーザーアプリケーション別

- イギリス

- 価格分析

- 市場シェア分析、2024年

- 技術別

- コンポーネント別

- エンドユーザーアプリケーション別

- イタリア

- 価格分析

- 市場シェア分析、2024年

- 技術別

- コンポーネント別

- エンドユーザーアプリケーション別

- スペイン

- 価格分析

- 市場シェア分析、2024年

- 技術別

- コンポーネント別

- エンドユーザーアプリケーション別

- フランス

- 価格分析

- 市場シェア分析、2024年

- 技術別

- コンポーネント別

- エンドユーザーアプリケーション別

- インド

- 価格分析

- 市場シェア分析、2024年

- 技術別

- コンポーネント別

- エンドユーザーアプリケーション別

- ASEAN

- 価格分析

- 市場シェア分析、2024年

- 技術別

- コンポーネント別

- エンドユーザーアプリケーション別

- オーストラリアおよびニュージーランド

- 価格分析

- 市場シェア分析、2024年

- 技術別

- コンポーネント別

- エンドユーザーアプリケーション別

- 中国

- 価格分析

- 市場シェア分析、2024年

- 技術別

- コンポーネント別

- エンドユーザーアプリケーション別

- 日本

- 価格分析

- 市場シェア分析、2024年

- 技術別

- コンポーネント別

- エンドユーザーアプリケーション別

- 韓国

- 価格分析

- 市場シェア分析、2024年

- 技術別

- コンポーネント別

- エンドユーザーアプリケーション別

- ロシア

- 価格分析

- 市場シェア分析、2024年

- 技術別

- コンポーネント別

- エンドユーザーアプリケーション別

- ポーランド

- 価格分析

- 市場シェア分析、2024年

- 技術別

- コンポーネント別

- エンドユーザーアプリケーション別

- ハンガリー

- 価格分析

- 市場シェア分析、2024年

- 技術別

- コンポーネント別

- エンドユーザーアプリケーション別

- サウジアラビア王国

- 価格分析

- 市場シェア分析、2024年

- 技術別

- コンポーネント別

- エンドユーザーアプリケーション別

- トルコ

- 価格分析

- 市場シェア分析、2024年

- 技術別

- コンポーネント別

- エンドユーザーアプリケーション別

- 南アフリカ

- 価格分析

- 市場シェア分析、2024年

- 技術

- コンポーネント

- エンドユーザーアプリケーション

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーク

- 主要企業の市場シェア分析

- 地域別

- 技術

- コンポーネント

- エンドユーザーアプリケーション

- 競争分析

- 競争の深掘り

- Ciena Corporation

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Cisco

- Coriant

- FUJITSU

- Huawei Technologies

- Infinera Corporation

- Nokia

- ZTE Corporation

- Ciena Corporation

- 競争の深掘り

- 使用された仮定と略語

- 調査方法

表

- 表 1:2020 年から 2035 年までの地域別世界市場規模(百万米ドル)予測

- 表 2:2020 年から 2035 年までの北米市場規模(百万米ドル)予測(国別

- 表 3:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)予測(国別

- 表4:西ヨーロッパ市場規模(百万ドル)の地域別予測、2020年~2035年

- 表5:東ヨーロッパ市場規模(百万ドル)の地域別予測、2020年~2035年

- 表6:東アジア市場規模(百万ドル)の地域別予測、2020年~2035年

- 表7:南アジアおよび太平洋地域市場規模(百万ドル)予測(国別、2020年~2035年)

- 表8:中東・アフリカ地域市場規模(百万ドル)予測(国別、2020年~2035年)

図表

- 図 1:世界市場価格分析

- 図 2:2020 年から 2035 年までの世界市場規模(百万米ドル)予測

- 図 3:2025 年および 2035 年の地域別世界市場規模(百万米ドル)シェアおよび BPS 分析

- 図 4:2025 年から 2035 年までの地域別世界市場前年比成長率比較

- 図 5:地域別世界市場の魅力度分析

- 図 6:2025 年から 2035 年までの北米市場の増分機会(米ドル

- 図 7:2025 年から 2035 年までのラテンアメリカ市場の増分機会(米ドル

- 図 8:2025 年から 2035 年までの西ヨーロッパ市場の増分機会(米ドル

- 図9:東欧市場における増分$機会、2025年~2035年

- 図10:東アジア市場における増分$機会、2025年~2035年

- 図11:南アジアおよび太平洋市場における増分$機会、2025年~2035年

- 図12:中東・アフリカ市場における増分$機会、2025年~2035年

- 図13:北米市場価値シェアとBPS分析(国別)、2025年と2035年

- 図14:ラテンアメリカ市場価値シェアとBPS分析(国別)、2025年と2035年

- 図15:西ヨーロッパ市場価値シェアとBPS分析(国別)、2025年と2035年

- 図16:東欧市場価値シェアとBPS分析(国別)、2025年と2035年

- 図17:東アジア市場価値シェアとBPS分析(国別)、2025年と2035年

- 図18:南アジア・太平洋市場価値シェアとBPS分析(国別)、2025年と2035年

- 図 19:2025 年および 2035 年の中東およびアフリカの市場価値シェアおよび BPS 分析(国別

- 図 20:世界市場 – 階層構造分析

- 図 21:世界市場 – 企業シェア分析