❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

ディスペンシングトレイの市場規模・シェア予測 2025年から2035年

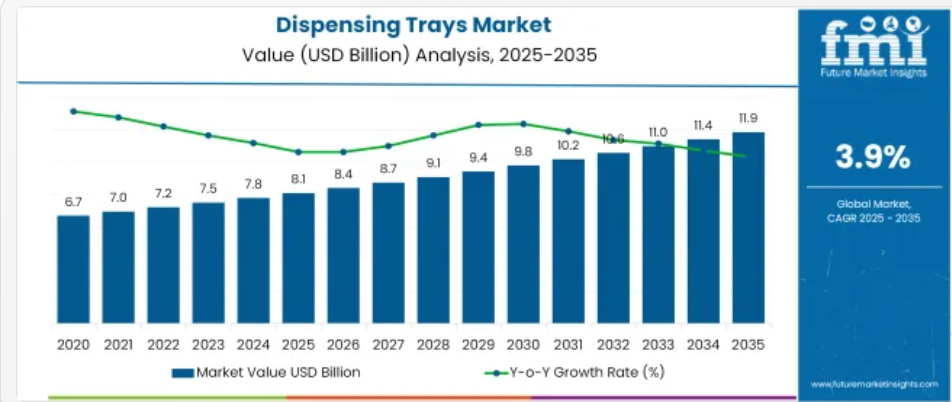

ディスペンシングトレイ市場は、2025年の81億米ドルから2035年までに119億米ドルに成長し、予測期間中に3.9%の年平均成長率(CAGR)を記録すると予測されています。2024年の売上高は77億米ドルに達しました。成長は、医療、診断、歯科、製薬業界での広範な利用に加え、組織化された形式での精密なディスペンシングに対する小売需要に後押しされています。

ディスペンシングトレイ市場は、病院、診断ラボ、手術センターからの機関調達を背景に、2035年まで緩やかなペースで拡大すると予測されています。事前包装済みで無菌処理された手順向けに設計されたトレイシステムは、医療提供者が感染管理の標準化とセットアップ時間の短縮を進める中で、引き続き採用が進んでいます。

プラスチックは成形の容易さとコスト効率の良さから依然として主要な素材ですが、廃棄物規制の圧力により、調達部門はリサイクル可能で生分解可能な素材への移行を迫られています。エンドユーザーは、手順固有のニーズとスリムな在庫モデルに適合したカスタムメイドのトレイアセンブリをますます好むようになっています。

ディスペンシングトレイ市場を主要投資セグメント別に分析

この市場は、素材の種類、製品の種類、エンドユーザー、および地域によって分類されます。素材の種類別では、金属、板紙、ガラス、生分解性素材、およびプラスチック(ポリプロピレン(PP)、ポリスチレン(PS)、ポリ塩化ビニル(PVC)、高密度ポリエチレン(HDPE)など)が含まれます。

製品タイプ別では、カスタム処置トレイ、救急処置トレイ、医薬品ディスペンサートレイ、診断および処置トレイ、RFID 対応スマートトレイなどに分類されます。エンドユーザー別では、病院・診療所、医療機関、食品・飲料、化粧品・パーソナルケアなどに分類されます。地域別では、北米、ラテンアメリカ、東アジア、南アジアおよび太平洋、東ヨーロッパ、西ヨーロッパ、オセアニア、中東およびアフリカについて分析しています。

材料の種類別:2025年にはプラスチックが41.2%のシェアでトップ

プラスチックは、ディスペンシングトレイ市場で引き続き支配的な材料であり、2025年には世界全体の収益の41.2%を占める見通しです。コスト効率、成形性、無菌包装基準との互換性により、他の基材に対して機能的な優位性を有しています。医療調達では、強度対重量比と透明性から、PPやPSなどのプラスチックが好まれています。

需要は、感染防止を優先する機関購入者が牽引していますが、特にEUと北米の一部では、環境規制の強化が制約要因となっています。公立病院の調達担当者は、大量注文の入札時にリサイクル性を increasingly 考慮するようになってきています。

隠れたディスラプターは生分解性プラスチックで、2030年までに調達入札の小さな割合を占めるものの、成長が見込まれています。日本とドイツでの早期採用がパイロット規模の調達契約を触発しており、従来のトレイに比べてコストが8%~15%上昇しています。

- 単一使用プラスチックの削減に関する規制の焦点

- ポリマーによって保存期間と耐熱性が大きく異なる

- 開発途上市場では生分解性トレイの入手が困難

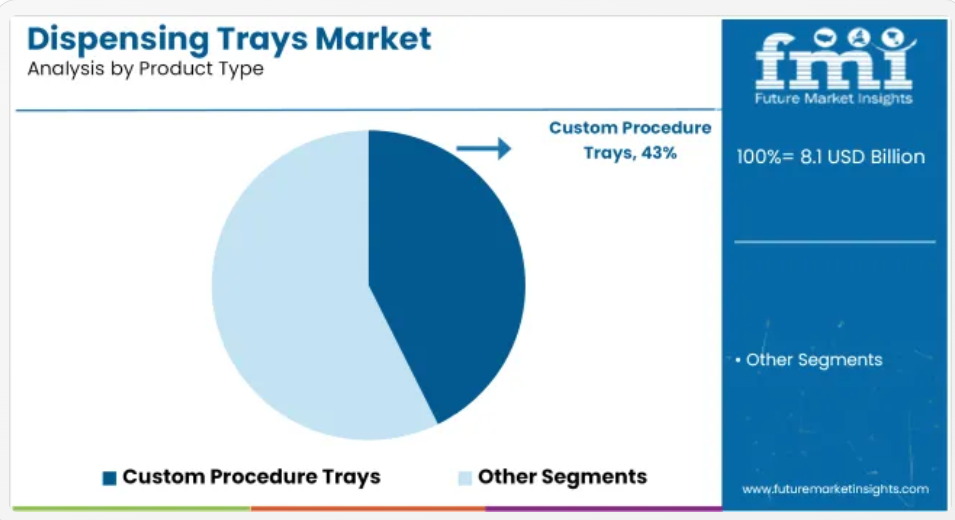

製品タイプ別:2025年にはカスタム手技トレイが43%のシェアを占める

カスタム手技トレイは、手術の効率とコンプライアンスの最適化に役立っていることから、2025年には43%のシェアで製品カテゴリーをリードすると予想されます。これらのトレイは、特定の医療処置用に事前に構成されており、準備時間を短縮し、高処理能力の施設における器具の誤用を最小限に抑えます。

その採用は、整形外科、心臓外科、診断など、繰り返し行われる手術向けにパッケージ化されたソリューションを好む調達トレンドに後押しされています。ただし、初期コストと大量注文サイクルにおける供給の柔軟性の欠如は、小規模なクリニックやモバイルケア提供者にとって課題となっています。

潜在的なディスラプターとして、RFID対応スマートトレイの台頭があります。現在、米国の一部の外来診療施設で初期段階のパイロット導入が進んでいます。採用率は2%未満ですが、追跡可能性機能により、試験施設での術後材料の損失が12%削減されたことから、在庫標準化を目指す病院チェーンの注目が集まっています。

- 手術センターにおける事前梱包形式への強い好み

- 緊急またはハイブリッド手術における柔軟性の制限

- RFID採用はソフトウェア・ハードウェア統合コストにより制約を受けています

エンドユーザー別:2025年には病院および診療所が47%のシェアを占める

病院および診療所は、大量調達システムと感染対策の義務化により、2025年には世界調剤トレイ市場の47%を占める見通しです。これらの施設は、滅菌済みの使い捨てトレイを使用することで、手術、診断、救急医療における手順の統一と品質監査の整合性を確保しています。

需要は、日帰り手術の増加と地方都市での診断サービスの拡大により強化されています。ただし、調達サイクルは予算に縛られることが多く、生分解性や技術統合型トレイシステムへの移行が遅れています。病院以外の施設(外来検査室や在宅医療提供者など)は重要性が増していますが、絶対量では依然として二次的な位置付けです。

未開拓のシフトとして、食品サービスや個人ケアクリニックが医療用トレイを衛生管理されたディスペンサーとして再利用する動きが顕著です。これらの非医療用途は市場シェアが小さいものの、東南アジアの一部市場で5~7%の年間成長率を記録しており、ボリュームの spillover 可能性を秘めています。

- 公共入札が機関向けトレイ契約を支配しています

- 予算制約が持続可能なオプションへの移行を遅らせています

- 非臨床分野でのセクター横断的な再利用が拡大しています

アクリルボックス市場分析(主要国別)

ディスペンシングトレイ市場は、調達構造、規制の厳格化、手続き量に左右され、主要経済国で医療分野を牽引役として安定した成長を示しています。米国では、機関需要の堅調さとスマートトレイシステムの統合が長期的な需要を支えています。欧州連合(EU)は標準化されたトレイプロトコルへのコミットメントを維持していますが、リサイクル可能性の義務化がサプライヤーの資格要件を再定義し始めています。日本の高齢化は、高頻度診断と手術介入を通じて需要を支えていますが、生分解性トレイの早期実験が特徴的です。

韓国は日本の動向を模倣していますが、コンパクトな臨床環境に適したモジュール式トレイ形式に重点を置いています。一方、イギリスはNHSにおいて安全基準の遵守をカスタマイズよりも優先する中央集権的な調達枠組みを推進しています。これらの5つの経済圏は、2035年までに絶対的なドル成長の大部分を占めると予想されており、材料の好み変化とエンドユーザーの一元化が競争環境を形作っています。

米国 – 機関向けトレイ調達見通し

米国のディスペンシングトレイ市場は、2025年から2035年にかけて4.1%のCAGRで成長すると予測されています。この成長は、グループ購買組織(GPO)および統合配送ネットワーク(IDN)の優位性によって支えられています。これらの組織は、手技別トレイを長期契約にバンドルする傾向を強めています。手術件数の多い手術センターでは、コンプライアンスとワークフローの効率性を理由に、消耗品のトレイシステムを引き続き好んでいます。

RFID対応トレイの需要は病院チェーン内で拡大しており、デジタル在庫追跡への広範な移行を反映しています。無菌包装に関する規制監督は、ベンダーが検証可能なバリア基準を提供することを迫っており、競争の閾値を強化しています。

日本 – 高齢化人口がトレイのカスタマイズを促進

日本のディスペンシングトレイ市場は、予測期間中に年平均成長率(CAGR)4.0%で拡大すると予想されています。一人当たりの手術頻度が世界でも最も高い国のひとつである日本では、病院は高齢者医療に合わせた、すぐに使えるトレイを優先しています。調達チームは、湿度の高い保管条件に耐え、熱安定性に優れた、コンパクトで多用途のフォーマットを重視しています。

使い捨て医療用消耗品に関する長年の政策インセンティブが、トレイの構成に影響を与え続けています。生分解性トレイのフォーマットは、特に診断分野において早期に採用され、中規模の地域クリニックにおけるサプライヤーの入れ替えに静かな影響を与えています。

韓国 – モジュール式構成が勢いを増す

韓国のディスペンシングトレイ市場は、2035年まで年平均成長率(CAGR)3.9%で成長すると予測されています。同国の医療システムは、スペースが限られた都市部のクリニック向けに設計されたモジュール式トレイシステムを好んでいます。需要は、 rigidな事前充填キットから、スリムな人員配置モデルに適合するセミカスタマイズ可能なユニットへシフトしています。

政府支援のイノベーション基金により、国内サプライヤーは三次医療施設でRFID対応トレイの試験導入を進めていますが、規模は限定的です。耐久性のあるプラスチックがエコ素材よりも好まれる背景にはコスト意識がありますが、医療廃棄物処理に関する規制の動向が製品選択に影響を及ぼし始めています。

欧州連合(EU) – 材料規制がトレイ調達を左右

EU全体では、トレイ市場は2025年から2035年にかけて年平均成長率(CAGR)3.8%で成長すると予測されています。同地域の統一調達ガイドラインは、公共調達とリサイクル可能性・材料追跡可能性の基準を increasingly リンクさせています。

西ヨーロッパの病院は外来診療において紙板裏打ちトレイへの強い偏好を示していますが、東ヨーロッパではコスト効率の高いプラスチック製トレイに依存し続けています。機関購入者は、MDRとCEマークに準拠したコンプライアンス文書を提供するベンダーを優先しています。イノベーションは北ヨーロッパに集中しており、多段階診断用のクロスファンクショナルトレイキットのパイロット導入が進んでいます。

イギリス – NHSの調達製品構成の再編

イギリスの調剤トレイ市場は、今後10年間で年平均成長率(CAGR)3.7%で成長すると予測されています。NHS主導の枠組みによりトレイの調達が一元化され、標準化が進んだ一方、エンドユーザー間の製品多様性が減少しています。モバイル診断ユニットや地域ケアプログラム向けに手順特化型キットの機関需要が拡大しています。

地元のサプライヤーは、生分解性やリサイクル可能な基材に関する高まる期待に応えられず、EU ベースの代替品が流入しています。感染制御は依然として調達における主要な要因ですが、手技ごとのコスト最適化が主要な二次的なフィルターとなっています。

ディスペンシングトレイ市場プレイヤーとその戦略

ディスペンシングトレイ市場の主要プレイヤーは、無菌バリア技術革新、大量機関向け供給契約、RFID 統合フォーマットへのポートフォリオ拡大に焦点を当てています。Oliver Healthcare Packaging や Thermo Fisher Scientific などの企業は、トレイの製品ラインナップを各地域の滅菌基準に整合させながら、世界規模での生産を拡大しています。

これらの Tier 1 企業は、病院ネットワークと複数年にわたる調達契約を結んでおり、価格設定における優位性と、規制パイロットプログラムへの早期参加の権利を有しています。これらの企業は、病院の作業負荷を軽減し、トレーサビリティの要求に応える、高収益の手術用キットに引き続き注力しています。

Tray-Pak Corporation、Placon Corporation、Rohrer Corporation などの Tier 2 企業は、設計の柔軟性と中規模のカスタマイズで競争し、多くの場合、外来診療所や診断チェーンにサービスを提供しています。これらの企業は、世界的な製造拠点は持っていませんが、非標準的なトレイのニーズに機敏に対応でき、地域での供給の回復力にも優れています。多くの企業は、EU や日本で進化する材料コンプライアンスの基準に対応するため、現地のリサイクル業者と提携関係を構築しています。

この分野におけるスタートアップ企業の参入は、工具コストの高さと滅菌の障壁により限定的です。しかし、韓国とドイツのいくつかの新興企業は、ニッチな生分解性トレイ形式とデジタル化された在庫対応キットを導入しています。これらの新規参入企業は、リーン製造とクラウド連携型追跡タグに焦点を当てていますが、スケーラビリティが課題となっています。スマートトレイのサブカテゴリーにおける先駆者は、2035年までに大手企業とのライセンス契約の機会を見出す可能性があります。

主な区分

素材の種類別:

- 金属

- 板紙

- ガラス

- 生分解性素材

- プラスチック

- ポリプロピレン(PP

- ポリスチレン(PS

- ポリ塩化ビニル(PVC

- 高密度ポリエチレン(HDPE

- その他

製品の種類別:

- カスタム処置トレイ

- 救急処置トレイ

- 医薬品ディスペンサートレイ

- 診断および手順トレイ

- RFID対応スマートトレイ

- その他

エンドユーザー別:

- 病院およびクリニック

- 医療機関

- 食品および飲料

- 化粧品および個人用ケア

- その他

地域別:

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

目次

- エグゼクティブサマリー

- 世界市場の展望

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と推奨事項

- 市場の概要

- 市場の対象範囲/分類

- 市場定義/範囲/制限

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観的なシナリオにおける需要

- 現実的なシナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 生産者

- 中間参加者(トレーダー/エージェント/ブローカー)

- 卸売業者および流通業者

- サプライチェーンのノードにおける付加価値と価値創造

- 原材料サプライヤー一覧

- 既存および潜在的な購入者一覧

- 供給側参加者とその役割

- 投資可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者と流通業者

- 小売業者

- PESTLE分析とポーターの分析

- 規制環境

- 主要地域別

- 主要国別

- 地域親市場の見通し

- 生産と消費統計

- 輸入と輸出統計

- 市場動向

- 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測

- 過去の市場規模(10 億米ドル)および数量(台数)の分析、2020 年から 2024 年

- 現在および将来の市場規模(10 億米ドル)および数量(台数)の予測、2025 年から 2035 年

- 前年比成長率分析

- 絶対的機会分析

- 2020年から2024年の世界市場価格分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析および2025年から2035年の予測、材料タイプ別

- はじめに / 主な調査結果

- 2020年から2024年までの材料タイプ別市場規模(10億米ドル)および数量(台数)の分析

- 2025年から2035年までの材料タイプ別市場規模(10億米ドル)および数量(台数)の分析と予測

- 金属

- 板紙

- ガラス

- 生分解性材料

- プラスチック

- ポリプロピレン (PP)

- ポリスチレン (PS)

- ポリ塩化ビニル (PVC)

- 高密度ポリエチレン (HDPE)

- その他

- 2020年から2024年までの材料タイプ別前年比成長率分析

- 2025年から2035年までの材料タイプ別絶対的機会分析

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、製品タイプ別

- はじめに / 主な調査結果

- 2020年から2024年の製品タイプ別、過去の市場規模(10億米ドル)および数量(台)の分析

- 2025年から2035年までの製品タイプ別現在の市場規模(10億米ドル)および数量(台)の分析と予測

- カスタム手順トレイ

- 救急処置トレイ

- 薬ディスペンサートレイ

- 診断および処置トレイ

- RFID対応スマートトレイ

- その他

- 製品タイプ別前年比成長率分析、2020年から2024年

- 製品タイプ別絶対的機会分析、2025年から2035年

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、エンドユーザー別

- 導入 / 主要な発見

- 過去市場規模(USD 億ドル)および数量(単位)分析(エンドユーザー別)、2020年から2024年

- 現在および将来の市場規模(USD 億ドル)および数量(単位)分析と予測(エンドユーザー別)、2025年から2035年

- 病院およびクリニック

- 医療機関

- 食品および飲料

- 化粧品およびパーソナルケア

- その他

- 2020年から2024年までのエンドユーザー別前年比成長率分析

- 2025年から2035年までのエンドユーザー別絶対的機会分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 概要

- 地域別歴史的市場規模(USD億ドル)および数量(単位)分析、2020年から2024年

- 地域別現在の市場規模(USD億ドル)および数量(単位)分析と予測、2025年から2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020年から2024年および2025年から2035年の予測、国別

- 市場分類別市場規模(10億米ドル)および数量(台数)の過去動向分析、2020年から2024年

- 市場規模(10億米ドル)および数量(台数)予測 市場分類別、2025年から2035年

- 国別

- 米国

- カナダ

- メキシコ

- 材料タイプ別

- 製品タイプ別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- 材料タイプ別

- 製品タイプ別

- エンドユーザー別

- 主なポイント

- 2020年から2024年のラテンアメリカ市場分析、および2025年から2035年の予測、国別

- 2020年から2024年の市場分類別、過去の市場規模(10億米ドル)および数量(台数)の傾向分析

- 市場規模(10億米ドル)および数量(台数)予測 市場分類別、2025年から2035年

- 国別

- ブラジル

- アルゼンチン

- その他のラテンアメリカ

- 材料タイプ別

- 製品タイプ別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- 材料タイプ別

- 製品タイプ別

- エンドユーザー別

- 主なポイント

- 2020年から2024年の西ヨーロッパ市場分析、および2025年から2035年の予測、国別

- 2020年から2024年の市場分類別、市場規模(10億米ドル)および販売数量(台)の傾向分析

- 市場規模(10億米ドル)および数量(台数)予測 市場分類別、2025年から2035年

- 国別

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ベネルクス

- 北欧

- その他の西ヨーロッパ

- 材料タイプ別

- 製品タイプ別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- 材料タイプ別

- 製品タイプ別

- エンドユーザー別

- 主なポイント

- 2020年から2024年の東ヨーロッパ市場分析、および2025年から2035年の予測、国別

- 2020年から2024年の市場分類別、市場規模(10億米ドル)および数量(台数)の傾向分析

- 市場規模(10億米ドル)および数量(台数)予測 市場分類別、2025年から2035年

- 国別

- ロシア

- ハンガリー

- ポーランド

- バルカンおよびバルト諸国

- 東欧その他

- 材料タイプ別

- 製品タイプ別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- 材料タイプ別

- 製品タイプ別

- エンドユーザー別

- 主なポイント

- 2020年から2024年の東アジア市場分析、および2025年から2035年の予測、国別

- 2020年から2024年の市場分類別、市場規模(10億米ドル)および数量(台数)の傾向分析

- 市場規模(10億米ドル)および数量(台)予測 市場分類別、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 材料タイプ別

- 製品タイプ別

- エンドユーザー別

- 国別

- 市場の魅力度分析

- 国別

- 材料タイプ別

- 製品タイプ別

- エンドユーザー別

- 主なポイント

- 2020年から2024年の南アジアおよび太平洋市場分析、2025年から2035年の予測、国別

- 2020年から2024年の市場分類別、市場規模(10億米ドル)および数量(台数)の傾向分析

- 市場規模(10億米ドル)および数量(台数)予測 市場分類別、2025年から2035年

- 国別

- インド

- オーストラリアおよびニュージーランド

- ASEAN

- その他のSAP

- 材料タイプ別

- 製品タイプ別

- エンドユーザー別

- 国別

- 市場魅力度分析

- 国別

- 材料タイプ別

- 製品タイプ別

- エンドユーザー別

- 主なポイント

- 2020年から2024年の中東およびアフリカ市場分析、2025年から2035年の予測、国別

- 2020年から2024年の市場分類別市場規模(10億米ドル)および数量(台数)の傾向分析

- 市場規模(USD億ドル)および数量(単位)予測、市場分類別、2025年から2035年

- 国別

- GCC諸国

- 北アフリカ

- 南アフリカ

- トルコ

- MEAその他

- 材料タイプ別

- 製品タイプ別

- エンドユーザー別

- 国別

- 市場の魅力度分析

- 国別

- 材料タイプ別

- 製品タイプ別

- エンドユーザー別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 製品タイプ別

- エンドユーザー別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 製品タイプ別

- エンドユーザー別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 製品タイプ別

- エンドユーザー別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 製品タイプ別

- エンドユーザー別

- アルゼンチン

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 製品タイプ別

- エンドユーザー別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーク

- トッププレーヤーの市場シェア分析

- 地域別

- 材料タイプ別

- 製品タイプ別

- エンドユーザー別

- 競争分析

- 競争の深層分析

- Nelipak Healthcare Packaging

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ベクトン・ディキンソン・アンド・カンパニー

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Medline Industries, LP

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- West Pharmaceutical Services

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Placon Corporation

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- オリバー・ヘルスケア・パッケージング

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- トレイ・パック・コーポレーション

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ソノコ・プロダクツ・カンパニー

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- サーモフィッシャーサイエンティフィック社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ローラー・コーポレーション

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Nelipak Healthcare Packaging

- 競争の深層分析

- 使用した仮定および略語

- 調査方法

表

- 表 1:2020 年から 2035 年までの地域別世界市場規模(10 億米ドル)予測

- 表 2:2020 年から 2035 年までの地域別世界市場規模(台数)予測

- 表 3:2020 年から 2035 年までの材料別世界市場規模(10 億米ドル)予測

- 表 4:2020 年から 2035 年までの世界市場規模(台数)の予測(材料別

- 表 5:2020 年から 2035 年までの世界市場規模(10 億米ドル)の予測(製品別

- 表 6:2020 年から 2035 年までの世界市場規模(台数)の予測(製品別

- 表 7:2020 年から 2035 年までのエンドユーザー別世界市場規模(10 億米ドル)予測

- 表 8:2020 年から 2035 年までのエンドユーザー別世界市場規模(台数)予測

- 表 9:2020 年から 2035 年までの北米市場規模(10 億米ドル)予測

- 表 10:2020 年から 2035 年までの北米市場規模(台数)予測(国別

- 表 11:2020 年から 2035 年までの北米市場規模(10 億米ドル)予測(材料別

- 表 12:2020 年から 2035 年までの北米市場規模(台数)予測(材料別

- 表 13:2020 年から 2035 年までの製品タイプ別北米市場規模(10 億米ドル)予測

- 表 14:2020 年から 2035 年までの製品タイプ別北米市場規模(台数)予測

- 表 15:2020 年から 2035 年までのエンドユーザー別北米市場規模(10 億米ドル)予測

- 表16:北米市場規模(単位:台)のエンドユーザー別予測、2020年から2035年

- 表17:ラテンアメリカ市場規模(単位:億米ドル)の地域別予測、2020年から2035年

- 表18:ラテンアメリカ市場規模(単位:台)の地域別予測、2020年から2035年

- 表 19:2020 年から 2035 年までのラテンアメリカ市場規模(10 億米ドル)の材料種類別予測

- 表 20:2020 年から 2035 年までのラテンアメリカ市場規模(台数)の材料種類別予測

- 表 21:2020 年から 2035 年までのラテンアメリカ市場規模(10 億米ドル)の製品種類別予測

- 表 22:2020 年から 2035 年までの製品タイプ別ラテンアメリカ市場規模(台数)予測

- 表 23:2020 年から 2035 年までのエンドユーザー別ラテンアメリカ市場規模(10 億米ドル)予測

- 表 24:2020 年から 2035 年までのエンドユーザー別ラテンアメリカ市場規模(台数)予測

- 表 25:2020 年から 2035 年までの西ヨーロッパの市場規模(10 億米ドル)予測(国別

- 表 26:2020 年から 2035 年までの西ヨーロッパの市場規模(台数)予測(国別

- 表 27:2020 年から 2035 年までの西ヨーロッパの市場規模(10 億米ドル)予測(材料タイプ別

- 表 28:2020 年から 2035 年までの西ヨーロッパの市場規模(単位:台)の予測(材料タイプ別

- 表 29:2020 年から 2035 年までの西ヨーロッパの市場規模(10 億米ドル)の予測(製品タイプ別

- 表 30:2020 年から 2035 年までの西ヨーロッパの市場規模(単位:台)の予測(製品タイプ別

- 表31:西ヨーロッパ市場規模(億米ドル)のエンドユーザー別予測、2020年から2035年

- 表32:西ヨーロッパ市場規模(台数)のエンドユーザー別予測、2020年から2035年

- 表33:東ヨーロッパ市場規模(億米ドル)の国別予測、2020年から2035年

- 表 34:2020 年から 2035 年までの東ヨーロッパ市場規模(台数)予測(国別

- 表 35:2020 年から 2035 年までの東ヨーロッパ市場規模(10 億米ドル)予測(材料タイプ別

- 表 36:2020 年から 2035 年までの東欧市場規模(単位:台)の予測(材料タイプ別

- 表 37:2020 年から 2035 年までの東欧市場規模(10 億米ドル)の予測(製品タイプ別

- 表 38:2020 年から 2035 年までの東欧市場規模(単位:台)の予測(製品タイプ別

- 表39:東欧市場規模(億米ドル)のエンドユーザー別予測、2020年から2035年

- 表40:東欧市場規模(台数)のエンドユーザー別予測、2020年から2035年

- 表41:東アジア市場規模(億米ドル)の国別予測、2020年から2035年

- 表 42:2020 年から 2035 年までの東アジア市場規模(台数)予測(国別

- 表 43:2020 年から 2035 年までの東アジア市場規模(10 億米ドル)予測(材料別

- 表 44:2020 年から 2035 年までの東アジア市場規模(台数)予測(材料別

- 表 45:2020 年から 2035 年までの製品タイプ別東アジア市場規模(10 億米ドル)予測

- 表 46:2020 年から 2035 年までの製品タイプ別東アジア市場規模(台数)予測

- 表 47:2020 年から 2035 年までのエンドユーザー別東アジア市場規模(10 億米ドル)予測

- 表48:東アジア市場規模(単位:台)のエンドユーザー別予測、2020年から2035年

- 表49:南アジア・太平洋市場規模(USD億ドル)の地域別予測、2020年から2035年

- 表50:南アジア・太平洋市場規模(単位:台)の地域別予測、2020年から2035年

- 表 51:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(10 億米ドル)の予測(材料タイプ別

- 表 52:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(台数)の予測(材料タイプ別

- 表 53:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(10 億米ドル)の予測(製品タイプ別

- 表 54:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(台数)の予測(製品タイプ別

- 表55:南アジアおよび太平洋地域市場規模(億米ドル)のエンドユーザー別予測、2020年から2035年

- 表56:南アジアおよび太平洋地域市場規模(台数)のエンドユーザー別予測、2020年から2035年

- 表57:中東・アフリカ市場規模(億米ドル)予測(国別)、2020年から2035年

- 表58:中東・アフリカ市場規模(台数)予測(国別)、2020年から2035年

- 表 59:2020 年から 2035 年までの中東およびアフリカ市場規模(材料種類別、10 億米ドル)予測

- 表 60:2020 年から 2035 年までの中東およびアフリカ市場規模(数量、製品種類別)予測

- 表 61:2020 年から 2035 年の中東およびアフリカ市場規模(製品タイプ別、10 億米ドル)予測

- 表 62:2020 年から 2035 年の中東およびアフリカ市場規模(製品タイプ別、台数)予測

- 表63:中東およびアフリカ市場規模(エンドユーザー別、2020年から2035年までの予測)

- 表64:中東およびアフリカ市場規模(エンドユーザー別、2020年から2035年までの予測)

図表

- 図 1:2020 年から 2035 年までの世界市場規模(台数)予測

- 図 2:世界市場価格分析

- 図 3:2020 年から 2035 年までの世界市場規模(10 億米ドル)予測

- 図 4:2025 年および 2035 年の世界市場シェアおよび BPS 分析(材料タイプ別

- 図 5:2025 年から 2035 年までの世界市場の前年比成長率比較(材料タイプ別

- 図 6:材料タイプ別世界市場の魅力度分析

- 図 7:2025 年および 2035 年の製品タイプ別世界市場価値シェアおよび BPS 分析

- 図 8:2025 年から 2035 年までの製品タイプ別世界市場の前年比成長率比較

- 図 9:製品タイプ別世界市場の魅力度分析

- 図 10:2025 年および 2035 年のエンドユーザー別世界市場価値シェアおよび BPS 分析

- 図 11:2025 年から 2035 年までのエンドユーザー別世界市場の前年比成長率比較

- 図 12:エンドユーザー別世界市場の魅力度分析

- 図 13:地域別世界市場価値(10 億米ドル)シェアおよび BPS 分析、2025 年および 2035 年

- 図 14:地域別世界市場の前年比成長率比較、2025 年から 2035 年

- 図 15:地域別世界市場の魅力度分析

- 図16:北米市場における増分$機会、2025年から2035年

- 図17:ラテンアメリカ市場における増分$機会、2025年から2035年

- 図18:西ヨーロッパ市場における増分$機会、2025年から2035年

- 図19:東ヨーロッパ市場における増分$機会、2025年から2035年

- 図20:東アジア市場における2025年から2035年までの増分$機会

- 図21:南アジア・太平洋市場における2025年から2035年までの増分$機会

- 図22:中東・アフリカ市場における2025年から2035年までの増分$機会

- 図 23:2025 年および 2035 年の北米市場価値シェアおよび BPS 分析(国別

- 図 24:2025 年および 2035 年の北米市場価値シェアおよび BPS 分析(材料タイプ別

- 図 25:2025 年から 2035 年までの北米市場の前年比成長率比較(材料タイプ別

- 図 26:北米市場の魅力度分析(材料タイプ別

- 図 27:北米市場価値シェアおよび BPS 分析(製品タイプ別、2025 年および 2035 年

- 図 28:北米市場の前年比成長率比較(製品タイプ別、2025 年から 2035 年

- 図 29:北米市場の魅力度分析(製品タイプ別

- 図30:北米市場価値シェアおよびBPS分析(エンドユーザー別)、2025年と2035年

- 図31:北米市場年間成長率比較(エンドユーザー別)、2025年から2035年

- 図32:北米市場魅力度分析(エンドユーザー別)

- 図 33:2025 年および 2035 年のラテンアメリカ市場における国別市場価値シェアおよび BPS 分析

- 図 34:2025 年および 2035 年のラテンアメリカ市場における材料タイプ別市場価値シェアおよび BPS 分析

- 図 35:2025 年から 2035 年までのラテンアメリカ市場における材料タイプ別前年比成長率比較

- 図 36:ラテンアメリカ市場の魅力度分析(材料タイプ別

- 図 37:ラテンアメリカ市場価値シェアおよび BPS 分析(製品タイプ別、2025 年および 2035 年

- 図 38:ラテンアメリカ市場の前年比成長率比較(製品タイプ別、2025 年から 2035 年

- 図 39:ラテンアメリカ市場の魅力度分析(製品タイプ別

- 図40:ラテンアメリカ市場価値シェアおよびBPS分析(エンドユーザー別)、2025年および2035年

- 図41:ラテンアメリカ市場年間成長率比較(エンドユーザー別)、2025年から2035年

- 図42:ラテンアメリカ市場魅力度分析(エンドユーザー別)

- 図 43:2025 年および 2035 年の西ヨーロッパ市場における国別市場価値シェアおよび BPS 分析

- 図 44:2025 年および 2035 年の西ヨーロッパ市場における材料タイプ別市場価値シェアおよび BPS 分析

- 図 45:2025 年から 2035 年までの西ヨーロッパ市場における材料タイプ別前年比成長率比較

- 図 46:西ヨーロッパの市場魅力分析(材料タイプ別

- 図 47:西ヨーロッパの市場価値シェアおよび BPS 分析(製品タイプ別、2025 年および 2035 年

- 図 48:西ヨーロッパの市場前年比成長率比較(製品タイプ別、2025 年から 2035 年

- 図 49:西ヨーロッパの市場魅力分析(製品タイプ別

- 図50:西ヨーロッパ市場価値シェアおよびBPS分析(エンドユーザー別)、2025年および2035年

- 図51:西ヨーロッパ市場年間成長率比較(エンドユーザー別)、2025年から2035年

- 図52:西ヨーロッパ市場魅力度分析(エンドユーザー別)

- 図 53:2025 年および 2035 年の東ヨーロッパ市場における国別市場価値シェアおよび BPS 分析

- 図 54:2025 年および 2035 年の東ヨーロッパ市場における材料タイプ別市場価値シェアおよび BPS 分析

- 図 55:2025 年から 2035 年までの東ヨーロッパ市場における材料タイプ別前年比成長率比較

- 図 56:東ヨーロッパ市場の魅力度分析(材料タイプ別

- 図 57:東ヨーロッパ市場における製品タイプ別市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 58:東ヨーロッパ市場における製品タイプ別前年比成長率比較、2025 年から 2035 年

- 図 59:東ヨーロッパ市場の魅力度分析(製品タイプ別

- 図60:東欧市場におけるエンドユーザー別市場価値シェアおよびBPS分析、2025年と2035年

- 図61:東欧市場におけるエンドユーザー別年間成長率比較、2025年から2035年

- 図62:東欧市場におけるエンドユーザー別市場魅力度分析

- 図 63:2025 年および 2035 年の東アジア市場における国別市場価値シェアおよび BPS 分析

- 図 64:2025 年および 2035 年の東アジア市場における材料タイプ別市場価値シェアおよび BPS 分析

- 図 65:2025 年から 2035 年までの東アジア市場における材料タイプ別前年比成長率比較

- 図 66:東アジア市場の魅力度分析(材料タイプ別

- 図 67:東アジア市場における製品タイプ別市場価値シェアおよび BPS 分析(2025 年および 2035 年

- 図 68:東アジア市場における製品タイプ別前年比成長率比較(2025 年から 2035 年

- 図 69:東アジア市場の魅力度分析(製品タイプ別

- 図70:東アジア市場におけるエンドユーザー別市場価値シェアとBPS分析(2025年と2035年)

- 図71:東アジア市場におけるエンドユーザー別年間成長率比較(2025年から2035年)

- 図72:東アジア市場におけるエンドユーザー別魅力度分析

- 図 73:2025 年および 2035 年の南アジアおよび太平洋市場における国別市場価値シェアおよび BPS 分析

- 図 74:2025 年および 2035 年の南アジアおよび太平洋市場における材料タイプ別市場価値シェアおよび BPS 分析

- 図 75:2025 年から 2035 年までの南アジアおよび太平洋市場における材料タイプ別前年比成長率比較

- 図 76:南アジアおよび太平洋地域の市場魅力分析(材料タイプ別

- 図 77:南アジアおよび太平洋地域の市場価値シェアおよび BPS 分析(製品タイプ別、2025 年および 2035 年

- 図 78:南アジアおよび太平洋地域の市場前年比成長率比較(製品タイプ別、2025 年から 2035 年

- 図 79:製品タイプ別南アジアおよび太平洋地域の市場魅力分析

- 図 80:2025 年および 2035 年の南アジアおよび太平洋地域の市場価値シェアおよび BPS 分析(エンドユーザー別

- 図 81:2025 年から 2035 年までの南アジアおよび太平洋地域の市場の前年比成長率比較(エンドユーザー別

- 図 82:南アジアおよび太平洋地域の市場魅力分析(エンドユーザー別

- 図 83:中東およびアフリカの市場価値シェアおよび BPS 分析(国別、2025 年および 2035 年

- 図 84:中東およびアフリカの市場価値シェアおよび BPS 分析(材料タイプ別、2025 年および 2035 年

- 図 85:2025 年から 2035 年の中東およびアフリカ市場における材料タイプ別前年比成長率比較

- 図 86:材料タイプ別中東およびアフリカ市場の魅力度分析

- 図 87:2025 年および 2035 年の中東およびアフリカ市場における製品タイプ別市場価値シェアおよび BPS 分析

- 図 88:2025 年から 2035 年までの製品タイプ別中東およびアフリカ市場の前年比成長率比較

- 図 89:製品タイプ別中東およびアフリカ市場の魅力度分析

- 図 90:2025 年および 2035 年のエンドユーザー別中東およびアフリカ市場価値シェアおよび BPS 分析

- 図 91:2025 年から 2035 年までのエンドユーザー別中東およびアフリカ市場の前年比成長率比較

- 図 92:エンドユーザー別中東およびアフリカ市場の魅力度分析

- 図 93:世界市場 – 階層構造分析

- 図 94:世界市場 – 企業シェア分析