❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

乳製品不使用のスムージー市場規模・シェア予測 2025年から2035年

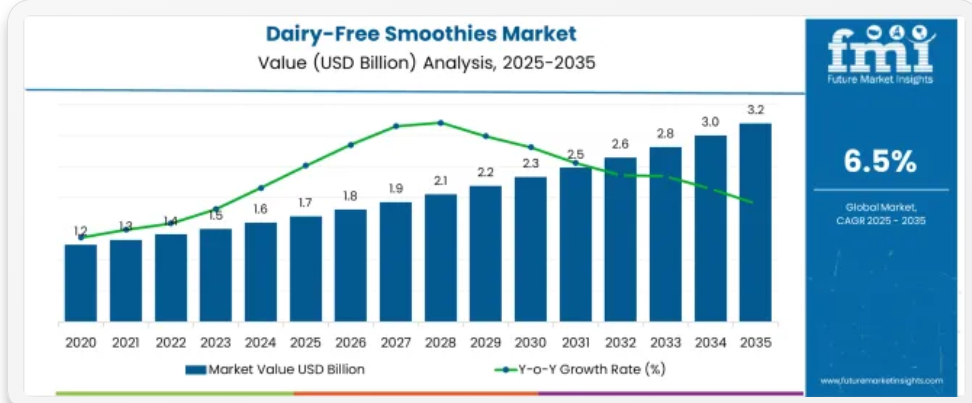

世界の乳製品不使用のスムージー市場は、2025年に17億米ドル規模に達し、2035年には約32億米ドルに達し、予測期間中は6.5%の安定したCAGRで成長すると予測されています。

この成長は、世界的な植物由来の機能性飲料への移行の加速によって後押しされています。消費者の健康意識や環境意識の高まりに伴い、特にスムージーなど、従来は乳製品に依存していたカテゴリーにおいて、乳製品を使用しない代替品の需要が加速しています。この変化は、消費者の需要だけでなく、ウェルネストレンドや気候に配慮した消費に合わせた食品技術、配合能力の進歩、生産方法への投資も後押ししています。

業界は、植物由来のミルク、ヨーグルト、チーズ、アイスクリームなどを含む広範な乳製品代替市場において、推定6~8%のシェアを占めています。機能性飲料市場におけるシェアは、エナジードリンク、強化水、プロバイオティクス飲料など多様な飲料を含むため、比較的小さく約2~3%となっています。植物由来の食品・飲料市場では、乳製品不使用のスムージーが4~5%を占めており、植物由来の栄養源としてのニッチながら成長する役割を反映しています。

この市場は、健康・ウェルネス食品セクターの約3%を占めており、フィットネスやウェルネス愛好家からの関心が高まっています。RTD飲料市場では1~2%を占めていますが、携帯用、クリーンラベル、栄養豊富な飲料の需要増加により急速に拡大しています。

この市場は、複雑ながらも徐々に効率化が進むバリューチェーンを特徴とし、有機認証を取得した農場からオーツ麦、アーモンド、ココナッツ、大豆などの植物由来の原材料を調達するところから始まります。これらの原材料は、クロスコンタミネーションを防止するための専用設備を備えた非乳製品加工施設でベース原料に加工されます。スムージーの製造では、フルーツピューレ、植物エキス、植物性タンパク質、機能性添加剤をこれらのベースに配合するため、配合と品質管理について協調的なアプローチが必要となります。

生産後、企業は製品の鮮度を確保するために、高度なコールドチェーン物流と環境配慮型のパッケージングソリューションに投資しています。流通は、オンライン小売、スーパーマーケット、カフェ、消費者向け直接販売プラットフォームに及び、マーケティングはウェルネスブランディングとソーシャルメディアの活用に大きく依存しています。市場が発展するにつれ、原材料サプライヤー、共同製造業者、小売業者間の協力的なパートナーシップが、コストの最適化、トレーサビリティの確保、そして世界中の消費者に対して一貫して高品質の製品を提供するために重要になってきています。

トップ投資セグメント別乳製品不使用スムージー市場の分析

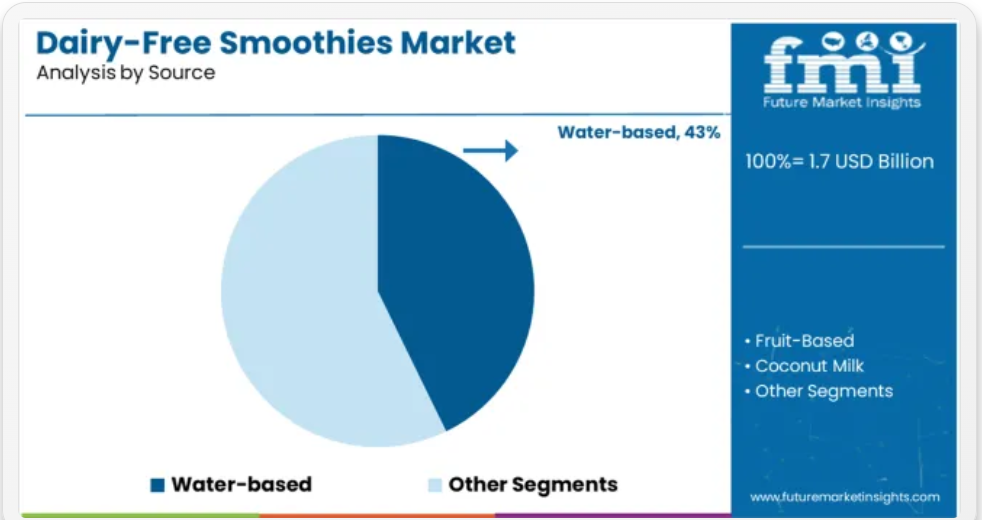

水ベースのスムージーは、2025年に43%の市場シェアを占め、乳製品不使用市場をリードしています。これは、軽やかで保湿効果があり、クリーンラベルの製品への需要が背景にあります。果物風味のバリエーションが38%で続き、自然な甘さと栄養価を求める消費者から支持されています。間接販売(B2C)が71%のシェアを占め、小売店の露出、ECの成長、消費者との強いエンゲージメントが後押ししています。

水分補給の再定義、水ベースのスムージーが先導

水ベースのスムージーは、2025年に43%の市場シェアを占める主要セグメントとして台頭しています。このセグメントの急成長は、より軽やかで、爽やかで、低カロリーな飲料オプションを求める消費者の嗜好の変化に根ざしています。

- ナッツやココナッツミルクをベースにした重い製品とは異なり、水ベースの配合は清潔で保湿効果の高い体験を提供し、果物や野菜の自然な味わいを引き立てます。

- 消費者は、健康をサポートしつつも重くない飲料を求め始めており、水ベースのスムージーは栄養と清涼感を完璧にバランスさせています。

- 配合の柔軟性、クリーンラベルのポジション、アレルゲン懸念の低減が、ブランドと健康志向の消費者双方にとっての優先選択肢となっています。

フルーツ入りスムージーの人気急上昇

フレーバーカテゴリーでは、フルーツ風味の乳製品不使用スムージーが主導的な地位を占め、2025年には市場シェアの 38%を占める見込みです。この優位性は、自然の甘み、爽やかさ、栄養価の高さを求める消費者の強いニーズに支えられています。これらの特徴は、クリーンラベルや植物由来のライフスタイルと一致しています。

- ストロベリー、バナナ、マンゴー、ベリーブレンドなどのフレーバーは、親しみやすさと感覚的な魅力だけでなく、健康へのメリットも感じさせます。

- 合成やデザート風の風味とは異なり、フルーツフレーバーは新鮮さと本物感を演出し、ブランドが製品を贅沢でありながら機能的なものとして位置付けるのを支援します。

- フルーツベースのスムージーの鮮やかな色と香りは、小売店舗で強い視覚的・感情的な魅力を生み出し、人気をさらに高めています。

間接(B2C)チャネルが乳製品不使用スムージーの流通をリード

2025年時点において、間接(B2C)流通チャネルは乳製品不使用スムージー市場で71%のシェアを占めています。これは、スーパーマーケット、健康食品店、特にオンラインプラットフォームなどの小売環境における乳製品不使用飲料の浸透度の高さを反映しています。

- クリーンラベル、植物由来、すぐに飲める製品に対する消費者の需要の高まりは、棚での視認性が高く、デジタルマーケティングが購入行動に直接影響するこれらのチャネルを通じて最も効果的に満たされています。

- B2C 流通により、ブランドは、カスタマイズされた体験を生み出し、健康上のメリットを強調し、健康志向の買い物客との感情的なつながりを構築することができます。

- E コマースの急成長により、ニッチでプレミアムなスムージー製品へのアクセスが拡大し、B2C セグメントの影響力がさらに高まっています。

主要な乳製品不使用スムージー市場動向

クリーンラベルの乳製品不使用スムージーは、透明性が高く添加物不使用の原材料を特徴とし、特に米国と東南アジアで棚スペースを拡大し、販売回転率が1.8倍以上となっています。プロバイオティクスとプレバイオティクスの食物繊維を配合した消化健康ブレンドは、日本やフランスなどの市場で27%の売上増加を牽引しています。

クリーンラベルのポジショニングが棚の選択を左右

小売バイヤーと消費者は、透明性が高く、添加物不使用の原料プロファイルを持つ乳製品不使用のスムージーに強く傾倒しています。 「砂糖不使用」「100%天然」「植物由来のみ」といった特徴を強調するブランドは、主要なB2Cチャネルで支持を拡大しています。アメリカとドイツでは、2025年第1四半期にクリーンラベルの乳製品不使用スムージーの棚スペースが22%増加し、小売業者は従来ブレンドに比べて1.8倍の回転率向上を報告しています。東南アジアのコンビニエンスストアチェーンは、新規商品にQRコードによる原材料追跡を義務付け、ブランドに透明性の高い調達ストーリーの採用を促しています。

- 22%クリーンラベルSKUの棚スペース増加(主要小売業者報告

- 「植物由来のみ」のスムージーの回転率がブレンドベース製品比で1.8倍向上

- 原材料のトレーサビリティ義務化が新たなパッケージ戦略を促進

消化器の健康と機能性原材料の配合

腸の健康と低アレルゲン栄養への消費者需要が、植物由来のプロバイオティクス、プレバイオティクファイバー、消化しやすい果物ベースなど、消化にやさしい原材料の配合を後押ししています。バナナ、オーツファイバー、ターメリックを配合した乳製品不使用のスムージーがウェルネスコーナーで定着しつつあります。日本とフランスでは、イヌリンや発酵アダプトゲンを含むスムージーの月次売上高が2025年第一四半期に27%増加しました。専門の健康食品小売業者は、パッケージに腸内健康を謳うSKUを優先し始め、主要ブランドも追随する動きが見られます。

- 27%腸にやさしいスムージーの月次売上高成長率(日本とフランス)

- オーツ麦繊維、ターメリック、バナナが消化にやさしいブレンドの主流

- 小売店の好みが消化健康表示のあるSKUへシフト

乳製品不使用スムージー市場を牽引する主要国

世界的な乳製品不使用スムージー市場は 2035 年まで 6.5% の CAGR で成長すると予測されており、主要 BRICS 諸国および OECD 諸国ではさまざまな動向が見られます。中国は、機能的な朝食の代替品として位置付けられている大豆、アーモンド、ココナッツベースのブレンドの需要に牽引され、8.5% と世界平均を大きく上回って首位を走っています。都市部の健康志向の高まりと E コマースによる流通の拡大により、第 1 層および第 2 層の都市での普及が加速しています。

OECD グループに属する米国は 7.1% を記録し、クリーンラベルと低糖タイプのスムージーの棚スペース拡大が支えています。ドイツと日本はそれぞれ 7.0% と 6.9% で続き、製品開発はタンパク質強化タイプと冷蔵の持ち帰り用フォーマットに焦点を当てています。英国は 6.6% と世界平均をわずかに上回り、プライベートブランドや消費者向け直接販売チャネルでは、オート麦やベリーをベースにした SKU が新製品の発売を牽引しています。

タイやインドネシアなどの ASEAN 市場は新興市場であり、乳糖不耐症の都市住民の間で、フルーツとナッツをブレンドした製品が人気を集めています。

米国、機能性ウェルネスが乳製品不使用スムージー市場を再定義

米国の乳製品不使用スムージー市場は、2020年から2024年にかけて年平均成長率(CAGR)5.7%で拡大し、都市部でのベジタリアンライフスタイルの普及と植物由来飲料スタートアップ企業の台頭が成長を牽引しています。2025年から2035年にかけては、B2C小売での供給拡大、クリーンラベルのトレンド、タンパク質豊富で食物繊維強化のスムージーの普及により、CAGR 7.1%とさらに高い成長が見込まれています。

機能性健康志向とアレルゲンフリー飲料の需要が、冷蔵・冷チェーン小売流通をさらに加速させています。オンラインウェルネスプラットフォームとジム中心のマーケティングキャンペーンも、プレミアム化とブランドロイヤルティの向上に貢献しています。

- 植物由来飲料の売上高は、2024年末までに米国でUSD 25億ドルを超えました

- 34%以上の米国世帯が、2023年に乳製品代替スムージーを定期的に消費しました

- 冷チェーンスムージーのSKUは、2022年から2024年にかけてeコマースで1.9倍増加しました

イギリス、クリーンラベル革命が乳製品不使用スムージーの普及を後押し

英国の乳製品不使用スムージー市場は、高価格と店舗での品揃えの制限により、2020年から2024年にかけて4.8%のCAGR(年平均成長率)を記録しました。しかし、小売流通の拡大、低糖レシピ、アレルゲンの透明性の向上に支えられ、2025年から2035年の成長見通しは6.6%のCAGRと、世界平均をわずかに上回る堅調な伸びが見込まれています。ジェネレーションZの健康志向とインフルエンサー主導のプロモーションが、ロンドン、マンチェスター、バーミンガムでの消費パターンを変革しています。オーガニックチェーンへの進出と風味の向上は、リピート購入を促進し、棚の差別化を推進しています。

- 29% のイギリスミレニアル世代は2024年までに毎日乳製品不使用飲料を摂取する

- 健康食品小売店は2021年から2024年にかけてスムージーの棚スペースを2.1倍に拡大

- オーガニックフルーツブレンドは、ロンドンとマンチェスターで前年比 32%の成長を記録しました

ドイツの乳製品不使用スムージー市場の見通し

ドイツの乳製品不使用スムージー市場は、乳糖不耐症の認識の高まりとクリーンラベルへの強い需要を背景に、2020年から2024年にかけて年平均成長率(CAGR)5.1%で拡大しました。今後、2025年から2035年にかけては、有機表示に関する政策支援、自然食品の流通の成熟、フレクシタリアン食習慣の普及を背景に、7.0%のCAGRでより速い成長が見込まれています。

小売業者は免疫強化や抗酸化作用を謳うスムージーを優先しており、消費者の国内認証への信頼がリピート購入を後押ししています。ベルリンとハンブルクは乳製品不使用の主要拠点として、西欧全体の購入行動に影響を与えています。

- 37%の2024年の新スムージーSKUに免疫や食物繊維の主張が含まれていました

- ドイツは2023年の西欧の乳製品不使用スムージー輸入の18%を占めました

- フレクシタリアンライフスタイルの採用率は、2020年の16%から2024年には25%に上昇しました

中国における乳製品不使用スムージー市場の徹底分析

中国の乳製品不使用スムージー市場は、越境ECと都市部の健康意識の高まりを背景に、2020年から2024年まで6.2%の堅調なCAGRを記録しました。2025年から2035年までの見通しはさらに明るく、8.5%のCAGRが見込まれています。これは、国内企業が果物や伝統中国医学(TCM)をベースにした製品を投入するためです。

ウェルネス伝統とオンライン小売、ミニプログラムコマース、ライブストリーミング販売の融合が、製品の可視性と消費者教育を促進しています。乳糖不耐症の増加と機能性・利便性を重視した飲料の需要が、地元ブランドと新たな販売チャネルの拡大を後押ししています。

- 2024年にアリババプラットフォームでの機能性スムージーの売上は前年比41%増加しました

- 2023年までに35歳未満の消費者の52%が週に1回以上植物由来飲料を摂取していました

- 2021年から2024年にかけて、TCM配合スムージーのSKUは3.4倍増加しました

日本における乳製品不使用スムージー市場の売上分析

日本の乳製品不使用スムージー市場は、2020年から2024年にかけて年平均成長率(CAGR)4.3%を記録しましたが、伝統的な乳製品消費習慣と東京・大阪以外での製品ラインナップの限定性が成長を制約しています。2025年から2035年にかけては、腸内環境改善や美容効果を重視する高齢消費者の需要拡大を背景に、CAGR6.9%の成長が見込まれています。

植物由来の素材を使用した控えめな味わいのスムージー、天然甘味料、パッケージに健康効果を謳った製品が人気を集めており、特にコンビニエンスストアや自動販売機チャネルで需要が伸びています。市場拡大は、女性消費者の「内側から美しさを追求する」栄養や機能性健康志向の高まりも後押ししています。

- 2024年の日本における乳製品不使用スムージーの販売の45%以上がコンビニエンスストアから

- 2023 年から 2024 年にかけて、「肌の健康」を謳う SKU は前年比 38% 増加

- 2024 年の国内需要の 56% は東京と横浜で占められます

乳製品不使用のスムージーソリューションを提供する大手企業

大手企業 – Naked Juice

業界シェア – ~9.3

乳製品不使用のスムージー市場では、Naked Juice、Innocent Drinks、キャンベルスープカンパニー、Beaming Wellness, Inc. などの大手企業が、健康志向の配合、クリーンラベルの透明性、ターゲットを絞った小売拡大を通じて成長を追求しています。Life Force Beverages LLC、Tasti D-Lite LLC、Maui Wowi Franchising, Inc. などの企業は、コールドチェーン物流と機能性成分を活用して、フィットネス意識の高い都市部のミレニアル世代セグメントを開拓しています。これらの企業の戦略は、低糖、高タンパク質、アレルゲン不使用という位置付けを中心に、食料品店、カフェ、オンラインチャネルでのプレミアムな配置を実現しています。

Tate & Lyle plc. や Golden State Foods Corporation などの食材に焦点を当てた企業は、食感、風味、保存安定性を高める重要なバックエンドサポートを提供しています。Retail Zoo Pty Ltd. と WWF Operating Company は、共同ブランドの スムージーバーやウェルネスカフェを通じて事業拡大を進めています。需要が急増する中、競争は依然として激しく、各ブランドはRTD、ダイレクト・トゥ・コンシューマーモデル、地域素材のパートナーシップに注力しています。

最近の業界ニュース

2024年8月、Golden State Foodsは、家族経営で創業者を重視するプライベートエクイティ企業であるLindsay Goldbergが同社の過半数の株式を取得したと発表しました。創業者のWetterau家は、引き続き重要な株式を保有しています。

乳製品不使用のスムージー市場の主要企業

- Life Force Beverages LLC

- Tasti D-Lite LLC.

- Golden State Foods Corporation

- Naked Juice

- WWF Operating Company

- Beaming Wellness, Inc.

- Maui Wowi Franchising, Inc.

- Innocent Drinks

- Tate & Lyle plc.

- Campbell Soup Company

- Retail Zoo Pty Ltd.

主要セグメント

原産地別:

この業界には、果物ベース、水ベース、ココナッツミルク、その他が含まれます。

風味別:

この業界は、果物、バニラ、チョコレート、その他に分類されます。

流通チャネル別:

この分類は、直接(B2B)と間接(B2C)をカバーしています。

地域別:

この業界は、北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア・太平洋に分類されます。

目次

- エグゼクティブサマリー

- 世界市場の展望

- 需要面の動向

- 供給面の動向

- 技術ロードマップ分析

- 分析と提言

- 市場の概要

- 市場の対象範囲/分類

- 市場定義/範囲/制限

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観的なシナリオにおける需要

- 現実的なシナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 生産者

- 中間参加者(トレーダー/エージェント/ブローカー)

- 卸売業者および流通業者

- サプライチェーンのノードにおける付加価値と価値創造

- 原材料サプライヤー一覧

- 既存および潜在的なバイヤー一覧

- 供給側参加者とその役割

- 投資可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者および流通業者

- 小売業者

- PESTLE およびポーターの分析

- 規制の動向

- 主要地域別

- 主要国別

- 地域親市場の見通し

- 生産および消費統計

- 輸出入統計

- 市場動向

- 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測

- 歴史的市場規模(USD億ドル)と数量(単位)分析、2020年から2024年

- 現在の市場規模(USD億ドル)と数量(単位)の予測、2025年から2035年

- 前年比成長率分析

- 絶対的な機会分析

- 2020年から2024年の世界市場価格分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析および2025年から2035年の予測、ソース別

- 導入 / 主要な発見

- 歴史的市場規模(USD億ドル)と販売量(単位)分析(原料別)、2020年から2024年

- 現在の市場規模(USD億ドル)と販売量(単位)分析および予測(原料別)、2025年から2035年

- フルーツベース

- 水ベース

- ココナッツミルク

- その他

- 2020年から2024年までのソース別前年比成長率分析

- 2025年から2035年までのソース別絶対的機会分析

- 2020年から2024年の世界市場分析、2025年から2035年の予測、フレーバー別

- 導入 / 主要な発見

- 歴史的市場規模(USD億ドル)および数量(単位)分析(風味別)、2020年から2024年

- 現在の市場規模(USD億ドル)および数量(単位)分析と予測(風味別)、2025年から2035年

- 果物

- バニラ

- チョコレート

- その他

- 2020年から2024年のフレーバー別前年比成長率分析

- 2025年から2035年のフレーバー別絶対的機会分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測、流通チャネル別

- 導入 / 主要な発見

- 歴史的市場規模(USD億ドル)と数量(単位)分析:流通チャネル別、2020年から2024年

- 現在の市場規模(USD億ドル)と数量(単位)分析および予測:流通チャネル別、2025年から2035年

- 直接(B2B)

- 間接(B2C)

- 流通チャネル別前年比成長率分析、2020年から2024年

- 流通チャネル別絶対的機会分析、2025年から2035年

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、地域別

- はじめに

- 地域別市場規模(USD億ドル)および数量(単位)分析、2020年から2024年

- 地域別市場規模(USD億ドル)および数量(単位)分析と予測、2025年から2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東欧

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020年から2024年および2025年から2035年の予測、国別

- 市場分類別市場規模(10億米ドル)および数量(台数)の過去動向分析、2020年から2024年

- 市場規模(USD億ドル)と数量(単位)予測、市場分類別、2025年から2035年

- 国別

- アメリカ

- カナダ

- メキシコ

- 原料別

- 風味別

- 流通チャネル別

- 国別

- 市場魅力度分析

- 国別

- 原料別

- 風味別

- 流通チャネル別

- 主要ポイント

- ラテンアメリカ市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 過去の市場規模(10億米ドル)および数量(単位)の傾向分析、市場分類別、2020年から2024年

- 市場規模(USD億ドル)と数量(単位)予測、市場分類別、2025年から2035年

- 国別

- ブラジル

- アルゼンチン

- その他のラテンアメリカ

- 原料別

- 風味別

- 流通チャネル別

- 国別

- 市場魅力度分析

- 国別

- 原料別

- 風味別

- 流通チャネル別

- 主要ポイント

- 西ヨーロッパ市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 市場分類別、2020年から2024年の過去の市場規模(10億米ドル)および数量(台数)の傾向分析

- 市場規模(USD億ドル)と数量(単位)予測、市場分類別、2025年から2035年

- 国別

- ドイツ

- イタリア

- フランス

- イギリス

- スペイン

- ベネルクス

- ノルディック

- 西欧その他

- 原料別

- 風味別

- 流通チャネル別

- 国別

- 市場魅力分析

- 国別

- 原料別

- 風味別

- 流通チャネル別

- 主要ポイント

- 東欧市場分析 2020年から2024年および2025年から2035年の予測、国別

- 過去の市場規模(億米ドル)および数量(台数)の傾向分析、市場分類別、2020年から2024年

- 市場規模(USD億ドル)と数量(単位)予測、市場分類別、2025年から2035年

- 国別

- ロシア

- ハンガリー

- ポーランド

- バルカン・バルト諸国

- 東欧その他

- 原料別

- 風味別

- 流通チャネル別

- 国別

- 市場魅力度分析

- 国別

- 原料別

- 風味別

- 流通チャネル別

- 主要ポイント

- 東アジア市場分析 2020年から2024年および2025年から2035年の予測、国別

- 市場分類別、2020年から2024年の過去の市場規模(10億米ドル)および数量(台数)の傾向分析

- 市場規模(USD億ドル)と数量(単位)予測、市場分類別、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 原料別

- 風味別

- 流通チャネル別

- 国別

- 市場魅力度分析

- 国別

- 原料別

- 風味別

- 流通チャネル別

- 主要ポイント

- 南アジア・太平洋市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 市場分類別、2020年から2024年の過去の市場規模(10億米ドル)および数量(単位)の傾向分析

- 市場規模(USD億ドル)と数量(単位)予測、市場分類別、2025年から2035年

- 国別

- インド

- オーストラリア・ニュージーランド

- ASEAN

- SAPその他

- 原料別

- 風味別

- 流通チャネル別

- 国別

- 市場魅力度分析

- 国別

- 原料別

- 風味別

- 流通チャネル別

- 主要ポイント

- 中東・アフリカ市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 過去の市場規模(10億米ドル)および数量(台数)の傾向分析、市場分類別、2020年から2024年

- 市場規模(USD億ドル)と数量(単位)予測、市場分類別、2025年から2035年

- 国別

- GCC諸国

- 北アフリカ

- 南アフリカ

- トルコ

- MEAその他

- 原料別

- 風味別

- 流通チャネル別

- 国別

- 市場魅力度分析

- 国別

- 原料別

- 風味別

- 流通チャネル別

- 主要ポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- ソース別

- フレーバー別

- 流通チャネル別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- ソース別

- フレーバー別

- 流通チャネル別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- ソース別

- フレーバー別

- 流通チャネル別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 原料別

- 風味別

- 流通チャネル別

- アルゼンチン

- 価格分析

- 市場シェア分析、2024年

- 原料別

- 風味別

- 流通チャネル別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーク

- 主要企業の市場シェア分析

- 地域別

- 原料別

- 風味別

- 流通チャネル別

- 競争分析

- 競争の深掘り

- Life Force Beverages LLC

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Tasti D-Lite LLC.

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Golden State Foods Corporation

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Naked Juice

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- WWF オペレーティング・カンパニー

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ビーム・ウェルネス社

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Maui Wowi Franchising, Inc.

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Innocent Drinks

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Tate & Lyle plc.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- キャンベル・スープ・カンパニー

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- リテール・ズー・プティ・リミテッド

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- その他

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別) 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- 使用した仮定および略語

- Life Force Beverages LLC

- 競争の深掘り

調査方法

表

- 表 1:2020 年から 2035 年までの地域別世界市場規模(10 億米ドル)予測

- 表 2:2020 年から 2035 年までの地域別世界市場規模(台数)予測

- 表 3:2020 年から 2035 年までの原料別世界市場規模(10 億米ドル)予測

- 表 4:2020 年から 2035 年までの世界市場規模(単位:億米ドル)の予測

- 表 5:2020 年から 2035 年までの世界市場規模(単位:億米ドル)の予測(フレーバー別

- 表 6:2020 年から 2035 年までの世界市場規模(単位:億米ドル)の予測(フレーバー別

- 表 7:流通チャネル別世界市場規模(10 億米ドル)予測、2020 年から 2035 年

- 表 8:流通チャネル別世界市場規模(台数)予測、2020 年から 2035 年

- 表 9:国別北米市場規模(10 億米ドル)予測、2020 年から 2035 年

- 表10:北米市場規模(単位)予測(国別)、2020年から2035年

- 表11:北米市場規模(億米ドル)予測(原料別)、2020年から2035年

- 表12:北米市場規模(単位)予測(原料別)、2020年から2035年

- 表13:北米市場規模(億米ドル)の風味別予測、2020年から2035年

- 表14:北米市場規模(単位)の風味別予測、2020年から2035年

- 表15:北米市場規模(億米ドル)の流通チャネル別予測、2020年から2035年

- 表16:北米市場規模(単位)の予測(流通チャネル別)、2020年から2035年

- 表17:ラテンアメリカ市場規模(億米ドル)の予測(国別)、2020年から2035年

- 表18:ラテンアメリカ市場規模(単位)の予測(国別)、2020年から2035年

- 表19:ラテンアメリカ市場規模(USD億ドル)の予測(供給源別)、2020年から2035年

- 表20:ラテンアメリカ市場規模(単位)の予測(供給源別)、2020年から2035年

- 表21:ラテンアメリカ市場規模(USD億ドル)の予測(風味別)、2020年から2035年

- 表22:ラテンアメリカ市場規模(単位)予測(風味別)、2020年から2035年

- 表23:ラテンアメリカ市場規模(USD億ドル)予測(流通チャネル別)、2020年から2035年

- 表24:ラテンアメリカ市場規模(単位)予測(流通チャネル別)、2020年から2035年

- 表25:西ヨーロッパ市場規模(USD億ドル)予測(国別)、2020年から2035年

- 表26:西ヨーロッパ市場規模(単位)予測(国別)、2020年から2035年

- 表27:西ヨーロッパ市場規模(USD億ドル)予測(原料別)、2020年から2035年

- 表28:西ヨーロッパ市場規模(単位)の予測(供給元別)、2020年から2035年

- 表29:西ヨーロッパ市場規模(USD億ドル)の予測(風味別)、2020年から2035年

- 表30:西ヨーロッパ市場規模(単位)の予測(風味別)、2020年から2035年

- 表31:西ヨーロッパ市場規模(億米ドル)の予測(流通チャネル別)、2020年から2035年

- 表32:西ヨーロッパ市場規模(単位)の予測(流通チャネル別)、2020年から2035年

- 表33:東ヨーロッパ市場規模(億米ドル)の予測(国別)、2020年から2035年

- 表34:東欧市場規模(単位)予測(国別)、2020年から2035年

- 表35:東欧市場規模(億米ドル)予測(原料別)、2020年から2035年

- 表36:東欧市場規模(単位)予測(原料別)、2020年から2035年

- 表37:東欧市場規模(億米ドル)の予測(風味別)、2020年から2035年

- 表38:東欧市場規模(単位)の予測(風味別)、2020年から2035年

- 表39:東欧市場規模(億米ドル)の予測(流通チャネル別)、2020年から2035年

- 表40:東欧市場規模(単位)の予測(流通チャネル別)、2020年から2035年

- 表41:東アジア市場規模(億米ドル)の予測(国別)、2020年から2035年

- 表42:東アジア市場規模(単位)の予測(国別)、2020年から2035年

- 表43:東アジア市場規模(億米ドル)の予測(供給源別)、2020年から2035年

- 表44:東アジア市場規模(単位)の予測(供給源別)、2020年から2035年

- 表45:東アジア市場規模(億米ドル)の予測(風味別)、2020年から2035年

- 表46:東アジア市場規模(単位)の風味別予測、2020年から2035年

- 表47:東アジア市場規模(USD億ドル)の流通チャネル別予測、2020年から2035年

- 表48:東アジア市場規模(単位)の流通チャネル別予測、2020年から2035年

- 表49:南アジア・太平洋地域市場規模(USD億ドル)予測(国別)、2020年から2035年

- 表50:南アジア・太平洋地域市場規模(単位)予測(国別)、2020年から2035年

- 表51:南アジア・太平洋地域市場規模(USD億ドル)予測(原料別)、2020年から2035年

- 表52:南アジア・太平洋地域市場規模(単位)の予測(2020年から2035年まで、供給源別)

- 表53:南アジア・太平洋地域市場規模(億米ドル)の予測(2020年から2035年まで、風味別)

- 表54:南アジア・太平洋地域市場規模(単位)予測(風味別)、2020年から2035年

- 表55:南アジア・太平洋地域市場規模(USD億ドル)予測(流通チャネル別)、2020年から2035年

- 表56:南アジアおよび太平洋地域市場規模(単位:台)の予測(流通チャネル別)、2020年から2035年

- 表57:中東およびアフリカ市場規模(USD億ドル)の予測(国別)、2020年から2035年

- 表58:中東・アフリカ市場規模(単位)予測(国別)、2020年から2035年

- 表59:中東・アフリカ市場規模(USD億ドル)予測(原産地別)、2020年から2035年

- 表60:中東・アフリカ市場規模(単位)予測(原産地別)、2020年から2035年

- 表61:中東・アフリカ市場規模(USD億ドル)予測(風味別)、2020年から2035年

- 表62:中東・アフリカ市場規模(単位)予測(風味別)、2020年から2035年

- 表63:中東・アフリカ市場規模(億米ドル)の予測(流通チャネル別)、2020年から2035年

- 表64:中東・アフリカ市場規模(単位)の予測(流通チャネル別)、2020年から2035年

図表

- 図 1:2020 年から 2035 年までの世界市場規模(台数)予測

- 図 2:世界市場価格分析

- 図 3:2020 年から 2035 年までの世界市場規模(10 億米ドル)予測

- 図 4:2025 年および 2035 年の世界市場シェアおよび BPS 分析(ソース別

- 図 5:2025 年から 2035 年までの世界市場の前年比成長率比較(ソース別

- 図 6:ソース別世界市場の魅力度分析

- 図 7:2025 年および 2035 年の世界市場価値シェアおよび BPS 分析(フレーバー別

- 図 8:2025 年から 2035 年までの世界市場の前年比成長率比較(フレーバー別

- 図 9:フレーバー別世界市場の魅力度分析

- 図 10:流通チャネル別世界市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 11:流通チャネル別世界市場の前年比成長率比較、2025 年から 2035 年

- 図 12:流通チャネル別世界市場の魅力度分析

- 図 13:地域別世界市場価値(10 億米ドル)シェアおよび BPS 分析、2025 年および 2035 年

- 図 14:地域別世界市場の前年比成長率比較、2025 年から 2035 年

- 図 15:地域別世界市場の魅力度分析

- 図16:北米市場における増分$機会、2025年から2035年

- 図17:ラテンアメリカ市場における増分$機会、2025年から2035年

- 図18:西ヨーロッパ市場における増分$機会、2025年から2035年

- 図19:東ヨーロッパ市場における増分$機会、2025年から2035年

- 図20:東アジア市場における2025年から2035年までの増分$機会

- 図21:南アジアおよび太平洋市場における2025年から2035年までの増分$機会

- 図22:中東およびアフリカ市場における2025年から2035年までの増分$機会

- 図23:北米市場価値シェアとBPS分析(国別)、2025年と2035年

- 図24:北米市場価値シェアとBPS分析(ソース別)、2025年と2035年

- 図25:北米市場年次成長率比較(ソース別)、2025年から2035年

- 図26:北米市場の魅力度分析(ソース別)

- 図27:北米市場価値シェアとBPS分析(風味別)、2025年と2035年

- 図28:北米市場の前年比成長率比較(風味別)、2025年から2035年

- 図29:北米市場 風味別魅力度分析

- 図30:北米市場 流通チャネル別市場価値シェアとBPS分析、2025年と2035年

- 図31:北米市場 流通チャネル別前年比成長率比較、2025年から2035年

- 図32:北米市場 流通チャネル別魅力度分析

- 図33:ラテンアメリカ市場価値シェアおよびBPS分析(国別)、2025年と2035年

- 図34:ラテンアメリカ市場価値シェアおよびBPS分析(原料別)、2025年と2035年

- 図35:ラテンアメリカ市場前年比成長率比較(原料別)、2025年から2035年

- 図36:ラテンアメリカ市場の魅力度分析(供給源別)

- 図37:ラテンアメリカ市場価値シェアとBPS分析(風味別)、2025年と2035年

- 図38:ラテンアメリカ市場の前年比成長率比較(風味別)、2025年から2035年

- 図39:ラテンアメリカ市場の魅力度分析(風味別)

- 図40:ラテンアメリカ市場価値シェアおよびBPS分析(流通チャネル別)、2025年と2035年

- 図41:ラテンアメリカ市場の前年比成長率比較(流通チャネル別)、2025年から2035年

- 図42:ラテンアメリカ市場の魅力度分析(流通チャネル別)

- 図43:西ヨーロッパ市場価値シェアとBPS分析(国別)、2025年と2035年

- 図44:西ヨーロッパ市場価値シェアとBPS分析(原料別)、2025年と2035年

- 図45:西ヨーロッパ市場前年比成長率比較(原料別)、2025年から2035年

- 図46:西ヨーロッパ市場の魅力度分析(供給源別)

- 図47:西ヨーロッパ市場価値シェアおよびBPS分析(風味別)、2025年および2035年

- 図48:西ヨーロッパ市場前年比成長率比較(風味別)、2025年から2035年

- 図49:西ヨーロッパ市場の魅力度分析(風味別)

- 図50:西ヨーロッパ市場価値シェアとBPS分析(流通チャネル別)、2025年と2035年

- 図51:西ヨーロッパ市場前年比成長率比較(流通チャネル別)、2025年から2035年

- 図52:西ヨーロッパ市場の魅力度分析(流通チャネル別)

- 図53:東欧市場価値シェアおよびBPS分析(国別)、2025年と2035年

- 図54:東欧市場価値シェアおよびBPS分析(原料別)、2025年と2035年

- 図55:東欧市場前年比成長率比較(原料別)、2025年から2035年

- 図56:東欧市場の魅力度分析(供給源別)

- 図57:東欧市場価値シェアおよびBPS分析(風味別)、2025年および2035年

- 図58:東欧市場前年比成長率比較(風味別)、2025年から2035年

- 図59:東欧市場の魅力度分析(風味別)

- 図60:東欧市場価値シェアとBPS分析(流通チャネル別)、2025年と2035年

- 図61:東欧市場前年比成長率比較(流通チャネル別)、2025年から2035年

- 図62:東欧市場の魅力度分析(流通チャネル別)

- 図63:東アジア市場価値シェアおよびBPS分析(国別)、2025年と2035年

- 図64:東アジア市場価値シェアおよびBPS分析(原料別)、2025年と2035年

- 図65:東アジア市場前年比成長率比較(原料別)、2025年から2035年

- 図66:東アジア市場の魅力度分析(供給源別)

- 図67:東アジア市場価値シェアとBPS分析(風味別)、2025年と2035年

- 図68:東アジア市場前年比成長率比較(風味別)、2025年から2035年

- 図69:東アジア市場の魅力度分析(風味別)

- 図70:東アジア市場価値シェアおよびBPS分析(流通チャネル別)、2025年と2035年

- 図71:東アジア市場前年比成長率比較(流通チャネル別)、2025年から2035年

- 図72:東アジア市場の魅力度分析(流通チャネル別)

- 図73:南アジア・太平洋市場の国別市場価値シェアとBPS分析、2025年と2035年

- 図74:南アジア・太平洋市場のソース別市場価値シェアとBPS分析、2025年と2035年

- 図75:南アジア・太平洋市場のソース別年間成長率比較、2025年から2035年

- 図76:南アジア・太平洋市場の魅力度分析(供給源別)

- 図77:南アジア・太平洋市場価値シェアとBPS分析(風味別)、2025年と2035年

- 図78:南アジア・太平洋市場前年比成長率比較(風味別)、2025年から2035年

- 図79:南アジア・太平洋地域市場の魅力度分析(風味別)

- 図80:南アジア・太平洋地域市場価値シェアとBPS分析(流通チャネル別)、2025年と2035年

- 図81:南アジア・太平洋地域市場前年比成長率比較(流通チャネル別)、2025年から2035年

- 図82:南アジア・太平洋地域市場における流通チャネル別魅力度分析

- 図83:中東・アフリカ市場における国別市場価値シェアとBPS分析(2025年と2035年)

- 図84:中東・アフリカ市場における原産地別市場価値シェアとBPS分析(2025年と2035年)

- 図85:中東・アフリカ市場 2025年から2035年までの前年比成長率比較(供給源別)

- 図86:中東・アフリカ市場 供給源別魅力度分析

- 図87:中東・アフリカ市場 2025年と2035年の風味別市場価値シェアとBPS分析

- 図88:中東・アフリカ市場 年間成長率比較(風味別)、2025年から2035年

- 図89:中東・アフリカ市場 魅力度分析(風味別)

- 図90:中東・アフリカ市場 価値シェアとBPS分析(流通チャネル別)、2025年と2035年

- 図 91:2025 年から 2035 年までの流通チャネル別中東およびアフリカ市場の前年比成長率比較

- 図 92:流通チャネル別中東およびアフリカ市場の魅力度分析

- 図 93:世界市場 – 階層構造分析

- 図 94:世界市場 – 企業シェア分析