❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

ノンアルコールビール市場規模およびシェア予測 2025年から2035年

世界のノンアルコールビール市場は、2025年の205億米ドルから2035年には439億米ドルへと成長し、7.9%のCAGR(年平均成長率)を記録すると予測されています。健康意識の高まり、飲酒習慣の変化、ライフスタイル重視の消費者層の増加が、今後 10 年間の持続的な成長を推進すると予想されます。アルコールフリーの製品が製品選好の大部分を占め、総売上高の 62% 以上を占める一方、バラエティを求める消費者にはフレーバー付き製品が人気のカテゴリーとなっています。

都市部では、ミレニアル世代やZ世代をはじめとする若い世代が、アルコールを含まないが、同じ口当たりと風味を楽しめるビールの代替品を積極的に探しています。大手ビールメーカーやクラフトビールメーカーは、健康志向や節度ある飲酒という価値観に合致しながら、感覚的な体験を提供できる製品を発売して、この需要に対応しています。DTC(消費者直販)チャネルやスーパーマーケットでの販売は、特に北米および西ヨーロッパにおいて、重要な流通経路となりつつあります。

この成長見通しは、フレーバーの革新、ノンアルコール飲料の流行、オンラインおよびオフラインの小売店におけるプレミアムノンアルコールビールの棚スペースの拡大によっても形作られています。メーカーは、健康志向の消費者を惹きつけるため、エキゾチックなフレーバーを配合したり、環境に配慮した醸造技術を強調したりしています。同時に、オンライン小売におけるノンアルコール飲料に対する規制の緩和は、従来の流通の障害に悩まされることなく、新しいブランドが急速に規模を拡大する機会を生み出しています。

半期売上高の最新情報

以下の表は、世界的な対象製品業界について、基準年(2024 年)と当年(2025 年)の 6 ヶ月間の CAGR の変動を比較評価したものです。

この分析は、業績の重要な変化を明らかにし、収益実現のパターンを示しており、ステークホルダーに年間を通じたこの分野の成長軌道のより明確なビジョンを提供します。上半期(H1)は 1 月から 6 月までです。下半期(H2)は 7 月から 12 月までです。

上記の表は、2025 年から 2035 年までの半期ごとの世界全体の対象製品の売上高の成長率(CAGR)の予測です。2024年から2034年までの10年間の前半(H1)は、CAGR 2.8% の急成長が見込まれ、その後、同10年間の後半(H2)は、やや高い 4.8% の成長率となる見通しです。

その後の期間(2025年H1から2035年H2)では、CAGRは前半で6%にやや上昇し、後半では7.9%と比較的穏やかな水準を維持すると予測されています。前半(H1)では売上高が35BPS減少した一方、後半(H2)では目標売上高が42BPS増加しました。

主要投資セグメント別ノンアルコールビール市場分析

世界のノンアルコールビール市場は、以下の主要パラメータに基づいて分類、分析されています。

- 製品種類別:アルコールフリー、低アルコール

- カテゴリー別:プレーン、フレーバー

- 原材料別:麦芽、ホップ、酵母、酵素、その他

- 販売チャネル別:コンビニエンスストア、酒販店、スーパーマーケット、レストラン&バー、オンラインストア

- 地域別:北米、中南米、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア太平洋、中東・アフリカ

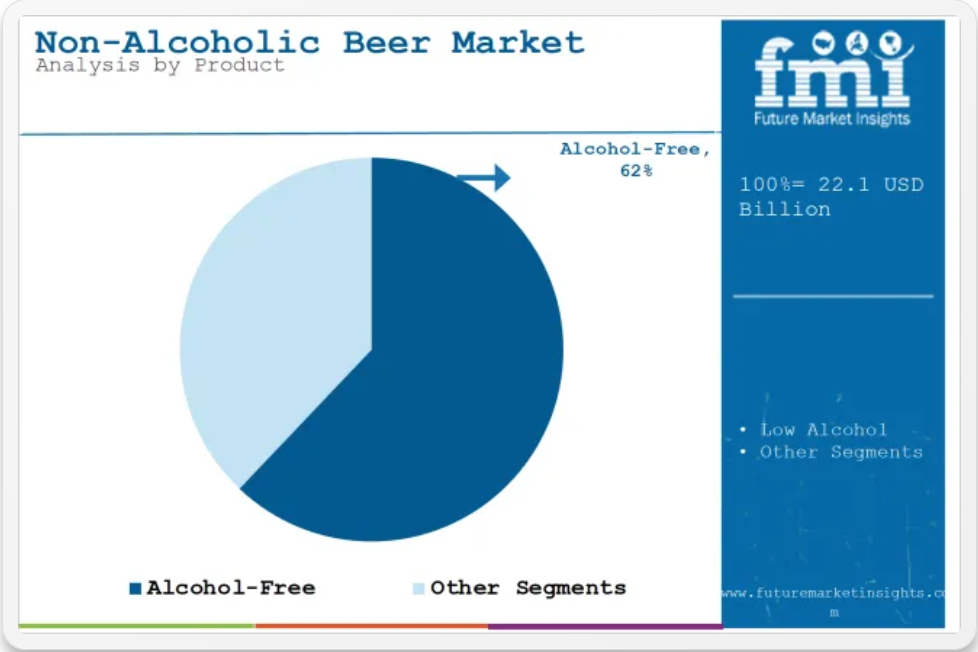

アルコールフリーセグメントが製品タイプで 62.1% の市場シェアを占め、2025 年にトップとなる見通し

アルコールフリーのノンアルコールビールは、2025 年に製品タイプセグメントを支配し、世界売上高の 62.1% という大きなシェアを占める見通しです。このセグメントは、健康意識の高まりとアルコールの節度への文化的な変化を背景に、安定した需要が見込まれています。

- 消費者は、アルコールを含まない、伝統的なビールの味、香り、食感を再現した飲料を積極的に探しています。

- この形式は、社会参加を犠牲にすることなくアルコール摂取量を減らしたい女性や中年層に特に人気があります。

- 製造プロセスでは、0.5%未満のアルコール度数(ABV)基準を満たすため、限定的な発酵またはアルコール除去技術が採用されています。

- アルコールフリービールは、レストラン、バー、スーパーマーケット、DTCプラットフォームなどで広く販売されており、一般消費者にとって非常にアクセスしやすい製品となっています。

- ハイネケンやバドワイザーなどのグローバルブランドは、このセグメントに積極的に投資し、フラッグシップ製品のアルコールフリーバージョンを発売することで、消費者層の拡大を図っています。

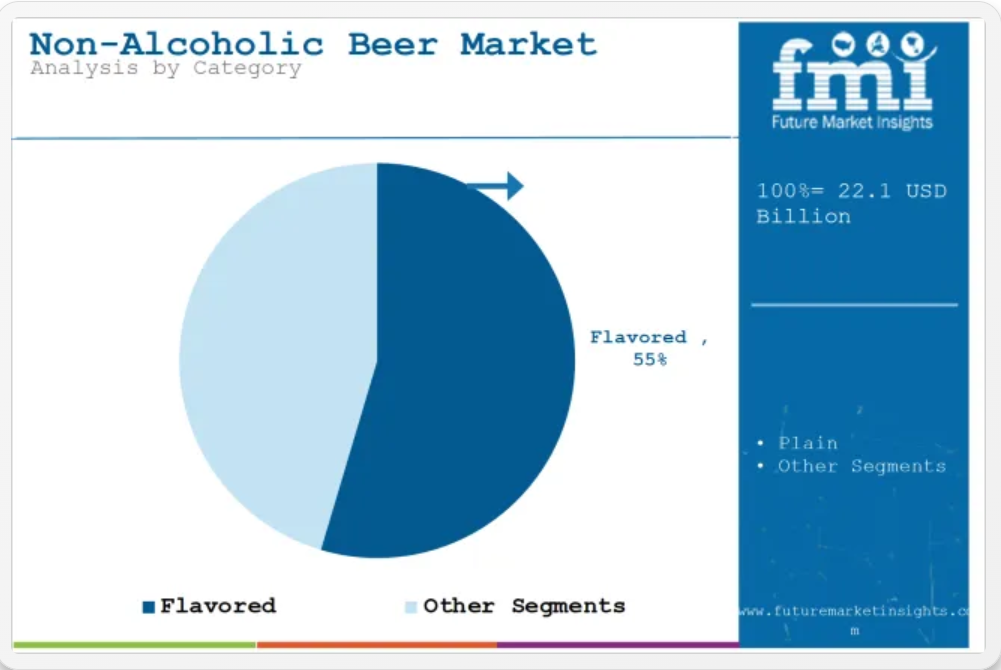

2025年には、フレーバー付きセグメントが市場シェアの 54.6% を占め、このカテゴリーをリード

フレーバー付きノンアルコールビールは、2025年にこのカテゴリーセグメントをリードし、世界売上高の 54.6% を占める見通しです。味の変化や新しい味を試したいという需要の高まりが、特に若い消費者の間でこのセグメントの成長を促進しています。

- 桃、クランベリー、生姜、ミントなどのフルーツの注入が、進化する消費者の味覚に応えるために導入されています。

- フレーバー付き製品は、特に初めて飲む人やカジュアルな飲酒者にとって、より爽やかで親しみやすいと認識されています。

- このセグメントは、プレミアム化とイノベーションが密接に関連している西ヨーロッパや東アジアなどの地域で急速に普及しています。

- オンラインプラットフォームは、伝統的な店舗では通常入手できない多様な風味プロファイルを提供することで、発見と採用を加速しています。

- ダフodilズ・ビバレッジズのようなブランドは、ニッチだが急速に成長する層をターゲットに、独自のブレンドを実験しています。

麦芽穀物が素材セグメントをリードし、2025年に48%のシェアを占める

麦芽穀物は、2025年に原材料セグメントを支配し、市場シェアの約48%を占める見通しです。ノンアルコールビールの基本的な味、色、コクを生み出すという重要な役割により、麦芽穀物は好ましい原材料としての地位を固めています。

- 麦芽大麦は、その汎用性と伝統的な醸造方法との相性の良さから、最も一般的に使用されている穀物です。

- この原料は、ノンアルコール醸造に典型的な、制御されたまたは限定的な発酵プロセスでも、必須の発酵性糖を提供します。

- その豊かな麦芽のベースは、従来のビールの口当たりと複雑さを再現するために、醸造業者から好まれています。

- ホップや特殊酵素などの他の原料は、バランスや工程管理のために使用されていますが、麦芽穀物に次ぐ二次的な役割にとどまっています。

- また、メーカーは、クリーンラベルや産地を強調したポジショニングに合わせて、オーガニックや地元産の麦芽の品種も模索しています。

2025年にはスーパーマーケットが販売チャネルセグメントの42%以上の市場シェアを占める

2025年も、スーパーマーケットはノンアルコールビールの販売チャネルとして優位性を維持し、世界市場シェアの42%以上を占める見通しです。スーパーマーケットは、その広範な店舗網、豊富な棚スペース、健康志向の製品ラインアップへの注力により、主要な販売拠点となっています。

- スーパーマーケットは、特にフレーバー付きや新商品発売時に衝動買いを促進する高い視認性と店内プロモーションを提供しています。

- 飲料コーナーやウェルネスセクションに近い戦略的な配置は、消費者の商品発見と試飲を後押しします。

- 多くのスーパーマーケットは、グローバルブランドと地域ブランドの両方を扱い、多様な選択肢を同一店舗内で提供しています。

- プレミアム化トレンドは、専用ディスプレイやブランド専用チルドケースを通じて捉えられています。

- マルチパックと単品販売の SKU が両方用意されているため、さまざまな消費やギフトのシーンに対応できます。

業界の主なハイライト

都市部におけるクラフトビールやクラフトビールの選択肢の拡大は、ターゲット製品を求める消費者にアピールしています。

都市部における都市化の進展に伴い、クラフトビールやクラフトノンアルコールビールの人気が高まっているため、世界中でターゲット製品の売上が伸びています。このクラフトビールは、伝統的なビールと同様の品質と風味の独自性、アルコール含有量ゼロという特徴から消費者を引き付けています。

伝統的なビールの一部は、苦味のため消費者に受け入れられにくい味ですが、クラフトビールは発酵工程で原料の風味をコントロールすることで、味や他の感覚的要素を調整しています。

クラフトブルワリーとマイクロブルワリーは、高品質な原材料へのこだわり、革新的な醸造技術、独自の風味プロファイルで常に人気を博しています。このブルワリーは、伝統的なクラフトビールの味、香り、口当たりに似たターゲット製品の開発に同じ原則を適用しました。

これらのマイクロブルワリーは、自社内で複数の原材料を使用したビールの醸造実験を継続しています。また、エール、スタウト、ラガーなど、多様なノンアルコールビールも発売しています。

世界中の多くの大都市では、クラフトビールメーカーやマイクロブルワリーが増加しており、その多くは、ノンアルコール麦芽飲料に対する消費者の反応を受けて、ターゲット製品に参入しています。これらのマイクロブルワリーは小規模で、最終製品の品質に重点を置いています。

ターゲット製品に独特でエキゾチックなフレーバーが利用可能になったことで、売上が急増

従来、ターゲット製品の選択肢は、種類やフレーバーの面で限られていました。標準的なラガーやペールエールの風味を模倣していました。しかし、現在では消費者のターゲット製品に対する味覚の好みが変化し、異なる種類のビール風味を求める傾向が強まっています。

このトレンドは、新しいノンアルコールビール風味を試すことに積極的なエンドユーザー消費者の増加により、ターゲット製品の売上を拡大しています。ダフodilズ・ビバレッジズのような企業は、アマゾンなどのECプラットフォームで多様なフレーバーのターゲット製品を発売しています。

モルト、ミント、ジンジャー、クランベリー、クランベリーシュガーフリー、ピーチ、ストロベリーなどのエキゾチックな風味のノンアルコールビールが、甘さと爽やかな味わいで広く人気を集めています。消費者が旅行、メディア、飲食体験を通じて多様な料理や素材に接する機会が増えるにつれ、彼らの味覚はより冒険的で、世界中の風味を試すことにオープンになっています。

競争が激化するノンアルコールビール業界において、成長と差別化を図るためのフレーバーの革新の可能性を認識する醸造所が増えるにつれ、この傾向は今後も続くと思われます。

世界的なゼロプルーフ運動の拡大が、対象製品の売上を急増させている

「ゼロプルーフ運動」とは、伝統的なアルコール飲料の感覚的な部分を損なうことなく、一時的または永続的にアルコールの摂取を削減または排除することに重点を置いた運動のことです。ゼロプルーフという用語は、アルコール飲料業界で飲料のアルコール含有量を表すために使用されています。したがって、ゼロプルーフ飲料にはアルコールは含まれていません。

この動きは、世界中のノンアルコールビールの売上を再構築しています。この動きが勢いを増すにつれ、ターゲット製品は、さまざまな社会的な集まり、お祝い事、カジュアルな外出など、幅広い層の人々に、ビールなどのノンアルコール飲料としてますます受け入れられ、望まれるものとなっています。

対象製品が急増している主な理由は、アルコールの健康への影響に関する消費者の意識の高まりです。この変化は、肝臓障害、認知機能障害、依存症のリスクなど、アルコールが心身の健康に及ぼす悪影響についての理解が深まっていることが一因となっています。

オンラインの消費者直販(DTC)チャネルの成長により、特にニッチ市場において、ノンアルコールビールがより入手しやすくなっています。

アルコール飲料や製品の製造・販売には、どの国でも当局からの特別なライセンスや承認が必要であり、これらの製品には追加の税金が課せられます。

一方、アルコールを含まない飲料(ノンアルコールビールなど)の製造・販売には、税金の支払いも不要であり、法的当局からの特別なライセンスや承認も必要ありません。このため、対象製品は多くのオンラインECサイトで販売されています。

ターゲット製品がダイレクト・トゥ・コンシューマー(DTC)チャネルで入手可能になったことは、世界中のノンアルコールビールの販売を後押ししました。これにより、主要ブランドは、消費者が伝統的な小売チャネルでは入手困難なグローバルブランドのノンアルコールビールを閲覧、発見、選択、購入、楽しむことができるチャネルを通じて、ターゲット製品を再定義する機会を得ました。

手間をかけずに玄関先まで配送されるオンラインショッピングの利便性は、オンラインの消費者向け直接販売チャネルを通じて対象製品の成長につながりました。消費者の需要が限られているため、実店舗でノンアルコールビールを容易に入手できない世界の一部の地域では、オンライン DTC が台頭しています。

バーやレストランでノンアルコール飲料が販売されるようになったことが、対象製品の成長につながりました。

いくつかのバーやレストランが、ビールなどのノンアルコール飲料をメニューに追加しており、これは世界中で対象製品の売上成長に直接影響しています。この変化は、ノンアルコール飲料に対する消費者の需要と嗜好の高まりによるものです。これらの製品は、飲食施設でより一般的になってきています。アルコールを含まないため、障壁がなく、社交の場での消費者の選択肢となっています。

以前は、レストランやバーは在庫や棚にアルコール飲料のみを置いていました。このため、アルコールを飲まない人はソフトドリンク、水、フルーツモクテルなどに限られ、満足できない状況でした。

しかし、ノンアルコールビールの人気、需要、開発の拡大により、レストランやバーにおけるアルコールを飲まない人向けの飲料のバリエーションが増加しています。これらの製品は、アルコールを含まない性質のため、大学の食堂や他の場所でも入手可能です。

ビジネス上の観点からも、メニューにノンアルコールビールを取り入れることで、新たな収益源が開拓されます。これらの製品は、通常はアルコール飲料を注文しない顧客も含め、幅広い顧客層にアピールします。さらに、ノンアルコールビールは、プレミアムなクラフト製品として販売することができ、競争力のある価格設定が可能となり、施設の収益性を全体的に高めることができます。

市場集中

世界のノンアルコールビール業界には、Big Drop Brewing Co.、Anheuser-Busch InBev、Heineken N.V.、Bernard Family Brewery Inc.、Moscow Brewing Company、Carlsberg A/S、サントリービールなど、多くの大手企業が存在し、業界構造の第 1 層を含む世界売上高の大部分を占めています。

これらのティア1企業は、グローバル売上高の約40-45%を占めています。これらの企業は、生産能力、最終製品と製造プロセスにおける多様な風味の特許取得済み製品処方、および世界中に広がる広範な流通ネットワークを特徴とし、製品を世界中で製造・供給する能力を有しています。

彼らは製造ライン全体とサプライチェーンを通じて厳格な品質管理を実施し、高度な製造技術による高い効率性によりコストを削減しています。これらの大手企業は、特定の消費者のニーズや業界の動向に合わせたソリューションを開発するために、提携や協力関係を結ぶことがよくあります。

Tier 2 は、特定の限られた地域で事業を展開し、収益シェアが大きな中堅製造企業などで構成されています。これらの Tier 2 企業は、世界全体の収益シェアの約 20~25% を占めています。Tier 2 企業は、加工工場を備え、対象製品や業界に関する豊富な知識を持ち、プライベートブランド事業を展開しています。

これらの企業は、他の企業と戦略的提携を結び、その限界を超えた事業拡大を図っています。Erdinger Weibbrau、Arpanoosh CO、Krombacher Braueri、Daffodils Beverages などの企業は、ティア 2 構造に属します。

ティア 3 構造は、小規模で事業を展開し、製品の種類や流通・サプライチェーンネットワークに制限がある現地企業で構成されています。これらの企業は、現地で事業を展開し、ニッチな需要に対応しています。

このような企業は、商業化よりも、伝統的な職人技による加工方法や技術、顧客満足度の高い製品品質に重点を置いています。ティア 3 企業は、世界全体の収益シェアの約 15~20% を占めています。

ノンアルコールビール市場の動向に関する国別洞察

米国は、2025年から2035年にかけて7.1%のCAGRで成長し、世界ノンアルコールビール市場で引き続き支配的な地位を維持すると予測されています。この成長は、アルコールの節度と健康志向の消費行動への変化によって支えられています。クラフトブルワリーと大手ブランドがゼロアルコール製品を発売しており、ノンアルコールビールはレストラン、バー、大学キャンパスで一般的な存在となっています。ドイツは6.8%のCAGRで追随し、同国の強いビール製造の伝統と、伝統的なビール体験を維持するアルコールフリー製品の高い受け入れが成長を後押ししています。

高度な醸造技術と製品の品質により、ドイツは販売量と品揃えの両面でリーダーとしての地位を固めています。英国市場は、フレーバー付きやハイブリッドタイプの製品の入手可能性の向上、およびオンライン DTC 販売の急増を背景に、6.5% の CAGR で成長すると予想されています。政府が推進する持続可能な子育てとアルコール消費の削減も、この傾向を後押ししています。

米国のノンアルコールビール市場の概要

米国のノンアルコールビール市場は、健康志向の飲酒や健康を意識した選択という文化の変化を背景に、2025年から2035年にかけて7.1%のCAGRで拡大すると予想されています。消費者は、味に妥協することなく、健康目標に合ったノンアルコール飲料を選ぶ傾向が強まっています。アンハイザー・ブッシュなどの大手ビールメーカーと新興のクラフトビールメーカーは、この需要に対応するため、ゼロアルコール製品のラインナップを拡大しています。レストラン、バー、大学キャンパスでの販売が増加する一方、スーパーマーケットやDTCプラットフォームでのアクセス性も向上しています。

- ミレニアル世代と Z 世代の間で、低アルコールおよびノンアルコールの飲料への関心が高まっている。

- 社交の場や公共の飲食施設で、ノンアルコールビールの入手可能性が高まっている。

- 健康志向の消費者をターゲットにしたプレミアムブランドの存在感が強い。

- フレーバー付きや機能性のあるノンアルコールビールが成長している。

- 都市部では、D2C やサブスクリプションベースの流通モデルが勢いを増している。

英国のノンアルコールビール業界分析

イギリスのノンアルコールビールの販売量は、2025年から2035年にかけて年平均成長率(CAGR)6.5%で成長すると予測されています。アルコールフリーの代替品への消費者関心の高まりは、健康意識、持続可能性の価値観、風味豊かな選択肢の拡大に後押しされています。ハイブリッド型や再利用可能なパッケージ形式も人気を集めています。オンラインプラットフォームとサブスクリプションサービスは、特に若い家族や都市部のプロフェッショナル層の購買行動の中心となっています。

- 風味豊かな異国風のノンアルコールビールが主流の注目を集めています。

- オンライン小売とDTCチャネルがリピート販売を牽引しています。

- エコ意識の高いブランディングと持続可能なパッケージングが購入者に好まれています。

- ローカルクラフトブルワリーのゼロアルコールカテゴリーへの参入が拡大しています。

- 政府のキャンペーンがアルコール摂取の削減と健康的な選択を促進しています。

フランスのノンアルコールビール市場の成長

フランスのノンアルコールビールの売上高は、2025年から2035年にかけて6.3%のCAGRで成長すると予想されています。消費者は、オーガニック、肌にやさしい、低カロリーの飲料に目を向けています。植物やフルーツを配合したフレーバー付きノンアルコールビールは、特に若い世代に人気があります。消費者のノンアルコール飲料に対する認識が変化していることから、このセグメントは小売およびホレカ(ホテル/レストラン/カフェ)チャネルの両方で成長を続けています。

- オーガニックおよび低カロリーのビール製品に対する強い需要。

- ハイブリッドおよび再利用可能なパッケージが緩やかに普及。

- 地域の嗜好に焦点を当てた国内ブランド。

- バー、レストラン、ホテルチェーンでの露出の増加。

- 社交の場や家族向けの設定をターゲットにしたマーケティングキャンペーン。

ドイツのノンアルコールビール市場の展望

ドイツは、2025年から2035年にかけて6.8%のCAGR(年平均成長率)を記録すると予測されています。同国の堅固な醸造の伝統と、ビールの品質に対する消費者の信頼は、ノンアルコール飲料の高い受容度に反映されています。ノンアルコールビールは、食事と一緒に、旅行中、職場などでよく飲まれています。地元のブランドは、クラフトビールやプライベートブランド製品の成長に支えられ、味の忠実度と醸造技術の革新をリードしています。

- 伝統あるビールメーカーは、伝統の魅力を維持するためにノンアルコール製品ラインを発売しています。

- ノンアルコールビールは、すべての年齢層で広く受け入れられています。

- 高度なろ過技術と限定的な発酵技術が広く採用されています。

- 東ヨーロッパおよびアジア太平洋地域への輸出が成長しています。

- 国内小売業界では、プライベートブランドが活発に展開されています。

日本のノンアルコールビール市場の概要

日本のノンアルコールビール市場は、2025年から2035年にかけて年平均成長率2.8%で成長すると予測されています。少子化などの人口動態上の課題があるものの、プレミアム化の流れや、超薄型で通気性に優れたパッケージ、夜間の用途向けの製品開発などのイノベーションが市場を後押ししています。アサヒやキリンなどの国内大手メーカーは、酔わない味を求める成熟した消費者向けに、ビールに近い味わいの製品を開発しています。

- 夜用と超低カロリーノンアルコールビールのフォーマットにおけるイノベーション。

- 高齢層と働くプロフェッショナル層による消費の拡大。

- ノンアルコールビールは自動販売機やコンビニエンスストアで広く販売されています。

- 味再現と低泡の注ぎ口における技術的リーダーシップ。

- 東南アジアへの安定した輸出が生産量を支えています。

競争の展望

ノンアルコールビール市場は、世界的な大手ビールメーカーと機敏なクラフトビールメーカーが混在し、イノベーション、フレーバーの拡大、感覚の再現が競争戦略の中心となっています。Anheuser-Busch InBev、Heineken N.V.、Carlsberg Group などの大手企業は、確立した流通ネットワークとブランド力を活用して、成熟市場と新興市場の両方に参入し、ノンアルコール製品のポートフォリオを積極的に拡大しています。

これらの企業は、アルコール度数を0.5%ABV未満に抑えつつ風味の品質を維持するため、限定発酵や真空蒸留などの先進的な醸造技術に投資しています。Tier 2メーカーには、エルディンガー・ヴァイブラウ、クロムバッハ、ダフodilズ・ビバレッジズなどが含まれ、地域での支配力を強化するため、製品差別化に注力しています。多くの企業はダイレクト・トゥ・コンシューマーモデルを採用し、ニッチな需要を捉えるため、珍しい素材のブレンドを実験しています。

地域に特化したマーケティングやオンライン小売業者との提携も、認知度の向上に貢献しています。

第 3 層のプレーヤーは、小規模な地ビールメーカーや新興企業が多く、クリーンラベルや手作りのイメージを強調し、地域の真正性を求める消費者の需要を取り込んでいます。流通範囲は依然として限定的ですが、風味の革新や持続可能なパッケージの実験に大きく貢献しています。

すべての層において、研究開発投資は、口当たりや保存性の向上、植物成分や機能性成分の配合に重点が置かれています。製品コラボレーション、スポーツスポンサーシップ、ソーシャルマーケティングキャンペーンは、消費者のエンゲージメントとブランド認知度を高めるための重要なブランディング戦略として引き続き重要視されています。

ノンアルコールビール業界ニュース

- 2024年9月、Firestone Walker Brewing Company(米国)は、健康志向でアクティブな消費者をターゲットに、人気の「805 Blonde Ale」の味わいを再現した、低カロリー、アルコール度数0.5%未満の飲料「Non-Alcoholic Beer 8ZERO5」を発売しました。

- ハイネケンやバドワイザーなどの主要グローバルブランドは、過去5年間でノンアルコール製品のポートフォリオを拡大し、ミレニアル世代とジェネレーションZの需要拡大に対応するため、新たなゼロプルーフオプションを次々と導入しています。

主要ノンアルコールビールブランド

- Big Drop Brewing Co.

- Anheuser-Busch InBev

- Heineken N.V.

- Bernard Family Brewery Inc.

- Moscow Brewing Company

- Carlsberg A/S

- Suntory Beer

- Erdinger Weibbrau

- Arpanoosh CO

- Krombacher Braueri

- Daffodils Beverages

市場レポートの主なセグメント

製品別

このセグメントは、さらに「ノンアルコール」と「低アルコール」に分類されます。

カテゴリー別

このセグメントは、さらに「プレーン」と「フレーバー付き」に分類されます。

素材別

このセグメントは、さらに以下に分類されます。麦芽、ホップ、酵母、酵素、その他

販売チャネル別

このセグメントは、さらに以下に分類されます。コンビニエンスストア、酒販店、スーパーマーケット、レストラン&バー、オンラインストア

地域別

業界分析は、北米、中南米、ヨーロッパ、東アジア、南アジア、オセアニア、中東・アフリカの主要国において実施されています。

目次

- エグゼクティブサマリー

- 分類および市場定義を含む業界紹介

- マクロ経済要因、市場動向、最近の業界動向を含む市場動向および成功要因

- 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 価格分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- 製品

- カテゴリー

- 素材

- 販売チャネル

- 地域

- 2020年から2024年の世界市場分析および2025年から2035年の予測(製品別

- アルコールフリー

- 低アルコール

- 2020年から2024年の世界市場分析および2025年から2035年の予測、カテゴリー別

- プレーン

- フレーバー

- 2020年から2024年の世界市場分析および2025年から2035年の予測、素材別

- 麦芽

- ホップ

- 酵母

- 酵素

- その他

- 2020年から2024年の世界市場分析および2025年から2035年の予測、販売チャネル別

- コンビニエンスストア

- 酒販店

- スーパーマーケット

- レストラン&バー

- オンラインストア

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東・アフリカ

- 北米 2020年から2024年の売上分析および2025年から2035年の予測、主要セグメントおよび国別

- 中南米 2020年から2024年の売上分析および2025年から2035年の予測、主要セグメントおよび国別

- 西ヨーロッパの売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 東ヨーロッパの売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 東アジア市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 南アジア・太平洋市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の中東・アフリカの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 30カ国のカテゴリーA、カテゴリーB、カテゴリーC別の2025年から2035年の売上予測

- 市場構造分析、主要企業による企業シェア分析、競争ダッシュボードを含む競争の見通し

- 企業

-

- Big Drop Brewing Co.

- Anheuser-Busch InBev

- Heineken N.V.

- Bernard Family Brewery Inc.

- Moscow Brewing Company

- Carlsberg A/S

- Suntory Beer

- Erdinger Weibbrau

- Arpanoosh CO

- Krombacher Braueri

- Daffodils Beverages

-