❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

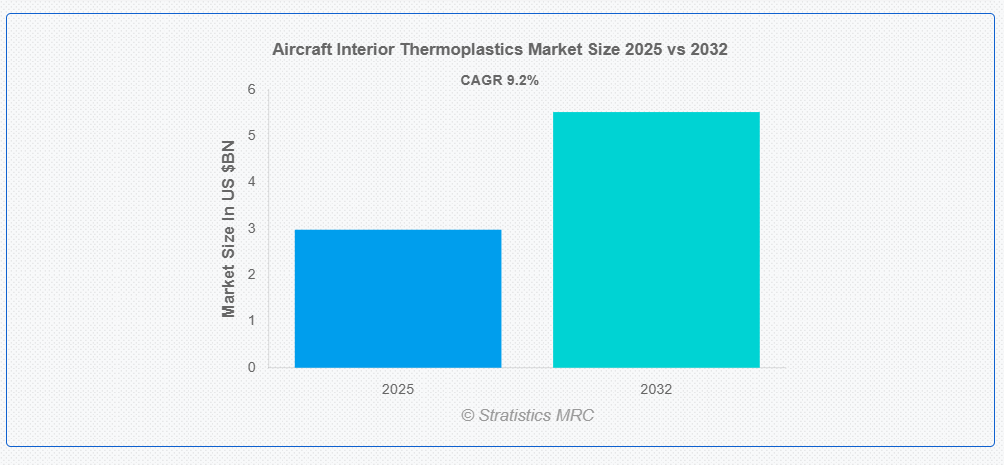

ストラテジックスMRCの調査によると、2025年のグローバル航空機内装用熱可塑性樹脂市場は$2.98億ドルと推計され、2032年までに$5.52億ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)9.2%で成長すると見込まれています。航空機内装用熱可塑性プラスチックは、航空機の内装部品(シート、キャビンパネル、オーバーヘッドビン、トイレなど)の製造に使用される高性能プラスチック材料です。軽量性、耐久性、難燃性、成形の容易さといった特徴から、航空機の総重量削減と燃料効率の向上に貢献しています。熱可塑性プラスチックは、コスト効率の良さ、設計の柔軟性、航空宇宙業界の厳格な安全基準および規制への適合性から、現代の航空機産業でますます採用が進んでいます。

市場動向:

要因:

軽量材料と燃料効率の需要

航空会社は、重量削減、運用効率の向上、燃料消費コストの削減を継続的に追求しています。熱可塑性樹脂は、高い強度対重量比を特徴とし、客室部品や構造部品に最適です。その柔軟性と製造の容易さは、航空宇宙分野での採用をさらに促進しています。環境規制の強化により、メーカーは持続可能で軽量なソリューションへの移行を迫られています。その結果、航空機内装用熱可塑性プラスチックは、世界中の航空会社や航空機メーカーに好まれる選択肢となっています。

抑制要因:

初期材料費および工具費が高い

航空機内装に先進型の熱可塑性プラスチックを採用する上で、初期材料費および工具費が高いことが障害となっています。カスタムメイドの熱可塑性樹脂部品の開発には、専門設備と熟練した人材への多額の投資が必要です。製造プロセスには、航空安全基準を満たすための精密工学と広範な試験が含まれます。さらに、耐久性と難燃性を確保するため、研究開発への投資も不可欠です。これらの財務上の課題は、特に小型航空機メーカーにおいて、熱可塑性樹脂の普及を遅らせる可能性があります。

機会:

航空旅客数の増加と機材の拡大

航空会社は、乗客の快適性と運航効率の向上のために、機材の増強と客室内の近代化を進めています。軽量で耐久性に優れた素材へのニーズは、燃料効率の向上とメンテナンスコストの削減という取り組みと一致しています。熱可塑性プラスチックの技術進歩により、航空機内装の審美性、カスタマイズ性、耐久性が向上しています。旅客数の増加に伴い、航空会社はプレミアムシート、ギャレーの改良、客室デザインの向上に注力しています。その結果、航空機内装用熱可塑性プラスチックの市場は急成長を続けています。

脅威

新しい熱可塑性プラスチックの設計経験が限られている

航空機内装の設計者は、構造および美観の用途に最適な熱可塑性プラスチックの特性を最適化するための専門知識を必要とします。先進型の熱可塑性プラスチックを航空機内装に組み込むには、精密なエンジニアリングと広範なプロトタイプ製作が必要です。経験の浅いメーカーは、材料の選択、製造技術、規制の遵守に苦労する可能性があります。さらに、長期的な耐久性や難燃性に関する懸念から、広範な試験と検証が必要となります。

COVID-19の影響

COVID-19パンデミックは航空機内装用熱可塑性樹脂市場に重大な混乱をもたらし、航空機の生産と近代化プロジェクトの遅延を引き起こしました。航空会社の財務制約により、機材のアップグレードが延期され、新しいキャビン材料への投資が削減されました。しかし、パンデミックは航空会社がパンデミック後の回復のためのコスト効果の高い解決策として軽量材料の需要を加速させました。衛生措置の強化と乗客の快適性への配慮が、抗菌性と清掃しやすい熱可塑性樹脂のイノベーションを促進しました。

押出成形セグメントが予測期間中に最大の市場規模を占めると予想されます

押出成形セグメントは、複雑な航空機内装部品の製造における汎用性から、予測期間中に最大の市場シェアを占めると予想されます。押出成形熱可塑性樹脂は、シートパネル、窓周囲部、側壁、オーバーヘッドビンなどに広く使用されています。軽量かつ耐久性のある部品を製造できる点は、燃料効率の向上と航空機重量の削減に貢献します。カスタマイズ可能なデザインと美観の向上が、セグメントの成長をさらに後押ししています。

ギャレーセグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

予測期間中、ギャレーセグメントは、効率的なギャレー設計への注目が高まることから、最も高い成長率を記録すると予測されています。航空会社は、軽量熱可塑性樹脂を使用してギャレースペースを最適化し、食事サービス運営の効率化と乗客の利便性向上を図っています。先進型の熱可塑性プラスチックは、優れた耐久性、耐衝撃性、およびメンテナンスの容易さを備えているため、ギャレー用途に最適です。ギャレーエリアにおけるモジュール式および人間工学に基づいた設計の統合により、革新的な熱可塑性プラスチックソリューションの需要が拡大しています。

最大の市場シェアを有する地域:

予測期間中、アジア太平洋地域は急速に拡大する航空産業を背景に、最大の市場シェアを占めると予想されます。航空宇宙製造を支援する政府の強力な施策が市場拡大をさらに後押ししています。アジア太平洋地域における航空旅客数の増加は、航空会社がキャビン改装や現代的な内装への投資を促進しています。主要な航空機メーカーとサプライヤーの存在が、地域における熱可塑性樹脂の採用を促進しています。

CAGR が最も高い地域:

予測期間において、北米地域は、その強力な航空宇宙製造基盤により、最も高い CAGR を示すと予想されます。米国は、熱可塑性プラスチックの革新を推進する大手航空機メーカーや材料サプライヤーを擁し、業界をリードしています。研究開発への多額の投資により、先進型の熱可塑性プラスチックの航空機内装への統合が促進されています。この地域は、燃料効率と持続可能な航空ソリューションに重点を置いているため、市場の拡大に貢献しています。

市場の主要企業

航空機内装用熱可塑性プラスチック市場における主要企業としては、Collins Aerospace, Safran S.A., SABIC, Solvay S.A., Victrex plc, BASF SE, Evonik Industries AG, DuPont, JAMCO Corporation, Diehl Stiftung & Co. KG, FACC AG, Hexcel Corporation, Schneller, DEMGY Group, Universal Plastics などが挙げられます。

主な動向

2025年4月、ソルベイは、ブラジルでの事業運営における大手道路輸送プロバイダーであるCavalinhoと提携し、持続可能性への取り組みを推進しています。この提携は、年間120万トン以上の化学物質を生産するブラジル最大の化学コンビナートであるパウリーニアでのソルベイの事業運営の二酸化炭素排出量を削減することを目的としています。ソルベイはブラジルで初めてバイオ燃料駆動トラックを導入する企業の1つとなり、2030年までにスコープ3の排出量を20%削減する目標を支援します。

2025年3月、SABICはアジア博覧会フォーラム(BFA)の2025年年次総会において、イノベーションと協業を通じた持続可能な成長への支援を再確認しました。BFAの栄誉ある戦略的パートナーとして6年連続で参加したSABICは、業界横断的なシナジーと地域間協力を通じて持続可能な成長を促進するコミットメントを強調しました。

対象材料の種類:

• ポリエーテルエーテルケトン(PEEK)

• ポリカーボネート(PC)

• ポリフェニレンスルフィド(PPS)

• アクリロニトリルブタジエンスチレン (ABS)

• ポリアミド(PA)

• ポリビニルクロライド(PVC)

• ポリエーテルイミド(PEI)

• ポリフェニルスルホン(PPSU)

• ポリプロピレン(PP):

• その他の材料種類

対象航空機タイプ:

• 狭胴型航空機

• 広胴型航空機

• 地域航空機

• ビジネスジェット

• 軍用航空機

対象成形形態:

• 強化プラスチック

• 非強化プラスチック

対象成形プロセス:

• 熱成形

• 射出成形

• 押出成形

• その他の成形プロセス

対象用途:

• シート部品

• 客室内装パネル

• オーバーヘッドビン

• 洗面所設備

• 窓シェード

• ギャレー

• 床パネル

• 機内エンターテインメント&コネクティビティ(IFEC)システム

• コックピット機器

• その他の用途

対象エンドユーザー:

• オリジナル機器(OE)

• アフターマーケット

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル航空機内装用熱可塑性樹脂市場(材料タイプ別)

5.1 概要

5.2 ポリエーテルエーテルケトン(PEEK)

5.3 ポリカーボネート(PC)

5.4 ポリフェニレンスルフィド(PPS)

5.5 アクリロニトリル・ブタジエン・スチレン(ABS)

5.6 ポリアミド(PA)

5.7 ポリビニルクロライド(PVC)

5.8 ポリエーテルイミド(PEI)

5.9 ポリフェニルスルホン(PPSU)

6.10 ポリプロピレン (PP)

6.11 その他の材料タイプ

6 グローバル航空機内装用熱可塑性樹脂市場、航空機タイプ別

6.1 概要

6.2 狭胴型航空機

6.3 広胴型航空機

6.4 地域別航空機

6.5 ビジネスジェット

6.6 軍事用航空機

7 グローバル航空機内装用熱可塑性樹脂市場、成形タイプ別

7.1 概要

7.2 強化プラスチック

7.3 非強化プラスチック

8 グローバル航空機内装用熱可塑性樹脂市場、製造プロセス別

8.1 概要

8.2 熱成形

8.3 射出成形

8.4 押出成形

8.5 その他の製造プロセス

9 航空機内装用熱可塑性樹脂市場(用途別)

9.1 概要

9.2 シート部品

9.3 客室内装パネル

9.4 オーバーヘッドビン

9.5 トイレ設備

9.6 窓シェード

9.7 ギャレー

9.8 床パネル

9.9 機内エンターテインメント・コネクティビティ(IFEC)システム

9.10 コックピット装備

9.11 その他の用途

10 グローバル航空機内装用熱可塑性プラスチック市場、エンドユーザー別

10.1 概要

10.2 オリジナル装備(OE)

10.3 アフターマーケット

10.4 その他のエンドユーザー

11 グローバル航空機内装用熱可塑性プラスチック市場、地域別

11.1 概要

11.2 北米

11.2.1 アメリカ合衆国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他の欧州

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋のその他の地域

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南アメリカその他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東およびその他のアフリカ地域

12 主な動向

12.1 契約、提携、協力、合弁事業

12.2 買収および合併

12.3 新製品の発売

12.4 事業拡大

12.5 その他の主要戦略

13 企業プロファイル

13.1 コリンズ・エアロスペース

13.2 サフラン S.A.

13.3 SABIC

13.4 ソルベイ S.A.

13.5 ヴィクトレックス plc

13.6 BASF SE

13.7 Evonik Industries AG

13.8 DuPont

13.9 JAMCO Corporation

13.10 Diehl Stiftung & Co. KG

13.11 FACC AG

13.12 Hexcel Corporation

13.13 Schneller

13.14 DEMGYグループ

13.15 ユニバーサル・プラスチック

表の一覧

1 グローバル航空機内装用熱可塑性樹脂市場動向(地域別)(2024-2032年)($MN)

2 グローバル航空機内装用熱可塑性樹脂市場動向(材料タイプ別)(2024-2032年)($MN)

3 グローバル航空機内装用熱可塑性樹脂市場動向(ポリエーテルエーテルケトン(PEEK)別)(2024-2032年)($MN)

4 グローバル航空機内装用熱可塑性樹脂市場動向(ポリカーボネート(PC)別)(2024-2032年)($MN)

5 グローバル航空機内装用熱可塑性樹脂市場動向(ポリフェニレンスルフィド(PPS)別)(2024-2032年)($MN)

6 グローバル航空機内装用熱可塑性樹脂市場動向(アクリロニトリルブタジエンスチレン(ABS)別)(2024-2032年)($MN)

7 グローバル航空機内装用熱可塑性樹脂市場動向:ポリアミド(PA)別(2024-2032年)($MN)

8 グローバル航空機内装用熱可塑性樹脂市場動向:ポリビニルクロライド(PVC)別(2024-2032年)($MN)

9 グローバル航空機内装用熱可塑性樹脂市場動向:ポリエーテルイミド(PEI)別(2024-2032年)($MN)

10 グローバル航空機内装用熱可塑性樹脂市場動向:ポリフェニルスルホン(PPSU)別(2024-2032年)($MN)

11 グローバル航空機内装用熱可塑性樹脂市場動向(ポリプロピレン(PP)別)(2024-2032年)($MN)

12 グローバル航空機内装用熱可塑性樹脂市場動向(その他の材料タイプ別)(2024-2032年)($MN)

13 グローバル航空機内装用熱可塑性樹脂市場動向(航空機タイプ別)(2024-2032年)($MN)

14 グローバル航空機内装用熱可塑性樹脂市場動向(狭胴型航空機別)(2024-2032年)($MN)

15 グローバル航空機内装用熱可塑性樹脂市場動向(ワイドボディ航空機別)(2024-2032年)($MN)

16 グローバル航空機内装用熱可塑性樹脂市場動向(地域別)(2024-2032年)($MN)

17 グローバル航空機内装用熱可塑性樹脂市場動向(ビジネスジェット別)(2024-2032年)($MN)

18 グローバル航空機内装用熱可塑性樹脂市場動向(軍用航空機別)(2024-2032年)($MN)

19 グローバル航空機内装用熱可塑性樹脂市場動向(形状別)(2024-2032年)($MN)

20 グローバル航空機内装用熱可塑性樹脂市場動向(強化プラスチック別)(2024-2032年)($MN)

21 グローバル航空機内装用熱可塑性樹脂市場動向(非強化プラスチック別)(2024-2032年)($MN)

22 グローバル航空機内装用熱可塑性樹脂市場動向(製造プロセス別)(2024-2032年)($MN)

23 グローバル航空機内装用熱可塑性樹脂市場動向(熱成形別)(2024-2032年) ($MN)

24 グローバル航空機内装用熱可塑性樹脂市場動向、射出成形別(2024-2032年) ($MN)

25 グローバル航空機内装用熱可塑性樹脂市場動向、押出成形別(2024-2032年) ($MN)

26 グローバル航空機内装用熱可塑性樹脂市場動向(製造プロセス別)(2024-2032年)($MN)

27 グローバル航空機内装用熱可塑性樹脂市場動向(用途別)(2024-2032年)($MN)

28 グローバル航空機内装用熱可塑性樹脂市場動向(シート部品別)(2024-2032年) ($MN)

29 グローバル航空機内装用熱可塑性樹脂市場動向(キャビンライニングおよびパネル別)(2024-2032年)($MN)

30 グローバル航空機内装用熱可塑性樹脂市場動向(オーバーヘッドビン別)(2024-2032年)($MN)

31 グローバル航空機内装用熱可塑性樹脂市場動向(トイレ設備別)(2024-2032年) ($MN)

32 グローバル航空機内装用熱可塑性樹脂市場動向(窓シェード別)(2024-2032年) ($MN)

33 グローバル航空機内装用熱可塑性樹脂市場動向(ギャレー別)(2024-2032年)($MN)

34 グローバル航空機内装用熱可塑性樹脂市場動向(床パネル別)(2024-2032年)($MN)

35 グローバル航空機内装用熱可塑性樹脂市場動向:機内エンターテインメント・コネクティビティ(IFEC)システム別(2024-2032年)($MN)

36 グローバル航空機内装用熱可塑性樹脂市場動向:コクピット装備別(2024-2032年)($MN)

37 グローバル航空機内装用熱可塑性樹脂市場動向、その他の用途別(2024-2032年)($MN)

38 グローバル航空機内装用熱可塑性樹脂市場動向、エンドユーザー別(2024-2032年)($MN)

39 グローバル航空機内装用熱可塑性樹脂市場動向、オリジナル装備(OE)別(2024-2032年) ($MN)

40 グローバル航空機内装用熱可塑性樹脂市場動向、アフターマーケット別(2024-2032年) ($MN)

41 グローバル航空機内装用熱可塑性樹脂市場動向、その他の最終ユーザー別(2024-2032年) ($MN)

❖本調査資料に関するお問い合わせはこちら❖