❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

ストラテジスティクスMRCの報告によると、2025年のグローバルLEO衛星市場規模は$14.25億ドルと推計され、2032年までに$41.02億ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)16.3%で成長すると見込まれています。低軌道(LEO)衛星は、地球から約160~2,000キロメートルの高度を周回する衛星です。これらの衛星は、約90~120分で1周を完了し、通信、地球観測、科学ミッションなどに広く利用されています。地球への近接性により、LEO衛星は低遅延と高データ伝送速度を提供するため、インターネットサービスやリモートセンシングなどのアプリケーションに最適です。

NASAによると、2023年に打ち上げられた宇宙機は2,938機で、そのうち68%が600kg未満、27%が200kg未満で、これは小型衛星コンステレーションの普及が要因となっています。

市場動向:

要因:

高速インターネットへの需要の増加

消費者と企業が信頼性の高い接続を必要とする中、衛星ネットワークがサービスが不足している地域での接続ギャップを埋めるために展開されています。LEO衛星は低遅延通信を提供するため、ゲーム、ストリーミング、リモートワークなどのアプリケーションに適しています。政府と民間企業は、カバー範囲を拡大するため、衛星ベースのブロードバンドに投資しています。IoT やスマートデバイスの台頭も、シームレスで高速なインターネットソリューションの需要を後押ししています。デジタルサービスへの依存度の高まりは、LEO 衛星市場の著しい成長を推進しています。

抑制要因:

宇宙ゴミや混雑のリスク

通信、ナビゲーション、地球観測のために何千もの衛星が打ち上げられるにつれて、衝突のリスクが高まり、宇宙ゴミが増加しています。この宇宙ゴミは、運用中の衛星に損傷を与え、メンテナンスコストの増加やミッションの失敗につながる可能性があります。さらに、混雑により衛星航法や軌道割り当てが複雑化し、より先進的な追跡システムや国際的な連携が必要となっています。これらの課題には、より厳格な規制、デブリの軽減技術、国際協力が必要であり、そのすべてが LEO 衛星の運用に複雑さとコストを追加しています。

機会:

衛星の小型化の進展

衛星の小型化の進展は、LEO 衛星市場に革命をもたらしています。小型で効率の良い衛星は打ち上げコストを削減し、宇宙技術の普及に貢献しています。小型衛星は、より大規模な衛星群として展開することができ、カバレッジとネットワークの信頼性を高めます。推進力およびエネルギー効率の向上により、これらの衛星の寿命は延びています。標準化された衛星プラットフォームの出現により、開発サイクルが加速しています。この傾向は、業界全体における LEO 衛星のイノベーションと用途の拡大を促進しています。

脅威:

帯域幅と周波数の利用可能性の制限

衛星の数の増加に伴い、利用可能な周波数帯域の競争が激化しています。周波数帯域の割り当てに関する規制は、新規参入企業にとって課題となっています。企業は、帯域幅の利用を最適化するための先進的な信号処理技術を模索しています。レーザー通信などの新技術は、将来、周波数帯域の制限を緩和する可能性があります。LEO 衛星の持続的な拡大には、公平かつ効率的な周波数帯域の分配が不可欠です。

COVID-19 の影響

COVID-19 のパンデミックは、遠隔操作における衛星による接続の重要性を浮き彫りにしました。ロックダウンや社会的距離の確保措置により、遠隔医療、教育、事業継続のための衛星インターネットへの依存度が高まりました。サプライチェーンの混乱は、当初、衛星の生産および打ち上げスケジュールに影響を与えました。しかし、回復力のある通信ネットワークの需要により、LEO 衛星技術への投資は継続しました。パンデミックは、グローバルな接続のための堅牢な衛星ネットワークの必要性をさらに強めました。

予測期間中は、小型衛星セグメントが最大の市場規模を占める見通し

小型衛星セグメントは、そのコスト効率と汎用性から、予測期間中は最大の市場シェアを占める見通しです。小型衛星は、従来の大型衛星に比べ、より迅速かつ安価に打ち上げることができます。そのコンパクトな設計により、大量展開が可能となり、カバレッジとネットワーク機能が強化されます。企業は、小型衛星のコンステレーションを活用して、遠隔地でのブロードバンドサービスを提供しています。製造技術の進歩とモジュール設計の進展が、その採用をさらに推進しています。

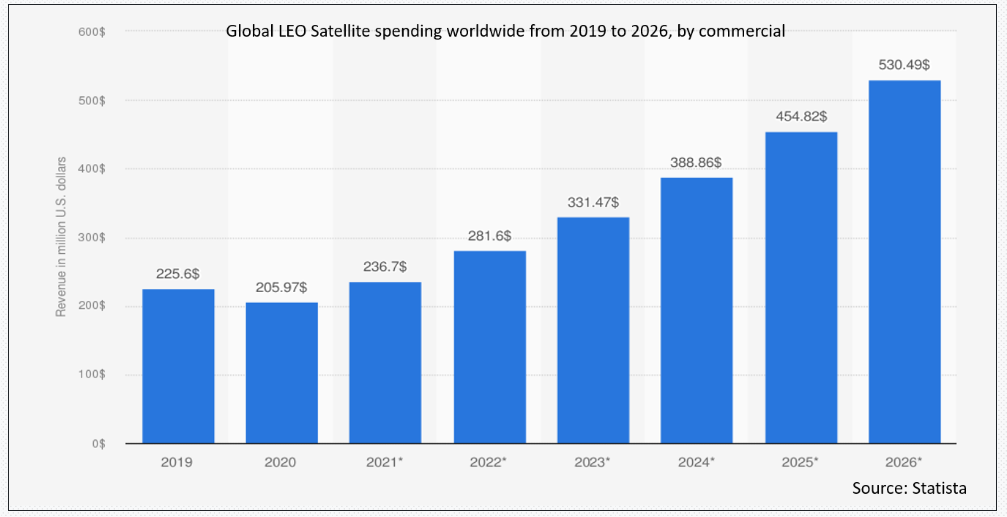

商業セグメントは予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

予測期間中、商業セグメントは民間企業からの投資増加により、最も高い成長率を記録すると予測されています。企業は通信、データ伝送、IoTアプリケーションにおいて衛星ネットワークへの依存度を高めています。スタートアップ企業とテクノロジー企業はLEO衛星技術におけるイノベーションを牽引しています。宇宙サービスの商業化はベンチャーキャピタルと民間資金の吸引を促進しています。衛星プロバイダーは、企業と消費者のニーズに対応するため、サービスラインナップを拡大しています。

最大の市場シェアを有する地域:

予測期間中、アジア太平洋地域はデジタル経済の拡大により、最大の市場シェアを占めると予想されています。同地域の政府は、接続格差を埋めるため、衛星インフラへの投資を積極的に進めています。農村部や遠隔地域でのブロードバンド需要の増加が、衛星展開を促進しています。アジア太平洋の新興市場は、経済成長のため、衛星ベースのインターネットソリューションを採用しています。

最も高い年平均成長率(CAGR)を示す地域:

予測期間中、北米地域は、強力な宇宙技術エコシステムを背景に、最も高いCAGRを示すと予想されています。米国を拠点とする主要な衛星サービスプロバイダーは、イノベーションと大規模展開を推進しています。規制支援と有利な政策が衛星の商業化を後押ししています。民間企業と政府機関の戦略的連携が衛星の機能向上を促進しています。IoT、クラウドコンピューティング、リモートセンシングの採用拡大が市場拡大を後押ししています。

市場の主要企業

LEO 衛星市場で注目される主要企業には、Terran Orbital、SpaceX、Amazon、Eutelsat OneWeb、Telesat、Lockheed Martin Corporation、Northrop Grumman Corporation、Airbus Defence and Space、Thales Alenia Space、AST SpaceMobile、Planet Labs、Viasat、Iridium Communications、SES、Sierra Space などがあります。

主な動向

2025年6月、ノースロップ・グラマン社とマーシャル・ランド・システムズ社は、英国国防省向けの指揮統制ハードウェアソリューションの開発を推進するための覚書(MOU)を締結しました。ノースロップ・グラマン社とマーシャル・ランド・システムズ社は、中短距離防空のための英国の地上防空(GBAD)プログラムを支援するために協力する予定です。

2025年5月、ロッキード・マーティンと、情報通信技術およびデジタルサービス分野における日本の多国籍大手企業である富士通株式会社は、富士通を SPY-7 サブアレイ・スイート電源ライン交換可能ユニット (PS LRU) の供給元とする覚書 (MOU) を締結したと発表しました。イージスシステム搭載艦艇プログラム向けの購入注文は、2025年後半に予定されています。

対象衛星の種類:

• 小型衛星

• 中型衛星(500~1000 kg)

• 大型衛星(500 kg 以上)

• その他の衛星の種類

対象コンポーネント:

• ペイロード

• 搭載コンピュータ

• 構造

• 姿勢制御システム

• 電源システム

• 熱制御システム

• 推進システム

対象サービス種類:

• 衛星IoTバックホール

• 直接衛星通信(D2S)

対象周波数帯:

• Lバンド

• Vバンド

• Sバンド

• Xバンド

• Kuバンド

• Kaバンド

対象アプリケーション:

• 通信

• 地球観測・リモートセンシング

• 科学研究

• 技術実証・研究開発

• 監視・セキュリティ

• ナビゲーションとマッピング

• その他のアプリケーション

対象エンドユーザー:

• 商業

• 政府

• 軍事・防衛

• 学術・研究機関

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋地域その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 執行要約

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 導入

3.2 成長要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバルLEO衛星市場(衛星タイプ別)

5.1 概要

5.2 小型衛星

5.2.1 キューブサット

5.2.2 ナノ衛星(1~10 kg)

5.2.3 マイクロ衛星(10~100 kg)

5.2.4 ミニ衛星(100~500 kg)

5.3 中型衛星(500~1000 kg)

5.4 大型衛星(500 kg超)

5.5 その他の衛星タイプ

6 グローバルLEO衛星市場(コンポーネント別)

6.1 概要

6.2 ペイロード

6.3 オンボードコンピュータ

6.4 構造

6.5 姿勢制御システム

6.6 電源システム

6.7 熱制御システム

6.8 推進システム

7 グローバルLEO衛星市場、サービスタイプ別

7.1 概要

7.2 衛星IoTバックホール

7.3 直接衛星通信(D2S)

8 グローバルLEO衛星市場、周波数帯別

8.1 概要

8.2 Lバンド

8.3 Vバンド

8.4 Sバンド

8.5 Xバンド

8.6 Kuバンド

8.7 Kaバンド

9 グローバルLEO衛星市場(アプリケーション別)

9.1 概要

9.2 通信

9.2.1 ブロードバンドインターネット

9.2.2 モバイル通信

9.2.3 データリレー

9.3 地球観測とリモートセンシング

9.3.1 環境監視

9.3.2 都市計画

9.3.3 農業

9.3.4 災害管理

9.4 科学研究

9.5 技術実証・研究開発

9.6 監視・セキュリティ

9.7 ナビゲーションとマッピング

9.8 その他の用途

10 グローバルLEO衛星市場、エンドユーザー別

10.1 概要

10.2 商業用

10.3 政府

10.4 軍事・防衛

10.5 学術・研究機関

10.6 その他の最終ユーザー

11 グローバルLEO衛星市場、地域別

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 大韓民国

11.4.7 アジア太平洋地域その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米その他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東およびアフリカその他

12 主な動向

12.1 契約、提携、協力、合弁事業

12.2 買収および合併

12.3 新製品の発売

12.4 事業拡大

12.5 その他の主な戦略

13 企業プロファイル

13.1 テラ・オービタル

13.2 スペースX

13.3 アマゾン

13.4 ユーテルサット・ワンウェブ

13.5 テレサット

13.6 ロッキード・マーティン社

13.7 ノースロップ・グラマン社

13.8 エアバス・ディフェンス・アンド・スペース

13.9 ターレス・アレニア・スペース

13.10 AST SpaceMobile

13.11 Planet Labs

13.12 Viasat

13.13 Iridium Communications

13.14 SES

13.15 Sierra Space

表一覧

1 地域別グローバル LEO 衛星市場の見通し(2024 年~2032 年)(百万ドル

2 衛星タイプ別グローバル LEO 衛星市場の見通し(2024 年~2032 年)(百万ドル

3 グローバルLEO衛星市場動向(小型衛星別)(2024-2032年)($MN)

4 グローバルLEO衛星市場動向(キューブサット別)(2024-2032年)($MN)

5 グローバルLEO衛星市場動向(ナノ衛星(1–10 kg)別)(2024-2032年) ($MN)

6 グローバルLEO衛星市場動向:マイクロ衛星(10~100 kg)別(2024-2032年)($MN)

7 グローバルLEO衛星市場動向:ミニ衛星(100~500 kg)別(2024-2032年)($MN)

8 グローバルLEO衛星市場動向(中型衛星(500~1,000 kg))(2024-2032年)($MN)

9 グローバルLEO衛星市場動向(大型衛星(500 kg超))(2024-2032年)($MN)

10 グローバルLEO衛星市場動向(その他の衛星タイプ別)(2024-2032年)($MN)

11 グローバルLEO衛星市場動向(コンポーネント別)(2024-2032年)($MN)

12 グローバルLEO衛星市場動向(ペイロード別)(2024-2032年)($MN)

13 グローバルLEO衛星市場動向(オンボードコンピュータ別)(2024-2032年)($MN)

14 グローバルLEO衛星市場動向(構造別)(2024-2032年)($MN)

15 グローバルLEO衛星市場動向:姿勢制御システム別(2024-2032年)($MN)

16 グローバルLEO衛星市場動向:電力システム別(2024-2032年)($MN)

17 グローバルLEO衛星市場動向:熱制御システム別(2024-2032年) ($MN)

18 グローバルLEO衛星市場動向(推進システム別)(2024-2032年)($MN)

19 グローバルLEO衛星市場動向(サービスタイプ別)(2024-2032年)($MN)

20 グローバルLEO衛星市場動向:衛星IoTバックホール別(2024-2032年)($MN)

21 グローバルLEO衛星市場動向:ダイレクト・トゥ・サテライト(D2S)別(2024-2032年) ($MN)

22 グローバルLEO衛星市場動向、周波数帯別(2024-2032年)($MN)

23 グローバルLEO衛星市場動向、Lバンド別(2024-2032年)($MN)

24 グローバルLEO衛星市場動向、Vバンド別(2024-2032年)($MN)

25 グローバルLEO衛星市場動向、Sバンド別(2024-2032年)($MN)

26 グローバルLEO衛星市場動向(Xバンド別)(2024-2032年)($MN)

27 グローバルLEO衛星市場動向(Kuバンド別)(2024-2032年)($MN)

28 グローバルLEO衛星市場動向(Kaバンド別)(2024-2032年)($MN)

29 グローバルLEO衛星市場動向(用途別)(2024-2032年)($MN)

30 グローバルLEO衛星市場動向(通信用途別)(2024-2032年)($MN)

31 グローバルLEO衛星市場動向、ブロードバンドインターネット別(2024-2032年)($MN)

32 グローバルLEO衛星市場動向、モバイル通信別(2024-2032年)($MN)

33 グローバルLEO衛星市場動向:データリレー別(2024-2032年)($MN)

34 グローバルLEO衛星市場動向:地球観測・リモートセンシング別(2024-2032年)($MN)

35 グローバルLEO衛星市場動向:環境監視別(2024-2032年) ($MN)

36 グローバルLEO衛星市場動向:都市計画分野(2024-2032年) ($MN)

37 グローバルLEO衛星市場動向:農業分野(2024-2032年) ($MN)

38 グローバルLEO衛星市場動向:災害管理分野(2024-2032年) ($MN)

39 グローバルLEO衛星市場動向:科学研究分野別(2024-2032年)($MN)

40 グローバルLEO衛星市場動向:技術実証・研究開発分野別(2024-2032年)($MN)

41 グローバルLEO衛星市場動向(監視・セキュリティ分野)(2024-2032年)($MN)

42 グローバルLEO衛星市場動向(ナビゲーション・マッピング分野)(2024-2032年)($MN)

43 グローバルLEO衛星市場動向(その他の応用分野)(2024-2032年)($MN)

44 グローバルLEO衛星市場動向:エンドユーザー別(2024-2032年)($MN)

45 グローバルLEO衛星市場動向:商業用途別(2024-2032年)($MN)

46 グローバルLEO衛星市場動向:政府機関別(2024-2032年)($MN)

47 グローバルLEO衛星市場動向:軍事・防衛分野別(2024-2032年)($MN)

48 グローバルLEO衛星市場動向:学術・研究機関別(2024-2032年)($MN)

49 グローバルLEO衛星市場動向:その他の最終ユーザー別(2024-2032年)($MN)

❖本調査資料に関するお問い合わせはこちら❖