❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

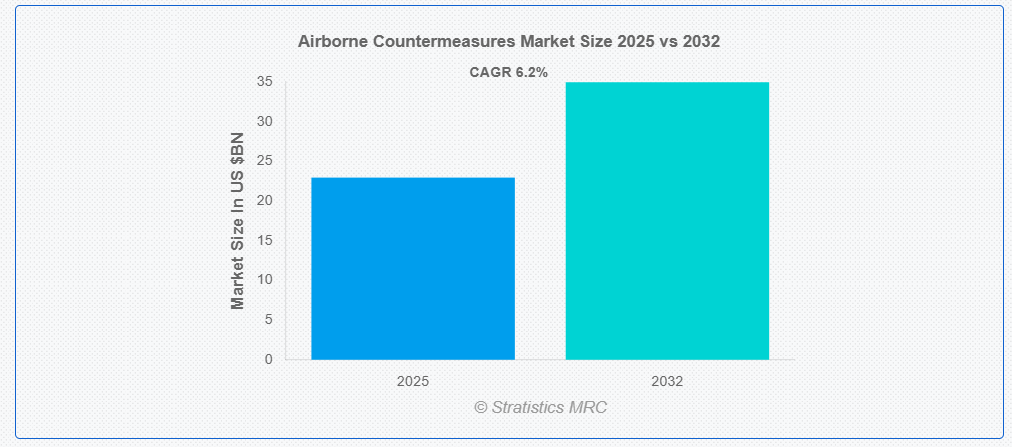

ストラテジスティクスMRCの報告によると、2025年のグローバル航空機搭載型対抗措置市場は$22.94億ドルと推計され、2032年までに$34.95億ドルに達すると予測されています。予測期間中、年平均成長率(CAGR)は6.2%で成長すると見込まれています。航空機に搭載された、レーダー誘導型や赤外線誘導型のミサイルなどの侵入脅威を検知、混乱させ、または破壊するための防御システムは、航空機搭載型対抗措置と呼ばれます。これらのシステムには、敵のレーダーや通信信号を妨害する電子対抗措置(ECM)、航空機のシグネチャを模倣するデコイ、フレア、チャフなどの技術が含まれます。さらに、航空機搭載のセンサーや脅威検出システムと組み合わせることで、敵対的な環境における航空機の生存性を高めるために、航空機搭載型対策システムは不可欠です。

オールド・クロウズ協会(AOC)によると、47 カ国 13,000 人以上の会員が、航空機搭載型対策システムを含む電子戦能力の向上に協力しています。

市場動向:

推進要因:

世界的な軍事費の増加

地政学的緊張、戦争の性質の変化、戦略的抑止力の必要性など、さまざまな要因により、世界の防衛予算は着実に増加しています。先進型の航空機搭載対策システムは、各国が巨額の投資を行っている空軍能力のひとつです。レーダー誘導型および赤外線型脅威に対する生存性を高めるため、このシステムは、旧式および最新型の航空機にとって不可欠なものとなっています。さらに、戦闘機や支援機における電子戦システムの近代化には、米国、中国、インド、NATO加盟国など多くの国が防衛予算の相当部分を割り当てています。

制約要因:

高額な開発・統合費用

航空機搭載型対抗措置システムの開発には、特に次世代型であるDirected Infrared Countermeasures (DIRCM) やDRFMベースのジャマーなどにおいて、多額の研究開発費が必要です。これらのシステムのコストは、過酷な環境での性能保証や航空機アビオニクスとの互換性を確保するための広範なテストが必要であるため増加します。さらに、既存の航空機プラットフォームにこれらのシステムを統合するには、構造設計、電源システム、機内アーキテクチャの大幅な変更が頻繁に必要となります。これにより、防衛予算が限られている国や古い機材を保有する国にとって、初期コストの増加だけでなく、改修に伴う長期の運用停止が必要となるため、実践的ではありません。

機会:

機械学習と人工知能を活用した対抗措置

航空機搭載型対抗措置システムの脅威の認識、評価、対応能力は、AIとMLによって劇的に変革されています。従来のシステムは静的な対応プロトコルと事前プログラムされたライブラリに依存していましたが、AI搭載システムは脅威をより正確に分類し、最適なジャミングまたはデコイ戦略を即時展開し、電磁環境をリアルタイムで適応的に分析する能力を備えています。さらに、この開発により、自動化を改善し、オペレーターの作業負荷を軽減し、困難な複数の脅威に直面した状況での戦闘生存率を向上させる、AI 統合型 EW スイートという新たな機会が生まれています。

脅威:

輸出制限と地政学的不安定

禁輸措置、制裁、輸出制限などの政治的動向は、世界の防衛エコシステムに大きな影響を与えています。ITAR などの国際的な規制により、禁輸措置の対象国では、欧米のサプライチェーンから先進型の航空機搭載型対策機器を入手することが困難になる可能性があります。こうした制限は、市場の低迷やサプライチェーンの困難化につながります。さらに、地政学的な緊張は、長期的な調達プログラムの不確実性、納期の遅延、同盟国間の協力の混乱も引き起こす可能性があります。

COVID-19 の影響:

COVID-19 のパンデミックにより、医療や経済回復への予算の振り替えにより、サプライチェーンの混乱、製造の遅延、防衛調達プログラムの延期が発生し、航空機搭載型対策市場が一時的に混乱しました。生産スケジュールは、ロックダウンや労働力制限の影響を受け、高度な対策技術の研究開発も遅れました。さらに、国際的な防衛展示会や訓練演習が減少したため、市場参加者が自社のイノベーションを実証し、契約を獲得する機会も減少しました。パンデミック後の大規模な軍事準備イニシアチブの一環として、いくつかの政府は航空機搭載型保護システムへの投資を加速または再開しており、防衛および国家安全保障の近代化の重要性が強調されています。

予測期間中は、指向性赤外線対策(DIRCM)セグメントが最大の市場規模を占める見通しです。

予測期間中は、指向性赤外線対策(DIRCM)セグメントが最大の市場シェアを占める見通しです。DIRCM システムとして知られる先進型の防衛技術は、熱探知ミサイルから航空機を防御するために開発されました。これらは、潜在的な脅威を検知し、ミサイルの追尾システムを混乱させたり無効化したりするために、極めて精密な赤外線レーザー光線を照射します。その精度、多様なミサイル脅威への効果的な対応能力、現代の航空機との互換性から、DIRCMは航空防衛の不可欠な要素となっています。さらに、これらのシステムが過酷な環境下での航空機の生存率を大幅に向上させたことが、防衛および軍事航空産業におけるその支配的な市場シェアと継続的な需要を後押ししています。

赤外線対抗措置(IRCM)セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

予測期間中、赤外線対抗措置(IRCM)セグメントは最も高い成長率を記録すると予測されています。赤外線誘導ミサイル脅威の複雑化と、軍事航空機における高度な保護システムへの需要の増加が、この成長の主な要因です。赤外線シーカーを妨害することで、レーザーベースのシステムや方向性赤外線対抗措置などのIRCM技術は、接近するミサイル脅威を効果的に検知、追跡、排除します。さらに、現代の戦争が進化する中で、熱追尾ミサイルから航空資産を保護する緊急の必要性から、IRCMの採用は航空機搭載対抗措置市場において急速に成長しているセグメントです。

最大のシェアを有する地域:

予測期間中、北米地域が最大の市場シェアを占めると予想されています。これは、同地域の膨大な軍事支出と堅固な防衛インフラが主な要因です。同地域の市場は、主要な航空宇宙・防衛企業的存在と航空機搭載型対抗措置技術の開発進展により成長しています。さらに、米国とカナダの軍隊における継続的な近代化イニシアチブにより、ミサイル警告やジャミング技術などの高度な電子戦システムへの需要が高まっています。北米は、戦略的な政府施策と防衛予算の拡大により、現在世界における航空機搭載型対抗措置市場で最も重要な地域プレイヤーとなっています。

最も高いCAGRを示す地域:

予測期間中、アジア太平洋地域は最も高いCAGRを示すと予想されています。中国、インド、日本、韓国など、航空防衛能力の向上を目指す各国における防衛予算の著しい増加が、この成長の主な要因です。同地域は、最先端の対抗措置を搭載した最新鋭の航空機を購入するなど、軍隊の艦隊更新に戦略的な重点を置いているため、市場成長がさらに加速しています。さらに、地政学的緊張の高まりと地域安全保障の懸念が、強力な航空機搭載型対抗措置ソリューションの需要を後押ししており、APACは同分野で急速に拡大する市場となっています。

市場の主要企業

航空機搭載対策市場の主要企業には、BAE Systems Plc., Israel Aerospace Industries (IAI) Ltd., Elbit Systems Ltd., L3Harris Technologies Inc., Aselsan A.S., Thales Group, Lockheed Martin Corporation, General Dynamics Corporation, Textron Systems Inc, Bird Aerosystems Ltd., Leonardo S.p.A., Raytheon Technologies Corporation, Northrop Grumman Corporation, Bharat Electronics Limited , Saab ABなどです。

主な動向

2025年3月、L3Harris Technologies は、FOXTROT プログラム向けに先進型の Falcon® IV 無線機を納入する長期契約をオランダ国防省と締結しました。この契約の金額は 10 億ユーロに達します。Falcon IV 無線機は、世界中ですでに 100 万台以上が導入されている戦術機器との即時相互運用を可能にするものです。

2024年7月、イスラエル最大の防衛企業の一つであるイスラエル・エアロスペース・インダストリーズ(IAI)は、未公開の第三者との間で$10億ドル相当の供給契約を締結したと報じられました。この大規模な契約は5年間で履行され、2029年までに完了する予定です。IAIは契約の詳細や顧客について明かしていませんが、外国メディアはモロッコへの衛星供給に関する契約であると推測しています。

2024年7月、BAEシステムズとシーメンスは、デジタル変革を推進するエンジニアリングと製造技術におけるイノベーションで協力する合意を発表しました。この5年間の合意は、BAEシステムズの設計と製造分野において、未来のエンジニアリングと未来の工場の能力に関する戦略的ロードマップの探索と開発を目的としています。

対象製品:

• 方向性赤外線対抗措置(DIRCM)

• 共通赤外線対抗措置(CIRCM)

• ジャマー

• 自己防衛電子戦システム

• 友敵識別システム(IFF)

• ミサイル接近警告システム(MAWS)

• レーザー警告システム

• レダー警告受信機(RWR)

• 電子対抗措置システム(ECCM)

• 電気機械式ディスペンサー

対象プラットフォーム:

• 軍事用航空機

• 軍事用ヘリコプター

• 無人航空機(UAV)

対象アプリケーション:

• ジャミング

• ミサイル防衛

• 対対抗措置

• レダー欺瞞

• 赤外線対抗措置

対象エンドユーザー:

• 防衛/軍事部隊

• Homeland Security

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル航空機搭載型対抗措置市場(製品別)

5.1 概要

5.2 方向性赤外線対抗措置(DIRCM)

5.3 汎用赤外線対抗措置(CIRCM)

5.4 ジャマー

5.5 自己防衛電子戦スイート

5.6 友敵識別システム(IFF)

5.7 ミサイル接近警告システム(MAWS)

5.8 レーザー警告システム

5.9 レダー警告受信機(RWR)

5.10 電子対抗措置システム(ECCM)

5.11 電気機械式ディスペンサー

6 グローバル航空機搭載対抗措置市場、プラットフォーム別

6.1 概要

6.2 軍事用航空機

6.3 軍事用ヘリコプター

6.4 UAV(無人航空機)

7 グローバル航空機搭載対抗措置市場、用途別

7.1 概要

7.2 ジャミング

7.3 ミサイル防衛

7.4 対対抗措置

7.5 レダー欺瞞

7.6 赤外線対抗措置

8 グローバル航空機搭載対抗措置市場、エンドユーザー別

8.1 概要

8.2 防衛/軍事部隊

8.3 内務安全保障

9 グローバル航空機搭載型対抗措置市場、地域別

9.1 概要

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他の欧州

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋地域その他

9.5 南アメリカ

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南アメリカ地域その他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要な動向

10.1 協定、パートナーシップ、協力関係、合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 事業拡大

10.5 その他の主な戦略

11 企業プロファイル

11.1 BAE システムズ社

11.2 イスラエル・エアロスペース・インダストリーズ(IAI)社

11.3 エルビット・システムズ社

11.4 L3Harris Technologies Inc.

11.5 Aselsan A.S.

11.6 テレスグループ

11.7 ロッキード・マーティン社

11.8 ジェネラル・ダイナミクス社

11.9 テキストロン・システムズ社

11.10 バード・エアロシステムズ社

11.11 レオナルド S.p.A.

11.12 レイセオン・テクノロジーズ社

11.13 ノースロップ・グラマン社

11.14 バーラト・エレクトロニクス社

11.15 サアブ社

表一覧

1 地域別グローバル航空機搭載対策市場の見通し(2024年~2032年)(百万ドル

2 グローバル航空機搭載型対抗措置市場動向(製品別)(2024-2032年)($MN)

3 グローバル航空機搭載型対抗措置市場動向(方向性赤外線対抗措置(DIRCM)別)(2024-2032年)($MN)

4 グローバル航空機搭載型対抗措置市場動向(共通赤外線対抗措置(CIRCM)別)(2024-2032年)($MN)

5 グローバル航空機搭載型対抗措置市場動向(ジャマー別)(2024-2032年)($MN)

6 グローバル航空機搭載型対抗措置市場動向:自己防衛用電子戦スイート別(2024-2032年)($MN)

7 グローバル航空機搭載型対抗措置市場動向:敵味方識別システム(IFF)別(2024-2032年)($MN)

8 グローバル航空機搭載型対抗措置市場動向(ミサイル接近警告システム(MAWS)別)(2024-2032年)($MN)

9 グローバル航空機搭載型対抗措置市場動向(レーザー警告システム別)(2024-2032年)($MN)

10 グローバル航空機搭載対抗措置市場動向:レーダー警告受信機(RWR)別(2024-2032年)($MN)

11 グローバル航空機搭載対抗措置市場動向:電子対抗措置システム(ECCM)別(2024-2032年)($MN)

12 グローバル航空機搭載対抗措置市場動向:電気機械式散布装置別(2024-2032年)($MN)

13 グローバル航空機搭載対抗措置市場動向:プラットフォーム別(2024-2032年)($MN)

14 グローバル航空機搭載型対抗措置市場動向(軍事用航空機別)(2024-2032年)($MN)

15 グローバル航空機搭載型対抗措置市場動向(軍事用ヘリコプター別)(2024-2032年)($MN)

16 グローバル航空機搭載型対抗措置市場動向(UAV(無人航空機)別)(2024-2032年)($MN)

17 グローバル航空機搭載型対抗措置市場動向(用途別)(2024-2032年)($MN)

18 グローバル航空機搭載型対抗措置市場動向(ジャミング別)(2024-2032年)($MN)

19 グローバル航空機搭載型対抗措置市場動向(ミサイル防衛別)(2024-2032年)($MN)

20 グローバル航空機搭載型対抗措置市場動向(対抗措置別)(2024-2032年)($MN)

21 グローバル航空機搭載型対抗措置市場動向(レーダー欺瞞別)(2024-2032年)($MN)

22 グローバル航空機搭載型対抗措置市場動向(赤外線対抗措置別)(2024-2032年)($MN)

23 グローバル航空機搭載型対抗措置市場動向(最終ユーザー別)(2024-2032年)($MN)

24 グローバル航空機搭載型対抗措置市場動向(防衛/軍事部隊別)(2024-2032年)($MN)

25 グローバル航空機搭載型対抗措置市場動向(国土安全保障別)(2024-2032年)($MN)

❖本調査資料に関するお問い合わせはこちら❖