❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

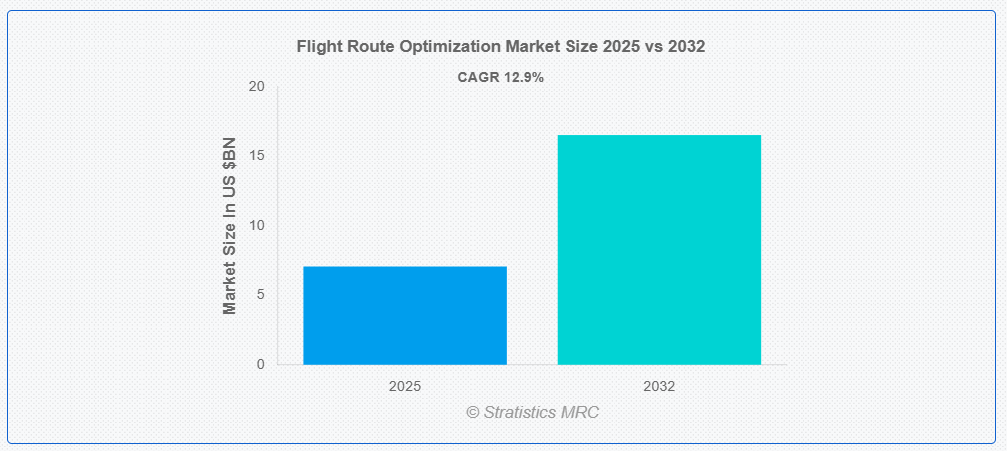

ストラテジックス・MRCの調査によると、グローバルな飛行ルート最適化市場は2025年に$7.07億ドルと推計され、2032年までに$16.53億ドルに達すると予測されています。この市場は、予測期間中に年平均成長率(CAGR)12.9%で成長すると見込まれています。飛行ルート最適化とは、航空機の飛行経路をリアルタイムで戦略的に計画・変更し、効率性を向上させ、燃料消費量を削減し、環境への影響を軽減するプロセスです。衛星ナビゲーション、人工知能、リアルタイム気象データなどの最先端技術を活用することで、航空会社は混雑した空域、不利な気象条件、不要な迂回を回避する最も効果的なルートを決定できます。航空業界の持続可能性目標に沿い、この最適化は運営コストの削減だけでなく、二酸化炭素排出量の削減にも貢献します。

国際航空運送協会(IATA)によると、燃料の節約は1滴でも重要です。2005年の設立以来、同協会の燃料効率ギャップ分析(FEGA)は航空会社に476万トンの燃料削減を実現し、152万トンのCO₂削減に貢献しました。これは監査対象の航空会社平均で4.4%の燃料削減に相当します。

市場動向:

要因:

燃料価格の上昇

燃料は、航空会社の運営において最大の変動費であるため、効率化における重要な分野です。航空会社は、世界的な原油価格の変動と不安定さにより、燃料費の抑制に常に圧力を受けています。最適なルート、高度、速度を選択することで、飛行ルート最適化は航空会社が過剰な燃料消費を削減するのに役立ちます。さらに、主要な航空会社は、ルート計画のわずかな調整を行うだけで、年間数百万ドルの節約が可能です。これらの技術の採用は、燃料価格の急騰に対する対策の必要性によりさらに加速されています。

制約要因:

複雑な空域と規制制限

国家、地域、国際的な法律が複雑に絡み合ったネットワークが空域を規制しており、効率的なルート設定に必要な柔軟性を制限しています。軍事飛行禁止区域、主権空域の制限、国境を越えた調整の不備により、航空機は最も直接的または効果的なルートを飛行できない場合があります。現代の最適化ソフトウェアの利点は、動的再ルート設定の承認を取得する際に困難を伴う古い官僚的手続きによって、一部の領域で相殺されています。アジア、アフリカ、中東の一部など、政治的に敏感な地域や空域が分断された地域では、これらの規制上の障壁が特に顕著です。

機会:

機械学習と人工知能の組み合わせ

AIとML技術の高度化は、予測的かつ適応的な方法で飛行ルートを最適化する巨大な可能性を秘めています。これらのツールは、過去の気象パターン、航空交通の傾向、航空機の性能、燃料消費量などの大規模なデータを分析することで、リアルタイムで意思決定を継続的に改善できます。AI搭載システムは過去の飛行データから学習し、より正確な予測を導き出し、飛行中に動的なルート変更を提案し、燃料効率を段階的に向上させることができます。さらに、航空業界でのAI採用が加速するにつれ、AI機能を備えたルート最適化ソフトウェアが業界標準となることが予想されます。

脅威:

地域規制の整合性の遅れ

世界的な規制の統一性の欠如は、ルート最適化ソリューションが標準化された空域プロトコルに依存しているにもかかわらず、重大な障害となっています。一部の国は国家安全保障の理由から空域を制限したり、性能ベースのナビゲーション(PBN)の導入に消極的だったりします。この分断された規制環境により、航空会社が国際線において最適化されたルートを完全に実施する能力は制限されています。さらに、地域間の基準の不整合やICAOガイドラインの採用遅延により、導入が遅れる可能性があります。特に、発展途上の空域市場ではこの傾向が顕著です。

COVID-19の影響:

COVID-19パンデミックは、世界的な航空交通量の急減と機材の運航停止により、飛行ルート最適化市場に短期的に大きな影響を与えました。航空会社は、国内線と国際線の両方を大幅に削減した結果、予算を削減し、最適化技術への投資を延期し、ソフトウェアプロバイダーとの契約を凍結しました。しかし、この危機はコスト削減と運用効率の向上がいかに重要かを浮き彫りにし、多くの航空会社が長期計画を見直すきっかけとなりました。業界が回復し始めた際、ルート最適化は再び注目を浴びました。これは、燃料効率の向上、コスト削減、予測不能な航空環境におけるレジリエンスの強化に不可欠なツールだからです。

クラウドベースのセグメントは、予測期間中に最大の市場規模を占めると予想されています

クラウドベースのセグメントは、予測期間中に最大の市場シェアを占めると予想されています。航空業界におけるスケーラビリティ、コスト効率、リアルタイムデータ処理の需要増加が、この優位性を後押ししています。クラウドベースのソリューションは、大規模な現地インフラを必要とせずに、航空会社に高度な分析、気象情報、動的ルート変更機能へのアクセスを提供します。さらに、クラウド導入は、他のデジタルシステムとのスムーズな統合とリモートオペレーションの支援能力により、大手航空会社と地域航空会社双方にとって主要な選択肢となっています。これにより、その広範な採用と市場支配が大幅に促進されています。

気象適応型再ルート設定セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

予測期間中、気象適応型再ルート設定セグメントは、予測不能な気象条件下での燃料消費の最小化、遅延防止、安全性の維持という重要な役割から、最も高い成長率を記録すると予測されています。航空会社は、乱気流や極端な気象現象の頻発化に対応するため、飛行中に飛行経路を動的に調整できるシステムへの投資を拡大しています。これらのシステムは、リアルタイムの気象データと予測分析を活用して飛行中にルートを最適化することで、大きな運用上のメリットを提供します。さらに、航空会社が効率性と回復力に優先順位を置く中、気象適応型再ルート設定セグメントは最も急速な成長を遂げています。

最大の市場シェアを有する地域:

予測期間中、北米地域が最大の市場シェアを占めると予想されています。これは、高い航空交通量、高度な航空インフラ、デジタル航空技術の導入が早期に進んだことが主な要因です。同地域では、主要航空会社、航空宇宙企業、FAAのNextGenイニシアチブのような航空交通管理プログラムの存在により、ルート最適化ソリューションの採用が急速に進んでいます。さらに、同地域の優位性は、二酸化炭素排出量の削減への重点、燃料節約技術への投資拡大、パフォーマンスベースナビゲーション(PBN)に対する強力な規制支援にも影響されています。

最も高いCAGRを有する地域:

予測期間中、アジア太平洋地域は最も高いCAGRを示すと予想されています。これは、デジタル変革への投資拡大、航空インフラの成長、航空旅行需要の急増が要因です。中国、インド、東南アジアなどの国における空港と航空会社の拡大に伴い、効果的なルート計画の需要が高まっています。政府の航空交通管理システムの近代化と燃料効率向上に向けた取り組みにより、ルート最適化技術の採用も加速しています。さらに、同地域は航空産業の活況とコスト削減・持続可能性向上の強い推進により、世界最大の成長市場となっています。

市場の主要企業

飛行ルート最適化市場の主要企業には、Collins Aerospace, Honeywell International Inc., Lufthansa Systems AG, Amadeus IT Group SA, SITA Aviation, IBM Corporation, RocketRoute Ltd., Airbus SE, Sabre GLBL Inc, Boeing, ForeFlight LLC, Optym, Smart4Aviation , Air Support A/Sなどがあります。

主な動向

2025年5月、SITAは、グローバルなデジタルトランスフォーメーションソリューションプロバイダーであるInnova Solutionsと、自社製品およびソリューションの近代化および強化に関する5年間の戦略的提携を発表しました。この提携は、SITAのトランジットテクノロジーの将来性を確保すると同時に、より幅広いインターモーダル分野におけるイノベーションの機会を拡大し、北米のお客様の市場ニーズに最適なソリューションを提供するというSITAの使命を支援するものです。

2024年12月、ハネウェルは、航空分野の世界的リーダーであり、世界トップクラスのビジネスジェット機メーカーであるボンバルディア社と、ボンバルディア社の現在および将来の航空機向けに、航空電子工学、推進、衛星通信技術に関する先進技術を提供する戦略的契約を締結したと発表しました。

2024年2月、コリンズ・エアロスペースとHNA Aviation GroupはMRO契約を締結しました。コリンズ・エアロスペースは、HNA Aviation Groupから、北京首都航空、天津航空、西航空、ラッキーエア、広西北部湾航空などの航空サービス子会社向けに、ナセルメンテナンス、修理、オーバーホール(MRO)サービスを提供することになりました。

対象コンポーネント:

• ソフトウェア

• サービス

対象導入:

• オンプレミス

• クラウドベース

対象最適化タイプ:

• 燃料効率の最適化

• 到着時間の最適化

• ルートコストの最小化

• 気象に適応した経路変更

• 排出ガス削減戦略

対象アプリケーション:

• 飛行前計画

• 飛行中ナビゲーション

• 飛行後分析

対象エンドユーザー:

• 商業航空会社

• ビジネスジェット

• 貨物運航事業者

• 軍事・防衛

• UAVおよび特殊ミッション運航事業者

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋地域その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合他社との競争

5 グローバル航空路線最適化市場、コンポーネント別

5.1 概要

5.2 ソフトウェア

5.2.1 ダイナミックルート最適化システム

5.2.2 AI/MLベースの最適化プラットフォーム

5.2.3 飛行計画ツール

5.3 サービス

5.3.1 統合と展開

5.3.2 コンサルティングとトレーニング

5.3.3 サポートとメンテナンス

6 グローバル航空路線最適化市場、展開別

6.1 概要

6.2 オンプレミス

6.3 クラウドベース

7 グローバル航空路線最適化市場、最適化タイプ別

7.1 概要

7.2 燃料効率最適化

7.3 到着時間最適化

7.4 ルートコスト最小化

7.5 気象適応型再ルート設定

7.6 排出量削減戦略

8 グローバル航空路線最適化市場、アプリケーション別

8.1 概要

8.2 事前飛行計画

8.3 飛行中ナビゲーション

8.4 事後分析

9 グローバル航空路線最適化市場(エンドユーザー別)

9.1 概要

9.2 商業航空会社

9.3 ビジネスジェット

9.4 貨物運航事業者

9.5 軍事・防衛

9.6 無人航空機(UAV)および特殊ミッションオペレーター

10 グローバル飛行ルート最適化市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米のその他の地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカのその他の地域

11 主な開発動向

11.1 契約、提携、協力、合弁事業

11.2 買収および合併

11.3 新製品の発売

11.4 事業拡大

11.5 その他の主な戦略

12 企業プロファイル

12.1 コリンズ・エアロスペース

12.2 ハネウェル・インターナショナル

12.3 ルフトハンザ・システムズ

12.4 アマデウス IT グループ

12.5 SITA アビエーション

12.6 IBM コーポレーション

12.7 RocketRoute Ltd.

12.8 エアバス SE

12.9 サブレ GLBL Inc

12.10 ボーイング

12.11 ForeFlight LLC

12.12 Optym

12.13 Smart4Aviation

12.14 Air Support A/S

表一覧

1 グローバル航空路線最適化市場動向(地域別)(2024-2032年)($MN)

2 グローバル航空路線最適化市場動向(コンポーネント別)(2024-2032年)($MN)

3 グローバル航空路線最適化市場動向(ソフトウェア別)(2024-2032年)($MN)

4 グローバル航空路線最適化市場動向(動的路線最適化システム別)(2024-2032年)($MN)

5 グローバル航空路線最適化市場動向(AI/MLベースの最適化プラットフォーム別)(2024-2032年)($MN)

6 グローバル航空路線最適化市場動向、フライト計画ツール別(2024-2032年)($MN)

7 グローバル航空路線最適化市場動向、サービス別(2024-2032年)($MN)

8 グローバル航空路線最適化市場動向、統合・展開別(2024-2032年)($MN)

9 グローバル航空路線最適化市場動向(コンサルティング・トレーニング別)(2024-2032年)($MN)

10 グローバル航空路線最適化市場動向(サポート・メンテナンス別)(2024-2032年)($MN)

11 グローバル航空路線最適化市場動向(展開別)(2024-2032年)($MN)

12 グローバル航空路線最適化市場動向:オンプレミス別(2024-2032年)($MN)

13 グローバル航空路線最適化市場動向:クラウドベース別(2024-2032年)($MN)

14 グローバル航空路線最適化市場動向:最適化タイプ別(2024-2032年)($MN)

15 グローバル航空路線最適化市場動向(燃料効率最適化別)(2024-2032年)($MN)

16 グローバル航空路線最適化市場動向(到着時間最適化別)(2024-2032年)($MN)

17 グローバル航空路線最適化市場動向(路線コスト最小化別)(2024-2032年)($MN)

18 グローバル航空路線最適化市場動向(気象適応型再ルート設定別)(2024-2032年)($MN)

19 グローバル航空路線最適化市場動向(排出量削減戦略別)(2024-2032年)($MN)

20 グローバル航空路線最適化市場動向(用途別)(2024-2032年)($MN)

21 グローバル航空路線最適化市場動向:事前飛行計画別(2024-2032年)($MN)

22 グローバル航空路線最適化市場動向:飛行中ナビゲーション別(2024-2032年)($MN)

23 グローバル航空路線最適化市場動向(事後分析別)(2024-2032年)($MN)

24 グローバル航空路線最適化市場動向(エンドユーザー別)(2024-2032年)($MN)

25 グローバル航空路線最適化市場動向(商業航空会社別)(2024-2032年)($MN)

26 グローバル飛行ルート最適化市場動向(ビジネスジェット別)(2024-2032年)($MN)

27 グローバル飛行ルート最適化市場動向(貨物運航事業者別)(2024-2032年)($MN)

28 グローバル航空路線最適化市場動向(軍事・防衛分野別)(2024-2032年)($MN)

29 グローバル航空路線最適化市場動向(無人航空機(UAV)および特殊ミッション事業者別)(2024-2032年)($MN)

❖本調査資料に関するお問い合わせはこちら❖