❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

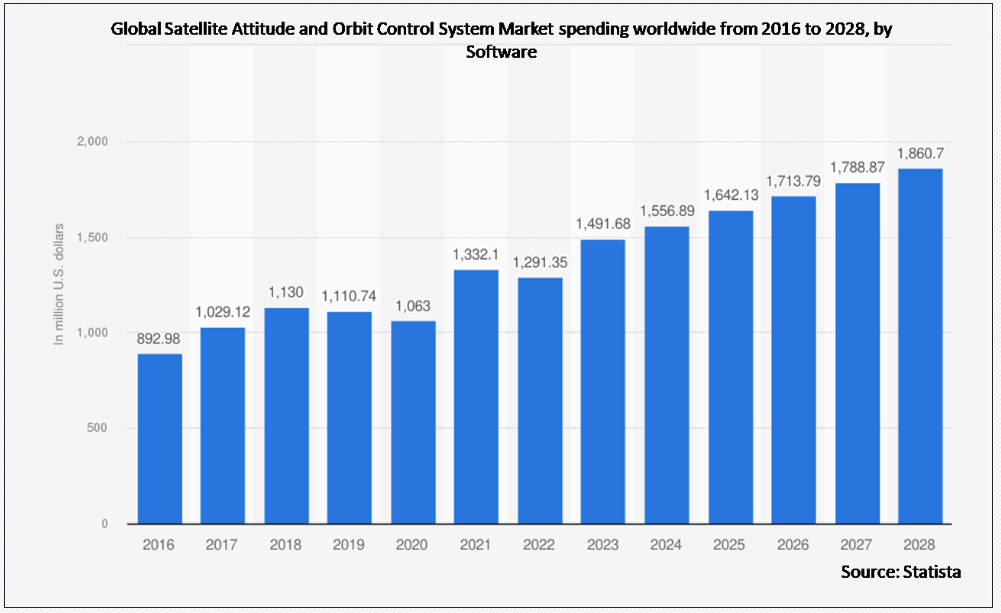

Stratistics MRC によると、世界の衛星姿勢制御&軌道制御システム市場は 2025 年に 10 億 1000 万ドルに達し、予測期間中の CAGR は 12.9% で、2032 年には 23 億 6000 万ドルに達すると予想されています。衛星の向き(姿勢)と軌道(軌道)は、すべての宇宙船に不可欠なサブシステムである衛星姿勢制御&軌道制御システム(AOCS)によって、運用中に維持および調整されます。ミッションの目標に従って、姿勢制御は、衛星のセンサー、アンテナ、および機器が太陽、地球、または宇宙のターゲットに対して正確に方向付けられていることを確認します。その代わりに、軌道管理では、推進システムを使用して、衛星の希望する高度と軌道パラメータを維持しながら、重力、空気抵抗、太陽放射圧による外乱を調整します。

NASA の Suomi NPP ミッションによると、その姿勢決定および制御サブシステム (ADCS) は、4 つのリアクションホイール、3 つの磁気トルクバー、スラスタ、星追跡装置、ジャイロスコープ、 地球センサー、および太陽センサーを使用し、約10秒角(1?)の姿勢精度と約25?m(1?)の位置精度を実現し、運用中のAOCSに典型的な精度を実証しています。

市場動向:

要因:

衛星コンステレーションの増加

低軌道(LEO)コンステレーションの広範な利用は、衛星産業を変革しています。これらのコンステレーションは、数百から数千の衛星で構成され、世界規模のブロードバンドインターネットやその他のサービスを提供することを目的としています。代表的な例として、OneWeb、AmazonのProject Kuiper、SpaceXのStarlinkなどが挙げられます。さらに、コンステレーション内の各衛星に正確な姿勢制御システム(AOCS)を装備することは、正しい軌道位置の維持と衝突防止を保証するために不可欠です。これらの大規模な衛星群を効果的に管理し、市場需要を拡大するためには、スケーラビリティと自動化機能を備えた現代的なAOCSが不可欠です。

制約要因:

高額な開発・統合費用

高度なAOCSの開発には、テストインフラ、ソフトウェア、ハードウェア、および専門人材への大規模な投資が必要です。ミッション固有の精度と信頼性基準を満たすシステムを設計するには、スタートラッカー、リアクションホイール、ジャイロスコープなどの専用コンポーネントが必要です。特に防衛や惑星間探査のような高価値アプリケーションでは、AOCSを電力、ペイロード、推進システムなどの他の衛星サブシステムと統合するための広範なテストと検証も不可欠です。資金が限られたスタートアップや小型衛星メーカーにとって、これらの初期費用は大きな障害となる可能性があります。

機会:

キューブサットと小型衛星ミッションの拡大

小型衛星とキューブサットの軍事、通信、科学研究、地球観測分野での利用拡大により、AOCSプロバイダーには数多くの機会が生まれています。これらの小型プラットフォームは、大学、企業、新規宇宙開発政府機関によって、低コストな宇宙アクセス手段として活用されています。さらに、厳格なサイズ、重量、電力(SWaP)制約内で十分な精度と信頼性を提供できる小型で手頃な価格のAOCSシステム市場が拡大しています。世界的なナノ衛星産業の成長に伴い、これらのミッション向けにプラグアンドプレイ対応のモジュール式AOCSモジュールを開発できる企業は大きな恩恵を受けるでしょう。

脅威:

衝突リスクと宇宙ごみ

軌道上の衛星の数が増加する中で、特に低軌道(LEO)において、宇宙環境は過密化しています。衛星の安全、特にAOCSシステムの運用は、ロケットの段残骸、破片化イベント、放棄された衛星による宇宙ごみによって深刻な脅威にさらされています。応答ホイールやスタートラッカーなどの敏感な部品は、小さな粒子でも損傷を受ける可能性があります。衝突回避アルゴリズムと機動能力をAOCSに組み込む必要性が生じ、これらは複雑さとコストの増加を招きます。さらに、破片は恒常的で増加する懸念事項であり、最悪の場合、制御喪失やミッションの完全な失敗を引き起こす可能性があります。

COVID-19 の影響:

COVID-19 の流行は、衛星姿勢制御&軌道制御システム(AOCS)市場にさまざまな影響を与えました。リアクションホイール、ジャイロスコープ、スタートラッカーなどの重要な AOCS 部品の製造は、世界的なロックダウンやサプライチェーンの混乱による衛星の製造、統合、打ち上げの遅延により、初期段階で特に大きな影響を受けました。多くの民間企業と宇宙機関は、非必須の研究開発活動を停止し、人員を削減しました。しかし、パンデミックはデジタル変革を加速させ、リモートセンシング、地球観測、衛星通信の価値に注目が集まり、これにより衛星技術、特にAOCSへの長期的な投資が強化されました。

低軌道(LEO)セグメントは、予測期間中に最大の市場規模を占めると予想されています

低軌道(LEO)セグメントは、予測期間中に最大の市場シェアを占めると予想されています。この優位性は、SpaceX、OneWeb、Amazonなど、主に低軌道(LEO)で事業を展開する企業が大規模な衛星コンステレーションを迅速に構築していることに起因しています。混雑した軌道環境において、これらの宇宙機は精密な指向制御、衝突回避、効率的な軌道維持を実現するため、高精度なAOCSが必要です。さらに、短い軌道周期と地球への近接性により、制御システムはより高速で感度が高い必要があります。LEO衛星市場の衛星数が増加するにつれ、効果的でスケーラブルなAOCSソリューションの需要は極めて高まっています。

地球観測衛星セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予測されています

予測期間中、地球観測衛星セグメントは最も高い成長率を記録すると予測されています。気候監視、農業、災害救援、都市計画、防衛監視などにおける高解像度画像と地理空間データの需要が世界的に増加していることが、この拡大を後押ししています。安定した撮影位置を維持し、正確な地上目標を保証するために、これらの衛星には非常に正確な AOCS が必要です。さらに、CubeSat や小型衛星の打ち上げ数の増加、および地球観測ミッションへの公的機関と民間企業の参加の増加により、この急速に拡大するアプリケーション分野では、先進型の AOCS システムの採用が進んでいます。

最大のシェアを占める地域:

予測期間中、北米地域は、その高度な宇宙インフラ、多額の政府投資、および Honeywell、Lockheed Martin、Northrop Grumman などの大手航空宇宙企業の存在により、最大の市場シェアを維持すると予想されます。NASA、米国国防総省、および SpaceX や Amazon などの民間企業が、この地域に多数の衛星を配備しています。LEO 衛星コンステレーション、軍事宇宙プログラム、科学研究ミッションへの投資が継続しているため、高性能 AOCS の需要が高まっています。さらに、米国とカナダにおけるイノベーションハブと技術開発により、北米は世界の AOCS 市場をリードしています。

CAGR が最も高い地域:

予測期間中、アジア太平洋地域は、宇宙プログラム支出の増加、衛星ベースのサービス需要の増加、および急速な技術開発に後押しされ、最高の CAGR を記録すると予想されています。通信、ナビゲーション、および地球観測のために、中国、インド、日本、韓国などの国々は衛星のコンステレーションを拡大しています。信頼性の高い AOCS システムの需要は、中国の「一帯一路宇宙情報回廊」や ISRO の衛星群の拡大といった政府支援プロジェクトによってさらに高まっています。さらに、アジア太平洋地域は、民間宇宙企業の台頭とグローバルなパートナーシップにより、この地域全体のイノベーションと商業的拡大が加速しており、重要な成長のホットスポットとなっています。

市場の主要企業

衛星姿勢制御&軌道制御システム市場の主要企業には、 Honeywell International Inc., Leonardo S.p.A., BAE Systems PLC, Lockheed Martin Corporation, Jena-Optronik GmbH, AAC Clyde Space Inc, Maxar Technologies Inc., Bradford Engineering B.V., NewSpace Systems Pty Ltd, Safran SA, Adcole Maryland Aerospace, Northrop Grumman Corporation, Airbus SE, Hyperion Technologies B.V., OHB System AG, Thales Group and Sener Groupなどが挙げられます。

主な動向

2025年6月、レオナルド社とアヴィオネ・クライオヴァ社は、両社の産業連携強化に向けた重要な一歩となる「技術・産業協力協定」を締結しました。この協定は、レオナルド社の C-27J スパルタン航空機、M-345 および M-346 統合訓練システム(ITS)を中心に、複数の分野における協力の可能性を網羅しています。

2024年12月、ハネウェルは、航空分野の世界的リーダーであり、世界トップクラスのビジネスジェット機メーカーであるボンバルディア社と、ボンバルディア社の現在および将来の航空機向けに、航空電子工学、推進、衛星通信技術に関する先進技術を提供する戦略的協定を締結したと発表しました。この提携により、ボンバルディア社の既存のオペレーターベースに、数多くの高付加価値のアップグレードを可能にする新技術が導入されるほか、将来の航空機の革新的な基盤が築かれることになります。

2024年7月、BAEシステムズとシーメンスは、デジタル変革を推進するエンジニアリングと製造技術におけるイノベーションで協力する合意を発表しました。この5年間の合意は、BAEシステムズの設計と製造分野において、未来のエンジニアリングと未来の工場の能力に関する戦略的ロードマップの探索と開発を目的としています。

対象機種:

• 姿勢制御システム

• 軌道制御システム

対象システムの種類:

• モーメントホイール

• リアクションホイール

• 制御モーメントジャイロ

• スラスタ

• 磁気トルク

対象ソリューション:

• ハードウェア

• ソフトウェア

対象衛星質量:

• 10~100kg

• 100~500kg

• 500-1000kg

• 10kg未満

• 1000kg超

対象軌道タイプ:

• 地球同期軌道 (GEO)

• 低地球軌道 (LEO)

• 中地球軌道 (MEO)

• 高楕円軌道 (HEO)

対応アプリケーション:

• 通信衛星

• 地球観測衛星

• ナビゲーション衛星

• 科学研究衛星

• その他のアプリケーション

対応エンドユーザー:

• 商業

• 民間・政府

• 防衛・諜報

• 学術・研究機関

• その他のエンドユーザー

対応地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南アメリカ

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 世界の衛星姿勢制御&軌道制御システム市場、タイプ別

5.1 はじめに

5.2 姿勢制御システム

5.3 軌道制御システム

6 世界の衛星姿勢制御&軌道制御システム市場、システムタイプ別

6.1 概要

6.2 モーメントホイール

6.3 リアクションホイール

6.4 制御モーメントジャイロ

6.5 スラスタ

6.6 磁気トルク

7 ソリューション別グローバル衛星姿勢制御&軌道制御システム市場

7.1 概要

7.2 ハードウェア

7.2.1 センサー

7.2.2 アクチュエータ

7.3 ソフトウェア

8 衛星質量別グローバル衛星姿勢制御&軌道制御システム市場

8.1 はじめに

8.2 10~100kg

8.3 100~500kg

8.4 500~1000kg

8.5 10kg未満

8.6 1000kg以上

9 軌道タイプ別グローバル衛星姿勢制御&軌道制御システム市場

9.1 概要

9.2 地球同期軌道(GEO

9.3 低軌道 (LEO)

9.4 中軌道 (MEO)

9.5 高楕円軌道 (HEO)

10 用途別グローバル衛星姿勢制御&軌道制御システム市場

10.1 はじめに

10.2 通信衛星

10.3 地球観測衛星

10.4 航法衛星

10.5 科学研究衛星

10.6 その他の用途

11 グローバル衛星姿勢制御&軌道制御システム市場、エンドユーザー別

11.1 はじめに

11.2 商用

11.3 民間および政府

11.4 防衛および情報

11.5 学術および研究機関

11.6 その他のエンドユーザー

12 地域別グローバル衛星姿勢制御&軌道制御システム市場

12.1 概要

12.2 北米

12.2.1 米国

12.2.2 カナダ

12.2.3 メキシコ

12.3 ヨーロッパ

12.3.1 ドイツ

12.3.2 イギリス

12.3.3 イタリア

12.3.4 フランス

12.3.5 スペイン

12.3.6 その他のヨーロッパ

12.4 アジア太平洋

12.4.1 日本

12.4.2 中国

12.4.3 インド

12.4.4 オーストラリア

12.4.5 ニュージーランド

12.4.6 韓国

12.4.7 アジア太平洋地域その他

12.5 南アメリカ

12.5.1 アルゼンチン

12.5.2 ブラジル

12.5.3 チリ

12.5.4 南米のその他の地域

12.6 中東・アフリカ

12.6.1 サウジアラビア

12.6.2 アラブ首長国連邦

12.6.3 カタール

12.6.4 南アフリカ

12.6.5 中東およびアフリカその他

13 主な動向

13.1 契約、提携、協力、合弁事業

13.2 買収および合併

13.3 新製品の発売

13.4 事業拡大

13.5 その他の主な戦略

14 企業プロファイル

14.1 ハネウェル・インターナショナル社

14.2 レオナルド S.p.A.

14.3 BAE システムズ社

14.4 ロッキード・マーティン社

14.5 イエナ・オプトロンイク社

14.6 AAC クライド・スペース社

14.7 マクサー・テクノロジーズ社

14.8 ブラッドフォード・エンジニアリング社

14.9 ニュースペース・システムズ社

14.10 サフラン社

14.11 アドコール・メリーランド・エアロスペース社

14.12 ノースロップ・グラマン社

14.13 エアバス社

14.14 ハイペリオン・テクノロジーズ B.V.

14.15 OHB システム AG

14.16 タイラス・グループ

14.17 セナー・グループ

表一覧

1 世界の衛星姿勢制御&軌道制御システム市場の見通し、地域別(2024-2032)(百万ドル

2 世界の衛星姿勢制御&軌道制御システム市場の見通し、タイプ別(2024-2032)(百万ドル)

3 世界の衛星姿勢制御&軌道制御システム市場の見通し、姿勢制御システム別(2024-2032)(百万ドル)

4 衛星姿勢制御&軌道制御システム市場の見通し、軌道制御システム別(2024-2032年)(百万ドル)

5 衛星姿勢制御&軌道制御システム市場の見通し、システムタイプ別(2024-2032年)(百万ドル)

6 モーメントホイール別グローバル衛星姿勢制御&軌道制御システム市場の見通し(2024-2032)(百万ドル)

7 リアクションホイール別グローバル衛星姿勢制御&軌道制御システム市場の見通し(2024-2032)(百万ドル)

8 制御モーメントジャイロによる世界の衛星姿勢制御&軌道制御システム市場の見通し(2024-2032)(百万ドル

9 スラスタによる世界の衛星姿勢制御&軌道制御システム市場の見通し(2024-2032)(百万ドル

10 磁気トルクによる世界の衛星姿勢制御&軌道制御システム市場の見通し(2024-2032年)(百万ドル

11 ソリューション別世界の衛星姿勢制御&軌道制御システム市場の見通し(2024-2032年)(百万ドル

12 ハードウェア別グローバル衛星姿勢制御&軌道制御システム市場の見通し(2024-2032年)(百万ドル

13 センサー別グローバル衛星姿勢制御&軌道制御システム市場の見通し(2024-2032年)(百万ドル

14 アクチュエータ別グローバル衛星姿勢制御&軌道制御システム市場の見通し(2024-2032年)(百万ドル

15 ソフトウェア別グローバル衛星姿勢制御&軌道制御システム市場の見通し(2024-2032年)(百万ドル

16 衛星質量別グローバル衛星姿勢制御&軌道制御システム市場見通し(2024-2032年)(百万ドル

17 10-100kg 別グローバル衛星姿勢制御&軌道制御システム市場見通し(2024-2032年)(百万ドル

18 100~500kg の衛星姿勢制御&軌道制御システムの世界市場見通し(2024~2032 年)(百万ドル)

19 500~1000kg の衛星姿勢制御&軌道制御システムの世界市場見通し(2024~2032 年)(百万ドル)

20 10kg未満の衛星姿勢制御&軌道制御システムの世界市場見通し(2024年~2032年)(百万ドル)

21 1000kg以上の衛星姿勢制御&軌道制御システムの世界市場見通し(2024年~2032年)(百万ドル)

22 衛星姿勢制御&軌道制御システム市場の見通し、軌道タイプ別(2024-2032)(百万ドル)

23 衛星姿勢制御&軌道制御システム市場の見通し、地球同期軌道(GEO)別(2024-2032)(百万ドル)

24 低軌道(LEO)による世界の衛星姿勢制御&軌道制御システム市場の見通し(2024-2032)(百万ドル)

25 中軌道(MEO)による世界の衛星姿勢制御&軌道制御システム市場の見通し(2024-2032)(百万ドル)

26 グローバル衛星姿勢制御&軌道制御システム市場の見通し、高楕円軌道(HEO)別(2024-2032)(百万ドル

27 グローバル衛星姿勢制御&軌道制御システム市場の見通し、用途別(2024-2032)(百万ドル

28 通信衛星による衛星姿勢制御&軌道制御システムの世界市場見通し(2024-2032年)(百万ドル)

29 地球観測衛星による衛星姿勢制御&軌道制御システムの世界市場見通し(2024-2032年)(百万ドル)

30 ナビゲーション衛星別グローバル衛星姿勢制御&軌道制御システム市場の見通し(2024-2032)(百万ドル

31 科学研究衛星による世界の衛星姿勢制御&軌道制御システム市場の見通し(2024-2032年)(百万ドル)

32 その他の用途による世界の衛星姿勢制御&軌道制御システム市場の見通し(2024-2032年)(百万ドル)

33 グローバル衛星姿勢制御&軌道制御システム市場の見通し、エンドユーザー別(2024-2032)(百万ドル)

34 グローバル衛星姿勢制御&軌道制御システム市場の見通し、商業用(2024-2032)(百万ドル)

35 民間および政府によるグローバル衛星姿勢制御&軌道制御システム市場の見通し(2024-2032)(百万ドル)

36 グローバル衛星姿勢制御&軌道制御システム市場の見通し、防衛・情報機関別(2024-2032)(百万ドル

37 グローバル衛星姿勢制御&軌道制御システム市場の見通し、学術・研究機関別(2024-2032)(百万ドル)

38 グローバル衛星姿勢制御&軌道制御システム市場の見通し、その他のエンドユーザー別(2024-2032)(百万ドル)

❖本調査資料に関するお問い合わせはこちら❖