❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

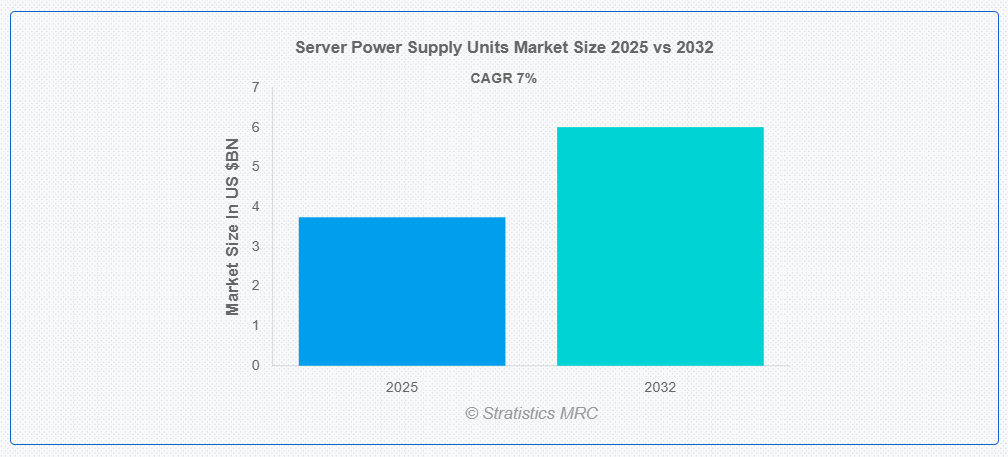

ストラテジックス・MRCの調査によると、グローバルなサーバー電源ユニット市場は2025年に$37億4,000万ドルと推計され、2032年までに$60億1,000万ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)7.0%で成長すると見込まれています。サーバー電源ユニット(PSU)は、外部電源から電気エネルギーをサーバーの内部コンポーネントで使用可能なエネルギーに変換する不可欠な部品です。高負荷に対応し効率的に動作するように設計されており、安定した電力供給を保証し、ハードウェアの損傷やシステムダウンタイムを防止します。サーバーPSUは冗長性を備えており、故障時でも連続運転が可能です。ワット数と効率基準(例:80 PLUS認証)で評価され、電力節約能力を示します。

米国エネルギー省の報告書によると、2020年にデータセンターは合計約700億キロワット時の電力を消費し、これは米国全体の電力消費量の約1.8%を占めています。

市場動向:

主要要因:

データセンターとクラウドコンピューティングの急成長

データセンターとクラウドコンピューティングインフラの急速な拡大は、サーバー電源ユニット市場における主要な成長要因です。企業が多様なワークロードをクラウドに移行するに伴い、高性能サーバーへの需要が急増しています。この成長は、連続した運用を保証するための信頼性が高く効率的な電源ユニットの必要性を高めています。サーバーPSUは、現代のデータセンターのエネルギー集約的な要件を満たし、可用性を維持するために不可欠です。さらに、AI、IoT、ビッグデータ分析の台頭により、サーバーの導入がさらに加速しています。これらの傾向が相まって、先進的な電源技術への持続的な投資が促進されています。

抑制要因:

技術の急速な陳腐化

サーバーアーキテクチャの頻繁なアップグレードにより、既存の PSU は互換性が失われたり、効率が低下したりすることがよくあります。これにより、データセンター運営者は交換コストの増加や在庫の問題に直面することになります。さらに、メーカーは、変化する効率基準やフォームファクタに対応するために、絶えず革新を続けていかなければなりません。小規模企業は頻繁なPSUアップグレードのコストを正当化するのが困難なため、採用が制限される可能性があります。その結果、急速な陳腐化はサーバー電源インフラへの長期投資を妨げる可能性があります。

機会:

モジュール式および冗長設計の採用拡大

モジュール式PSUは、柔軟な構成とメンテナンスの容易さを提供し、重要なサーバー環境でのダウンタイムを削減します。冗長システムは、障害時にバックアップ電源を提供することで信頼性を向上させ、ミッションクリティカルなアプリケーションにとって不可欠です。これらの機能は、ハイパースケールデータセンターやエンタープライズIT環境に特に魅力的です。スケーラブルで故障耐性の高いインフラストラクチャの需要が増加する中、ベンダーはカスタマイズ可能なPSUソリューションに注力しています。このトレンドは、イノベーションを促進し、製造業者に新たな収益源をもたらすと予想されます。

脅威:

設計の複雑さと統合の課題

サーバーアーキテクチャの複雑化は、電源ユニットの統合に課題をもたらしています。多様な電圧、効率、熱要件を満たすPSUをサーバーモデルごとに設計することは、ますます困難になっています。PSU を先進型の冷却システムやコンパクトなサーバー筐体に統合する場合、互換性の問題が発生する可能性があります。さらに、世界的なエネルギー効率規制への準拠を確保することも、設計の負担を増大させています。これらの課題は、製品開発の遅延やメーカーのコスト増加につながる可能性があります。サーバー環境が高度化するにつれて、PSU ベンダーは競争力を維持するために研究開発に投資する必要があります。

COVID-19 の影響

COVID-19パンデミックは当初、グローバルなサプライチェーンを混乱させ、サーバー電源部品の供給に影響を与えました。しかし、リモートワーク、オンラインサービス、デジタルトランスフォーメーションの急増により、データセンターの需要が急増しました。これにより、信頼性の高いサーバーインフラストラクチャ、特に電源ユニットの需要が加速しました。パンデミック後、市場は持続的なデジタル採用とクラウド移行の恩恵を受け続けています。この危機は、事業継続を維持するための耐障害性のある電源システムの重要性を浮き彫りにしました。

単一電源供給セグメントが予測期間中に最大の市場規模を占めると予想されています

単一電源供給セグメントは、予測期間中に最大の市場シェアを占めると予想されています。これは、単一PSUが冗長構成に比べて製造・購入コストが一般的に低いためです。ダウンタイムが許容される非クリティカルなアプリケーションや小規模な企業では、単一の PSU がコンパクトで経済的なソリューションとなります。さらに、PSU の効率と信頼性の向上により、単一の 高品質ユニットで無駄を最小限に抑えた安定した電力を供給できるため、特定のサーバー導入における運用コストと発熱を削減することができます。

予測期間において、医療セグメントは最も高い CAGR を記録すると予想されます

予測期間中、医療分野は医療サービスのデジタル化進展により、最も高い成長率を記録すると予測されています。病院やクリニックは、電子健康記録、テレメディシン、診断システムを支援する堅牢なITインフラへの投資を拡大しています。これらのアプリケーションは信頼性の高いサーバー性能を必要とし、高品質な電源供給ユニットの需要を後押ししています。集中治療環境における連続電源の必要性も、PSUの採用をさらに促進しています。

最大の市場シェアを有する地域:

予測期間中、アジア太平洋地域はデータセンター産業の急成長を背景に、最大の市場シェアを占めると予想されています。中国、インド、シンガポールなどの国では、クラウドサービスとデジタルインフラの急速な拡大が進んでいます。デジタル変革を支援する政府のイニシアチブがサーバーの展開をさらに加速させています。さらに、インターネット普及率とモバイル利用の増加がバックエンドサーバーインフラの需要を後押ししています。主要な電子機器メーカーの存在も地域市場の強固さを支えています。

最も高いCAGRを示す地域:

予測期間中、北米地域は、その先進的な IT エコシステムとイノベーションへの強い注力により、最高の CAGR を記録すると予想されます。米国には、数多くのハイパースケールデータセンターやクラウドサービスプロバイダーが拠点を置き、PSU の需要を継続的に押し上げています。AI、エッジコンピューティング、5G インフラへの投資により、サーバーの要件はさらに拡大しています。エネルギー効率に関する規制の強化により、高性能で環境に優しい PSU の採用が進んでいます。

市場の主要企業

サーバー電源ユニット市場における主要企業には、Delta Electronics, Lite-On Technology Corporation, Compuware, Artesyn Embedded Power, Chicony Power Technology, Acbel Polytech Inc., Murata Power Solutions, Bel Fuse Inc., FSP Group, Enhance Electronics, ZIPPY TECHNOLOGY, China Greatwall Technology, Seasonic Electronics Co. Ltd., Supermicro Computer Inc., and Sure Star Computer.です。

主要な動向:

2025年6月、デルタ・エレクトロニクス・インクは、取締役会において、ACT Genomics Holdings Company Limitedの普通株式最大177,142,221株を最大US$71.78百万で取得する承認を得ました。この取引は、ACT Genomicsの普通株式の各クラスにおける株式の90%以上を取得した場合にのみ完了可能です。

2025年5月、ライトオン・テクノロジーはComputex 2025に参加しました。クアンタ・クラウド・テクノロジー(QCT)と共同で、NVIDIA GB300 NVL72プラットフォームのAIサーバーソリューションを展示しました。このソリューションはNVIDIA MGXアーキテクチャに基づいて構成され、72基のNVIDIA Blackwell Ultra GPUを統合し、企業およびクラウドサービスプロバイダーがスケーラブルで効率的なAIトレーニングと推論環境を構築するための高密度、高帯域幅、低遅延のAI計算プラットフォームを提供します。

対応製品タイプ:

• AC-DC電源ユニット

• DC-DC電源ユニット

• オープンフレーム電源

• 単一電源

• 冗長電源

• 共通冗長電源(CRPS)

• 無停電電源装置(UPS)

• その他の製品タイプ

対応電力範囲:

• 500W未満

• 500W~1000W

• 1000W~2000W

• 2000W超

形状:

• ATX電源ユニット

• 冗長電源ユニット(RPSU)

• ホットスワップ対応電源ユニット

• カスタム/プロプライエタリ電源ユニット

• サーバーシステムインフラストラクチャ(SSI)

• SFX電源ユニット

• PS2電源ユニット

対応効率認証:

• 80 PLUS Bronze

• 80 PLUS Silver

• 80 PLUS Gold

• 80 PLUS Platinum

• 80 PLUS Titanium

対応アプリケーション:

• 銀行、金融サービス、保険(BFSI)

• データセンター

• クラウドサービスプロバイダー(CSP)

• 小売業とEC

• 企業(ITと通信)

• 医療

• 政府と防衛

• 通信システム

• 製造

• その他のアプリケーション

対応地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

・中国

・インド

・オーストラリア

・ニュージーランド

・韓国

・アジア太平洋地域その他

• 南米

・アルゼンチン

・ブラジル

・チリ

・南米地域その他

• 中東・アフリカ

・サウジアラビア

・アラブ首長国連邦

・カタール

・南アフリカ

・中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 アプリケーション分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバルサーバー電源ユニット市場(製品タイプ別)

5.1 概要

5.2 AC-DC電源ユニット

5.3 DC-DC電源ユニット

5.4 オープンフレーム電源ユニット

5.5 単一電源ユニット

5.6 冗長電源ユニット

5.7 共通冗長電源ユニット(CRPS)

5.8 無停電電源装置(UPS)

5.9 その他の製品タイプ

6 グローバルサーバー電源ユニット市場(出力別)

6.1 概要

6.2 500W未満

6.3 500W~1000W

6.4 1000W~2000W

6.5 2000W超

7 グローバルサーバー電源ユニット市場(形状別)

7.1 概要

7.2 ATX電源

7.3 冗長電源ユニット(RPSU)

7.4 ホットスワップ対応PSU

7.5 カスタム/プロプライエタリPSU

7.6 サーバーシステムインフラストラクチャ(SSI)

7.7 SFX電源ユニット

7.8 PS2電源ユニット

8 グローバルサーバー電源ユニット市場、効率認証別

8.1 概要

8.2 80 PLUS ブロンズ

8.3 80 PLUS シルバー

8.4 80 PLUS ゴールド

8.5 80 PLUS プラチナ

8.6 80 PLUS タイタニウム

9 グローバルサーバー電源ユニット市場、用途別

9.1 概要

9.2 銀行、金融サービス、保険(BFSI)

9.3 データセンター

9.4 クラウドサービスプロバイダー(CSP)

9.5 小売・EC

9.6 企業(IT・通信)

9.7 医療

9.8 政府・防衛

9.9 通信システム

9.10 製造業

9.11 その他のアプリケーション

10 グローバルサーバー電源ユニット市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 大韓民国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米のその他の地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要な動向

11.1 協定、提携、協力関係、合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 デルタ・エレクトロニクス

12.2 ライトオン・テクノロジー・コーポレーション

12.3 コンピュウェア

12.4 アーティシン・エンベデッド・パワー

12.5 チコニー・パワー・テクノロジー

12.6 アクベル・ポリテック・インク

12.7 ムラタ パワーソリューションズ

12.8 ベル・フューズ・インク

12.9 FSPグループ

12.10 エンハンス・エレクトロニクス

12.11 ズッピー・テクノロジー

12.12 中国グレートウォール・テクノロジー

12.13 シーズン・エレクトロニクス・コ・リミテッド

12.14 スーパーマイクロ・コンピュータ・インク

12.15 シュア・スター・コンピュータ

表の一覧

1 グローバルサーバー電源ユニット市場動向(地域別)(2024-2032年)($MN)

2 グローバルサーバー電源ユニット市場動向(製品タイプ別)(2024-2032年)($MN)

3 グローバルサーバー電源ユニット市場動向(AC-DC電源ユニット別)(2024-2032年)($MN)

4 グローバルサーバー電源ユニット市場動向(DC-DC電源ユニット別)(2024-2032年)($MN)

5 グローバルサーバー電源ユニット市場動向:オープンフレーム電源(2024-2032年)($MN)

6 グローバルサーバー電源ユニット市場動向:シングル電源(2024-2032年)($MN)

7 グローバルサーバー電源ユニット市場動向:冗長電源(2024-2032年)($MN)

8 グローバルサーバー電源ユニット市場動向:共通冗長電源(CRPS)別(2024-2032年)($MN)

9 グローバルサーバー電源ユニット市場動向:無停電電源装置(UPS)別(2024-2032年)($MN)

10 グローバルサーバー電源ユニット市場動向:その他の製品タイプ別(2024-2032年)($MN)

11 グローバルサーバー電源ユニット市場動向:電力定格別(2024-2032年)($MN)

12 グローバルサーバー電源ユニット市場動向:500W未満(2024-2032年) ($MN)

13 グローバルサーバー電源ユニット市場動向、500W~1000W別(2024-2032年)($MN)

14 グローバルサーバー電源ユニット市場動向、1000W~2000W別(2024-2032年)($MN)

15 グローバルサーバー電源ユニット市場動向(2000W超)(2024-2032年)($MN)

16 グローバルサーバー電源ユニット市場動向(形態別)(2024-2032年)($MN)

17 グローバルサーバー電源ユニット市場動向(ATX電源ユニット別)(2024-2032年) ($MN)

18 グローバルサーバー電源ユニット市場動向(冗長電源ユニット(RPSU)別)(2024-2032年)($MN)

19 グローバルサーバー電源ユニット市場動向(ホットスワップ対応PSU別)(2024-2032年)($MN)

20 グローバルサーバー電源ユニット市場動向:カスタム/プロプライエタリPSU別(2024-2032年)($MN)

21 グローバルサーバー電源ユニット市場動向:サーバーシステムインフラストラクチャ(SSI)別(2024-2032年)($MN)

22 グローバルサーバー電源ユニット市場動向:SFX電源ユニット別(2024-2032年)($MN)

23 グローバルサーバー電源ユニット市場動向:PS2電源ユニット別(2024-2032年)($MN)

24 グローバルサーバー電源ユニット市場動向(効率認証別)(2024-2032年)($MN)

25 グローバルサーバー電源ユニット市場動向(80 PLUS Bronze別)(2024-2032年)($MN)

26 グローバルサーバー電源ユニット市場動向:80 PLUS Silver別(2024-2032年)($MN)

27 グローバルサーバー電源ユニット市場動向:80 PLUS Gold別(2024-2032年)($MN)

28 グローバルサーバー電源ユニット市場動向:80 PLUS Platinum別(2024-2032年) ($MN)

29 グローバルサーバー電源ユニット市場動向(80 PLUS タイタニウム別)(2024-2032年)($MN)

30 グローバルサーバー電源ユニット市場動向(用途別)(2024-2032年)($MN)

31 グローバルサーバー電源ユニット市場動向(銀行、金融サービス、保険(BFSI)別)(2024-2032年)($MN)

32 グローバルサーバー電源ユニット市場動向(データセンター別)(2024-2032年)($MN)

33 グローバルサーバー電源ユニット市場動向(クラウドサービスプロバイダー(CSP)別)(2024-2032年)($MN)

34 グローバルサーバー電源ユニット市場動向(小売・EC別)(2024-2032年)($MN)

35 グローバルサーバー電源ユニット市場動向:企業(IT・通信)別(2024-2032年)($MN)

36 グローバルサーバー電源ユニット市場動向:医療分野別(2024-2032年)($MN)

37 グローバルサーバー電源ユニット市場動向:政府・防衛分野別(2024-2032年) ($MN)

38 グローバルサーバー電源ユニット市場動向(通信システム別)(2024-2032年)($MN)

39 グローバルサーバー電源ユニット市場動向(製造業界別)(2024-2032年)($MN)

40 グローバルサーバー電源ユニット市場動向(その他の用途別)(2024-2032年)($MN)

❖本調査資料に関するお問い合わせはこちら❖