❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

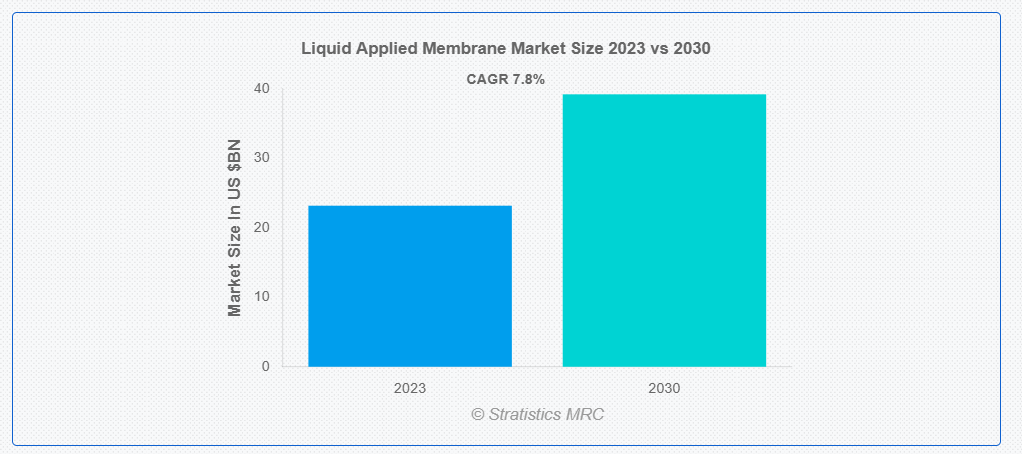

ストラテジスティクスMRCの報告によると、2023年のグローバル液体塗布膜市場は$23.18億ドルと推計され、2030年までに$39.21億ドルに達すると予測されています。予測期間中、年平均成長率(CAGR)は7.8%で成長すると見込まれています。防水と多様な表面の保護に最先端の方法として、液体塗布型膜(LAM)は建設業界で広く活用されています。これらの液体コーティングは、通常、ポリマー改質アスファルト、ポリウレタン、またはエポキシ材料から構成され、塗布後に硬化させて、継ぎ目のない、柔軟で耐久性のあるバリアを形成します。さらに、このバリアは化学物質、水、場合によっては根の浸透にも耐性があるため、プランター、デッキ、地下室、屋根などに適しています。

アメリカ心臓協会によると、週に少なくとも150分の適度な強度の有酸素運動を組み込むことで、心臓病と脳卒中のリスクを大幅に低減できます。

市場動向:

要因:

防水ソリューションの需要拡大

世界的な建設ブームにより、住宅と商業施設の両方の開発が推進される中で、効率的な防水ソリューションの需要が急激に増加しています。液体塗布型防水膜(LAM)は、建物への水害防止における適応性と効率性から、この需要を満たすための主要なソリューションとしてリードしています。建物の構造の健全性は、豪雨、洪水、または地下水位が高い地域において、優れた防水性能に大きく依存しています。さらに、LAMは、多様な基材にシームレスで一体型のバリアを形成するため、構造物の耐久性と寿命を延長したい建築家や建設業者にとって最適な選択肢です。

制約要因:

高額な初期設置コスト

長期的なコスト効果を除けば、一部のプロジェクトではLAMの初期設置コストが大きな障害となる可能性があります。高品質な材料の価格と、表面の準備や膜の適切な施工に必要な労働力を比較すると、伝統的な防水技術よりも初期コストが高くなる場合があります。これにより、予算が限られているクライアントや資金が限られたプロジェクトは、特に短期的なコストが長期的なメリットを上回る地域において、LAMソリューションを選択することを躊躇する可能性があります。

機会:

技術と製品開発の革新

材料科学とポリマー化学の進展は、LAM配合の開発に新たな機会を継続的に提供しています。これらの進展は、硬化時間の短縮、弾性向上、強度向上、外部ストレスへの耐性向上など、より優れた特性を備えた膜の実現につながる可能性があります。さらに、揮発性有機化合物(VOC)の削減と再利用可能性の向上を特徴とする環境に優しい膜を開発することで、持続可能な建築材料の需要増加に対応した新たな市場と用途が創出されます。

脅威:

代替製品の競争

アスファルト製品、セメント系コーティング、シート膜など、数多くの代替防水材がLAM市場に深刻な脅威をもたらしています。これらの代替品は、より確立された市場シェア、初期コストの低さ、または特定の用途での優位性を持つ可能性があり、LAMの広範な採用を阻害する可能性があります。さらに、競合他社が製品の優位性を強調するためのマーケティング戦略に投資する場合、市場競争はさらに激化すると予想されます。

COVID-19の影響:

COVID-19パンデミックは、グローバルなサプライチェーン、プロジェクトのスケジュール、建設活動に重大な混乱を引き起こし、これにより液体塗布膜(LAM)市場にも影響を及ぼしています。ロックダウン措置、ソーシャルディスタンス規則、労働力不足により、プロジェクトの延期やキャンセルが発生し、建設資材市場(LAM製品を含む)が縮小しています。さらに、金融・経済の不確実性により、利害関係者のインフラ投資の遅延や削減が市場拡大を妨げています。また、LAM市場の回復は緩やかなものになると予想され、労働力や材料の不足、不安定な市場状況といった継続的な障害が完全な回復を妨げる一方、建設業界は徐々に回復すると見込まれています。

予測期間中、エラストマー膜セグメントが最大の市場規模を占めると予想されています

エラストマー膜セグメントは通常、最大の市場シェアを占めています。エラストマー膜は強度、適応性、柔軟性に優れているため、水平面と垂直面の両方で多様な防水用途に利用可能です。さらに、これらの膜は構造物の膨張や基材の移動に耐えつつ防水性能を維持できる優れた伸長特性のため、頻繁に選択されています。エラストマー膜は温度変化、紫外線、機械的応力に耐えられるため、プラザデッキ、バルコニー、屋根システム、地下構造物などでの使用が一般的です。

住宅建設セグメントは予測期間中に最も高いCAGRを記録すると予想されています

液体塗布膜(LAM)市場は、住宅建設セクターで最も高いCAGRで成長すると予測されています。住宅建設セクター(一戸建て住宅、集合住宅、住宅複合施設の開発を含む)は、基礎、地下室、屋根など多様な用途における防水ソリューションの需要を牽引しています。さらに、新興経済国における住宅建設活動の堅調な成長は、世界人口の増加、都市化傾向、可処分所得の増加など、複数の要因に起因しています。

最大のシェアを有する地域:

液体塗布型防水膜(LAM)市場において、北米は通常最大のシェアを占めています。この地域の優位性は、厳格な建築基準と規制、大規模なインフラ開発、持続可能な建設実践への強い焦点など、複数の要因に起因しています。北米のLAM業界における市場地位は、確立された主要企業の存在、技術開発、研究開発への大規模な投資によりさらに強化されています。さらに、北米は住宅、商業、産業建設部門における耐久性のある防水ソリューションの需要増加により、グローバルLAM市場で依然としてトップの地位を維持しています。

最も高いCAGRを有する地域:

液体塗布型防水膜(LAM)市場は、アジア太平洋地域で最も高いCAGRで成長すると予測されています。防水ソリューションの需要は、中国、インド、東南アジアなどの国における急速な都市化、人口増加、インフラプロジェクトへの投資拡大に後押しされています。さらに、LAMが建物の耐久性、エネルギー効率、環境持続可能性の向上に役立つという認識の高まりが、同地域の市場拡大をさらに促進しています。また、建設業界の拡大と、政府による建設基準・規制の強化に向けた取り組みも、アジア太平洋地域におけるLAM市場の堅調な成長を支えています。

市場の主要企業

液体塗布膜市場の主要企業には、Henry Company, Carlisle Companies Incorporated, Johns Manville, Fosroc Inc., BASF, Sika AG, GCP Applied Technologies Inc., MAPEI SpA, Kemper System, Dow, Alchimica Building Chemicals, Saint-Gobain Weber, GAF, The Soprema Group, Renolit, Pidilite Industries , Firestone Building Products Companyなどがあります。

主な動向

2024年3月、Carlisle Companies Incorporated は、商業用屋根用プレハブエッジメタルの大手プロバイダーである MTL Holdings を、プライベート・エクイティ・ファームの GreyLion Partners から買収する最終合意を発表しました。現金 4億1000万ドル相当のこの買収は、優れた建築用外皮製品でポートフォリオを強化するという「ビジョン 2030」戦略に沿った、Carlisle にとって戦略的な動きです。

2024年2月、BASFのコーティング部門とINEOSオートモーティブ部門は、自動車用再塗装ボディと塗装の開発に関するグローバルな合意を締結しました。両社は、車両ボディ修理と塗装再塗装における業界標準を超えることを可能にする長期的な戦略的協業にコミットします。このパートナーシップには、持続可能な再塗装ソリューション、専門知識、最新のデジタルカラーマッチングソリューション、およびトレーニングの提供が含まれます。

2023年5月、ダウとニュー・エナジー・ブルーは北米における長期供給契約を発表しました。ニュー・エナジー・ブルーは再生可能な農業残渣からバイオベースのエチレンを製造します。ダウは、このバイオベースのエチレンを購入し、プラスチック製造における二酸化炭素排出量を削減し、輸送、靴、包装などのリサイクル可能な用途に活用する予定です。

対象製品:

• アスファルト膜

• エラストマー膜

• セメント系膜

• その他の種類

販売チャネル:

• 直接販売

• 直接輸入

• ディストリビューター・トレーダー

• 小売業者

適用分野:

• 屋根

• 壁

• 地下構造物

• 建築構造物

• 道路

• その他の用途

対象エンドユーザー:

• 住宅建設

• 商業建設

• 公共インフラ

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋地域その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカ地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合他社との競争

5 グローバル液体塗布膜市場、タイプ別

5.1 概要

5.2 アスファルト系膜

5.3 エラストマー系膜

5.3.1 アクリル系膜

5.3.2 ポリウレタン系膜

5.4 セメント系膜

5.5 その他の種類

6 グローバル液体塗布膜市場、販売チャネル別

6.1 概要

6.2 直接販売

6.3 直接輸入

6.4 卸売業者・貿易業者

6.5 小売業者

7 グローバル液体塗布膜市場(用途別)

7.1 概要

7.2 屋根用

7.2.1 平屋根用

7.2.2 急勾配屋根用

7.2.2.1 高勾配屋根用

7.2.2.2 低勾配屋根用

7.2.2.3 マンサード屋根

7.3 壁

7.4 地下構造物

7.5 建築構造物

7.6 道路

7.7 その他の用途

8 グローバル液体塗布膜市場、エンドユーザー別

8.1 概要

8.2 住宅建設

8.3 商業建築

8.4 公共インフラ

8.5 その他の最終ユーザー

9 グローバル液体塗布膜市場、地域別

9.1 概要

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 大韓民国

9.4.7 アジア太平洋地域その他

9.5 南アメリカ

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南アメリカ地域その他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要な動向

10.1 協定、提携、協力関係、合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 拡張

10.5 その他の主要戦略

11 企業プロファイル

11.1 ヘンリー・カンパニー

11.2 カーライル・カンパニーズ・インコーポレイテッド

11.3 ジョンズ・マンビル

11.4 フォスロック社

11.5 BASF

11.6 シーカ社

11.7 GCP 応用技術社

11.8 MAPEI SpA

11.9 ケンパー・システム

11.10 ダウ

11.11 アルキミカ・ビルディング・ケミカルズ

11.12 サンゴバン・ヴェーバー

11.13 GAF

11.14 ソプレマ・グループ

11.15 レノリット

11.16 ピディライト・インダストリーズ

11.17 ファイアストン・ビルディング・プロダクツ・カンパニー

表一覧

1 地域別液体塗布膜の世界市場見通し(2021年~2030年)(百万ドル)

2 タイプ別液体塗布膜の世界市場見通し(2021年~2030年)(百万ドル)

3 瀝青膜別液体塗布膜の世界市場見通し(2021年~2030年)(百万ドル)

4 グローバル液体塗布膜市場動向(弾性膜別)(2021-2030年)($MN)

5 グローバル液体塗布膜市場動向(アクリル膜別)(2021-2030年)($MN)

6 グローバル液体塗布膜市場動向(ポリウレタン膜別)(2021-2030年)($MN)

7 グローバル液体塗布膜市場動向(セメント系膜別)(2021-2030年)($MN)

8 グローバル液体塗布膜市場動向(その他タイプ別)(2021-2030年)($MN)

9 グローバル液体塗布膜市場動向(販売チャネル別)(2021-2030年)($MN)

10 グローバル液体塗布膜市場動向(直接販売別)(2021-2030年)($MN)

11 グローバル液体塗布膜市場動向(直接輸入別)(2021-2030年)($MN)

12 グローバル液体塗布膜市場動向(販売業者・貿易業者別)(2021-2030年)($MN)

13 グローバル液体塗布膜市場動向(小売業者別)(2021-2030年)($MN)

14 グローバル液体塗布膜市場動向(用途別)(2021-2030年)($MN)

15 グローバル液体塗布膜市場動向(屋根用)(2021-2030年)($MN)

16 グローバル液体塗布膜市場動向(平屋根用)(2021-2030年)($MN)

17 グローバル液体塗布膜市場動向(急勾配屋根用)(2021-2030年)($MN)

18 グローバル液体塗布膜市場動向(壁用)(2021-2030年)($MN)

19 グローバル液体塗布膜市場動向(地下構造物用)(2021-2030年)($MN)

20 グローバル液体塗布膜市場動向(建物構造別)(2021-2030年)($MN)

21 グローバル液体塗布膜市場動向(道路用)(2021-2030年)($MN)

22 グローバル液体塗布膜市場動向(その他の用途別)(2021-2030年)($MN)

23 グローバル液体塗布膜市場動向(最終用途別)(2021-2030年)($MN)

24 グローバル液体塗布膜市場動向(住宅建設別)(2021-2030年)($MN)

25 グローバル液体塗布膜市場動向(商業建設別)(2021-2030年)($MN)

26 グローバル液体塗布膜市場動向(公共インフラ分野別)(2021-2030年)($MN)

27 グローバル液体塗布膜市場動向(その他の最終用途別)(2021-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖