❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

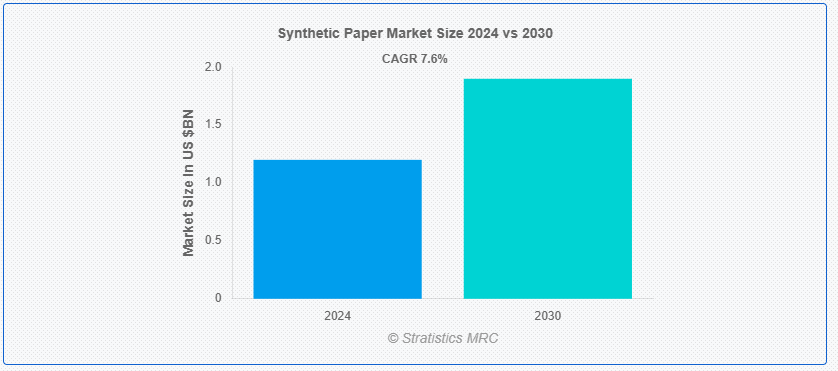

ストラテジックスMRCの調査によると、2024年のグローバル合成紙市場は$1.2億ドルと推計され、2030年までに$1.9億ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)7.6%で成長すると見込まれています。合成紙は、合成ポリマーから製造された耐久性があり環境に優しい素材です。伝統的な紙の外観と触感を再現しつつ、優れた防水性、破れにくさ、耐久性を備えています。印刷、包装、ラベル、屋外用途など幅広い分野で利用されており、プラスチックと紙の利点を組み合わせた合成紙は、従来の紙が急速に劣化しやすい環境に適しています。

国連環境計画(UNEP)によると、環境意識の高まりと規制圧力により、持続可能でリサイクル可能な素材のグローバルな需要が増加しています。

市場動向:

要因:

環境持続可能性への意識の高まり

環境持続可能性への意識の高まりは、合成紙市場における重要な成長要因となっています。消費者と企業が選択の環境影響にますます注目する中、伝統的な素材の代替として持続可能な製品へのシフトが進んでいます。リサイクル可能で非毒性の樹脂から製造される合成紙は、これらのエコフレンドリーなニーズと一致し、多様な業界で需要を拡大しています。

制約:

認識不足

メリットにもかかわらず、合成紙の利点に関する認識不足が制約となっています。多くの潜在的なユーザーは合成紙に馴染みがなかったり、その環境メリットや用途を十分に理解していない場合があります。この知識のギャップは市場成長を妨げる可能性があり、消費者や企業が習慣やコスト・性能に関する誤解から伝統的な紙製品を選択し続ける可能性があります。

機会:

環境配慮型製品への消費者需要の増加

環境配慮型製品への消費者需要の増加は、合成紙市場にとって大きな機会です。世界的な環境意識の高まりに伴い、持続可能で耐久性がありリサイクル可能な素材である合成紙の需要は増加すると予想されます。この傾向は、エコフレンドリーな代替品がますます求められている包装業界などで特に顕著です。

脅威:

代替素材との競争

代替素材との競争は合成紙市場への脅威となります。生分解性や堆肥化可能な素材の革新は、合成紙と同等の環境メリットを提供しつつ、より「自然」や「エコフレンドリー」と認識される可能性があります。この競争は、素材の美観や環境認識が重要な用途において、合成紙の市場シェアを制限する可能性があります。

Covid-19の影響:

Covid-19パンデミックは、サプライチェーンの混乱と複数の業界での需要の一時的な減少により、合成紙市場に混乱をもたらしました。しかし、パンデミックはデジタル化と接触回避ソリューションへの移行を加速させ、合成紙の耐久性と汚染物質への耐性が独自の優位性を発揮しました。その結果、市場は回復傾向にあり、衛生性、耐久性、持続可能性に焦点を当てた材料への注目が高まっています。

コーティング済み合成紙セグメントが予測期間中に最大規模となる見込み

コーティング済み合成紙セグメントが予測期間中に最大規模となる見込みです。コーティング済み合成紙は、印刷適性、耐久性、水・化学薬品・破れに対する耐性を備え、高品質印刷、ラベル、包装などに最適です。過酷な環境下での優れた性能が、多様な産業での採用を促進し、市場成長に大きく貢献しています。

産業用アプリケーションセグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

産業用アプリケーションセグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。この成長は、合成紙が産業用タグ、ラベル、包装材として使用される増加に起因しています。その耐久性、化学薬品耐性、および湿気耐性が評価されているためです。製造業界の拡大と過酷な環境下での耐久性のあるラベルソリューションの需要増加が、このセグメントの成長を後押ししています。

最大のシェアを有する地域:

アジア太平洋地域は合成紙市場で最大のシェアを占め、支配的な地位を維持すると予測されています。この支配的な地位は、急速な工業化、包装・ラベル業界の成長、消費者と企業における環境意識の高まりに支えられています。さらに、中国、日本、インドなどの国々は、大規模な製造基盤と持続可能性への注力の強化により、合成紙の需要を牽引し、この地域の成長を後押ししています。

CAGR が最も高い地域:

アジア太平洋地域も、予測期間において CAGR が最も高く、合成紙市場の急速な成長が見込まれています。この地域の市場成長は、最終用途産業の拡大、持続可能な製品に対する消費者の意識の高まり、および環境の持続可能性を促進する政府支援政策によって後押しされています。新興経済諸国における合成紙の採用拡大と、継続的な技術進歩が、この成長をさらに加速しています。

市場の主要企業

合成紙市場の主要企業には、Yupo Corporation, Nan Ya Plastics Corporation, PPG Industries, Inc., American Profol Inc., Arjobex SAS, Agfa-Gevaert N.V., Seiko Epson Corporation, Toyobo Co., Ltd., Polyplex Corporation Ltd., Relyco Sales, Inc., Cosmo Films Ltd., Neenah, Inc., Transcendia, Inc., MDV Papier- und Kunststoffveredelung GmbH, Mitsubishi Chemical Corporation, Jindal Poly Films Ltd., Innovia Films Limited, HOP Industries Corporation, Shijiazhuang Dadao Packaging Materials Co., Ltd., , Valeron Strength Films等があげられます。

主な開発

2024年4月、インクジェット印刷ソリューションのグローバルリーダーであるAgfaは、Anapurnaプリンターシリーズの新製品「Anapurna Ciervo H3200」を、ISA International Sign Expo(4月10日から12日までフロリダ州オルランドで開催)で発表します。先月、ヨーロッパで開催された FESPA Global Print Expo で成功を収めたこの最先端のワイドフォーマットハイブリッドプリンターは、Agfa の新しい「パワービースト」のひとつとして、北米の印刷サービスプロバイダーにもその威力を発揮する準備が整いました。

2024年3月、セイコーエプソン株式会社は、高性能 6 自由度センサーを搭載した慣性測定ユニット1 (IMU) のラインナップを拡充しました。新製品M-G370PDT(以下「M-G370T」と表記)は、低ノイズのプレミアムモデルで、量産を開始し、2024年2月から出荷を開始しています。

対象製品:

• コーティングなし合成紙

• コーティング済み合成紙

対応素材:

• 両軸延伸ポリプロピレン(BOPP)

• 高密度ポリエチレン(HDPE)

• ポリスチレン(PS)

• 高衝撃ポリスチレン(HIPS)

• ポリエチレンテレフタレート(PET)

• ポリ塩化ビニル(PVC)

• その他の素材種類

製造プロセス対応:

• 共押出フィルム

• 押出平フィルム

• スパンボンド紙

• 合成パルプ

• チューブ状フィルム

機能特性:

• 防水・耐水

• 破れ防止・高耐久性

• 印刷可能・インクジェット対応

• 難燃性

• 油・化学薬品耐性

• その他の機能特性

用途:

• パッケージングラベル

• 産業用アプリケーション

• その他のアプリケーション

対象エンドユーザー:

• 印刷・加工業界

• 食品・飲料業界

• 医薬品・医療業界

• 製造業

• 小売・消費財業界

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 応用分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル合成紙市場(製品別)

5.1 概要

5.2 コーティングなし合成紙

5.3 コーティング済み合成紙

6 グローバル合成紙市場(素材タイプ別)

6.1 概要

6.2 両軸延伸ポリプロピレン(BOPP)

6.3 高密度ポリエチレン(HDPE)

6.4 ポリスチレン(PS)

6.5 高衝撃ポリスチレン(HIPS)

6.6 ポリエチレンテレフタレート(PET)

6.7 ポリビニルクロライド(PVC)

6.8 その他の素材タイプ

7 グローバル合成紙市場(製造プロセス別)

7.1 概要

7.2 共押出フィルム

7.3 押出平膜

7.4 スパンボンド紙

7.5 合成パルプ

7.6 チューブ状フィルム

8 グローバル合成紙市場、機能別

8.1 概要

8.2 防水・耐水

8.3 破れ防止・高耐久性

8.4 印刷可能・インクジェット対応

8.5 難燃性

8.6 油・化学薬品耐性

8.7 その他の機能特性

9 グローバル合成紙市場、用途別

9.1 概要

9.2 パッケージングラベル

9.2.1 インモールドラベル

9.2.2 収縮ラベル

9.2.3 圧敏ラベル

9.2.4 巻き付けラベル

9.2.5 スタックラベル

9.2.6 バーコードラベル

9.2.7 実験室用識別ラベル

9.3 産業用アプリケーション

9.3.1 グラフィックアート

9.3.2 地図

9.3.3 チャート

9.3.4 メニュー

9.3.5 バナー

9.3.6 IDカード

9.3.7 紙袋

9.3.8 印刷

9.4 その他の応用

10 グローバル合成紙市場、エンドユーザー別

10.1 概要

10.2 印刷・加工業界

10.3 食品・飲料業界

10.4 医薬品・医療業界

10.5 製造業

10.6 小売・消費財業界

10.7 その他のエンドユーザー

11 グローバル合成紙市場、地域別

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 欧州その他

11.4 アジア太平洋地域

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋地域その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南アメリカ地域その他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他

12 主要な動向

12.1 協定、提携、協力関係、合弁事業

12.2 買収・合併

12.3 新製品発売

12.4 事業拡大

12.5 その他の主要戦略

13 企業プロファイル

13.1 ユポ・コーポレーション

13.2 ナンヤ・プラスチック・コーポレーション

13.3 PPGインダストリーズ株式会社

13.4 アメリカンプロフォル株式会社

13.5 アルジョベックスSAS

13.6 アグファ・ゲバートN.V.

13.7 セイコーエプソン株式会社

13.8 トヨボ株式会社

13.9 ポリプレックスコーポレーション株式会社

13.10 リリコ・セールス・インク

13.11 コスモ・フィルムズ・リミテッド

13.12 ニーナ・インク

13.13 トランスセンディア・インク

13.14 MDV ペーパー・アンド・プラスチック・ヴェルデールング・GmbH

13.15 三菱化学株式会社

13.16 ジンダル・ポリ・フィルムズ株式会社

13.17 イノビア・フィルムズ・リミテッド

13.18 ホップ・インダストリーズ・コーポレーション

13.19 石家荘大道包装材料株式会社

13.20 バレロン・ストレングス・フィルムズ

表の一覧

1 グローバル合成紙市場動向(地域別)(2022-2030年)($MN)

2 グローバル合成紙市場動向(製品別)(2022-2030年)($MN)

3 グローバル合成紙市場動向(未コーティング合成紙別)(2022-2030年)($MN)

4 グローバル合成紙市場動向(コーティング済み合成紙別)(2022-2030年)($MN)

5 グローバル合成紙市場動向(素材タイプ別)(2022-2030年)($MN)

6 グローバル合成紙市場動向:導入別(2022-2030年)($MN)

7 グローバル合成紙市場動向:バイアキシャル延伸ポリプロピレン(BOPP)別(2022-2030年)($MN)

8 グローバル合成紙市場動向:高密度ポリエチレン(HDPE)別(2022-2030年)($MN)

9 グローバル合成紙市場動向:ポリスチレン(PS)別(2022-2030年)($MN)

10 グローバル合成紙市場動向:高衝撃ポリスチレン(HIPS)別(2022-2030年)($MN)

11 グローバル合成紙市場動向:ポリエチレンテレフタレート(PET)別(2022-2030年)($MN)

12 グローバル合成紙市場動向:ポリ塩化ビニル(PVC)別(2022-2030年)($MN)

13 グローバル合成紙市場動向:その他の素材タイプ別(2022-2030年)($MN)

14 グローバル合成紙市場動向(製造プロセス別)(2022-2030年)($MN)

15 グローバル合成紙市場動向(共押出フィルム別)(2022-2030年)($MN)

16 グローバル合成紙市場動向:押出平膜別(2022-2030年)($MN)

17 グローバル合成紙市場動向:スパンボンド紙別(2022-2030年)($MN)

18 グローバル合成紙市場動向:合成パルプ別(2022-2030年)($MN)

19 グローバル合成紙市場動向:チューブ状フィルム別(2022-2030年)($MN)

20 グローバル合成紙市場動向(機能別)(2022-2030年)($MN)

21 グローバル合成紙市場動向(防水・耐水性別)(2022-2030年)($MN)

22 グローバル合成紙市場動向(破れ防止・高耐久性別)(2022-2030年)($MN)

23 グローバル合成紙市場動向(印刷可能・インクジェット対応別)(2022-2030年)($MN)

24 グローバル合成紙市場動向:難燃性別(2022-2030年)($MN)

25 グローバル合成紙市場動向:油脂・化学薬品耐性別(2022-2030年)($MN)

26 グローバル合成紙市場動向(その他の機能特性別)(2022-2030年)($MN)

27 グローバル合成紙市場動向(用途別)(2022-2030年)($MN)

28 グローバル合成紙市場動向:包装ラベル別(2022-2030年)($MN)

29 グローバル合成紙市場動向:インモールドラベル別(2022-2030年)($MN)

30 グローバル合成紙市場動向(シュリンクラベル別)(2022-2030年)($MN)

31 グローバル合成紙市場動向(圧敏ラベル別)(2022-2030年)($MN)

32 グローバル合成紙市場動向(ラップアラウンドラベル別)(2022-2030年) ($MN)

33 グローバル合成紙市場動向:スタックラベル別(2022-2030年)($MN)

34 グローバル合成紙市場動向:バーコードラベル別(2022-2030年)($MN)

35 グローバル合成紙市場動向:ラボラトリー識別ラベル別(2022-2030年)($MN)

36 グローバル合成紙市場動向:産業用途別(2022-2030年)($MN)

37 グローバル合成紙市場動向(グラフィックアート別)(2022-2030年)($MN)

38 グローバル合成紙市場動向(地図別)(2022-2030年)($MN)

39 グローバル合成紙市場動向(チャート別)(2022-2030年)($MN)

40 グローバル合成紙市場動向:メニュー別(2022-2030年)($MN)

41 グローバル合成紙市場動向:バナー別(2022-2030年)($MN)

42 グローバル合成紙市場動向:IDカード別(2022-2030年)($MN)

43 グローバル合成紙市場動向(紙袋別)(2022-2030年)($MN)

44 グローバル合成紙市場動向(印刷別)(2022-2030年)($MN)

45 グローバル合成紙市場動向(その他の用途別)(2022-2030年)($MN)

46 グローバル合成紙市場動向:最終用途別(2022-2030年)($MN)

47 グローバル合成紙市場動向:印刷・加工業界別(2022-2030年)($MN)

48 グローバル合成紙市場動向、食品・飲料業界別(2022-2030年)($MN)

49 グローバル合成紙市場動向、医薬品・医療業界別(2022-2030年)($MN)

50 グローバル合成紙市場動向:製造業界別(2022-2030年)($MN)

51 グローバル合成紙市場動向:小売・消費財業界別(2022-2030年)($MN)

52 グローバル合成紙市場動向:その他の最終ユーザー別(2022-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖