❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

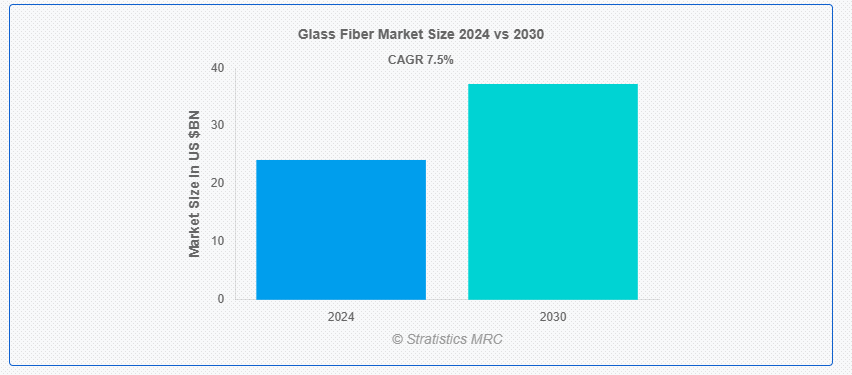

ストラテジックス・MRCの調査によると、2024年のグローバルなガラス繊維市場は$24.15億ドルと推計され、2030年までに$37.27億ドルに達すると予測されています。この期間中の年平均成長率(CAGR)は7.5%と予想されています。ガラス繊維(ファイバーグラス)は、極細のガラス繊維からなる多目的素材です。これらの繊維は通常、マットや布に織り込まれ、樹脂で結合されて強靭で軽量な複合材料が作られます。ガラス繊維は、高い引張強度、柔軟性、熱や腐食への耐性といった優れた機械的特性から、多様な産業で広く活用されています。

米国国勢調査局によると、2024年2月の建設支出は2023年2月の推計値から10.7%増加しました。国際貿易局によると、2021年から2025年までの第14次五カ年計画期間中、中国では新規インフラに約27兆ドルが投入され、その推定価値は4.2兆ユーロに達するとされています。

市場動向:

推進要因:

風力発電設備の増加

風力発電システムの設置台数の増加は、ガラス繊維技術の飛躍的な進歩を後押ししています。風力タービンのブレードに欠かせないガラス繊維は、再生可能エネルギー分野の活況による研究開発の推進の恩恵を受けています。強度、耐久性、軽量性で知られるこの繊維は、より長く、より効率的なタービンブレードの製造に不可欠です。風力タービンは、より高い高度でより強い風力を捉えるために高さが増し、ブレードも長くなっているため、先進型のガラス繊維複合材料の需要がさらに高まっています。さらに、ガラス繊維技術の革新には、より強度の高い材料の採用や製造プロセスの改良など、組成の改良による性能と耐久性の向上も含まれます。

抑制要因:

原材料価格の変動

原材料価格の変動は、ガラス繊維業界にとって大きな課題となっています。ガラス繊維は、シリカ砂、石灰石、その他の化学物質などの原材料から製造されます。これらの原材料の価格は、世界経済の状況、サプライチェーンの混乱、地政学的要因などにより変動します。これらの変動は生産コストに直接影響を及ぼし、製造企業が費用を予測し安定させることを困難にしています。しかし、ガラス繊維業界の企業は、利益率の圧迫や財務不安定性などの運営リスクが増大しています。

機会:

都市化とインフラ開発

都市化とインフラ開発は、ガラス繊維の多様な用途と耐久性により、その需要を後押ししています。都市が拡大するにつれ、建物、道路、橋梁、その他の重要なインフラを建設するために、より強靭で軽量かつ耐久性のある材料の需要が高まっています。ガラス繊維は、細いガラス繊維から構成され、高い強度対重量比と腐食・天候への耐性を有するため、建設用コンクリート、プラスチック、複合材料の強化材として理想的です。さらに、持続可能性への注目が高まる中、ガラス繊維の採用が促進されています。これは、構造物のエネルギー効率と環境適合性を向上させるためです。建物やインフラの構造強度を強化しつつ、維持管理コストを削減する能力は、現代の都市開発におけるその価値をさらに浮き彫りにしています。

脅威:

健康と安全の問題

健康と安全の問題は、ガラス繊維産業の大きな障害となっています。ガラス繊維の製造と取り扱いは、シリカ粉塵などの有害物質への曝露を伴い、適切な対策が講じられない場合、珪肺症などの呼吸器疾患を引き起こす可能性があります。ガラス繊維の製造プロセスでは、高温や化学物質の使用が不可欠であり、安全プロトコルが厳格に遵守されない場合、作業者にやけどや化学物質曝露のリスクが生じます。しかし、ガラス繊維の物理的特性(細く鋭い構造)は、適切な取り扱い技術や保護具を使用しない場合、皮膚刺激や怪我を引き起こす可能性があります。

COVID-19の影響:

COVID-19パンデミックはガラス繊維産業に重大な影響を与えました。当初、サプライチェーンの混乱により原材料の供給遅延や製造工程の遅延が発生し、生産量が減少しました。移動制限やロックダウンはこれらの課題をさらに悪化させ、労働力の確保と事業継続に支障をきたしました。パンデミック中の世界的な経済不確実性による需要の変動は、ガラス繊維製品の市場動向に影響を与えました。しかし、パンデミックは業界内でのリモートワーク技術やデジタル化への取り組みを促進し、デジタル変革の取り組みを加速させました。

予測期間中、パフォーマンスガラス繊維セグメントが最大規模となる見込み

パフォーマンスガラス繊維セグメントが予測期間中最大規模となる見込み。主に断熱材や補強材に使用される従来のガラス繊維とは異なり、高性能ガラス繊維は、より高い強度、耐久性、汎用性という基準を満たすように設計されています。このセグメントは、先進的な製造プロセスと革新的な素材により、ガラス繊維の機械的特性と性能特性の向上に重点を置いています。さらに、特殊なコーティングや添加剤を配合したり、繊維の組成自体を変更したりすることで、製造業者は、現代の技術の進歩によって要求される特定の性能要件に合わせてこれらの繊維をカスタマイズすることができます。

光ファイバーセグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。

光ファイバーセグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。もともと通信用に開発された光ファイバーは、信号損失を最小限に抑えながら、長距離で高速にデータを伝送する比類のない能力により、現在では医療、航空宇宙、自動車など、さまざまな業界で欠かせない存在となっています。この需要により、強度、柔軟性、伝送容量の向上に焦点を当てたガラス繊維製造の継続的な進歩が推進されています。材料科学と製造プロセスの革新により、これまで以上に細く、軽く、耐久性に優れた光ファイバーが製造されるようになり、その用途は従来の用途からさらに拡大しています。

最大の市場シェアを有する地域:

北米地域は、予測期間を通じて市場最大のシェアを占めてきました。同地域では、製造プロセスにおけるリサイクル材料の使用やエネルギー消費の削減など、持続可能な実践がますます採用されています。この移行は環境問題への対応だけでなく、エコフレンドリーな製品への消費者ニーズの高まりとも一致しています。さらに、持続可能性イニシアチブは業界内のイノベーションを促進し、より効率的な製造技術の開発やバイオベース材料の導入を後押ししています。

最も高い年平均成長率(CAGR)を有する地域:

欧州地域は、持続可能でエネルギー効率の高い建設実践が普及していることから、予測期間中に利益率の高い成長が見込まれています。ガラス繊維は軽量で耐久性のある特性から評価されており、建設分野で採用が進んでいます。建設における安全基準の強化を目的とした厳格な規制要件が、伝統的な代替品に比べて優れた強度と耐火性を備えるガラス繊維材料の採用を後押ししています。さらに、欧州における都市部の近代化と拡大を目的としたインフラプロジェクトへの投資増加は、コンクリート補強材や断熱材などの用途におけるガラス繊維複合材の需要をさらに拡大しています。

市場の主要企業

ガラス繊維市場の主要企業には、AGY Holding Corporation、Ashland Global Holdings Inc、BGF Industries, Inc、Celanese Corporation、Chomarat Group、Hexcel Corporation、KCC Corporation、Montex Glass Fibre Industries Pvt. Ltd、日本電気硝子株式会社、PPG Industries などがあります。

主要な動向:

2023年10月、繊維ベースの材料メーカーであるAhlstromは、高性能建築材料向けの新しいガラス繊維ティッシュラインを発表しました。市場が持続可能で高性能な建築材料へと移行する中、Ahlstromはケンタッキー州マディソンビルの製造施設での大規模な投資を完了し、世界中の製造オペレーションを強化しながら、ガラス繊維ティッシュ事業の拡大を継続しています。

2022年9月、ガラス繊維製品分野のリーダーであるSABICは、自動車業界の構造用途向けの新ガラス繊維強化ポリプロピレン複合材の発売を発表しました。

2022年8月、Owens CorningとPultron Compositesは、ガラス繊維鉄筋の製造で協力しました。両社の合弁事業は、より持続可能な製品ソリューションを提供します。これにより、両社はフラットワークと住宅用途向けの「PINKBAR Fiberglas Rebar」と、新規市場における高荷重構造用途向けの「MATEENBAR Fiberglas Rebar」を発売しました。

対象製品:

• 性能ガラス繊維

• Eクラスガラス繊維

対象用途:

• フィルターメディア

• 断熱材

• 光ファイバー

• 補強材

• 複合材料

• その他の用途

対象エンドユーザー:

• 航空宇宙・防衛

• 建築・建設

• 電気・電子

• 輸送

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 執行要約

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 応用分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバルガラス繊維市場(製品別)

5.1 概要

5.2 性能ガラス繊維

5.3 Eクラスガラス繊維

6 グローバルガラス繊維市場(用途別)

6.1 概要

6.2 フィルターメディア

6.3 断熱材

6.4 光ファイバー

6.5 強化材

6.6 複合材料

6.7 その他の用途

7 グローバルガラス繊維市場、エンドユーザー別

7.1 概要

7.2 航空宇宙・防衛

7.3 建築・建設

7.4 電気・電子

7.5 輸送

7.6 その他のエンドユーザー

8 グローバルガラス繊維市場、地域別

8.1 概要

8.2 北米

8.2.1 米国

8.2.2 カナダ

8.2.3 メキシコ

8.3 欧州

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 イタリア

8.3.4 フランス

8.3.5 スペイン

8.3.6 その他の欧州

8.4 アジア太平洋地域

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 オーストラリア

8.4.5 ニュージーランド

8.4.6 韓国

8.4.7 アジア太平洋地域その他

8.5 南米

8.5.1 アルゼンチン

8.5.2 ブラジル

8.5.3 チリ

8.5.4 南米その他

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 アラブ首長国連邦

8.6.3 カタール

8.6.4 南アフリカ

8.6.5 中東・アフリカその他

9 主要な動向

9.1 協定、パートナーシップ、協力関係、合弁事業

9.2 買収・合併

9.3 新製品発売

9.4 拡大

9.5 その他の主要戦略

10 企業プロファイル

10.1 AGYホールディングス・コーポレーション

10.2 アシュランド・グローバル・ホールディングス・インク

10.3 BGFインダストリーズ・インク

10.4 セレネーズ・コーポレーション

10.5 チョマレート・グループ

10.6 ヘクセル・コーポレーション

10.7 KCCコーポレーション

10.8 モンテックス・グラス・ファイバー・インダストリーズ・プライベート・リミテッド

10.9 日本電気ガラス株式会社

10.10 PPGインダストリーズ

表の一覧

1 グローバルガラス繊維市場動向(地域別)(2022-2030年)($MN)

2 グローバルガラス繊維市場動向(製品別)(2022-2030年)($MN)

3 グローバルガラス繊維市場動向(性能別)(2022-2030年)($MN)

4 グローバルガラス繊維市場動向(Eクラス別)(2022-2030年)($MN)

5 グローバルガラス繊維市場動向:用途別(2022-2030年)($MN)

6 グローバルガラス繊維市場動向:フィルターメディア別(2022-2030年)($MN)

7 グローバルガラス繊維市場動向:断熱材別(2022-2030年)($MN)

8 グローバルガラス繊維市場動向:光ファイバー別(2022-2030年)($MN)

9 グローバルガラス繊維市場動向:強化材別(2022-2030年)($MN)

10 グローバルガラス繊維市場動向:複合材料別(2022-2030年) ($MN)

11 グローバルガラス繊維市場動向、その他の用途別(2022-2030年)($MN)

12 グローバルガラス繊維市場動向、最終用途別(2022-2030年)($MN)

13 グローバルガラス繊維市場動向、航空宇宙・防衛分野別(2022-2030年)($MN)

14 グローバルガラス繊維市場動向:建設・建築分野別(2022-2030年)($MN)

15 グローバルガラス繊維市場動向:電気・電子分野別(2022-2030年)($MN)

16 グローバルガラス繊維市場動向:輸送分野別(2022-2030年)($MN)

17 グローバルガラス繊維市場動向(その他の最終用途別)(2022-2030年)($MN)

18 北米ガラス繊維市場動向(国別)(2022-2030年)($MN)

19 北米ガラス繊維市場動向(製品別)(2022-2030年)($MN)

20 北米ガラス繊維市場動向:性能別ガラス繊維(2022-2030年)($MN)

21 北米ガラス繊維市場動向:Eクラスガラス繊維(2022-2030年)($MN)

22 北米ガラス繊維市場動向:用途別(2022-2030年)($MN)

23 北米ガラス繊維市場動向、フィルターメディア別(2022-2030年)($MN)

24 北米ガラス繊維市場動向、断熱材別(2022-2030年)($MN)

25 北米ガラス繊維市場動向、光ファイバー別(2022-2030年)($MN)

26 北米ガラス繊維市場動向:補強材別(2022-2030年)($MN)

27 北米ガラス繊維市場動向:複合材料別(2022-2030年)($MN)

28 北米ガラス繊維市場動向:その他の用途別(2022-2030年)($MN)

29 北米ガラス繊維市場動向:最終用途別(2022-2030年)($MN)

30 北米ガラス繊維市場動向:航空宇宙・防衛分野別(2022-2030年)($MN)

31 北米ガラス繊維市場動向:建設・建築分野別(2022-2030年) ($MN)

32 北米ガラス繊維市場動向、電気・電子用途別(2022-2030年)($MN)

33 北米ガラス繊維市場動向、輸送用途別(2022-2030年)($MN)

34 北米ガラス繊維市場動向、その他の最終用途別(2022-2030年)($MN)

35 欧州ガラス繊維市場動向、国別(2022-2030年)($MN)

36 欧州ガラス繊維市場動向(製品別)(2022-2030年)($MN)

37 欧州ガラス繊維市場動向(高性能ガラス繊維別)(2022-2030年)($MN)

38 欧州ガラス繊維市場動向(Eクラスガラス繊維別)(2022-2030年)($MN)

39 欧州ガラス繊維市場動向(用途別)(2022-2030年)($MN)

40 欧州ガラス繊維市場動向(フィルターメディア別)(2022-2030年)($MN)

41 欧州ガラス繊維市場動向(断熱材別)(2022-2030年)($MN)

42 欧州ガラス繊維市場動向:光ファイバー別(2022-2030年)($MN)

43 欧州ガラス繊維市場動向:強化材別(2022-2030年)($MN)

44 欧州ガラス繊維市場動向:複合材料別(2022-2030年)($MN)

45 欧州ガラス繊維市場動向(用途別)(2022-2030年)($MN)

46 欧州ガラス繊維市場動向(最終用途別)(2022-2030年)($MN)

47 欧州ガラス繊維市場動向(航空宇宙・防衛分野別)(2022-2030年)($MN)

48 欧州ガラス繊維市場動向:建設・建築分野別(2022-2030年)($MN)

49 欧州ガラス繊維市場動向:電気・電子分野別(2022-2030年)($MN)

50 欧州ガラス繊維市場動向:輸送分野別(2022-2030年)($MN)

51 欧州ガラス繊維市場動向(最終用途別)(2022-2030年)($MN)

52 アジア太平洋地域ガラス繊維市場動向(国別)(2022-2030年)($MN)

53 アジア太平洋地域 ガラス繊維市場動向(製品別)(2022-2030年)($MN)

54 アジア太平洋地域 ガラス繊維市場動向(高性能ガラス繊維別)(2022-2030年)($MN)

55 アジア太平洋地域 ガラス繊維市場動向(Eクラスガラス繊維別)(2022-2030年)($MN)

56 アジア太平洋地域 ガラス繊維市場動向(用途別)(2022-2030年)($MN)

57 アジア太平洋地域 ガラス繊維市場動向(フィルターメディア別)(2022-2030年)($MN)

58 アジア太平洋地域 ガラス繊維市場動向(断熱用途別)(2022-2030年)($MN)

59 アジア太平洋地域 ガラス繊維市場動向(光ファイバー用途別)(2022-2030年)($MN)

60 アジア太平洋地域 ガラス繊維市場動向(強化材用途別)(2022-2030年)($MN)

61 アジア太平洋地域 ガラス繊維市場動向(複合材料別)(2022-2030年)($MN)

62 アジア太平洋地域 ガラス繊維市場動向(その他の用途別)(2022-2030年)($MN)

63 アジア太平洋地域 ガラス繊維市場動向、最終用途別(2022-2030年)($MN)

64 アジア太平洋地域 ガラス繊維市場動向、航空宇宙・防衛用途別(2022-2030年)($MN)

65 アジア太平洋地域 ガラス繊維市場動向、建設用途別(2022-2030年)($MN)

66 アジア太平洋地域ガラス繊維市場動向、電気・電子用途別(2022-2030年)($MN)

67 アジア太平洋地域ガラス繊維市場動向、輸送用途別(2022-2030年)($MN)

68 アジア太平洋地域ガラス繊維市場動向、その他の最終用途別(2022-2030年)($MN)

69 南米ガラス繊維市場動向、国別(2022-2030年)($MN)

70 南米ガラス繊維市場動向、製品別(2022-2030年)($MN)

71 南米ガラス繊維市場動向(性能別ガラス繊維)(2022-2030年)($MN)

72 南米ガラス繊維市場動向(Eクラスガラス繊維)(2022-2030年)($MN)

73 南米ガラス繊維市場動向、用途別(2022-2030年)($MN)

74 南米ガラス繊維市場動向、フィルターメディア別(2022-2030年)($MN)

75 南米ガラス繊維市場動向、断熱材別(2022-2030年)($MN)

76 南米ガラス繊維市場動向:光ファイバー別(2022-2030年)($MN)

77 南米ガラス繊維市場動向:強化材別(2022-2030年)($MN)

78 南米ガラス繊維市場動向:複合材料別(2022-2030年)($MN)

79 南米ガラス繊維市場動向、その他の用途別(2022-2030年)($MN)

80 南米ガラス繊維市場動向:最終用途別(2022-2030年)($MN)

81 南米ガラス繊維市場動向:航空宇宙・防衛分野別(2022-2030年)($MN)

82 南米ガラス繊維市場動向:建設・建築分野別(2022-2030年)($MN)

83 南米ガラス繊維市場動向、電気・電子産業別(2022-2030年)($MN)

84 南米ガラス繊維市場動向、輸送産業別(2022-2030年)($MN)

85 南米ガラス繊維市場動向、その他の最終用途別(2022-2030年)($MN)

86 中東・アフリカ ガラス繊維市場動向、国別(2022-2030年)($MN)

87 中東・アフリカ ガラス繊維市場動向、製品別(2022-2030年)($MN)

88 中東・アフリカ ガラス繊維市場動向、性能別ガラス繊維別(2022-2030年)($MN)

89 中東・アフリカ ガラス繊維市場動向、Eクラスガラス繊維別(2022-2030年)($MN)

90 中東・アフリカ ガラス繊維市場動向(用途別)(2022-2030年)($MN)

91 中東・アフリカ ガラス繊維市場動向(フィルターメディア別)(2022-2030年)($MN)

92 中東・アフリカ ガラス繊維市場動向(絶縁用途別)(2022-2030年)($MN)

93 中東・アフリカ ガラス繊維市場動向(光ファイバー用途別)(2022-2030年)($MN)

94 中東・アフリカ ガラス繊維市場動向(補強材別)(2022-2030年)($MN)

95 中東・アフリカ ガラス繊維市場動向(複合材料別)(2022-2030年)($MN)

96 中東・アフリカ ガラス繊維市場動向(その他の用途別)(2022-2030年)($MN)

97 中東・アフリカ ガラス繊維市場動向(用途別)(2022-2030年)($MN)

98 中東・アフリカ ガラス繊維市場動向(航空宇宙・防衛用途別)(2022-2030年)($MN)

99 中東・アフリカ ガラス繊維市場動向(建設・建築分野別)(2022-2030年)($MN)

100 中東・アフリカ ガラス繊維市場動向(電気・電子分野別)(2022-2030年)($MN)

101 中東・アフリカ ガラス繊維市場動向(輸送分野別)(2022-2030年)($MN)

102 中東・アフリカ ガラス繊維市場動向(その他の最終用途別)(2022-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖