❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

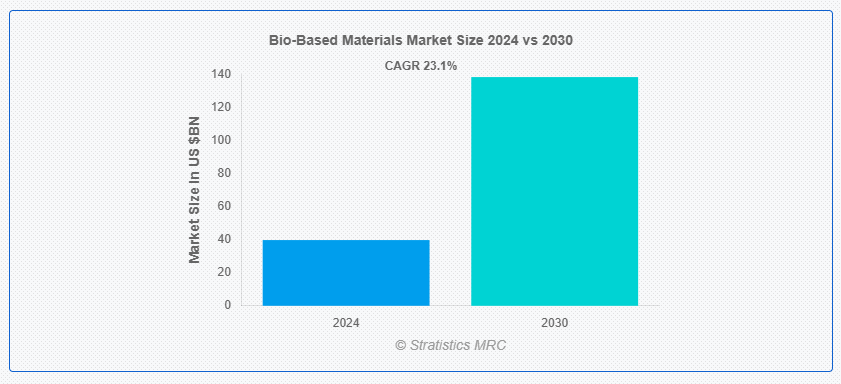

ストラテジスティクスMRCの報告によると、2024年のグローバルなバイオベース材料市場は$39.73億ドルと推計され、2030年までに$138.26億ドルに達すると予測されています。この期間中の年平均成長率(CAGR)は23.1%と推計されています。バイオベース材料は、植物、動物、微生物などの再生可能な生物資源から由来するため、従来の石油由来材料の環境に優しい代替品として注目されています。循環経済に貢献し、二酸化炭素排出量を削減し、化石燃料への依存度を低減するため、これらの素材は持続可能性の推進に不可欠です。さらに、繊維、建設、自動車、包装など、さまざまな業界で、天然繊維、生分解性プラスチック、バイオコンポジット、その他の最先端製品の製造に使用されています。

欧州バイオプラスチック協会によると、消費者の需要の高まりとバイオベース技術の進歩により、バイオベースプラスチックの世界の生産能力は今後数年間で大幅に増加すると予想されています。

市場動向:

要因:

顧客からのグリーン製品への需要

環境意識の高い消費者が持続可能で道徳的かつ環境に優しい製品を選択する傾向が強まる中、市場は変化しています。企業は、消費者の嗜好の変化を受けて、衣料品、個人用ケア製品、包装材など、多様な製品にバイオベース素材を組み込むようになっています。さらに、これらの素材を活用することで、ブランドは競争の激しい市場で差別化を図り、持続可能性を重視する顧客層の拡大に対応できます。

制約要因:

生産コストの増加

バイオベース素材の生産コストは、従来の素材に比べて高いことが、市場拡大の主な障壁の一つです。バイオベース素材の抽出や精製には、高価な専門設備や最先端技術が頻繁に必要となります。さらに、バイオベース製品の原料として使用する特定の作物や有機廃棄物が常に容易に入手できるとは限らず、農業実践への大規模な投資が必要になる場合もあります。消費者が高いコストを負担するため、価格に敏感な市場ではバイオベース製品が競争で不利になる可能性があります。

機会:

エコフレンドリー製品への消費者関心の高まり

環境意識の高まりに伴い、持続可能で環境に優しい製品への消費者需要が増加しており、バイオベース材料にとって大きな機会となっています。消費者は、購入が環境に与える影響を認識しているため、リサイクル可能、生分解性、再生可能資源由来の製品を好む傾向にあります。特に若年層は、持続可能性や倫理的な問題に配慮した購入を重視するため、この傾向を強く支持しています。企業は、消費者の価値観に合致したエコフレンドリーな代替品を導入したり、製品にバイオベース材料を使用したりすることで、この需要を活かすことができます。

脅威:

従来材料との競争

バイオベース材料は、特に石油由来のプラスチックや合成材料など、確立された従来の材料との激しい競争に直面しています。これらの従来の材料は市場で確立されており、長い使用歴、堅固なサプライチェーン、規模の経済性を有しています。多くの業界で、耐久性、熱抵抗性、コスト効率の良さなど、優れた性能特性を提供するため、第一選択となっています。さらに、バイオベースの代替品の普及は、従来型材料の低コストにより依然として大幅に阻害されています。この低コストは、大量生産と確立された技術の結果です。

COVID-19の影響:

バイオベース材料市場は、COVID-19パンデミックにより相反する影響を受けました。労働力不足、サプライチェーンの混乱、産業活動の減少により、生産と流通が一時的に妨げられ、遅延とコスト上昇が発生しました。経済の不確実性により、多くの企業がグリーン技術への投資を延期したため、市場成長は鈍化しました。しかし、パンデミックは環境問題と持続可能性へのグローバルな意識を高め、特に持続可能性と衛生管理が重要な包装や医療業界において、エコフレンドリーな材料の需要を増加させました。

バイオベースのポリエチレンテレフタレート(PET)セグメントは、予測期間中に最大の市場規模を占めると予想されています

バイオベース材料市場において、最大のシェアを占めるセグメントはバイオベースポリエチレンテレフタレート(PET)です。バイオベースPETは、優れた耐久性、リサイクル可能性、既存のPETリサイクルインフラとの互換性から、包装業界で広く使用されており、特に飲料ボトル、食品容器、その他の消費財に活用されています。バイオベースPET市場は、大手企業が製品の品質を損なうことなく持続可能な素材を採用し、環境への影響を軽減する取り組みを進める中で拡大しています。さらに、バイオベースPETのバイオベース素材市場における優位性は、その汎用性に加え、消費者からの強い需要と持続可能な包装ソリューションに関する規制に起因しています。

建設・建築セグメントは、予測期間中に最も高い年平均成長率(CAGR)を示すと予想されています

バイオベース材料市場における建設・建築セグメントは、最も高いCAGRを示すと予測されています。エネルギー効率とグリーン建設のグローバルなトレンドに沿った、環境配慮型で持続可能な建設材料の需要拡大が、この業界の成長を後押ししています。天然繊維、バイオプラスチック、リサイクル有機材料などから得られるバイオベース材料の革新により、建設製品の性能と持続可能性が向上しています。さらに、この傾向は、建設プロジェクトの環境への影響を軽減し、より環境に優しい建設方法に関する法律への遵守という、より広範なコミットメントの反映です。

最大のシェアを有する地域:

バイオベース材料市場は、アジア太平洋地域で最大のシェアを占めると予測されています。中国やインドなどの主要国における急速な工業化、自動車産業と建設産業の拡大、持続可能な製品に対する消費者意識の高まりが、この優位性の主な要因です。この地域は、幅広い製造能力とグリーン技術を支援する政府政策により、市場をリードする好位置にあります。さらに、環境に優しい素材に対する需要と技術の進歩が続く限り、アジア太平洋地域は市場でかなりのシェアを維持すると予想されます。

CAGR が最も高い地域:

バイオベースの素材市場は、ラテンアメリカ地域で最も高い CAGR で成長すると予想されています。持続可能な技術への投資の増加、環境意識の高まり、二酸化炭素排出量削減を促進する政府プログラムが、この成長の主な要因です。同地域の市場拡大は、エコフレンドリーな製品を求める消費者層の拡大、有利な経済状況、バイオベース材料の農業・産業分野での活用拡大など、複数の要因に起因しています。さらに、ラテンアメリカは持続可能性を推進する動きが加速する中、バイオベース材料産業で大幅な成長が見込まれています。

市場の主要企業

バイオベース材料市場の主要企業には、BASF SE, Clariant AG, Solvay, DSM, Braskem S.A, Sumitomo Chemical, Mitsubishi Chemical Corporation, Dow Chemical Company, Covestro, PepsiCo Inc, DuPont de Nemours Inc, Toray Industries, Inc, Coca-Cola Company, Evonik Company , Teijin Limited. などがあります。

主要な動向:

2024年7月、BASFとENGIEは7年間のバイオメタン購入契約(BPA)を締結しました。この契約に基づき、ENGIEは契約期間中、BASFに2.7~3.0テラワット時のバイオメタンを供給します。BASFは、ドイツのルードヴィヒスハーフェンとベルギーのアンтверペンにある製造施設で、化石原料の持続可能な代替品として認証済みのバイオメタンを使用しています。

2024年6月、ソルベイS.A.と、希土類元素およびその他の重要金属の循環サプライチェーンを構築する先進型金属リサイクル企業であるCyclic Materialsは、Cyclic Materialsからソルベイにリサイクル混合希土類酸化物(rMREO)を供給する契約を締結し、2024年後半に出荷を開始すると発表しました。

2024年3月、持続可能性に焦点を当てた特殊化学品企業クラリアントと、そのプロセスパートナーであるルムス・テクノロジーは、中国広東省恵州市に新設される工場におけるイソブタンの脱水素化プロセス向けに、CATOFIN触媒とプロセス技術を提供するため、恵州ボエコ・マテリアルズ株式会社から選定されました。

対象製品:

• バイオベースポリエチレンテレフタレート(PET)

• バイオベースポリエチレン(PE)

• バイオポリカーボネート

• バイオポリアミド

• バイオポリプロピレン(PP)

• その他の種類

適用分野:

• 自動車および輸送

• 電気・電子

• 柔軟包装

• テキスタイル

• 建築・建設

• 消費財

• 硬質包装

• 農業

• ガラス部品

• その他の用途

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 大韓民国

o アジア太平洋地域その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 応用分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合企業の競争

5 グローバルバイオベース材料市場(タイプ別)

5.1 概要

5.2 バイオベースポリエチレンテレフタレート(PET)

5.3 バイオベースポリエチレン(PE)

5.4 バイオポリカーボネート

5.5 バイオポリアミド

5.6 バイオポリプロピレン(PP)

5.7 その他の種類

6 グローバルバイオベース材料市場、用途別

6.1 概要

6.2 自動車・輸送

6.3 電気・電子

6.4 柔軟包装

6.5 繊維

6.6 建築・建設

6.7 消費財

6.8 硬質包装

6.9 農業

6.10 ガラス部品

6.11 その他の用途

7 グローバルバイオベース材料市場、地域別

7.1 概要

7.2 北米

7.2.1 米国

7.2.2 カナダ

7.2.3 メキシコ

7.3 欧州

7.3.1 ドイツ

7.3.2 イギリス

7.3.3 イタリア

7.3.4 フランス

7.3.5 スペイン

7.3.6 その他の欧州

7.4 アジア太平洋地域

7.4.1 日本

7.4.2 中国

7.4.3 インド

7.4.4 オーストラリア

7.4.5 ニュージーランド

7.4.6 韓国

7.4.7 アジア太平洋地域その他

7.5 南アメリカ

7.5.1 アルゼンチン

7.5.2 ブラジル

7.5.3 チリ

7.5.4 南アメリカ地域その他

7.6 中東・アフリカ

7.6.1 サウジアラビア

7.6.2 アラブ首長国連邦

7.6.3 カタール

7.6.4 南アフリカ

7.6.5 中東・アフリカその他

8 主要な動向

8.1 協定、提携、協力関係および合弁事業

8.2 買収・合併

8.3 新製品発売

8.4 事業拡大

8.5 その他の主要戦略

9 企業プロファイル

9.1 BASF SE

9.2 Clariant AG

9.3 Solvay

9.4 DSM

9.5 Braskem S.A

9.6 Sumitomo Chemical

9.7 三菱化学株式会社

9.8 ダウ・ケミカル・カンパニー

9.9 コベストロ

9.10 ペプシコ・インク

9.11 デュポン・デ・ネムール・インク

9.12 東レ株式会社

9.13 コカ・コーラ・カンパニー

9.14 エボニック・カンパニー

9.15 テイジン株式会社

表の一覧

1 グローバルバイオベース材料市場動向(地域別)(2022-2030年)($MN)

2 グローバルバイオベース材料市場動向(種類別)(2022-2030年)($MN)

3 グローバルバイオベース材料市場動向(バイオベースポリエチレンテレフタレート(PET)別) (2022-2030) ($MN)

4 グローバルバイオベース材料市場動向、バイオベースポリエチレン(PE)別(2022-2030) ($MN)

5 グローバルバイオベース材料市場動向、バイオポリカーボネート別(2022-2030) ($MN)

6 グローバルバイオベース材料市場動向、バイオポリマータイプ別(2022-2030年) ($MN)

7 グローバルバイオベース材料市場動向、バイオポリプロピレンタイプ別(2022-2030年) ($MN) (PP) (2022-2030) ($MN)

8 グローバルバイオベース材料市場動向、その他の種類別(2022-2030) ($MN)

9 グローバルバイオベース材料市場動向、用途別(2022-2030) ($MN)

10 グローバルバイオベース材料市場動向:自動車・輸送分野(2022-2030年) ($MN)

11 グローバルバイオベース材料市場動向:電気・電子分野(2022-2030年) ($MN)

12 グローバルバイオベース材料市場動向:フレキシブル包装別(2022-2030年)($MN)

13 グローバルバイオベース材料市場動向:テキスタイル別(2022-2030年)($MN)

14 グローバルバイオベース材料市場動向(建設・建築分野別)(2022-2030年)($MN)

15 グローバルバイオベース材料市場動向(消費財分野別)(2022-2030年)($MN)

16 グローバルバイオベース材料市場動向(硬質包装分野別)(2022-2030年)($MN)

17 グローバルバイオベース材料市場動向(農業分野別)(2022-2030年)($MN)

18 グローバルバイオベース材料市場動向(ガラス部品別)(2022-2030年)($MN)

19 グローバルバイオベース材料市場動向、その他の用途別(2022-2030年)($MN)

20 北米バイオベース材料市場動向、国別(2022-2030年)($MN)

21 北米バイオベース材料市場動向、種類別(2022-2030年)($MN)

22 北米バイオベース材料市場動向:バイオベースポリエチレンテレフタレート(PET)別(2022-2030年)($MN)

23 北米バイオベース材料市場動向:バイオベースポリエチレン (PE) (2022-2030) ($MN)

24 北米バイオベース材料市場動向、バイオポリカーボネート別(2022-2030) ($MN)

25 北米バイオベース材料市場動向、バイオポリアミド別(2022-2030) ($MN)

26 北米バイオベース材料市場動向(バイオポリプロピレン(PP)別)(2022-2030年)($MN)

27 北米バイオベース材料市場動向(その他の種類別)(2022-2030年)($MN)

28 北米バイオベース材料市場動向(用途別)(2022-2030年)($MN)

29 北米バイオベース材料市場動向(自動車・輸送用)(2022-2030年)($MN)

30 北米バイオベース材料市場動向(電気・電子分野別)(2022-2030年)($MN)

31 北米バイオベース材料市場動向(フレキシブル包装分野別)(2022-2030年)($MN)

32 北米バイオベース材料市場動向(テキスタイル分野別)(2022-2030年) ($MN)

33 北米バイオベース材料市場動向(建設・建築分野別)(2022-2030年)($MN)

34 北米バイオベース材料市場動向(消費財分野別)(2022-2030年)($MN)

35 北米バイオベース材料市場動向( rigid packaging 別)(2022-2030年)($MN)

36 北米バイオベース材料市場動向(農業別)(2022-2030年)($MN)

37 北米バイオベース材料市場動向(ガラス部品別)(2022-2030年)($MN)

38 北米バイオベース材料市場動向(その他の用途別)(2022-2030年)($MN)

39 欧州バイオベース材料市場動向(国別)(2022-2030年)($MN)

40 欧州バイオベース材料市場動向(タイプ別)(2022-2030年)($MN)

41 欧州バイオベース材料市場動向(バイオベースポリエチレンテレフタレート(PET)別)(2022-2030年)($MN)

42 欧州バイオベース材料市場動向(バイオベースポリエチレン(PE)別)(2022-2030年)($MN)

43 欧州バイオベース材料市場動向(バイオポリカーボネート別)(2022-2030年)($MN)

44 欧州バイオベース材料市場動向:バイオベースポリアミド別(2022-2030年)($MN)

45 欧州バイオベース材料市場動向:バイオベースポリプロピレン(PP)別(2022-2030年)($MN)

46 欧州バイオベース材料市場動向(その他の種類別)(2022-2030年)($MN)

47 欧州バイオベース材料市場動向(用途別)(2022-2030年)($MN)

48 欧州バイオベース材料市場動向(自動車・輸送用)(2022-2030年)($MN)

49 欧州バイオベース材料市場動向(電気・電子分野別)(2022-2030年)($MN)

50 欧州バイオベース材料市場動向(フレキシブル包装分野別)(2022-2030年)($MN)

51 欧州バイオベース材料市場動向(テキスタイル分野)(2022-2030年)($MN)

52 欧州バイオベース材料市場動向(建設・建築分野)(2022-2030年)($MN)

53 欧州バイオベース材料市場動向(消費者製品分野)(2022-2030年)($MN)

54 欧州バイオベース材料市場動向(硬質包装分野)(2022-2030年)($MN)

55 欧州バイオベース材料市場動向(農業分野別)(2022-2030年)($MN)

56 欧州バイオベース材料市場動向(ガラス部品分野別)(2022-2030年)($MN)

57 欧州バイオベース材料市場動向(その他の用途別)(2022-2030年)($MN)

58 アジア太平洋地域バイオベース材料市場動向(国別)(2022-2030年)($MN)

59 アジア太平洋地域バイオベース材料市場動向(種類別)(2022-2030年)($MN)

60 アジア太平洋地域バイオベース材料市場動向、バイオベースポリエチレンテレフタレート(PET)別(2022-2030年)($MN)

61 アジア太平洋地域バイオベース材料市場動向、バイオベースポリエチレン(PE)別(2022-2030年)($MN)

62 アジア太平洋地域バイオベース材料市場動向(バイオポリカーボネート別)(2022-2030年)($MN)

63 アジア太平洋地域バイオベース材料市場動向(バイオベースポリアミド別)(2022-2030年)($MN)

64 アジア太平洋地域バイオベース材料市場動向(バイオベースポリプロピレン(PP)別)(2022-2030年)($MN)

65 アジア太平洋地域バイオベース材料市場動向(その他の種類別)(2022-2030年)($MN)

66 アジア太平洋地域バイオベース材料市場動向(用途別)(2022-2030年)($MN)

67 アジア太平洋地域バイオベース材料市場動向(自動車・輸送用)(2022-2030年)($MN)

68 アジア太平洋地域バイオベース材料市場動向(電気・電子分野別)(2022-2030年)($MN)

69 アジア太平洋地域バイオベース材料市場動向(フレキシブル包装分野別)(2022-2030年)($MN)

70 アジア太平洋地域バイオベース材料市場動向(テキスタイル分野別)(2022-2030年) ($MN)

71 アジア太平洋地域バイオベース材料市場動向(建設・建築分野別)(2022-2030年)($MN)

72 アジア太平洋地域バイオベース材料市場動向(消費財分野別)(2022-2030年) ($MN)

73 アジア太平洋地域バイオベース材料市場動向( rigid packaging 部門)(2022-2030年) ($MN)

74 アジア太平洋地域バイオベース材料市場動向(農業部門)(2022-2030年) ($MN)

75 アジア太平洋地域バイオベース材料市場動向(ガラス部品別)(2022-2030年)($MN)

76 アジア太平洋地域バイオベース材料市場動向(その他の用途別)(2022-2030年)($MN)

77 南米バイオベース材料市場動向(国別)(2022-2030年)($MN)

78 南米バイオベース材料市場動向(種類別)(2022-2030年)($MN)

79 南米バイオベース材料市場動向(バイオベースポリエチレンテレフタレート(PET)別)(2022-2030年)($MN) (PET) (2022-2030) ($MN)

80 南米バイオベース材料市場動向、バイオベースポリエチレン(PE)別(2022-2030) ($MN)

81 南米バイオベース材料市場動向、バイオポリカーボネート別(2022-2030) ($MN)

82 南米 バイオベース材料市場動向(バイオベースポリアミド別)(2022-2030年)($MN)

83 南米 バイオベース材料市場動向(バイオベースポリプロピレン(PP)別)(2022-2030年)($MN)

84 南米バイオベース材料市場動向(その他の種類別)(2022-2030年)($MN)

85 南米バイオベース材料市場動向(用途別)(2022-2030年)($MN)

86 南米バイオベース材料市場動向(自動車・輸送用)(2022-2030年)($MN)

87 南米バイオベース材料市場動向(電気・電子分野別)(2022-2030年)($MN)

88 南米バイオベース材料市場動向(用途別)(2022-2030年)($MN)

89 南米バイオベース材料市場動向(用途別)(テキスタイル)(2022-2030年)($MN)

90 南米バイオベース材料市場動向:建設・建築分野別(2022-2030年)($MN)

91 南米バイオベース材料市場動向:消費財分野別(2022-2030年)($MN)

92 南米バイオベース材料市場動向(2022-2030年)($MN)

93 南米バイオベース材料市場動向(農業分野)(2022-2030年)($MN)

94 南米バイオベース材料市場動向(ガラス部品分野)(2022-2030年) ($MN)

95 南米バイオベース材料市場動向、その他の用途別(2022-2030年)($MN)

96 中東・アフリカ地域バイオベース材料市場動向(国別)(2022-2030年)($MN)

97 中東・アフリカ地域バイオベース材料市場動向(種類別)(2022-2030年)($MN)

98 中東・アフリカ地域バイオベース材料市場動向(バイオベースポリエチレンテレフタレート(PET)別)(2022-2030年)($MN)

99 中東・アフリカ地域バイオベース材料市場動向(バイオベースポリエチレン(PE)別)(2022-2030年)($MN)

100 中東・アフリカ バイオベース材料市場動向(バイオポリカーボネート別)(2022-2030年)($MN)

101 中東・アフリカ バイオベース材料市場動向(バイオポリアミド別)(2022-2030年)($MN)

102 中東・アフリカ地域バイオベース材料市場動向:バイオポリプロピレン(PP)別(2022-2030年)($MN)

103 中東・アフリカ地域バイオベース材料市場動向:その他の種類別(2022-2030年) ($MN)

104 中東・アフリカ バイオベース材料市場動向、用途別(2022-2030年)($MN)

105 中東・アフリカ バイオベース材料市場動向、自動車・輸送用(2022-2030年)($MN)

106 中東・アフリカ地域バイオベース材料市場動向(電気・電子分野別)(2022-2030年)($MN)

107 中東・アフリカ地域 バイオベース材料市場動向(用途別)(2022-2030年)($MN)

108 中東・アフリカ地域 バイオベース材料市場動向(テキスタイル別)(2022-2030年)($MN)

109 中東・アフリカ地域バイオベース材料市場動向(建設・建築分野別)(2022-2030年)($MN)

110 中東・アフリカ地域バイオベース材料市場動向(消費者製品分野)(2022-2030年)($MN)

111 中東・アフリカ地域バイオベース材料市場動向(硬質包装分野)(2022-2030年)($MN)

112 中東・アフリカ バイオベース材料市場動向(農業分野別)(2022-2030年)($MN)

113 中東・アフリカ バイオベース材料市場動向(ガラス部品分野別)(2022-2030年)($MN)

114 中東・アフリカ地域 バイオベース材料市場動向(その他の用途別)(2022-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖