❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

日本の建設市場規模と予測

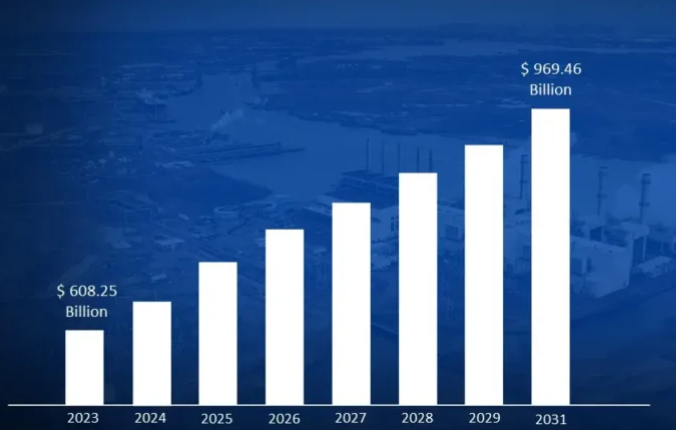

日本の建設市場規模は、2023年に6,082億5,000万米ドルと評価され、2031年には9,694億6,000万米ドルに達すると予測されています。

建設は、小規模な住宅から橋、ダム、高速道路などの大規模なインフラプロジェクトまで、構造物を作る多面的なプロセスです。そのプロセスは、建築家やエンジニアが機能性、安全性、美観などの要素を考慮しながら詳細な設計図を作成する設計・計画から始まります。

その後、整地、掘削、基礎工事などの用地準備が行われます。資材の調達は、様々な建設段階で適切な資材を確保するために非常に重要です。

建設段階には、骨組み、電気、配管の設置、塗装や床材などの仕上げなどの作業が含まれます。これらの作業は、建築家、エンジニア、請負業者、建設作業員、資材業者など、さまざまな専門家チームによって行われます。

建設業の範囲は、住宅やアパートなどの住宅、オフィスやショッピングモールなどの商業施設、工場や倉庫などの産業構造物、道路や橋、トンネルなどの公共インフラプロジェクトなど、さまざまな分野に及びます。

建設は芸術であると同時に科学でもあり、概念的な設計を具体的で機能的な構造物に変えるものです。視覚に訴える安全で耐久性があり、利用者のニーズに適応できる建物を作るには、精密さ、調整力、材料や技術、安全基準に対する深い理解が必要です。

日本の建設市場のダイナミクス

日本の建設市場を形成している主な市場ダイナミクスは以下の通りです:

主な市場促進要因

- 老朽化したインフラの復旧計画: インフラの老朽化が進み、日本の道路、橋、建物の多くが耐用年数を迎えようとしており、大規模な改修や維持管理プロジェクトを目的とした政府投資が顕著に増加しています。国土交通省は、2023年までに日本の橋梁の43%、トンネルの35%が50年以上経過し、早急な対策が必要になると報告。政府は2022年に158億米ドルをインフラ改修プロジェクトに割り当て、2020年の支出水準から15%増加。

- 災害に強い建設需要: 地震、津波、台風などの自然災害に対する日本の脆弱性により、災害に強い建築方法と資材の需要が高まっています。過酷な条件に耐える建築設計や材料が重視されるようになり、高度な工学技術や弾力性のある建築材料の採用が進んでいます。日本建築防災協会によると、2022年の新築商業建築の約65%に高度な耐震技術が取り入れられています。

- 持続可能なグリーンビルディングへの取り組み: 環境に対する意識も、日本の建設市場を形成する上で極めて重要な役割を果たしています。政府の規制と、より環境に配慮した建築ソリューションを求める世論の両方から、持続可能な建築慣行への強い後押しがあります。ジャパン・サステナブル・ビルディング・コンソーシアムの報告によると、グリーンビルディング認証は2020年から2023年にかけて32%増加。2022年の新規商業建築プロジェクトの45%近くがCASBEE認証を取得。

主な課題

- 深刻な労働力不足と労働力の高齢化: 日本の高齢化に伴う深刻な労働力不足。特に建設業では労働力の減少に伴い、外国人労働者への依存度が高まっており、物流面でも規制面でも課題があります。労働人口の高齢化により、十分な技能を有する労働力プールを維持することが困難となり、遅延や人件費の増加につながり、最終的に建設プロジェクト全体の効率に影響を及ぼしています。国土交通省の報告によると、運輸業界は2023年時点で約11万人の労働者不足に直面しており、技能労働者の数は2020年以降25%減少しています。

- 資材コストの上昇とサプライチェーンの混乱: 建設資材の高騰。世界的なサプライチェーンの混乱と原材料費の高騰が相まって、鉄鋼、コンクリート、木材などの主要建設資材のコストが上昇。こうしたコスト上昇は、公共部門と民間部門の両方の建設プロジェクトの予算を圧迫し、その実現可能性と収益性に影響を及ぼしています。日本建設資材・労務研究所の報告によると、鋼材価格は2020年から2023年の間に32%上昇し、コンクリートコストは同期間に28%上昇しました。

- 厳しい規制環境と環境対応コスト: 日本の厳しい建築基準法と環境規制は、建設プロジェクトに新たな複雑さを加えています。これらの規制は安全性と持続可能性を確保するために不可欠である一方、コンプライアンス・コストの上昇とプロジェクト期間の長期化につながっています。2022年の建築基準法改正では、さらなる安全対策が義務付けられ、中・大規模プロジェクトではコンプライアンスコストが15~20%増加しました。

主要トレンド

- デジタルトランスフォーメーションとスマートコンストラクション: ビルディング・インフォメーション・モデリング(BIM)、ドローン、先進的なプロジェクト管理ソフトウェアなどのデジタルツールの活用は、効率性、正確性、コラボレーションを強化し、建設プロセスに革命をもたらしました。日本建設情報総合センターによると、BIM(ビルディング・インフォメーション・モデリング)の導入は2020年から2023年の間に45%増加し、2023年までに大手建設会社の68%がBIMシステムを完全に統合。建設技術への投資額は2023年に21億米ドルに達し、2020年の水準から52%増加。

- 持続可能でエネルギーゼロのビル建設: 持続可能性が重要視されるにつれ、環境に配慮した建築手法、エネルギー効率の高い材料、環境配慮型の建築技術に対する需要が高まっています。政府の規制や消費者の嗜好が、業界を低炭素でエネルギー効率の高い建物へと押し上げており、持続可能な材料の使用や、再生可能エネルギーシステムの建設プロジェクトへの導入が増加しています。グリーン建材の市場シェアは、2020年の22%から2023年には建材全体の38%に拡大。

- ロボット工学と自動化建設システム: 高齢化に伴う労働力不足に対応するため、建設業界では自動化・ロボット化が進んでいます。ロボットによるレンガ積みから自動掘削機械に至るまで、業界は労働人口の減少によって残されたギャップを埋めるために技術を取り入れています。自動化は生産性を高め、安全性を確保し、作業員の肉体的負担を軽減します。日本ロボット工業会は、建設ロボットの導入が2020年から2023年の間に85%増加し、2023年までに標準的な土工作業の32%を自律型建設機器が処理すると報告しています。

日本の建設市場の地域分析

日本の建設市場についてのより詳細な地域分析は以下の通りです:

関東

- 関東は、オリンピック後のインフラ変革により、日本の建設市場を大きく支配しています。東京2020オリンピックの後、この地域は新しい交通網、公共施設、商業スペースの開発を含むインフラの大規模な活性化を目撃しました。

- 東京都によると、2022年から2023年にかけて、オリンピック会場の再利用と周辺地域の開発に61億米ドルが割り当てられました。都市再生機構は、2021年から2023年にかけて、この地域で開始された45の主要再開発プロジェクトを報告。再開発されたオリンピック地域の不動産価値は2020年から2023年の間に28%上昇し、さらなる建設投資に拍車をかけました。

- さらに、関東地方、特に東京は企業移転の主要拠点となっています。日本の経済大国としての地位、最先端のテクノロジー・エコシステム、世界商業の中心的役割により、東京への企業移転が増加しています。

- 日本不動産研究所によると、2020年から2023年の間に385の大企業が関東地方に本社を移転または拡張し、オフィス建設需要を牽引。2022年の新規オフィススペース開発面積は180万平方メートルに達し、2020年から35%増加。グレードAのオフィスビル建設プロジェクトは42%増加し、投資額は2023年に86億米ドルに達します。

東京

- 2020年東京オリンピック後のインフラ整備が東京の建設ブームの主な起爆剤となったため、予測期間中、東京は日本建設市場で最も速い成長を遂げると予想されます。東京は、オリンピックから永続的なレガシーを残すために、交通網、スタジアム、公共施設に多額の投資を行い、大規模な変貌を遂げました。

- 2020年のオリンピックを契機に大規模なインフラ投資が行われ、大会後も開発が継続。東京都の2022年報告書によると、交通網の整備や都市再開発の取り組みなど、インフラ強化プロジェクトに約72億米ドルが割り当てられました。

- さらに、東京では老朽化したインフラの更新とアップグレードが急務となっており、これが重要な推進力となっています。道路、橋梁、公共施設の改修や、現在のニーズを満たすための都市景観の近代化は、建設サービスの需要増につながり、東京の市場における優位性の一因となっています。

- 不動産経済研究所の報告によると、2022年、東京では27の大型複合施設が完成し、総床面積は120万平方メートルを超えました。これらのプロジェクトは渋谷や虎ノ門などのエリアに集中しており、その投資額は約61億米ドルにのぼり、一体化した居住用商業スペースに対する需要が旺盛であることを示しています。

日本の建設市場: セグメント分析

日本の建設市場は、種類別、エンドユーザー別、建設タイプ別、地域別に分類されています。

日本の建設市場:種類別

- 商業

- 産業用

- インフラ

- エネルギー・公益事業

- 施設

- 住宅

日本の建設市場は、種類別に商業、産業、インフラ、エネルギー・公益、施設、住宅に分類されます。商業分野は日本の建設市場を支配しており、その活力は日本の全体的な経済業績と密接に結びついています。経済成長、企業の拡大、投資活動は、商業用不動産の需要を促進する上で重要な役割を果たしています。経済が繁栄している時、企業は新しいオフィスビル、小売スペース、ホスピタリティ施設に投資する可能性が高くなります。

日本の建設市場:エンドユーザー別

- 民間

- 公共

エンドユーザー別に見ると、日本の建設市場は民間部門と公共部門に二分されます。公共部門は、政府のイニシアティブ、インフラの老朽化、災害に強い構造へのニーズといった主要な要因によって、日本の建設市場を支配しています。政府は、投資や政策支援を通じて重要な役割を果たしており、改修や近代化努力によって老朽化したインフラに対処しています。日本は自然災害の影響を受けやすいため、強固なインフラ整備がさらに必要となっています。

日本の建設市場、建設種類別

- 新築

- 改修

- 補修・メンテナンス

日本の建設市場は、建設タイプ別に新築、改築、補修・メンテナンスに二分されます。補修・メンテナンス分野は、大規模な改修と維持管理を必要とする、住宅、商業、公共部門にわたるインフラの老朽化に牽引され、日本の建設市場を支配しています。さらに、持続可能性への関心の高まりにより、エネルギー効率の改善、環境負荷の低減、災害耐性の強化を目的とした改修プロジェクトの需要が高まっています。また、新規建設プロジェクトが遅れる一方で、必要不可欠な補修・保守活動は継続されるため、経済の不確実性も寄与しています。

主要プレーヤー

日本の建設市場」調査報告書は、市場に重点を置いた貴重な洞察を提供します。The major players in the market areKajima Corporation, Obayashi Corporation, Shimizu Corporation, Mitsubishi Heavy Industries Ltd., Nippon Koei Co Ltd., Takenaka Corporation, Sumitomo Mitsui Construction Co Ltd., Taisei Corporation, The Zenitaka Corp., Mitsubishi Estate Co Ltd.

本セクションでは、企業概要、ポジション分析、企業の地域別・産業別フットプリント、洞察に満ちた競合分析のためのACEマトリックスを通じて、詳細な分析を提供します。また、同セクションでは、同市場における各プレイヤーの財務パフォーマンスについても徹底的な分析を行います。

当社の市場分析では、このような主要企業のみを取り上げたセクションも設けており、アナリストが製品のベンチマーキングやSWOT分析とともに、すべての主要企業の財務諸表に関する洞察を提供しています。また、競争環境のセクションには、上記のプレイヤーの主要な開発戦略、市場シェア、世界市場ランキング分析も含まれています。

日本の建設市場の主要動向

- 2025年1月、清水建設は新たなデジタルトランスフォーメーションの取り組みを発表し、プロジェクトの生産性向上と労働力不足に対応するため、AIを活用した建設管理技術に500億円を投資。

- 2024年7月、政府は、工期を30%短縮することを目的としたモジュール建設システムを奨励する新たな取り組みを発表。

1 日本の建設市場の紹介

1.1 市場の概要

1.2 レポートのスコープ

1.3 前提条件

2 エグゼクティブサマリー

3 検証市場調査の調査方法

3.1 データマイニング

3.2 バリデーション

3.3 一次インタビュー

3.4 データソース一覧

4 日本の建設市場の展望

4.1 概観

4.2 市場ダイナミクス

4.2.1 推進要因

4.2.2 抑制要因

4.2.3 機会

4.3 ポーターズファイブフォースモデル

4.4 バリューチェーン分析

5 日本の建設市場:種類別

5.1 概要

5.2 産業

5.3 インフラ

5.4 エネルギー・公益事業

5.5 施設

5.6 住宅

6 日本の建設市場:エンドユーザー別

6.1 概要

6.2 民間

6.3 公共

7 日本の建設市場:種類別

7.1 概要

7.2 新築

7.3 リノベーション

7.4 補修・メンテナンス

8 日本の建設市場:地域別

8.1 概要

8.2 日本

9 日本の建設市場の競争環境

9.1 概要

9.2 各社市場ランキング

9.3 主要開発戦略

10 企業プロファイル

10.1 鹿島建設

10.1.1 概要

10.1.2 業績

10.1.3 製品展望

10.1.4 主要な開発

10.2 株式会社大林組

10.2.1 概要

10.2.2 業績

10.2.3 製品展望

10.2.4 主な展開

10.3 清水建設株式会社

10.3.1 概要

10.3.2 業績

10.3.3 製品展望

10.3.4 主な展開

10.4 三菱重工業株式会社

10.4.1 概要

10.4.2 業績

10.4.3 製品展望

10.4.4 主な展開

10.5 日本工営株式会社

10.5.1 概要

10.5.2 業績

10.5.3 製品展望

10.5.4 主な展開

10.6 竹中工務店

10.6.1 概要

10.6.2 業績

10.6.3 製品展望

10.6.4 主な展開

10.7 三井住友建設株式会社

10.7.1 概要

10.7.2 業績

10.7.3 製品展望

10.7.4 主な展開

10.8 大成建設

10.8.1 概要

10.8.2 業績

10.8.3 製品展望

10.8.4 主な展開

10.9 錢高組

10.9.1 概要

10.9.2 業績

10.9.3 製品展望

10.9.4 主な展開

10.10 三菱地所株式会社

10.10.1 概要

10.10.2 業績

10.10.3 製品展望

10.10.4 主要な開発

11 主要開発

11.1 製品の上市/開発

11.2 合併と買収

11.3 事業拡大

11.4 パートナーシップと提携

12 付録

12.1 関連研究

❖本調査資料に関するお問い合わせはこちら❖