❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

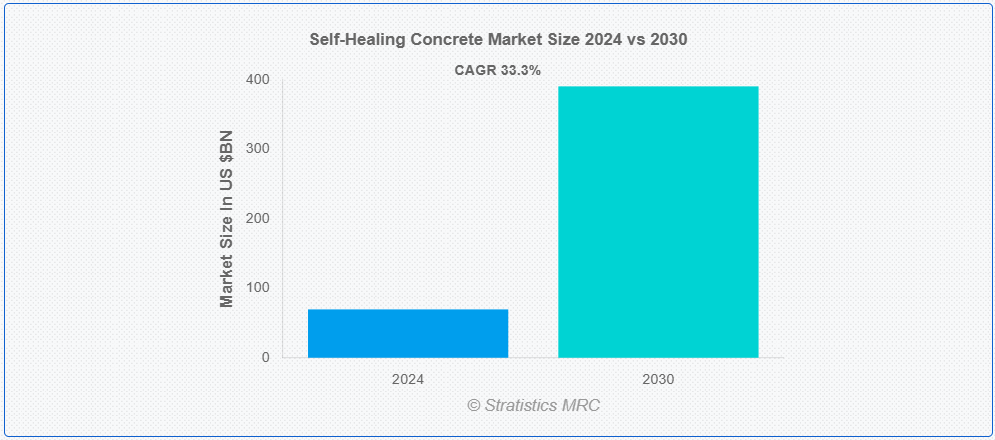

ストラティスティクスMRCの報告によると、2024年のグローバル自己修復コンクリート市場は$69.6億ドルと推計され、2030年までに$390.6億ドルに達すると予測されています。この市場は、予測期間中に年平均成長率(CAGR)33.3%で成長すると見込まれています。自己修復コンクリートは、時間経過とともに自身のひび割れや損傷を修復する能力を持つコンクリートの一種で、耐久性と寿命を向上させます。このコンクリートには、ひび割れが発生した際に活性化されるマイクロカプセル、細菌、ポリマーなどの特殊な材料が含まれています。これらの材料は、カルシウムカーボン酸や接着剤などの修復剤を放出することで、ひび割れを埋め詰め・密封し、さらなる損傷を防ぎ、メンテナンスの必要性を軽減します。自己修復型コンクリートは、橋梁、道路、建物などのインフラ構造物において、コンクリート構造物の長期的な性能を向上させ、修理コストと環境への影響を削減する用途で広く活用されています。

国連の推計によると、2050年までに世界人口の約68%が都市部に居住すると予測されており、これにより耐久性の高い建設材料の需要がさらに高まる見込みです。

市場動向:

要因:

インフラ投資の増加

インフラ投資の増加は、自己修復コンクリート事業の主要な推進要因です。政府と民間部門がインフラ開発に資金を投入する中で、耐久性があり、経済的で、環境に優しい建設材料の需要が高まっています。自己修復コンクリートは、メンテナンスコストの削減と構造物の寿命延長を実現するため、魅力的な選択肢となっています。この材料は、ひび割れを自己修復する能力で知られています。この傾向は、特に建築、橋梁、道路建設プロジェクトにおいて顕著であり、市場の拡大をさらに後押ししています。

制約要因:

高い初期コスト

自己修復型コンクリートの高い初期コストは、その普及を制限しています。伝統的なコンクリートと比較して、製造に高度な材料とプロセスが必要であるため、コストは大幅に高くなります。この財政的な障壁により、特にコストが懸念される地域では、建設企業にとって魅力が低下しています。長期的な利点である修理やメンテナンスの削減にもかかわらず、初期投資の大きさは自己修復型コンクリートの市場における主要な障害であり、市場の成長を制限しています。

機会:

耐久性と長寿命

耐久性と長寿命は、自己修復型コンクリート事業の主要な推進要因です。これらは材料のひび割れを自己修復する能力を向上させ、寿命を延長し、メンテナンスコストを削減します。自己修復コンクリートは、湿気や温度変化などの環境ストレスに対して長期的な耐性を示すため、持続可能な建設技術への需要の高まりにより市場がさらに拡大しています。特に過酷な環境や損傷の多い条件下でのインフラプロジェクトにおいて、修理やメンテナンスの削減によるコスト削減効果から、人気の選択肢となっています。

脅威:

材料の互換性問題

自己修復型コンクリートに使用される材料の互換性問題は、業界の拡大を妨げる可能性があります。修復剤、コンクリート混合物、周囲の環境の性能の不一致が、コンクリートの自己修復能力を損なう可能性があります。これらの問題は、多大な試験と最適化を必要とし、コスト増加や実施遅延を引き起こす可能性があります。さらに、既存のインフラとの統合や規制基準の遵守は、広範な採用の障壁となります。

COVID-19の影響:

COVID-19パンデミックは、建設活動の混乱、プロジェクトの遅延、サプライチェーンの課題により、自己修復コンクリート市場に負の影響を与えました。しかし、持続可能でコスト効果の高い材料への需要は継続し、産業はインフラの耐久性における自己修復コンクリートの長期的なメリットを認識しました。パンデミック後の回復は、建設活動が再開され環境問題が深刻化する中、革新的な建設技術への投資を加速させ、市場の成長見通しを後押ししています。

菌類ベースのセグメントは、予測期間中に最大の市場規模を占めると予想されています

菌類ベースのセグメントは、耐久性を向上させ、メンテナンスコストを削減する能力から、予測期間中に最大の市場規模を占めると予想されています。菌類、特に細菌株は、水分によって活性化されるとカルシウム炭酸塩などの鉱物を生成し、ひび割れを埋め、構造的強度を回復します。この自然治癒プロセスはコンクリートの寿命を延長し、持続可能でコスト効果の高い解決策となります。環境に優しい建設材料への注目が高まり、長期耐久性のあるインフラの必要性が増加していることが、菌類ベースの自己修復コンクリート市場の成長を後押しする主要因です。

内在的セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

内在的セグメントは、コンクリートの自己修復能力などの特性により、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。これらの特性により、コンクリートはひび割れを自律的に修復し、材料の耐久性と寿命を向上させます。外部介入なしに自己修復する内在的な能力は、メンテナンスコストを削減し構造物の寿命を延長するため、インフラプロジェクトにおいてますます魅力的になっています。さらに、これらの特性は、頻繁な修理の必要性を減らすことで環境への影響を低減し、グリーン建設実践を支援する持続可能性の取り組みに貢献しています。

最大のシェアを有する地域:

北米は、環境に優しい建設材料の需要増加、インフラの維持・修理への重点強化、材料科学の進展により、予測期間中に最大の市場シェアを占めると予想されています。コンクリート構造物の寿命と耐久性を向上させたいという要望、グリーン建設手法を奨励する政府の法律、およびこの地域のインフラの老朽化は、重要な課題となっています。さらに、バクテリアやカプセルをベースにしたシステムなどの自己修復技術の進歩も、市場の成長に貢献しています。

CAGR が最も高い地域:

アジア太平洋地域は、急速な都市化とインフラ整備に伴う耐久性の高いインフラの需要により、予測期間において最高の CAGR を記録すると予想されます。持続可能な建設手法に対する意識の高まりと、メンテナンスコストの削減ニーズが、市場の成長を推進しています。グリーンでエネルギー効率の高い建築材料を推進する政府の取り組み、およびナノテクノロジーや微生物ベースの修復剤の進歩も、この地域の建設および土木分野における自己修復コンクリートの採用をさらに促進しています。

市場の主要企業

自己修復コンクリート市場の主要企業には、BASF SE、Basilisk、Cemex、Corbion、Fescon Oy、GCP Applied Technologies Inc.、Giatec Scientific Inc.、Green-Basilisk BV、Hycrete, Inc.、Kryton International Inc.、Kwik Bond Polymers、Oscrete Construction Products、PENETRON、 Polycoat Products、Sika AG、Wacker Chemie AG、およびXypex Chemical Corporationです。

主要な動向:

2024年7月、BASFは、100%リサイクル可能な合成皮革の製造用に革新的なポリウレタンソリューション「Haptex 4.0」を発売しました。Haptex 4.0とポリエチレンテレフタレート(PET)生地を使用した合成皮革は、革新的な配合とリサイクル技術経路により、層剥離工程なしで一緒にリサイクル可能です。

2024年6月、CPGCとBASFは、船舶搭載型二酸化炭素回収システムの実際の船舶適用に関する枠組み協定を締結し、船舶業界の低炭素化転換を推進し、持続可能な発展を促進します。

2024年5月、BASFはバイオマスバランス製品ラインアップを拡大し、BMBCertTM 1,4-ブタンジオール(BDO)、テトラヒドロフuran(THF)、ポリテトラヒドロフuran(PolyTHF®)、および3-(ジメチルアミノ)プロピルアミン(DMAPA)を追加しました。ドイツのルートヴィヒスハーフェン工場に加え、ルイジアナ州ゲイスマール工場でもこれらの製品すべてについて認証を取得しました。

対象タイプ:

• 生体由来

• ナトリウムシリケートベース

• 非生体由来

• 細菌由来

• 菌類由来

• その他のタイプ

対象形態:

• 内因性

• 外因性

• カプセルベース

• 血管

対象用途:

• 住宅

• 商業

• インフラストラクチャー

• 産業

• 海洋

• その他の用途

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 成長要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 応用分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル自己修復コンクリート市場、タイプ別

5.1 概要

5.2 生体由来

5.3 ナトリウムシリケートベース

5.4 非生物的

5.5 細菌ベース

5.6 菌類ベース

5.7 その他のタイプ

6 グローバル自己修復コンクリート市場、形態別

6.1 概要

6.2 内在的

6.3 外在的

6.4 カプセルベース

6.5 血管

7 グローバル自己修復コンクリート市場、用途別

7.1 概要

7.2 住宅

7.3 商業用

7.4 インフラストラクチャー

7.5 産業用

7.6 海洋用

7.7 その他の用途

8 グローバル自己修復コンクリート市場、地域別

8.1 概要

8.2 北米

8.2.1 米国

8.2.2 カナダ

8.2.3 メキシコ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 イタリア

8.3.4 フランス

8.3.5 スペイン

8.3.6 その他のヨーロッパ

8.4 アジア太平洋

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 オーストラリア

8.4.5 ニュージーランド

8.4.6 韓国

8.4.7 アジア太平洋地域その他

8.5 南アメリカ

8.5.1 アルゼンチン

8.5.2 ブラジル

8.5.3 チリ

8.5.4 南米のその他の地域

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 アラブ首長国連邦

8.6.3 カタール

8.6.4 南アフリカ

8.6.5 中東・アフリカのその他の地域

9 主要な動向

9.1 協定、提携、協力関係および合弁事業

9.2 買収・合併

9.3 新製品発売

9.4 拡大

9.5 その他の主要戦略

10 企業プロファイル

10.1 BASF SE

10.2 バスリスク

10.3 セメックス

10.4 コルビオン

10.5 フェスコン・オイ

10.6 GCP 応用技術株式会社

10.7 ジアテック・サイエンティフィック株式会社

10.8 グリーン・バスリスク BV

10.9 ハイクリート・インク

10.10 クリトン・インターナショナル・インク

10.11 クイック・ボンド・ポリマーズ

10.12 オスクレート・コンストラクション・プロダクツ

10.13 ペネトロン

10.14 ポリコート・プロダクツ

10.15 シカ・アグ

10.16 ワッカー・ケミカル・アグ

10.17 キシペックス・ケミカル・コーポレーション

表の一覧

1 グローバル自己修復コンクリート市場動向(地域別)(2022-2030年)($MN)

2 グローバル自己修復コンクリート市場動向(タイプ別)(2022-2030年)($MN)

3 グローバル自己修復コンクリート市場動向(生物由来別)(2022-2030年)($MN)

4 グローバル自己修復コンクリート市場動向(ナトリウムシリケートベース別)(2022-2030年)($MN)

5 グローバル自己修復コンクリート市場動向(非生物的要因別)(2022-2030年)($MN)

6 グローバル自己修復コンクリート市場動向(細菌ベース別)(2022-2030年)($MN)

7 グローバル自己修復コンクリート市場動向(真菌系)(2022-2030年)($MN)

8 グローバル自己修復コンクリート市場動向(その他のタイプ)(2022-2030年)($MN)

9 グローバル自己修復コンクリート市場動向(形状別)(2022-2030年)($MN)

10 グローバル自己修復コンクリート市場動向:内在型(2022-2030年)($MN)

11 グローバル自己修復コンクリート市場動向:外因型(2022-2030年)($MN)

12 グローバル自己修復コンクリート市場動向:カプセルベース(2022-2030年) ($MN)

13 グローバル自己修復コンクリート市場動向(血管型別)(2022-2030年)($MN)

14 グローバル自己修復コンクリート市場動向(用途別)(2022-2030年)($MN)

15 グローバル自己修復コンクリート市場動向(住宅用)(2022-2030年)($MN)

16 グローバル自己修復コンクリート市場動向(商業用)(2022-2030年)($MN)

17 グローバル自己修復コンクリート市場動向(インフラストラクチャー用)(2022-2030年)($MN)

18 グローバル自己修復コンクリート市場動向(産業用)(2022-2030年)($MN)

19 グローバル自己修復コンクリート市場動向(海洋分野別)(2022-2030年)($MN)

20 グローバル自己修復コンクリート市場動向(その他の用途別)(2022-2030年)($MN)

21 北米自己修復コンクリート市場動向(国別)(2022-2030年)($MN)

22 北米自己修復コンクリート市場動向(タイプ別)(2022-2030年)($MN)

23 北米自己修復コンクリート市場動向(生物由来別)(2022-2030年)($MN)

24 北米自己修復コンクリート市場動向(ナトリウムシリケート系)(2022-2030年) ($MN)

25 北米自己修復コンクリート市場動向(非生物由来別)(2022-2030年)($MN)

26 北米自己修復コンクリート市場動向(細菌由来別)(2022-2030年)($MN)

27 北米自己修復コンクリート市場動向(真菌ベース)(2022-2030年)($MN)

28 北米自己修復コンクリート市場動向(その他のタイプ)(2022-2030年)($MN)

29 北米自己修復コンクリート市場動向(形態別)(2022-2030年)($MN)

30 北米自己修復コンクリート市場動向(内在的特性別)(2022-2030年)($MN)

31 北米自己修復コンクリート市場動向(外在的特性別)(2022-2030年)($MN)

32 北米自己修復コンクリート市場動向(カプセルベース別)(2022-2030年)($MN)

33 北米自己修復コンクリート市場動向(血管型別)(2022-2030年)($MN)

34 北米自己修復コンクリート市場動向(用途別)(2022-2030年)($MN)

35 北米自己修復コンクリート市場動向(住宅用)(2022-2030年)($MN)

36 北米自己修復コンクリート市場動向(商業用)(2022-2030年)($MN)

37 北米自己修復コンクリート市場動向(インフラ分野別)(2022-2030年)($MN)

38 北米自己修復コンクリート市場動向(産業分野別)(2022-2030年)($MN)

39 北米自己修復コンクリート市場動向(海洋分野別)(2022-2030年)($MN)

40 北米自己修復コンクリート市場動向(その他の用途別)(2022-2030年)($MN)

41 欧州自己修復コンクリート市場動向(国別)(2022-2030年)($MN)

42 欧州自己修復コンクリート市場動向(タイプ別)(2022-2030年)($MN)

43 欧州自己修復コンクリート市場動向(生物由来別)(2022-2030年)($MN)

44 欧州自己修復コンクリート市場動向(ナトリウムシリケート系)(2022-2030年)($MN)

45 欧州自己修復コンクリート市場動向(非生物的要因別)(2022-2030年)($MN)

46 欧州自己修復コンクリート市場動向(細菌ベース別)(2022-2030年)($MN)

47 欧州自己修復コンクリート市場動向(真菌ベース別)(2022-2030年)($MN)

48 欧州自己修復コンクリート市場動向(その他タイプ別)(2022-2030年)($MN)

49 欧州自己修復コンクリート市場動向(形状別)(2022-2030年)($MN)

50 欧州自己修復コンクリート市場動向(内在的要因別)(2022-2030年)($MN)

51 欧州自己修復コンクリート市場動向(外因性別)(2022-2030年)($MN)

52 欧州自己修復コンクリート市場動向(カプセルベース別)(2022-2030年)($MN)

53 欧州自己修復コンクリート市場動向(血管系別)(2022-2030年)($MN)

54 欧州自己修復コンクリート市場動向(用途別)(2022-2030年)($MN)

55 欧州自己修復コンクリート市場動向(住宅用)(2022-2030年)($MN)

56 欧州自己修復コンクリート市場動向(商業用)(2022-2030年)($MN)

57 欧州自己修復コンクリート市場動向(インフラ分野別)(2022-2030年)($MN)

58 欧州自己修復コンクリート市場動向(産業分野別)(2022-2030年)($MN)

59 欧州自己修復コンクリート市場動向(海洋分野別)(2022-2030年)($MN)

60 ヨーロッパ自己修復コンクリート市場動向、その他の用途別(2022-2030年)($MN)

61 アジア太平洋地域自己修復コンクリート市場動向、国別(2022-2030年)($MN)

62 アジア太平洋地域自己修復コンクリート市場動向、種類別(2022-2030年)($MN)

63 アジア太平洋地域自己修復コンクリート市場動向(生物由来)(2022-2030年)($MN)

64 アジア太平洋地域自己修復コンクリート市場動向(ナトリウムシリケート系)(2022-2030年)($MN)

65 アジア太平洋地域自己修復コンクリート市場動向(非生物由来)(2022-2030年) ($MN)

66 アジア太平洋地域自己修復コンクリート市場動向(細菌ベース別)(2022-2030年)($MN)

67 アジア太平洋地域自己修復コンクリート市場動向(真菌ベース別)(2022-2030年)($MN)

68 アジア太平洋地域自己修復コンクリート市場動向(その他タイプ別)(2022-2030年)($MN)

69 アジア太平洋地域自己修復コンクリート市場動向(形状別)(2022-2030年)($MN)

70 アジア太平洋地域自己修復コンクリート市場動向(内在的要因別)(2022-2030年) ($MN)

71 アジア太平洋地域自己修復コンクリート市場動向、外因性別(2022-2030年)($MN)

72 アジア太平洋地域自己修復コンクリート市場動向、カプセルベース別(2022-2030年)($MN)

73 アジア太平洋地域自己修復コンクリート市場動向(血管型別)(2022-2030年)($MN)

74 アジア太平洋地域自己修復コンクリート市場動向(用途別)(2022-2030年)($MN)

75 アジア太平洋地域自己修復コンクリート市場動向(住宅用)(2022-2030年)($MN)

76 アジア太平洋地域自己修復コンクリート市場動向(商業用途別)(2022-2030年)($MN)

77 アジア太平洋地域自己修復コンクリート市場動向(インフラストラクチャー用途別)(2022-2030年)($MN)

78 アジア太平洋地域自己修復コンクリート市場動向(産業用)(2022-2030年)($MN)

79 アジア太平洋地域自己修復コンクリート市場動向(海洋用)(2022-2030年)($MN)

80 アジア太平洋地域自己修復コンクリート市場動向(その他の用途)(2022-2030年)($MN)

81 南米自己修復コンクリート市場動向(国別)(2022-2030年)($MN)

82 南米自己修復コンクリート市場動向(種類別)(2022-2030年)($MN)

83 南米自己修復コンクリート市場動向(生物由来)(2022-2030年)($MN)

84 南米自己修復コンクリート市場動向(ナトリウムシリケートベース別)(2022-2030年)($MN)

85 南米自己修復コンクリート市場動向(非生物的要因別)(2022-2030年)($MN)

86 南米自己修復コンクリート市場動向(細菌ベース別)(2022-2030年)($MN)

87 南米自己修復コンクリート市場動向(真菌ベース別)(2022-2030年)($MN)

88 南米自己修復コンクリート市場動向(その他のタイプ別)(2022-2030年) ($MN)

89 南米自己修復コンクリート市場動向(形態別)(2022-2030年)($MN)

90 南米自己修復コンクリート市場動向(内在型別)(2022-2030年)($MN)

91 南米自己修復コンクリート市場動向(外因型別)(2022-2030年)($MN)

92 南米自己修復コンクリート市場動向(カプセルベース別)(2022-2030年)($MN)

93 南米自己修復コンクリート市場動向(血管型別)(2022-2030年)($MN)

94 南米自己修復コンクリート市場動向(用途別)(2022-2030年)($MN)

95 南米自己修復コンクリート市場動向(住宅用)(2022-2030年)($MN)

96 南米自己修復コンクリート市場動向(商業用)(2022-2030年)($MN)

97 南米自己修復コンクリート市場動向(インフラ分野別)(2022-2030年)($MN)

98 南米自己修復コンクリート市場動向(産業分野別)(2022-2030年)($MN)

99 南米自己修復コンクリート市場動向(海洋分野別)(2022-2030年) ($MN)

100 南米自己修復コンクリート市場動向、その他の用途別(2022-2030年) ($MN)

101 中東・アフリカ自己修復コンクリート市場動向、国別(2022-2030年) ($MN)

102 中東・アフリカ 自己修復コンクリート市場動向(タイプ別)(2022-2030年)($MN)

103 中東・アフリカ 自己修復コンクリート市場動向(生物由来別)(2022-2030年)($MN)

104 中東・アフリカ 自己修復コンクリート市場動向、ナトリウムシリケートベース別(2022-2030年)($MN)

105 中東・アフリカ 自己修復コンクリート市場動向、非生物由来別(2022-2030年) ($MN)

106 中東・アフリカ 自己修復コンクリート市場動向(細菌ベース別)(2022-2030年)($MN)

107 中東・アフリカ 自己修復コンクリート市場動向(真菌ベース別)(2022-2030年)($MN)

108 中東・アフリカ 自己修復コンクリート市場動向(その他タイプ別)(2022-2030年)($MN)

109 中東・アフリカ 自己修復コンクリート市場動向(形状別)(2022-2030年)($MN)

110 中東・アフリカ 自己修復コンクリート市場動向、内在的要因別(2022-2030年)($MN)

111 中東・アフリカ 自己修復コンクリート市場動向、外在的要因別(2022-2030年) ($MN)

112 中東・アフリカ 自己修復コンクリート市場動向(カプセルベース別)(2022-2030年)($MN)

113 中東・アフリカ 自己修復コンクリート市場動向(血管型別)(2022-2030年)($MN)

114 中東・アフリカ 自己修復コンクリート市場動向(用途別)(2022-2030年)($MN)

115 中東・アフリカ 自己修復コンクリート市場動向(住宅用)(2022-2030年)($MN)

116 中東・アフリカ 自己修復コンクリート市場動向(商業用)(2022-2030年)($MN)

117 中東・アフリカ 自己修復コンクリート市場動向(インフラ分野別)(2022-2030年)($MN)

118 中東・アフリカ 自己修復コンクリート市場動向(産業分野別)(2022-2030年)($MN)

119 中東・アフリカ 自己修復コンクリート市場動向(海洋分野別)(2022-2030年)($MN)

120 中東・アフリカ 自己修復コンクリート市場動向(その他の用途別)(2022-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖