❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

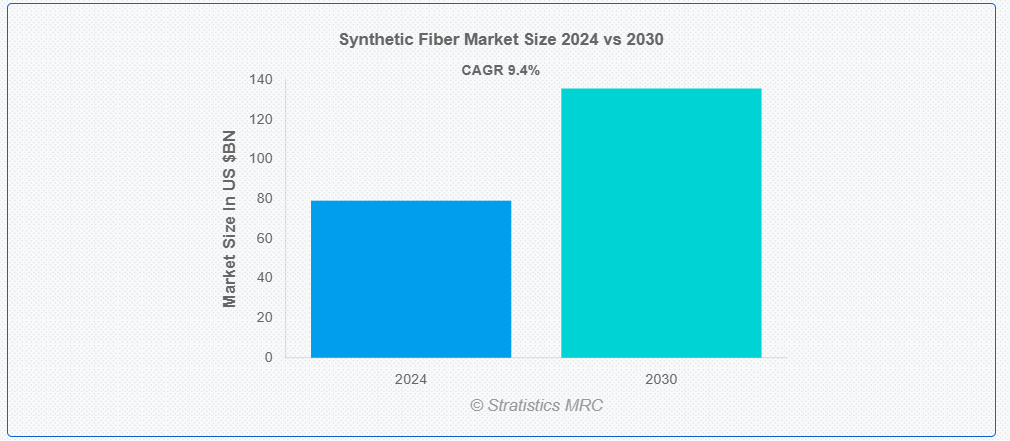

ストラテジスティクスMRCの報告によると、2024年の世界合成繊維市場は$79.12億ドルと推計され、2030年までに$135.64億ドルに達すると予測されています。この期間中の年平均成長率(CAGR)は9.4%と推計されています。合成繊維は、ポリエステル、ナイロン、アクリル、スパンデックスなどの石油化学製品を主原料として化学的プロセスで製造される人工繊維です。これらの繊維は天然繊維を模倣するように設計されていますが、耐久性、弾力性、防水性、コストパフォーマンスなどの優れた特性を備えています。合成繊維は、適応性と多様な条件下での性能から、テキスタイル、自動車、建設、医療業界などで広く活用されています。天然繊維と異なり、収縮やシワ、害虫への耐性が低く、多様な用途において高い汎用性と実用性を発揮します。

市場動向:

要因:

繊維産業からの需要の増加

繊維産業では、ポリエステル、ナイロン、アクリルなどの合成繊維が、コスト効率の良さ、適応性、耐久性から広く使用されています。これらの繊維は、産業用繊維、家具生地、衣料品、インテリア用品など、多様な製品の製造に最適です。合成繊維の使用は、グローバルなファッション産業の迅速な生産サイクルと、手頃な価格かつ耐久性のある衣料品に対する消費者需要の増加によりさらに後押しされています。さらに、合成繊維は天然繊維に比べて水分への耐性、軽量性、メンテナンスの容易さにおいて優れています。都市化と可処分所得の増加により、世界中の繊維産業の成長が合成繊維の需要を継続的に後押ししています。

制約要因:

原材料価格の変動

原油価格の変動は、需給のミスマッチ、地政学的紛争、経済的な懸念により引き起こされ、生産コストに直接影響を及ぼします。これらの不安定な原材料コストは、製造企業が安定した価格設定と利益率を維持することを困難にしています。さらに、化石燃料への依存を減らし、持続可能な代替品を採用する国際的な取り組みの拡大が、合成繊維の製造に圧力をかけています。この変動は市場安定性に影響を与えるだけでなく、製造企業がリサイクル素材やバイオベース素材の調査を迫られ、技術的な課題や初期コストの増加を伴う可能性があります。

機会:

可処分所得の増加と都市化

都市人口の増加に伴い、衣料品、家具、産業用途向けの安価で適応性の高いテキスタイルの需要が拡大しています。この需要は、ナイロン、ポリエステル、アクリルなどの合成繊維が、安価で耐久性があり、メンテナンスが容易な選択肢を提供することで満たされています。可処分所得が増加した消費者は、合成繊維製の衣料品や家具など、ライフスタイルやファッション関連商品への支出を増やす可能性があります。都市化はインフラ整備を促進し、自動車産業や建設産業における合成繊維の使用を増加させます。これらの社会経済的要因が相互に作用し、多様な国際産業における合成繊維の需要拡大を支えています。

脅威:

天然繊維との競争

綿、羊毛、シルクなどの天然繊維は、生分解性や再生可能な供給源から、環境意識の高い消費者から評価されています。これらの繊維は、特に高級ファッションや環境意識の高い市場において、快適性、通気性、視覚的な魅力を提供します。持続可能性に関する知識の拡大と合成繊維の環境への悪影響(マイクロプラスチック汚染など)が、消費者の天然繊維への嗜好をさらに後押ししています。さらに、持続可能で有機的なテキスタイルを支援する政府の政策やインセンティブが、天然繊維の競争力を高めています。合成繊維は耐久性とコスト効率に優れていますが、環境への悪影響が、天然繊維製品の拡大する市場との競争を困難にしています。

COVID-19の影響

COVID-19パンデミックは合成繊維市場に重大な影響を与え、サプライチェーンの混乱、生産量の減少、原材料価格の変動を引き起こしました。ロックダウンと経済の減速により、テキスタイル、自動車、建設など主要な最終用途産業からの需要が減少しました。しかし、医療用途(個人用防護具(PPE)やマスクなど)における合成繊維の需要は増加しました。パンデミック後の回復は、産業活動の再開、消費者支出の増加、持続可能な合成繊維ソリューションへの注目により推進されています。

ナイロンセグメントは予測期間中に最大の市場規模を占めると予想されています

ナイロンセグメントは、汎用性、耐久性、高強度対重量比により、最大の市場規模を占めると推定されています。ナイロンは、繊維、自動車、工業用途に広く使用されており、耐摩耗性、耐薬品性、耐湿性に優れています。自動車用の軽量部品や、スポーツウェアやアウトドア用品用の耐久性のある生地に使用されていることも、その魅力を高めています。さらに、都市化の進展と可処分所得の増加により、ナイロンを使用した消費財の需要も増加しています。バイオベースのナイロン製造におけるイノベーションも、持続可能性のトレンドと合致しており、さらなる成長を推進しています。

住宅インテリアセグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

住宅インテリアセグメントは、耐久性、手頃な価格、汎用性により、予測期間中に最も高いCAGRを記録すると予想されています。カーテン、カーペット、家具の張り地、寝具などの製品は、合成繊維の汚れ防止性、メンテナンスの容易さ、長寿命のメリットを享受しています。可処分所得の増加と都市化が、スタイリッシュでコスト効果の高い住宅インテリアへの消費者需要を後押ししています。さらに、質感の向上や環境に優しい選択肢などの繊維技術の進歩により、家具分野における合成繊維の採用がさらに拡大しています。

最大のシェアを占める地域:

アジア太平洋地域は、可処分所得の増加とライフスタイルの変化により、衣料品、家具、その他の合成繊維製の消費財の需要が急増しており、予測期間中は最大の市場シェアを占める見通しです。さらに、自動車や建設業を含む同地域の堅調な産業セクターが、合成繊維の多様な用途における需要をさらに後押ししています。また、中国、インド、韓国などの主要な合成繊維メーカーの存在と、確立されたテキスタイル産業が、市場の成長に大きく貢献しています。

最も高いCAGRを有する地域:

予測期間中、北米地域は、衣料品、住宅用品、産業用途における快適性、耐久性、性能への強い重視により、最も高いCAGRを記録すると予想されています。アクティブウェアとアスレジャーの人気の高まりと、高性能繊維の需要増加が、ポリエステルやナイロンなどの合成繊維の需要を後押ししています。さらに、地域における持続可能性への注目と、リサイクル可能で生分解可能な合成繊維の開発が、市場成長を促進しています。

市場の主要企業

合成繊維市場における主要企業には、Toray Industries, Inc., Teijin Limited, Indorama Ventures Public Company Limited, Reliance Industries Limited, Hyosung Corporation, Asahi Kasei Corporation, Lenzing AG, Kolon Industries, Inc., China Petroleum & Chemical Corporation, Nan Ya Plastics Corporation, Far Eastern New Century Corporation, Shenghong Group Holdings Co., Ltd., DuPont de Nemours, Inc., Jiangsu Hengli Chemical Fiber Co., Ltd., Mitsubishi Chemical Holdings Corporation, RadiciGroup, Formosa Plastics Corporation, BASF SE, Bharat Petroleum Corporation Limited.等があげられます。

主要な動向:

2023年6月、リライアンス・インダストリーズ・リミテッド(RIL)は、ポリエステル事業拡大にUSD 750百万を投資すると発表しました。この投資により、同社はポリエステル繊維の生産能力を50%増加させる予定です。

2023年7月、中国石油化工集団(Sinopec)は、アジアにおける合成繊維事業の拡大を発表しました。同社は、中国、インド、インドネシアに新たな合成繊維生産施設を建設するため、USD 10億ドルを投資する計画です。

2023年8月、テイジン株式会社は、新たな持続可能な合成繊維の開発を発表しました。これらの新繊維はリサイクル素材から製造され、従来の合成繊維よりも環境への影響が低くなります。

対象繊維の種類:

• ポリエステル

• ナイロン

• アクリル

• ポリプロピレン

• ポリエチレン

• スパンデックス

• その他の繊維種類

対象繊維形態:

• 短繊維

• 連続繊維

• 糸状繊維

対象生産技術:

• 重合プロセス

• 溶融紡糸

• ドライ紡糸

• 湿式紡糸

• 溶液紡糸

対象エンドユーザー:

• アパレルおよび繊維

• 自動車

• 工業用途

• 家具

• 医療および衛生

• 農業

• 不織布

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南アメリカ

• 中東 & アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東 & アフリカ

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル合成繊維市場(繊維タイプ別)

5.1 概要

5.2 ポリエステル

5.3 ナイロン

5.4 アクリル

5.5 ポリプロピレン

5.6 ポリエチレン

5.7 スパンデックス

5.8 その他の繊維タイプ

6 グローバル合成繊維市場、繊維形態別

6.1 概要

6.2 短繊維

6.3 連続繊維

6.4 束繊維

7 グローバル合成繊維市場、製造技術別

7.1 概要

7.2 重合プロセス

7.3 溶融紡糸

7.4 乾燥紡糸

7.5 湿式紡糸

7.6 溶液紡糸

8 グローバル合成繊維市場、用途別

8.1 概要

8.2 衣料品およびテキスタイル

8.3 自動車

8.4 産業用アプリケーション

8.5 インテリア用品

8.6 医療・衛生

8.7 農業

8.8 不織布

8.9 その他の最終用途

9 グローバル合成繊維市場、地域別

9.1 概要

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 欧州その他

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋地域その他

9.5 南アメリカ

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南アメリカ地域その他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要な動向

10.1 協定、提携、協力関係、合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 事業拡大

10.5 その他の主要戦略

11 企業プロファイル

11.1 東レ株式会社

11.2 帝人株式会社

11.3 インドラマ・ベンチャーズ・パブリック・カンパニー・リミテッド

11.4 リライアンス・インダストリーズ・リミテッド

11.5 ヒョンスン・コーポレーション

11.6 アサヒ・カセイ・コーポレーション

11.7 レンツィングAG

11.8 コロン・インダストリーズ株式会社

11.9 中国石油化工集団公司

11.10 ナンヤ・プラスチック・コーポレーション

11.11 ファー・イースト・ニュー・センチュリー・コーポレーション

11.12 シェンホン・グループ・ホールディングス株式会社

11.13 デュポン・デ・ネムール株式会社

11.14 江蘇恒力化学繊維株式会社

11.15 三菱化学ホールディングス株式会社

11.16 ラディチグループ

11.17 フォルモサ・プラスチック・コーポレーション

11.18 BASF SE

11.19 バーラト・ペトロリウム・コーポレーション・リミテッド

表の一覧

1 グローバル合成繊維市場動向(地域別)(2022-2030年)($MN)

2 グローバル合成繊維市場動向(繊維種類別)(2022-2030年)($MN)

3 グローバル合成繊維市場動向(ポリエステル別)(2022-2030年)($MN)

4 グローバル合成繊維市場動向(ナイロン別)(2022-2030年)($MN)

5 グローバル合成繊維市場動向(アクリル別)(2022-2030年)($MN)

6 グローバル合成繊維市場動向:ポリプロピレン別(2022-2030年)($MN)

7 グローバル合成繊維市場動向:ポリエチレン別(2022-2030年)($MN)

8 グローバル合成繊維市場動向:スパンデックス別(2022-2030年)($MN)

9 グローバル合成繊維市場動向、その他の繊維種類別(2022-2030年)($MN)

10 グローバル合成繊維市場動向、繊維形態別(2022-2030年)($MN)

11 グローバル合成繊維市場動向:短繊維別(2022-2030年)($MN)

12 グローバル合成繊維市場動向:長繊維別(2022-2030年)($MN)

13 グローバル合成繊維市場動向:トウ繊維別(2022-2030年)($MN)

14 グローバル合成繊維市場動向:製造技術別(2022-2030年)($MN)

15 グローバル合成繊維市場動向:重合プロセス別(2022-2030年)($MN)

16 グローバル合成繊維市場動向:溶融紡糸別(2022-2030年)($MN)

17 グローバル合成繊維市場動向:乾式紡糸別(2022-2030年)($MN)

18 グローバル合成繊維市場動向(湿式紡糸別)(2022-2030年)($MN)

19 グローバル合成繊維市場動向(溶液紡糸別)(2022-2030年)($MN)

20 グローバル合成繊維市場動向(最終用途別)(2022-2030年)($MN)

21 グローバル合成繊維市場動向(衣料品・繊維製品別)(2022-2030年)($MN)

22 グローバル合成繊維市場動向:自動車用途別(2022-2030年)($MN)

23 グローバル合成繊維市場動向:産業用途別(2022-2030年)($MN)

24 グローバル合成繊維市場動向:ホームファニシング別(2022-2030年)($MN)

25 グローバル合成繊維市場動向:医療・衛生別(2022-2030年)($MN)

26 グローバル合成繊維市場動向(農業分野別)(2022-2030年)($MN)

27 グローバル合成繊維市場動向(不織布分野別)(2022-2030年)($MN)

28 グローバル合成繊維市場動向(その他の最終用途別)(2022-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖