❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

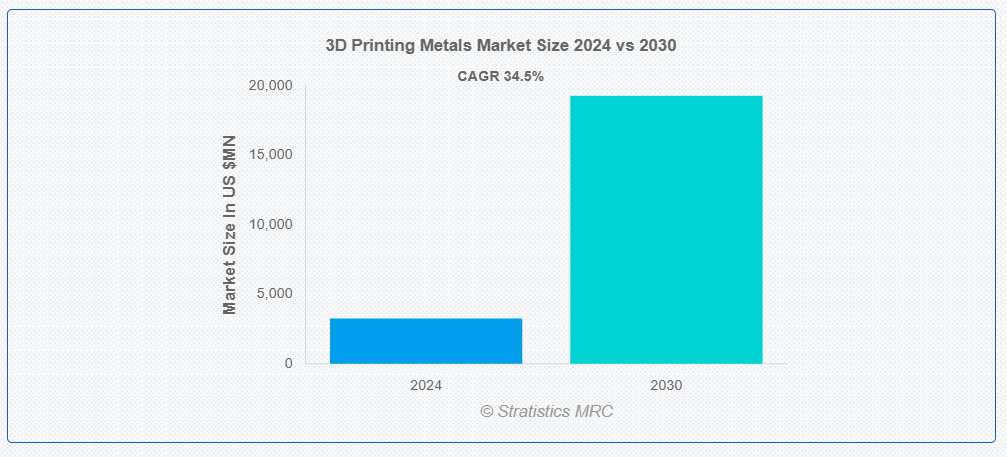

ストラテジックス・MRCの調査によると、2024年のグローバル3Dプリンティング金属市場は$32億5,660万ドルと推計され、2030年までに$192億7,964万ドルに達すると予測されています。この期間中の年平均成長率(CAGR)は34.5%と推計されています。3Dプリンティング金属とは、加法製造技術を用いて金属部品や物体を層を重ねて作成するプロセスを指します。このプロセスでは、チタン、ステンレス鋼、アルミニウム、コバルトクロムなどの粉末金属を使用し、レーザー溶融、電子ビーム溶融、バインダージェットなどの方式で融合させます。この技術は、伝統的な製造技術では困難または不可能な複雑な幾何形状、高強度部品、軽量構造の生産を可能にします。

市場動向:

推進要因:

航空宇宙および防衛分野における需要の拡大

3D プリンティングは、従来の製造方法では実現できなかった複雑な設計の製品製作を可能にします。航空宇宙メーカーは、3D プリンティングによる金属加工で効果的に実現できる高精度部品を必要としており、これにより性能と安全性が向上します。3D プリンティングによる金属加工を採用することで、防衛産業は先進的な機能を備えた部品をより迅速かつ低コストで生産することができます。さらに、3D プリンティングにより迅速なプロトタイピングが可能になり、これらの分野における新製品の市場投入までの時間を短縮することができます。積層造形への移行は、金属合金の進歩によってさらに後押しされており、航空宇宙および防衛分野での魅力が高まっています。

抑制要因:

材料の制限

一部の材料は加工が難しいため、さまざまな業界での使用が制限されています。材料費が高く、特殊な合金の入手が困難なことも、普及の妨げとなっています。さらに、材料の特性を向上させるための後処理技術は、プロセスに時間とコストを追加します。また、特定の金属粉末で高解像度と一貫性を実現する難しさも、印刷部品の精度に影響を及ぼします。その結果、これらの材料の制約により、金属の3D印刷は航空宇宙や自動車産業のような高性能アプリケーションにおける実用的な解決策として確立できていません。

機会:

エネルギー分野での応用拡大

金属3D印刷は、複雑な部品の製造に効率的かつカスタマイズ可能でコスト効果の高いソリューションを提供します。風力タービン、太陽光パネル、エネルギー貯蔵システム向けの軽量かつ耐久性のある部品の製造は、この分野での採用を加速しています。さらに、3D印刷はエネルギー機器の生産スケジュールを短縮する迅速なプロトタイピングを可能にします。3D印刷のカスタマイズ機能は、エネルギー効率を最適化する部品の設計を可能にします。さらに、石油・ガスパイプラインなどのエネルギーインフラにおける精度と性能の要求が高まっていることが、市場成長を後押ししています。

脅威:

伝統的な製造方法との競争

鋳造や機械加工などの伝統的な製造方法は、長年確立されており、生産コストが低いという利点があります。これらの伝統的なプロセスは、確立されたサプライチェーンと大規模生産の経済性からも恩恵を受けています。さらに、伝統的な製造業者は多様な材料選択肢と短い生産時間を提供し、コスト意識の高い業界に魅力的です。3Dプリントは革新的な技術ですが、材料コストが高く、生産速度が遅いため、大量生産では競争力が劣ります。また、伝統的な方法は信頼性の高い品質管理措置を備えており、特定の分野での魅力を高めています。その結果、3Dプリントはこれらの課題を克服する必要があります。

COVID-19の影響

COVID-19パンデミックは、3Dプリント金属市場に深刻な混乱をもたらし、サプライチェーンの遅延や材料不足を引き起こしました。製造業は一時的な操業停止に直面し、3Dプリント金属部品の需要が減少しました。しかし、パンデミックは医療業界などにおいて、医療機器や設備の迅速な生産に3Dプリント技術が活用されることで、その採用を加速させました。産業が新たな運営規範に適応する中で、耐障害性が高くコスト効率の良い製造ソリューションへの注目が高まり、3D金属印刷への関心が増加しました。パンデミック後、市場は回復傾向にあり、自動化とイノベーションへの投資増加が明るい見通しを後押ししています。

予測期間中に最も大きな市場規模を占めると予想されるのはチタンセグメント

チタンセグメントは、優れた強度対重量比と耐食性により、予測期間中に最も大きな市場シェアを占めると予想されています。チタン合金は、航空宇宙、医療、自動車産業などにおいて、軽量で耐久性のある部品の製造に広く採用されています。医療分野におけるカスタムメイドのインプラントや義肢の需要増加が、3D印刷におけるチタンの採用を後押ししています。さらに、チタンの生体適合性は、高精度な医療機器の製造に最適です。航空宇宙産業は、チタンの極限環境耐性を活用し、3D印刷応用における需要を拡大しています。

自動車セグメントは予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

自動車セグメントは、軽量で複雑な部品の製造を可能にするため、予測期間中に最も高いCAGRを記録すると予想されています。燃料効率と車両性能の向上を求める需要の高まりを受け、メーカーは3D印刷技術を用いて重量を削減し強度を向上させた部品を製造しています。さらに、オンデマンドでカスタマイズされた部品を製造できることで、生産スケジュールが短縮され、コストが削減されます。3D プリンティングにより、迅速なプロトタイピングが可能になり、自動車メーカーは設計のテストと修正を迅速に行うことができます。この技術は、高性能エンジンやブレーキシステム用の先進材料の開発もサポートしています。電気自動車が勢いを増す中、革新的で軽量な金属部品の必要性が、市場の拡大をさらに後押ししています。

最大のシェアを占める地域:

アジア太平洋地域は、技術の進歩と産業需要の増加を背景に、予測期間において最大の市場シェアを維持すると予想されます。中国、日本、韓国などの国々は、航空宇宙、自動車、医療などの分野において 3D プリンティングをいち早く採用しています。この市場は、この地域の強力な製造基盤と研究開発への多額の投資の恩恵を受けています。主な推進要因としては、カスタマイズ製品の需要、材料廃棄物の削減、およびコスト効率の高い製造が挙げられます。インダストリー 4.0 技術の採用が拡大するにつれて、プロトタイピングや最終用途部品への 3D プリンティングの利用も拡大しています。市場が成熟するにつれて、アジア太平洋地域は 3D プリンティングのイノベーションにおける世界的なリーダーとしての地位を維持すると予想されます。

CAGR が最も高い地域:

北米は、積層造形技術の進歩により、予測期間において最も高い CAGR を記録すると予想されます。航空宇宙、自動車、医療、防衛などの主要産業が、金属 3D プリンティングソリューションの需要を牽引しています。米国は、研究開発に多額の投資を行い、金属プリンティングの能力を強化しており、最大の市場プレーヤーです。この地域では、カスタマイズされた部品の必要性と生産コストの削減から、製造工程における 3D プリンティングの採用が進んでいます。さらに、市場の主要企業は、金属プリンティングのサービスと技術を強化するために戦略的提携を結んでいます。

市場の主要企業

3D プリンティング金属市場における主要企業には、3D Systems Corporation、Stratasys Ltd.、Renishaw plc、General Electric Company (GE)、Carpenter Technology Corporation、Materialise NV、Voxeljet AG、Sandvik AB、 EOS GmbH Electro Optical Systems、The ExOne Company、Proto Labs, Inc.、SLM Solutions Group AG、Trumpf GmbH + Co. KG、Farsoon Technologies、Xact Metal、Velo3D、Desktop Metal などです。

主な動向:

2024年7月、3D Systems は、さまざまな業界向けに重要部品を製造する Precision Resource と、金属積層造形技術の進歩を目的とした提携を発表しました。この提携の一環として、Precision Resourceは製造ワークフローに3D SystemsのDMP Flex 350 Dualプリンター2台を統合し、高精度なアプリケーションをサポートします。

2023年9月、3D Systemsは3Dプリンティング業界のリーダーであるStratasysに対し、両社の合併を提案する合併契約書を提出しました。この合併は、3Dプリンティング業界における統合された能力を有するより大規模な企業体を設立することを目的としています。

対応金属種類:

• チタン

• ニッケル

• ステンレス鋼

• アルミニウム

• コバルトクロム

• その他の金属種類

対応形態:

• パウダー

• フィラメント

• その他の形態

対応技術:

• パウダーベッドフュージョン(PBF)

• ディレクテッド・エナジー・デポジション(DED)

• バインダージェット

• 材料押出

• その他の技術

対応アプリケーション:

• 一般健康とウェルネス

• 免疫システムサポート

• 皮膚、髪、爪の健康

• 体重管理

• その他のアプリケーション

対応地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 応用分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル3Dプリンティング金属市場(金属タイプ別)

5.1 概要

5.2 チタン

5.3 ニッケル

5.4 ステンレス鋼

5.5 アルミニウム

5.6 コバルトクロム

5.7 その他の金属種類

6 グローバル3Dプリンティング金属市場(形態別)

6.1 概要

6.2 パウダー

6.3 フィラメント

6.4 その他の形態

7 グローバル3Dプリンティング金属市場(技術別)

7.1 概要

7.2 パウダーベッドフュージョン(PBF)

7.2.1 選択的レーザー溶融(SLM)

7.2.2 直接金属レーザー焼結(DMLS)

7.2.3 電子ビーム溶融(EBM)

7.3 指向性エネルギー堆積(DED)

7.4 バインダージェット

7.5 材料押出

7.6 その他の技術

8 グローバル3Dプリンティング金属市場、用途別

8.1 概要

8.2 航空宇宙・防衛

8.3 自動車

8.4 医療

8.4.1 整形外科

8.4.2 歯科インプラント

8.5 消費者向け電子機器

8.6 エネルギー

8.7 建設

8.8 宝石

8.9 その他の応用

9 グローバル3Dプリンティング金属市場、地域別

9.1 概要

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋地域

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋地域その他

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南米その他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要な動向

10.1 協定、提携、協力関係、合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 拡大

10.5 その他の主要戦略

11 企業プロファイル

11.1 3D Systems Corporation

11.2 ストラタシス・リミテッド

11.3 レニショー・プラシデット

11.4 ゼネラル・エレクトリック・カンパニー(GE)

11.5 カーペンター・テクノロジー・コーポレーション

11.6 マテリアルライズ・エヌブイ

11.7 ヴォクセルジェット・アグ

11.8 サンドビック・エービー

11.9 エオス・ゲーエムベーハー・エレクトロ・オプティカル・システムズ

11.10 エックスワン・カンパニー

11.11 プロト・ラボズ・インク

11.12 SLMソリューションズ・グループAG

11.13 トランプフ・GmbH + Co. KG

11.14 ファースーン・テクノロジーズ

11.15 ザクト・メタル

11.16 ヴェロ3D

11.17 デスクトップ・メタル

表の一覧

1 グローバル3Dプリンティング金属市場動向(地域別)(2022-2030年)($MN)

2 グローバル3Dプリンティング金属市場動向(金属種類別)(2022-2030年)($MN)

3 グローバル3Dプリンティング金属市場動向(チタン別)(2022-2030年)($MN)

4 グローバル3Dプリンティング金属市場動向(ニッケル別)(2022-2030年)($MN)

5 グローバル3Dプリンティング金属市場動向(ステンレス鋼別)(2022-2030年)($MN)

6 グローバル3Dプリンティング金属市場動向(アルミニウム別)(2022-2030年)($MN)

7 グローバル3Dプリンティング金属市場動向(コバルトクロム別)(2022-2030年)($MN)

8 グローバル3Dプリンティング金属市場動向(その他の金属種類別)(2022-2030年)($MN)

9 グローバル3Dプリンティング金属市場動向(形態別)(2022-2030年)($MN)

10 グローバル3Dプリンティング金属市場動向(粉末別)(2022-2030年)($MN)

11 グローバル3Dプリンティング金属市場動向(フィラメント別)(2022-2030年)($MN)

12 グローバル3Dプリンティング金属市場動向(その他の形態別)(2022-2030年)($MN)

13 グローバル3Dプリンティング金属市場動向(技術別)(2022-2030年)($MN)

14 グローバル3Dプリンティング金属市場動向(パウダーベッドフュージョン(PBF)別)(2022-2030年)($MN)

15 グローバル3Dプリンティング金属市場動向、選択的レーザー溶融(SLM)別(2022-2030年)($MN)

16 グローバル3Dプリンティング金属市場動向、直接金属レーザー焼結(DMLS)別(2022-2030年)($MN)

17 グローバル3Dプリンティング金属市場動向:電子ビーム溶融(EBM)別(2022-2030年)($MN)

18 グローバル3Dプリンティング金属市場動向:ダイレクトエネルギーデポジション(DED)別(2022-2030年)($MN)

19 グローバル3Dプリンティング金属市場動向:バインダージェット方式(2022-2030年)($MN)

20 グローバル3Dプリンティング金属市場動向:材料押出方式(2022-2030年)($MN)

21 グローバル3Dプリンティング金属市場動向、その他の技術別(2022-2030年)($MN)

22 グローバル3Dプリンティング金属市場動向、用途別(2022-2030年)($MN)

23 グローバル3Dプリンティング金属市場動向(航空宇宙・防衛分野別)(2022-2030年)($MN)

24 グローバル3Dプリンティング金属市場動向(自動車分野別)(2022-2030年)($MN)

25 グローバル3Dプリンティング金属市場動向(医療分野別)(2022-2030年)($MN)

26 グローバル3Dプリンティング金属市場動向(整形外科分野別)(2022-2030年)($MN)

27 グローバル3Dプリンティング金属市場動向(歯科インプラント分野)(2022-2030年)($MN)

28 グローバル3Dプリンティング金属市場動向(消費者向け電子機器分野)(2022-2030年)($MN)

29 グローバル3Dプリンティング金属市場動向(エネルギー分野別)(2022-2030年)($MN)

30 グローバル3Dプリンティング金属市場動向(建設分野別)(2022-2030年)($MN)

31 グローバル3Dプリンティング金属市場動向(ジュエリー分野別)(2022-2030年)($MN)

32 グローバル3Dプリンティング金属市場動向(その他の用途別)(2022-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖