❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

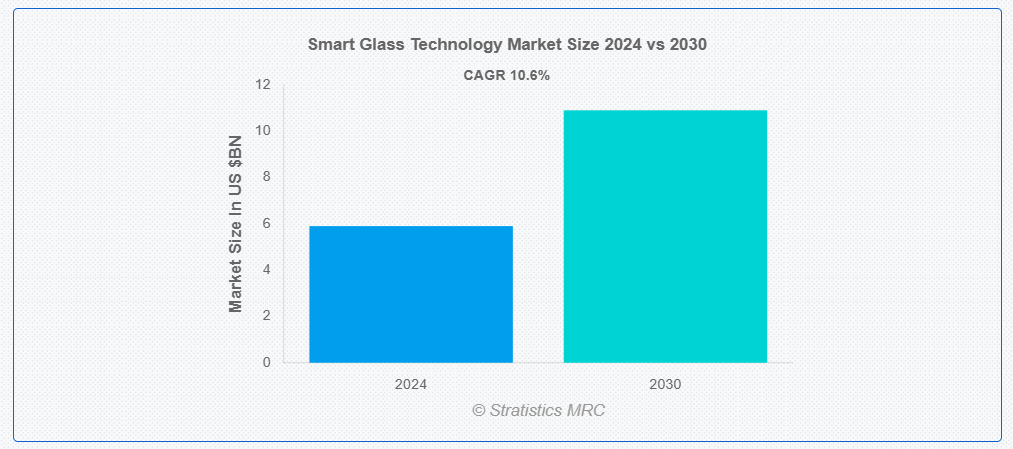

Stratistics MRC によると、世界のスマートガラス技術市場は 2024 年に 59 億米ドルに達し、予測期間中は年平均成長率 10.6% で成長し、2030 年には 109 億米ドルに達すると予想されています。スマートガラス技術とは、電圧、光、熱などの外部刺激に応じて、光透過特性を動的に変化させることのできる先進型のガラス素材を指します。この技術により、ガラスは透明、半透明、不透明の状態を切り替えることができ、エネルギー効率の向上、プライバシー制御、眩しさの軽減などのメリットを提供します。建築、自動車、消費者電子機器など幅広い分野で活用されており、電気色素、光色素、熱色素技術などの機能を統合することで、ユーザーの快適性を向上させ、ブラインドやカーテンなどの伝統的な日除けソリューションへの依存を軽減します。

米国エネルギー省によると、米国で建物全体を暖房や冷房に消費されるエネルギーの30%は、効率の悪い窓から失われています。

市場動向:

要因:

エネルギー効率の高いソリューションへの需要の増加

エネルギー節約と持続可能な建築手法への注目が高まっていることが、スマートガラス市場の主要な推進要因です。電気色素型や熱色素型システムなどのスマートガラス技術は、光と熱の透過を動的に制御することでエネルギー消費を削減します。これにより、人工照明、暖房、冷房システムへの依存度が低下し、エネルギーコストとカーボンフットプリントが削減されます。厳格なグリーンビルディング規制やエコフレンドリーな建設を促進するインセンティブにより、建築や自動車業界は、持続可能性目標を達成しつつエネルギー効率を向上させるため、スマートガラスを採用しています。

制約要因:

認識不足

スマートガラス技術のメリットに関する認識不足が市場成長を妨げています。特に開発途上地域では、エネルギー節約、プライバシー制御、美観向上への応用について、多くの潜在的なユーザーがまだ unfamiliar です。さらに、高コストや複雑な設置プロセスに関する誤解が採用を阻害しています。

機会:

IoTとスマートビルディングシステムとの統合

スマートホームやビル管理システムと接続することで、スマートガラスは環境条件やユーザーの好みに応じて透明度や色調を自動的に調整できます。これにより、エネルギー効率、居住者の快適性、運用上の利便性が向上します。スマートシティや接続型インフラの普及に伴い、住宅、商業、産業分野におけるIoT統合型スマートガラスソリューションの需要が拡大すると予想されます。

脅威:

初期コストが高い

先進的な製造プロセスと特殊な材料の使用により、スマートガラスは従来の代替品よりも大幅に高価になっています。さらに、設置の複雑さも全体的なコストを押し上げています。長期的にはエネルギーの節約によってこれらの費用を相殺することは可能ですが、投資回収期間が長いことは、特にコストに敏感な市場では、多くの潜在的な購入者を躊躇させる要因となっています。

COVID-19の影響:

COVID-19パンデミックは、建設プロジェクトの停止と自動車生産の減少により、グローバルなスマートガラス市場を混乱させました。サプライチェーンの混乱は製造スケジュールをさらに遅らせました。しかし、パンデミック後の建設とインフラ開発の回復努力は、スマートガラス技術への需要を再燃させました。さらに、パンデミック中の医療インフラへの注目が高まったことで、病院におけるプライバシーパーティションやICUの壁面など、スマートガラスの応用が促進されました。

予測期間中は、アクティブ型スマートガラスセグメントが最大の市場規模を占める見通しです。

アクティブ型スマートガラスセグメントは、電気や熱などの外部刺激によってダイナミックな機能を発揮するため、予測期間中は最大の市場シェアを占める見通しです。透明度や色合いをリアルタイムで調整できるこのセグメントは、建物や自動車の窓などの用途に非常に適しています。このセグメントの成長は、エネルギー効率を高めながらユーザーに利便性を提供するエレクトロクロミック技術の進歩によって推進されています。アクティブメカニズムは、眩しさの軽減やプライバシーの向上など、環境要因に対する精密な制御が可能であるため、ますます採用が進んでいます。

消費者電子機器セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

予測期間において、家電セグメントは、スマートフォン、タブレット、ウェアラブルなどのデバイスにおける革新的なディスプレイ技術の需要の高まりにより、最も高い成長率を見込むと予測されています。スマートガラスは、適応型輝度制御やプライバシースクリーンなどの機能により、デバイスの機能性を高めます。IoT 機能の統合により、他のデバイスとのシームレスな接続が可能になり、家電製品におけるその魅力がさらに高まります。技術的に先進的なガジェットに対する消費者の嗜好の高まりが、このセグメントでの急速な普及を後押ししています。

最大のシェアを占める地域:

予測期間中は、先進的なインフラとグリーンビルディングの実践の早期採用により、北米地域が最大の市場シェアを維持すると予想されます。この地域では、厳しいエネルギー効率基準を満たすため、堅調な建設業界がスマートガラス技術を幅広く採用しています。さらに、スマートガラスソリューションを搭載した高級車の需要が高まっていることも、この地域の成長をさらに後押ししています。持続可能な建設を推進する政府の優遇措置も、北米の優位性を維持する上で重要な役割を果たしています。

最も高いCAGRを示す地域:

予測期間中、アジア太平洋地域は、中国、インド、日本などの国における急速な都市化とインフラ開発により、最も高いCAGRを示すと予想されています。同地域の自動車産業は、サンルーフやアダプティブウィンドウなどの車両機能の向上を目的として、スマートガラスをますます採用しています。グリーンビルディングを支援する政府のイニシアチブも、住宅用および商業用プロジェクトにおける採用を促進しています。可処分所得の増加と技術の進歩により、アジア太平洋地域は市場の重要な成長地域となっています。

市場の主要企業

スマートガラス技術市場の主要企業には、Asahi Glass Company Limited (AGC Inc.), ChromoGenics AB, Corning Incorporated, Gentex Corporation, Guardian Industries Holdings LLC, Halio Inc., Merck KGaA, Pleotint LLC, PPG Industries Inc., RavenBrick LLC, Research Frontiers Inc., Saint-Gobain S.A., SAGE Electrochromics Inc., Smart Films International, View Inc., Vision Systems Corporation , Polytronix Inc等があげられます。

主要な動向:

2025年1月、ジェンテックス・コーポレーションは、ディスプレイ統合型調光サンバイザー、OLEDディスプレイ搭載デジタルバックミラー、ミラー統合型ドライバーおよび車内監視システム、および業界で最も包括的で多機能なカー・トゥ・ホーム自動化システム「HomeLink」の機能強化を含む、数多くの「次世代」製品を発売予定です。

2025年1月、コーニング・インコーポレイテッドとCarUXは、自動車ディスプレイとデザイン向けの次世代ビジョンソリューション「Corning® Dynamic Décor™」が、CES 2025の「In-Vehicle Entertainment」部門で「Best of Innovation」賞を受賞したことを発表しました。CES Best of Innovation賞は、同組織の最高栄誉です。

2024年5月、材料科学の分野で世界有数のイノベーターであるコーニング・インコーポレイテッドは、マハラシュトラ州プネに新たなデジタル&ITセンター(グローバル・キャパビリティ・センター)を設立したことを発表しました。このセンターは、新たなデジタル人材の育成を支援し、コーニングが将来のテクノロジー人材のニーズに対応し、地域およびグローバルな成長を支える役割を果たします。

対象タイプ:

• アクティブ・スマートガラス

• パッシブスマートガラス

対応制御システム:

• 手動

• リモート

• モバイルベース

• 音声ベース

• 自動化/センサーベース

対応アプリケーション:

• 建築・建設

• 輸送

• 消費者電子機器

• 電力発電

• 医療

対応地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o ヨーロッパその他

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバルスマートガラス技術市場(タイプ別)

5.1 概要

5.2 アクティブスマートガラス

5.2.1 エレクトロクロミック

5.2.2 ポリマー分散型液体結晶(PDLC)

5.2.3 懸濁粒子デバイス(SPD)

5.3 パッシブ型スマートガラス

5.3.1 熱色変化型

5.3.2 光色変化型

6 グローバルスマートガラス技術市場(制御システム別)

6.1 概要

6.2 手動式

6.3 遠隔操作式

6.4 モバイルベース

6.5 音声ベース

6.6 自動化/センサーベース

7 グローバルスマートガラス技術市場、アプリケーション別

7.1 概要

7.2 アーキテクチャと建設

7.2.1 商業施設

7.2.2 住宅施設

7.3 輸送

7.3.1 自動車

7.3.2 航空宇宙

7.3.3 海洋

7.4 消費者向け電子機器

7.4.1 スマートディスプレイ

7.4.2 スマートミラー

7.4.3 ウェアラブルデバイス

7.5 発電

7.5.1 太陽光統合

7.5.2 建築統合型太陽光発電(BIPV)

7.6 医療

7.6.1 患者プライバシー

7.6.2 感染制御

7.6.3 手術室

7.6.4 その他の医療施設

8 グローバルスマートガラス技術市場、地域別

8.1 概要

8.2 北米

8.2.1 米国

8.2.2 カナダ

8.2.3 メキシコ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 イタリア

8.3.4 フランス

8.3.5 スペイン

8.3.6 その他のヨーロッパ

8.4 アジア太平洋地域

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 オーストラリア

8.4.5 ニュージーランド

8.4.6 韓国

8.4.7 アジア太平洋地域その他

8.5 南米

8.5.1 アルゼンチン

8.5.2 ブラジル

8.5.3 チリ

8.5.4 南米のその他の地域

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 アラブ首長国連邦

8.6.3 カタール

8.6.4 南アフリカ

8.6.5 中東・アフリカその他

9 主要な動向

9.1 協定、提携、協力関係、合弁事業

9.2 買収・合併

9.3 新製品発売

9.4 事業拡大

9.5 その他の主要戦略

10 企業プロファイル

10.1 アサヒガラス株式会社(AGC株式会社)

10.2 クロモジェニクスAB

10.3 コルニング・インコーポレイテッド

10.4 ジェンテックス・コーポレーション

10.5 ガーディアン・インダストリーズ・ホールディングスLLC

10.6 ハリオ株式会社

10.7 メルクKGaA

10.8 プレオティントLLC

10.9 PPGインダストリーズ株式会社

10.10 ラベンブリックLLC

10.11 リサーチ・フロンティアーズ株式会社

10.12 サンゴバンS.A.

10.13 SAGEエレクトロクロミクス・インク

10.14 スマート・フィルムズ・インターナショナル

10.15 ビュー・インク

10.16 ビジョン・システムズ・コーポレーション

10.17 ポリトロニクス・インク

表の一覧

1 グローバル・スマートガラス技術市場動向(地域別)(2022-2030年)($MN)

2 グローバルスマートガラス技術市場動向(タイプ別)(2022-2030年)($MN)

3 グローバルスマートガラス技術市場動向(アクティブスマートガラス別)(2022-2030年)($MN)

4 グローバルスマートガラス技術市場動向(エレクトロクロミック別)(2022-2030年)($MN)

5 グローバルスマートガラス技術市場動向:ポリマー分散型液晶(PDLC)別(2022-2030年)($MN)

6 グローバルスマートガラス技術市場動向:浮遊粒子デバイス(SPD)別(2022-2030年)($MN)

7 グローバルスマートガラス技術市場動向:パッシブスマートガラス別(2022-2030年)($MN)

8 グローバルスマートガラス技術市場動向:サーモクロミック別(2022-2030年)($MN)

9 グローバルスマートガラス技術市場動向:フォトクロミック別(2022-2030年)($MN)

10 グローバルスマートガラス技術市場動向:制御システム別(2022-2030年)($MN)

11 グローバルスマートガラス技術市場動向:手動式別(2022-2030年)($MN)

12 グローバルスマートガラス技術市場動向:リモート別(2022-2030年)($MN)

13 グローバルスマートガラス技術市場動向:モバイルベース別(2022-2030年)($MN)

14 グローバルスマートガラス技術市場動向:音声ベース別(2022-2030年)($MN)

15 グローバルスマートガラス技術市場動向:自動化/センサーベース別(2022-2030年)($MN)

16 グローバルスマートガラス技術市場動向:用途別(2022-2030年)($MN)

17 グローバルスマートガラス技術市場動向(アーキテクチャ・建設別)(2022-2030年)($MN)

18 グローバルスマートガラス技術市場動向(商業施設別)(2022-2030年)($MN)

19 グローバルスマートガラス技術市場動向(住宅施設別)(2022-2030年)($MN)

20 グローバルスマートガラス技術市場動向:輸送分野別(2022-2030年)($MN)

21 グローバルスマートガラス技術市場動向:自動車分野別(2022-2030年)($MN)

22 グローバルスマートガラス技術市場動向:航空宇宙分野別(2022-2030年)($MN)

23 グローバルスマートガラス技術市場動向:海洋分野(2022-2030年)($MN)

24 グローバルスマートガラス技術市場動向:消費者電子機器分野(2022-2030年)($MN)

25 グローバルスマートガラス技術市場動向:スマートディスプレイ分野(2022-2030年)($MN)

26 グローバルスマートガラス技術市場動向:スマートミラー別(2022-2030年)($MN)

27 グローバルスマートガラス技術市場動向:ウェアラブルデバイス別(2022-2030年)($MN)

28 グローバルスマートガラス技術市場動向:発電別(2022-2030年)($MN)

29 グローバルスマートガラス技術市場動向:太陽光統合別(2022-2030年)($MN)

30 グローバルスマートガラス技術市場動向:ビル統合型太陽光発電(BIPV)別(2022-2030年)($MN)

31 グローバルスマートガラス技術市場動向:医療分野別(2022-2030年)($MN)

32 グローバルスマートガラス技術市場動向:患者プライバシー別(2022-2030年)($MN)

33 グローバルスマートガラス技術市場動向:感染制御分野別(2022-2030年)($MN)

34 グローバルスマートガラス技術市場動向:手術室分野別(2022-2030年)($MN)

35 グローバルスマートガラス技術市場動向:その他の医療施設分野別(2022-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖