❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

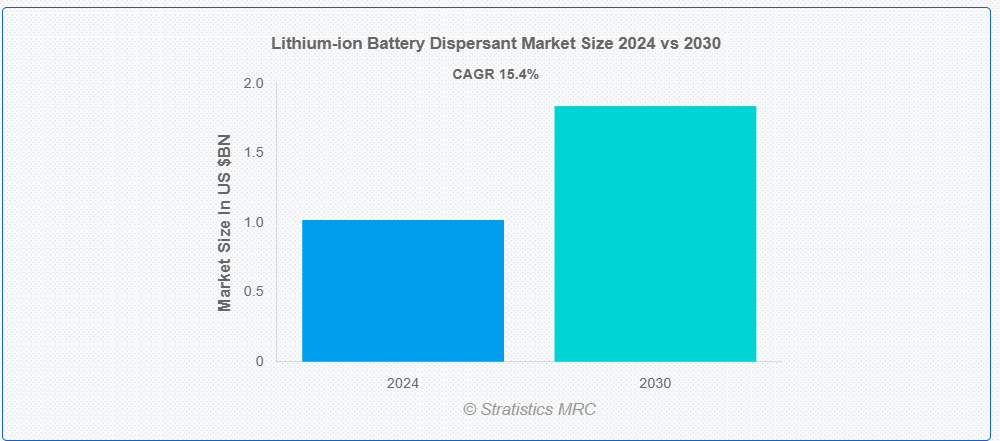

ストラテジスティクスMRCの報告によると、2024年のグローバルなリチウムイオン電池分散剤市場は$1.02億ドルと推計され、2030年までに$1.84億ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)15.4%で成長すると見込まれています。リチウムイオン電池分散剤は、リチウムイオン電池の製造プロセスにおいて、電解液や電極スラリー中の活性材料の分散を促進するために使用される化学添加剤です。この添加剤は、粒子の凝集を防止し、成分の均一な分布を確保することで、バッテリーの全体的な性能、安定性、および寿命を向上させます。粒子のサイズを一定に保ち、沈殿を防止することで、バッテリーの効率と信頼性を高める役割を果たします。

アメリカ化学協議会(ACC)によると、米国では工業用コーティングの約65%を占める溶剤ベースのコーティングが広く使用されています。

市場動向:

要因:

電気自動車(EV)の需要増加

EVの普及が加速する中、効率的で高性能なリチウムイオン電池の必要性が急増しています。分散剤は、電池電極内の活性材料の分散を促進し、導電性を最適化し、内部抵抗を低減する重要な役割を果たします。これにより、電池の効率、寿命、全体的な性能が向上し、EVアプリケーションにおいて不可欠な要素となります。政府や自動車メーカーがEV技術への投資を拡大する中、高エネルギー密度で長寿命の電池の需要増加は、専門的な分散剤の需要を直接的に促進し、この市場の拡大を後押ししています。

制約要因:

分散剤の環境影響

分散剤の環境影響は、その製造や廃棄時に生態系に有害物質を放出する可能性のある化学物質の毒性や生分解性に関する懸念から生じます。一部の分散剤は、製造や廃棄時に生態系に有害物質を放出する可能性があり、長期的な環境影響に関する懸念が高まっています。これにより、製造業者に対する規制の厳格化やコンプライアンスコストの増加が予想されます。持続可能性が産業全体で優先課題となる中、有害な分散剤の採用が制限される可能性があり、市場成長を妨げる要因となる可能性があります。

機会

電池化学の技術進歩

新素材や新化学物質によって電池の性能が向上するにつれて、活物質を均一に分散させ、エネルギー密度を高め、安定性を向上させるために、分散剤の必要性が不可欠になっています。分散剤は、粒子の凝集を防ぎ、電池の性能と寿命を最適化します。固体電池、高速充電、長寿命電源などのイノベーションにより、特殊な分散剤の需要が増加し、電気自動車、再生可能エネルギー貯蔵、消費者電子機器などでの採用が拡大し、市場拡大をさらに後押ししています。

脅威:

製品開発における技術的課題

製品開発における技術的課題は、環境基準と持続可能性基準を満たしつつ、電池性能を効果的に向上させる分散剤の複雑な開発から生じます。多様なバッテリー化学組成に対応し、エネルギー効率を向上させ、時間経過に伴う安定性を維持する分散剤の開発には、広範な研究とイノベーションが必要です。性能とコストのバランスを保つ分散剤の配合の難しさが、市場成長を妨げています。

Covid-19の影響

Covid-19パンデミックは、サプライチェーンの遅延、製造能力の低下、労働力不足を引き起こし、リチウムイオンバッテリー分散剤市場を混乱させました。これらの課題は、生産の臨時的な減速と原材料の調達困難を招きました。しかし、パンデミック中に電気自動車、エネルギー貯蔵ソリューション、消費者電子機器の需要が増加したことで、市場の回復が加速しました。クリーンエネルギーソリューションへの移行と電気移動手段の普及拡大は、パンデミック後、リチウムイオン電池分散剤市場の長期的な成長を後押ししました。

スラリー調製セグメントは、予測期間中に最大の市場シェアを占めると予想されています

スラリー調製セグメントは、予測期間中を通じて最大の市場シェアを獲得すると予測されています。リチウムイオン電池分散剤は、電池電極の製造におけるスラリー調製に不可欠です。これらの分散剤は、粒子の凝集を防止し、活性材料、バインダー、溶剤の均一な分布を確保することで、スラリーの均一性を向上させます。これにより、電流収集体へのコーティングプロセスが最適化され、電池の性能向上と寿命延長が実現します。

消費者電子機器セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

消費者電子機器セグメントは、その最適な性能と安定性により、予測期間中に最も高いCAGRを記録すると予想されています。これらの添加剤は、バッテリースラリー中の粒子の凝集を防止し、電極材料の均一性を向上させます。スマートフォン、ノートパソコン、ウェアラブルデバイスなどのアプリケーションにおいて、分散剤はバッテリーのエネルギー密度、充電サイクル、および全体的な寿命を向上させます。これらの添加剤は分散の均一性を維持することで、リチウムイオンバッテリーの効率と安全性を向上させ、高性能消費者向け電子製品にとって不可欠な存在となっています。

最大のシェアを有する地域:

アジア太平洋地域は、電気自動車(EV)、再生可能エネルギー貯蔵、消費者向け電子機器の需要拡大を背景に、予測期間中に最大の市場シェアを記録すると予想されています。中国、日本、韓国などの国々が、大規模な電池製造と技術の進歩に支えられて市場を支配しています。さらに、この地域における確立されたサプライチェーンのインフラと研究開発への多額の投資も、アジア太平洋地域の市場の力強い成長に貢献しています。

CAGR が最も高い地域:

北米は、電気自動車(EV)、エネルギー貯蔵システム、および携帯用電子機器の需要の増加に牽引され、予測期間において最高の CAGR を記録すると予想されます。米国とカナダは、EV の採用、再生可能エネルギーの統合、および電池製造における大きな進歩により、この分野に大きく貢献しています。補助金やグリーンエネルギー政策などの政府の取り組みにより、北米は世界のリチウムイオン電池分散剤市場において重要な地域としての地位をさらに固めています。

市場の主要企業

リチウムイオン電池分散剤市場における主要企業には、 Solvay, BASF SE, Croda International Plc, Dow Inc., Evonik Industries AG, Clariant AG, Arkema S.A., Imerys S.A., Kao Corporation, Honeywell International Inc., Mitsubishi Chemical Corporation, LG Chem, Daikin Industries Limited, 3M Company, Ashland Global Holdings Inc., Wacker Chemie AG, Cabot Corporation, BYK-Chemie GmbH, The Lubrizol Corporation , Orion Engineered Carbons等があげられます。

主要な動向:

2024年4月、カオ・コーポレーションは、リチウムイオン電池電極に使用される導電性カーボンを効率的に分散させる分散剤「LUNACREASE™」を開発しました。この革新は、電極内の導電性ネットワークの形成を促進し、抵抗の低減と電池容量および出力の向上を実現します。

2023年5月、BASFは、リチウムイオン電池業界の需要拡大を支援するため、水系陽極バインダーの生産に大規模な投資を発表しました。この措置は、電気自動車(EV)の急速な普及、再生可能エネルギーシステムの発展、高性能エネルギー貯蔵ソリューションの需要増加に対応したものです。

対象製品:

• ポリマー分散剤

• 有機分散剤

• 無機分散剤

• 界面活性剤ベースの分散剤

• 水系分散剤

• 溶剤系分散剤

• その他の製品

対象電池タイプ:

• リチウム鉄リン酸塩(LiFePO4)

• リチウムチタン酸塩(LTO)

• リチウムコバルト酸化物(LiCoO2)

• リチウムニッケルマンガンコバルト酸化物(Li-NMC)

• リチウムニッケルコバルトアルミニウム酸化物(NCA)

• その他のバッテリータイプ

対象アプリケーション:

• セパレーター

• 電解質

• バインダーシステム

• スラリー調製

• カソード材料

• 負極材料

• その他の応用

対象エンドユーザー:

• 自動車

• 消費者電子機器

• エネルギー貯蔵システム

• 産業

• 航空宇宙・防衛

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

• 中国

• インド

• オーストラリア

• ニュージーランド

• 韓国

• アジア太平洋地域その他

• 南米

• アルゼンチン

• ブラジル

• チリ

• 南米地域その他

• 中東・アフリカ

• サウジアラビア

• アラブ首長国連邦

• カタール

• 南アフリカ

• 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル リチウムイオン電池分散剤市場(製品別)

5.1 概要

5.2 ポリマー分散剤

5.2.1 ポリビニリデンフッ化物(PVDF)分散剤

5.2.2 アクリルポリマー分散剤

5.2.3 カルボン酸ポリマー分散剤

5.3 有機分散剤

5.4.1 ポリエチレングリコール(PEG)分散剤

5.4.2 ポリプロピレングリコール(PPG)分散剤

5.4.3 アルキルアミン系分散剤

5.4 無機系分散剤

5.5.1 炭素系分散剤

5.5.2 シリカ系分散剤

5.5 界面活性剤系分散剤

5.6 水系分散剤

5.7 溶剤系分散剤

5.8 その他の製品

6 グローバル リチウムイオン電池分散剤市場(電池タイプ別)

6.1 概要

6.2 リチウム鉄リン酸塩(LiFePO4)

6.3 リチウムチタン酸酸化物(LTO)

6.4 リチウムコバルト酸化物(LiCoO2)

6.5 リチウムニッケルマンガンコバルト酸化物(Li-NMC)

6.6 リチウムニッケルコバルトアルミニウム酸化物(NCA)

6.7 その他の電池タイプ

7 グローバルリチウムイオン電池分散剤市場、用途別

7.1 概要

7.2 セパレーター

7.3 電解質

7.4 結合剤システム

7.5 スラリー調製

7.6 正極材料

7.7 負極材料

7.8 その他の用途

8 グローバルリチウムイオン電池分散剤市場、エンドユーザー別

8.1 概要

8.2 自動車

8.3 消費者電子機器

8.4 エネルギー貯蔵システム

8.5 産業用

8.6 航空宇宙・防衛

8.7 その他の最終ユーザー

9 グローバルリチウムイオン電池分散剤市場、地域別

9.1 概要

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋その他

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南米その他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要な動向

10.1 協定、提携、協力関係、合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 拡大

10.5 その他の主要戦略

11 企業プロファイル

11.1 ソルベイ

11.2 BASF SE

11.3 クロダ・インターナショナル・プラシ

11.4 ダウ・インク

11.5 エボニック・インダストリーズAG

11.6 クラリアントAG

11.7 アルケマSA

11.8 イメリス S.A.

11.9 カオ・コーポレーション

11.10 ハネウェル・インターナショナル・インク

11.11 三菱化学株式会社

11.12 LG ケミカル

11.13 ダイキン工業株式会社

11.14 3M カンパニー

11.15 アシュランド・グローバル・ホールディングス・インク

11.16 ワッカー・ケミカル・AG

11.17 キャボット・コーポレーション

11.18 BYK-ケミカル・GmbH

11.19 ザ・ルブリゾル・コーポレーション

11.20 オライオン・エンジニアード・カーボンズ

表の一覧

1 グローバル・リチウムイオン電池分散剤市場動向(地域別)(2022-2030年)($MN)

2 グローバル・リチウムイオン電池分散剤市場動向(製品別)(2022-2030年)($MN)

3 グローバルリチウムイオン電池分散剤市場動向(ポリマー分散剤別)(2022-2030年)($MN)

4 グローバルリチウムイオン電池分散剤市場動向(ポリビニリデンフッ化物(PVDF)分散剤別)(2022-2030年)($MN)

5 グローバルリチウムイオン電池分散剤市場動向:アクリルポリマー分散剤別(2022-2030年)($MN)

6 グローバルリチウムイオン電池分散剤市場動向:カルボン酸ポリマー分散剤別(2022-2030年)($MN)

7 グローバルリチウムイオン電池分散剤市場動向:有機分散剤別(2022-2030年)($MN)

8 グローバルリチウムイオン電池分散剤市場動向:ポリエチレングリコール(PEG)分散剤別(2022-2030年)($MN)

9 グローバルリチウムイオン電池分散剤市場動向:ポリプロピレングリコール(PPG)分散剤別(2022-2030年)($MN)

10 グローバルリチウムイオン電池分散剤市場動向:アルキルアミン系分散剤別(2022-2030年)($MN)

11 グローバルリチウムイオン電池分散剤市場動向:無機系分散剤別(2022-2030年)($MN)

12 グローバルリチウムイオン電池分散剤市場動向:炭素系分散剤別(2022-2030年)($MN)

13 グローバルリチウムイオン電池分散剤市場動向:シリカ系分散剤別(2022-2030年)($MN)

14 グローバルリチウムイオン電池分散剤市場動向:界面活性剤系分散剤別(2022-2030年)($MN)

15 グローバル リチウムイオン電池分散剤市場動向:水系分散剤別(2022-2030年)($MN)

16 グローバルリチウムイオン電池分散剤市場動向:溶剤系分散剤別(2022-2030年)($MN)

17 グローバルリチウムイオン電池分散剤市場動向:その他製品別(2022-2030年)($MN)

18 グローバルリチウムイオン電池分散剤市場動向:電池タイプ別(2022-2030年)($MN)

19 グローバルリチウムイオン電池分散剤市場動向:リチウム鉄リン酸塩(LiFePO4)別(2022-2030年)($MN)

20 グローバルリチウムイオン電池分散剤市場動向、リチウムチタン酸酸化物(LTO)別(2022-2030年)($MN)

21 グローバルリチウムイオン電池分散剤市場動向、リチウムコバルト酸化物(LiCoO2)別(2022-2030年)($MN)

22 グローバルリチウムイオン電池分散剤市場動向(リチウムニッケルマンガンコバルト酸化物(Li-NMC)別)(2022-2030年)($MN)

23 グローバルリチウムイオン電池分散剤市場動向(リチウムニッケルコバルトアルミニウム酸化物(NCA)別)(2022-2030年)($MN)

24 グローバルリチウムイオン電池分散剤市場動向(その他の電池タイプ別)(2022-2030年)($MN)

25 グローバルリチウムイオン電池分散剤市場動向(用途別)(2022-2030年)($MN)

26 グローバル リチウムイオン電池分散剤市場動向、セパレーター別(2022-2030年)($MN)

27 グローバル リチウムイオン電池分散剤市場動向、電解質別(2022-2030年)($MN)

28 グローバルリチウムイオン電池分散剤市場動向(バインダーシステム別)(2022-2030年)($MN)

29 グローバルリチウムイオン電池分散剤市場動向(スラリー調製別)(2022-2030年)($MN)

30 グローバルリチウムイオン電池分散剤市場動向:正極材料別(2022-2030年)($MN)

31 グローバルリチウムイオン電池分散剤市場動向:負極材料別(2022-2030年)($MN)

32 グローバルリチウムイオン電池分散剤市場動向、その他の用途別(2022-2030年)($MN)

33 グローバルリチウムイオン電池分散剤市場動向、最終用途別(2022-2030年)($MN)

34 グローバルリチウムイオン電池分散剤市場動向(自動車用)(2022-2030年)($MN)

35 グローバルリチウムイオン電池分散剤市場動向(消費者電子機器用)(2022-2030年)($MN)

36 グローバルリチウムイオン電池分散剤市場動向(エネルギー貯蔵システム別)(2022-2030年)($MN)

37 グローバルリチウムイオン電池分散剤市場動向(産業用)(2022-2030年)($MN)

38 グローバルリチウムイオン電池分散剤市場動向(航空宇宙・防衛分野別)(2022-2030年)($MN)

39 グローバルリチウムイオン電池分散剤市場動向(その他の最終用途別)(2022-2030年)($MN)

❖本調査資料に関するお問い合わせはこちら❖