❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

日本の肥満手術の市場規模と予測

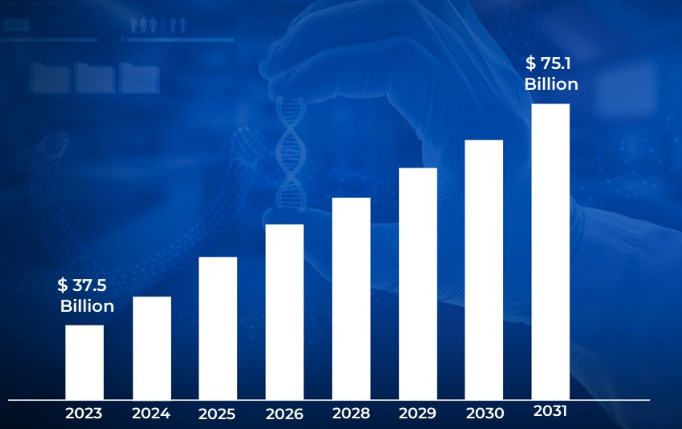

日本の肥満手術市場規模は、2023年に375億米ドルと評価され、 2024年から2031年にかけてCAGR 7.2%で成長し、2031年には751億米ドルに達すると予測されています 。

肥満外科手術とは、消化器系を変化させて体重を減らす一連の外科技術を指します。胃バイパス術、スリーブ状胃切除術、アジャスタブル・ガストリック・バンディングなどが含まれるこれらの治療法は、胃の大きさや食物の吸収方法を変え、食物の摂取や場合によっては吸収を制限します。肥満手術は、重度の肥満で、食事療法や運動療法などの他の方法で減量に失敗した人によく提案されます。この手術は、患者さんの体重を減らすと同時に、糖尿病、高血圧、睡眠時無呼吸症候群などの肥満に関連した健康問題を改善または解決することを目的としています。

肥満手術の主な目的は、病的な肥満とそれに伴う障害を治すことです。長期的な体重減少を促進し、2型糖尿病、心血管疾患、関節の不快感などの病気を緩和または軽減することが実証されています。患者さんは、術後に体重が大幅に減少し、医薬品への依存が減り、一般的な生活の質が向上することがよくあります。手術は即効性のあるものではなく、むしろ長期的なライフスタイルの調整を達成するためのツールなのです。肥満率が世界的に上昇するにつれ、肥満手術は重度の肥満に悩む患者にとって必要な治療法であると見なされるようになってきています。

ロボット支援手術や高度な画像技術などの低侵襲手術は、手術精度を向上させ、回復時間を最小限に抑え、合併症発生率を低下させることが期待されています。また、個別化医療は、個人の健康上の必要性や目標に合わせて手術を個別化するのに役立ちます。肥満手術が代謝に及ぼす影響についてさらに研究が進めば、より新しく洗練されたアプローチが開発され、体重減少の成功率が高まり、肥満に関連する危険性が低下する可能性があります。さらに、長期的な体重管理とより良い健康結果を確実にするために、術後の治療と生活習慣の調整にも取り組んでいきます。

日本の肥満手術市場のダイナミクス

日本の肥満外科市場を形成している主要な市場ダイナミクスは以下の通りです:

主な市場促進要因

- 肥満率の上昇とそれに伴う健康上の合併症: 日本の厚生労働省によると、日本人の肥満率(BMI25以上)は上昇の一途をたどっています。2022年に実施された全国健康調査によると、男性の約27.2%、女性の約20.8%が過体重または肥満。日本の国立国際医療研究センターによると、2型糖尿病、心血管疾患、代謝異常などの肥満に関連する健康リスクが、長期的な健康管理戦略として肥満外科手術への関心を高めています。

- 進歩する医療技術と低侵襲手術技術: 日本内視鏡外科学会の報告によると、2018年から2022年にかけて低侵襲の肥満手術件数は45%増加。日本の医療技術評価によると、腹腔鏡下肥満手術は費用対効果が高まり、入院期間の短縮と回復のスピードアップにつながりました。東京医科歯科大学で実施された研究によると、最新の手術技術により合併症が劇的に減少したため、重度の肥満に悩む人にとって肥満手術はより魅力的な選択肢となっています。

- 高まる医療意識と社会意識の変化: 日本肥満学会の包括的な調査によると、肥満が慢性疾患であるという認識が過去5年間で62%増加したことが明らかになりました。日本政府の医療への取り組みも、肥満を総合的な治療が必要な深刻な病状と認識し始めています。国立健康・栄養研究所の報告によると、従来の減量法では成功しなかった病的肥満の患者さんに対して、医療従事者が肥満外科手術を実行可能な治療選択肢として推奨するケースが増えています。

主な課題

- 肥満と外科的介入を取り巻く文化的・社会的スティグマ: 日本肥満学会によると、文化的信条は肥満手術の受容に大きな影響を与えるとのことです。2022年に厚生労働省が実施した全国世論調査によると、日本人のわずか22%が肥満を外科的介入を必要とする医学的問題であると考えています。社会的なスティグマは患者の意欲の低さにも反映されており、欧米諸国では15~20%であるのに対し、肥満手術を治療選択肢として考える適格患者は5%未満であるという調査結果もあります。

- 限られた保険適用と高額な自己負担: 全国健康保険協会によると、肥満手術は現在、保険適用が限られた選択的手術とみなされています。国立健康・栄養研究所によると、肥満手術の平均費用は150万円から300万円(約10,000ドルから20,000ドル)。患者はこれらの費用のほぼ80-90%を負担しています。この莫大な価格負担は、多くの潜在的な患者が手術を受けることを禁じており、統計によると、肥満手術の医学的基準に適合する人のうち、手術を受けることができるのはわずか3~4%です。

- 厳しい医療規制の承認と限られた外科専門知識: 日本の医薬品医療機器総合機構(PMDA)は、肥満外科治療に対して例外的に厳しい認可手続きをしています。日本代謝・肥満外科学会によると、高度な肥満治療を実施できる有能な外科医は全国で200人未満。2022年の医療労働力分析によると、日本で包括的な肥満外科プログラムを有する医療機関はわずか12機関であり、潜在的な患者にとっては地理的・アクセス的な制約が大きい。

主要動向:

- 低侵襲手術技術と技術の進歩: 日本内視鏡外科学会は、低侵襲の肥満手術にかなりの傾向があることを認めています。2022年の医療技術評価では、腹腔鏡手術とロボット支援による肥満手術は過去5年間で48%増加しています。国立国際医療研究センターによると、これらの新しい治療法は現在、日本の全肥満手術の62%を占め、患者は旧来の手術アプローチよりも40%早く回復しています。

- メタボリックヘルスと予防医学への注目の高まり: 日本の厚生労働省は、メタボリックヘルス治療の重要性の高まりを強調しています。徹底的な健康調査によると、40歳から74歳の日本人のメタボリックシンドローム有病率は24.7%に上昇。日本糖尿病学会によると、肥満外科手術は予防的医療介入として広く受け入れられつつあり、重度の肥満とそれに関連する代謝異常で悩む人々に対して、外科的選択肢を処方する臨床ガイドラインが作成されています。その結果、肥満治療に対する医療保険適用率は35%上昇しています。

- 医療ツーリズムの台頭と国際共同研究: 日本国際医療協会では、肥満手術を目的とした医療ツーリズムの増加傾向を確認しています。統計データによると、日本における肥満手術に対する海外からの患者問い合わせは、2020年から2022年の間に27%増加したことが明らかになりました。国立健康・栄養研究所は、国際的な研究協力の増加を報告しており、日本の医療機関は2022年までに肥満手術の技術や患者の長期転帰に関する18の多国間研究に参加し、日本は肥満治療研究の世界的リーダーとしての地位を確立しています。

日本の肥満手術市場の地域分析

日本肥満外科市場についてのより詳細な地域分析は以下の通りです:

関東

- Verified Market Research社によると、関東が日本の肥満手術市場を支配する見込みです。

- 日本の厚生労働省によると、東京やその他の主要都市を含む関東地方には、日本の肥満専門治療施設の38%以上があり、肥満治療の重要なホームヘルスハブとなっています。2020年から2023年の間に、この地域で実施される肥満手術の件数は36%増加すると予想されています。これは、肥満率の上昇と、糖尿病や心血管疾患などの肥満に関連する健康状態に対する外科手術の有効性に関する知識の向上が要因です。この成長は、高度な手術技術への大規模な投資を伴っており、この期間を通じて162億円(1億900万ドル)に達しています。

- 東京都医師会によると、関東は日本最高の医療インフラを有し、最先端の診断技術や手術技術の主要メーカーを含め、国内の医療機器メーカーの52%が関東に拠点を置いています。このような医療技術の専門家の集積が、高度な機器やプロセスの迅速な導入を可能にし、医療イノベーションのパイオニアとしての地位を確固たるものにしています。技術的な優位性に加え、関東には非常に効率的な保険制度と、プライマリ・ケア提供者、専門医、病院間のシームレスな連携を保証する、確立された紹介ネットワークがあります。

関西:

- Verified Market Researchによると、関西は日本の肥満外科市場で最も急成長している地域です。

- 肥満率の上昇と外科的減量法の利点に対する意識の高まりにより、関西は日本の肥満手術業界で急速に地歩を固めています。関西医師会によると、病院が手術技術の向上、低侵襲技術、より大規模な手術チームに投資するため、肥満手術は2025年までに35%増加する見込みです。2023年から2025年の間に、肥満治療件数は年間15,000件から20,000件に増加すると予測されており、これは医療の飛躍的進歩、手術結果の改善、減量治療に対する人口需要の高まりが複合的に影響しています。

- この急速な成長は、政府からの資金援助に大きく依存しています。関西地方厚生局は、同地域の肥満手術サービス向上のために80億円(5,500万ドル)の予算を計上しました。この投資により、医療インフラの拡大が可能になり、2021年から2023年の間に40の肥満手術センターが新たに設立される予定です。その結果、これらの治療に対する患者のアクセスは42%増加し、治療を求める人々の利用可能性が高まり、治療への障害が軽減されました。

日本の肥満手術市場: セグメント分析

日本の肥満手術市場は、技術、用途、エンドユーザー、地域に基づいてセグメント化されています。

日本の肥満手術市場:技術別

- 低侵襲技術

- インプラントデバイス

日本の肥満手術市場は技術別に低侵襲手術用機器、インプラント機器に分けられます。低侵襲技術、特にスリーブ胃切除術やRoux-en-Y胃バイパスなどの腹腔鏡手術は、その効率性、回復時間の短縮、合併症発生率の低さから、日本の肥満外科市場を支配しています。これらの方法は、肥満の管理に一般的に使用されています。しかし、最も急速に成長しているのは、胃バルーンや電気刺激装置を含むインプラントデバイスです。この開発は、技術的な飛躍的進歩と、より低侵襲で低リスクの選択肢への嗜好の高まりによって推進されています。これらの器具に対する患者の認識が高まるにつれて、これらの器具の人気が高まり、市場の拡大に大きく貢献しています。

日本の肥満手術市場、用途別

- 垂直スリーブ胃切除術(VSG)

- ルークス-Y型胃バイパス術(RYGB)

- アジャスタブル・ガストリック・バンディング(AGB)

日本の肥満手術市場は、用途別に、Vertical Sleeve Gastrectomy (VSG)、Roux-en-Y Gastric Bypass (RYGB)、Adjustable Gastric Banding (AGB)に分けられます。垂直スリーブ胃切除術(VSG)は、ルーエックス・Y胃バイパス術(RYGB)などの他の方法と比較して、簡便で合併症のリスクが低く、回復が早いため、日本では支配的な肥満外科治療です。VSGは依然として最も人気のある減量手術です。しかし、Roux-en-Y胃バイパス(RYGB)は、長期にわたる大幅な体重減少を達成し、糖尿病などの併存疾患を管理する上で有効であることが実証されたため、最も急速に普及しています。この増加は、より包括的で人生を変えるような減量の選択肢を求める患者の需要の増加が原動力となっています。

日本の肥満手術市場、エンドユーザー別

- 病院

- 肥満外科クリニック

- 外来手術センター(ASCs)

エンドユーザー別に見ると、日本の肥満手術市場は病院、肥満手術クリニック、外来手術センター(ASCs)に分けられます。病院は、その包括的なケア能力、優れた手術インフラ、複雑な状況を処理する能力により、日本の肥満外科業界を支配しています。病院は、手術前の検査や手術後のケアなど、幅広いサービスを提供しています。しかし、肥満外科クリニックが最も急成長している市場であり、その理由は、その専門性の強調、低費用、よりカスタマイズされた治療に対する患者の嗜好の高まりにあります。これらのクリニックは、官僚主義を最小限に抑えてオーダーメイドのサービスを提供するため、減量手術を希望する人々に人気のある選択肢となっています。また、外来手術センター(ASC)の人気も高まっていますが、病院やクリニックに比べると規模は依然として小さいままです。

日本の肥満手術市場、地域別

- 関東

- 関西

日本の肥満外科市場は、地域別に関東と関西に分かれています。関東エリアは、都市人口が密集していること、肥満に関連した健康状態の有病率が増加していること、そして東京や横浜のような場所で近代的な医療施設にアクセスできることから、日本の肥満手術市場を支配しています。対照的に、関西地域は肥満手術に対する意識の高まり、大阪や京都などの医療インフラの拡大、肥満や関連する代謝問題を治療するための近代的な手術技術の受け入れ増加により、最も急成長している市場です。

主要プレイヤー

日本肥満外科市場調査報告書は、世界市場に関する貴重なインサイトを提供します。市場の主要プレイヤーは、Johnson & Johnson, GI Dynamics, ReShape Lifesciences Inc., Medtronic PLC, and EndoGastric Solutions Inc.です。

当社の市場分析では、このような主要企業のみを取り上げたセクションも設けており、アナリストが製品のベンチマーキングやSWOT分析とともに、すべての主要企業の財務諸表に関する洞察を提供しています。また、競争環境のセクションには、世界における上記プレイヤーの主要な開発戦略、市場シェア、市場ランキング分析も含まれています。

日本の肥満手術市場の最新動向

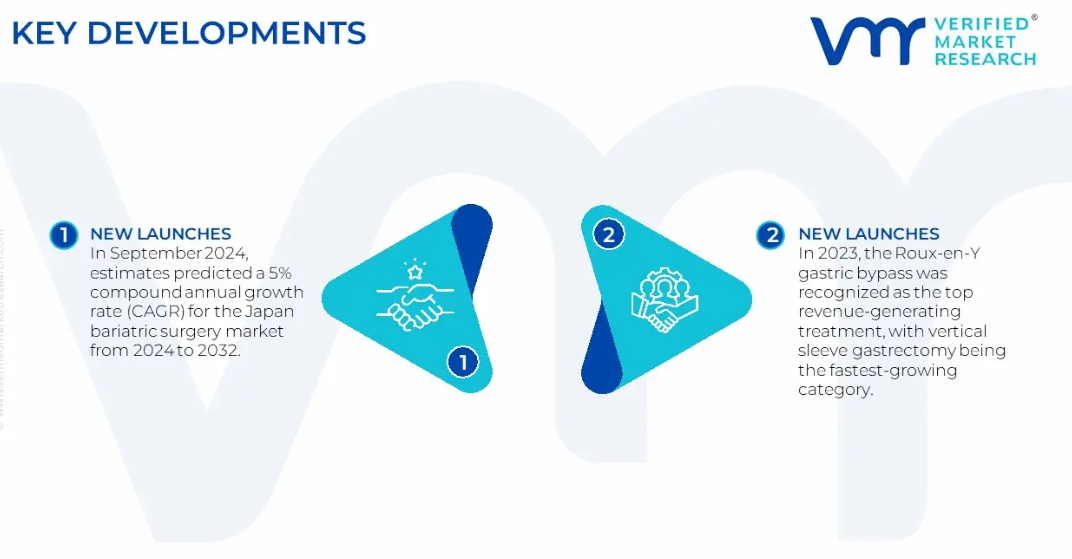

- 2024年9月の予測では、2024年から2032年までの日本肥満外科市場の複合年間成長率(CAGR)は5%と予測されています。主な原因としては、肥満人口の増加、低侵襲手術の受け入れ拡大、手術技術の飛躍的進歩などが挙げられます。

- 2023年には、Roux-en-Y胃バイパス術が収益を生み出すトップ治療として認識され、垂直スリーブ胃切除術が最も急成長しているカテゴリーです。また、これらの手術を補助する機器も、研究開発努力の拡大に後押しされ、大幅に普及しました。

1 日本肥満外科市場の紹介

1.1 市場の概要

1.2 レポートのスコープ

1.3 前提条件

2 エグゼクティブサマリー

3 検証市場調査の調査手法

3.1 データマイニング

3.2 バリデーション

3.3 一次インタビュー

3.4 データソース一覧

4 日本の肥満手術市場、展望

4.1 概要

4.2 市場ダイナミクス

4.2.1 推進要因

4.2.2 抑制要因

4.2.3 機会

4.3 ポーターズファイブフォースモデル

4.4 バリューチェーン分析

5 日本の肥満手術市場、技術別

5.1 概要

5.2 低侵襲技術

5.3 インプラントデバイス

6 肥満手術の日本市場:用途別

6.1 概要

6.2 垂直スリーブ胃切除術(VSG)

6.3 Roux-en-Y胃バイパス術(RYGB)

6.4 胃バンド調整術(AGB)

7 日本の肥満手術市場:エンドユーザー別

7.1 概要

7.2 病院

7.3 肥満外科クリニック

7.4 外来手術センター(ASCs)

8 日本の肥満手術市場:地域別

8.1 概要

8.2 アジア太平洋地域

8.3 日本

8.4 関東

8.5 関西

9 日本の肥満手術市場、競争環境

9.1 概要

9.2 各社の市場ランキング

9.3 主要開発戦略

10 企業プロファイル

10.1 ジョンソン・エンド・ジョンソン

10.1.1 概要

10.1.2 業績

10.1.3 製品展望

10.1.4 主要な開発

10.2 GIダイナミクス

10.2.1 概要

10.2.2 業績

10.2.3 製品展望

10.2.4 主要な開発

10.3 リシェイプ・ライフサイエンス社

10.3.1 概要

10.3.2 業績

10.3.3 製品展望

10.3.4 主要開発製品

10.4 メドトロニックPLC

10.4.1 概要

10.4.2 業績

10.4.3 製品展望

10.4.4 主要開発製品

10.5 エンドガストリック・ソリューションズ社

10.5.1 概要

10.5.2 業績

10.5.3 製品展望

10.5.4 主要開発

11 主要開発

11.1 製品の上市/開発

11.2 合併と買収

11.3 事業拡大

11.4 パートナーシップと提携

12 付録

12.1 関連研究

❖本調査資料に関するお問い合わせはこちら❖