❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

日本の画像診断サービス市場規模と予測

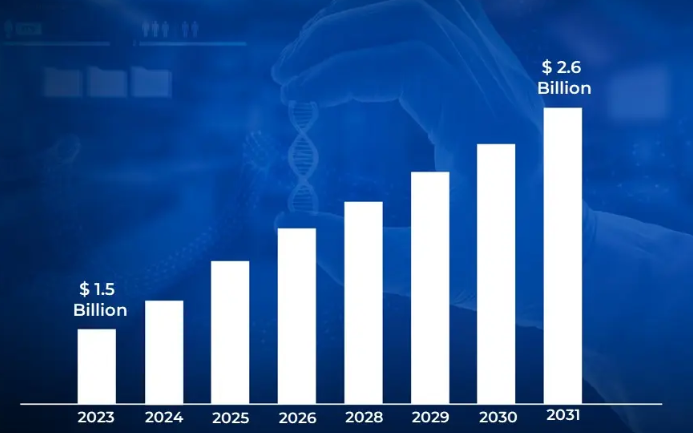

日本の画像診断サービス市場規模は、2023年に15億米ドルと評価され、2024年から2031年までの年平均成長率は5.6%で、2031年には26億米ドルに 達すると予測されています。

画像診断サービスは、X線、MRI、CTスキャン、超音波などの先端技術を駆使して、体内成分の詳細な画像を作成します。これらの非侵襲的な器具は、医療障害の特定、診断、モニタリングに不可欠であり、複数の医療分野にわたるヘルスケアの成功やタイムリーな治療を可能にする重要な洞察を提供します。

画像診断は現代医学の重要な側面です。骨折、悪性腫瘍、臓器機能不全などの病気の診断に役立ちます。一般的な用途としては、出生前超音波検査、がん検診、心臓画像診断などがあります。画像の解像度とアクセシビリティの発展により、これらのサービスは医療診断の精度を向上させ、個別の治療を導き、患者の転帰を世界的に改善します。

画像診断機器の未来は、AIの統合、3Dイメージング、携帯機器にあります。AIを搭載したツールは、より迅速な分析と精度の向上を約束し、3D画像は複雑な手術の複雑な視覚化を可能にします。ポータブルで手頃な価格の画像ソリューションは、遠隔地でのアクセスを拡大し、医療提供に革命をもたらし、世界的な診断の公平性を促進することを目指しています。

日本の画像診断サービス市場のダイナミクス

日本の画像診断サービス市場を形成している主な市場ダイナミクスは以下の通りです:

主な市場促進要因

- 高齢化と医療需要の増加: 総務省によると、日本の高齢化率は世界一で、2022年には65歳以上の高齢者が29%を超えます。全国健康保険協会によると、高齢者の医療画像診断は過去5年間で38%増加。日本医学放射線学会によると、画像診断サービスは2026年までに25%増加する見込みで、高齢者の健康モニタリングや慢性疾患管理に重点が置かれています。

- 医療画像診断の技術的進歩: 日本医療機器産業連合会によると、日本では先進的な画像診断技術に多額の投資を行っています。経済産業省によると、日本の医用画像技術の研究開発費は2022年までに約1,800億円。日本放射線技術学会は、AIを統合した画像診断システムは今後3年間で42%増加し、2025年までに市場価値は650億円増加すると予測しています。

- 慢性疾患の有病率の上昇: 日本の厚生労働省によると、慢性疾患の患者数は増加傾向にあります。国立がん研究センターによると、がんの診断件数は過去10年間で22%増加し、その結果、高度な画像診断サービスのニーズが高まっています。日本糖尿病学会の推計によると、日本では約1,040万人が糖尿病を患っており、画像診断は病気の治療において非常に重要です。国民健康統計によると、心血管疾患検診は過去5年間で35%増加しており、画像診断サービス市場を後押ししています。

主な課題

- 医療インフラの老朽化: 日本政府統計局によると、全国の病院の医療用画像診断機器の40%以上が10年以上前のものであり、技術的な制約が大きい。厚生省の報告によると、日本の医療施設全体の画像診断インフラを包括的に改善するためには、約3,500億円(23億米ドル)の予算が必要であり、市場開拓に大きな財政的・物流的制約をもたらします。

- 放射線技師の人材不足: 日本医学放射線学会によると、日本では放射線技師と専門医が大幅に不足しています。現在の予測では、2025年までに約15,000人の有能な放射線技師が不足し、地方ではより深刻な人材不足の問題に直面しています。日本放射線技術学会は、この不足により、様々な地域の医療市場において画像診断サービスの能力が22〜25%低下すると考えています。

- 高い機器調達費とメンテナンス費: 日本医療機器産業連合会の報告によると、MRIやCTスキャナーのような最新の画像診断機器は1億円から3億円(66万ドルから200万ドル)かかるため、小規模の医療機関では購入が困難。経済産業省によると、機器のメンテナンス費用は年間支出額の8~12%に上るとみられ、小規模クリニックや地域の医療提供者に不釣り合いな影響を与え、市場拡大や技術導入の妨げとなっています。

主要トレンド

- 画像技術におけるAIの採用増加: 日本政府の「統合イノベーション戦略2022」によると、日本政府は今後5年間(2021~2025年)で官民の研究開発に120兆円を投資し、人工知能などの分野を発展させるとしています。医療、特に画像診断におけるAIの応用は、精度を高め、診断ミスを減らすために強調されています。これは日本のSociety 5.0プロジェクトに対応するもので、最先端技術を医療分野に取り入れることを意図しています。

- 先端画像診断機器の高密度化: 世界保健機関(WHO)によると、人口100万人当たりのCTスキャナーの設置台数は、世界平均が30台未満であるのに対し、日本は約111台と、世界有数のCTスキャナーの設置密度を誇ります。これは、革新的な診断技術への幅広いアクセスを保証する日本の医療制度のコミットメントを示すものであり、画像診断サービスに対する需要の高まりに応え、病気の早期発見能力を向上させるのに役立っています。このような強固なインフラは、画像診断サービス産業の成長を支え、日本の医療ニーズに応える上で極めて重要です。

- 老人特有の画像診断ニーズへの支援: 厚生労働省によると、2023年までに日本の人口の約30%、3,750万人が65歳以上の高齢者となります。この人口動態の変化により、骨粗鬆症や心血管疾患などの加齢関連疾患に特化した画像診断サービスの需要が高まります。この需要に対応するため、日本政府は2023年に約3,000億円を確保し、高齢者が利用しやすいよう、地方病院の画像診断機器の更新を含む医療インフラの改善に取り組んでいます。

日本の画像診断サービス市場の地域分析

日本の画像診断サービス市場の詳細な地域分析は以下の通りです:

関東地方

- Verified Market Researchによると、関東地域が日本の画像診断サービス市場を支配する見込みです。

- 関東地方厚生局によると、関東地方は日本の画像診断施設の49%を占め、203以上の高度医療画像診断機関を擁する、重要な医療画像診断ハブに発展しています。2020年から2023年の間に、画像診断サービスは26%拡大し、先端画像技術の導入は37%増加し、その結果、762億円(5億1,500万ドル)の多額の投資が行われます。この発展は、医療技術と精密医療に対するこの地域の戦略的コミットメントを浮き彫りにしています。

- 関東地方の総合的な医療インフラがこの集中を支えています。日本メディカルイメージング協会によると、この地域には国内の医療技術研究センターの71%があり、画像診断専門の流通施設も29カ所あります。全国医療技術協議会によると、このインフラにより、医療診断費用が22%削減され、画像診断サービスの提供時間が39%短縮され、関東は効率的で技術的に洗練された画像診断サービスの中心地としての地位を確立しています。

中部地方

- Verified Market Researchによると、中部地方は日本の画像診断サービス市場で最も急成長している地域。

- 中部地方は、多額の投資と新しい施設により、急速に医療画像技術の強国になりつつあります。中部医療技術協会は、2023年までに画像診断施設が44%増加すると予測しており、その中には24の新しい高度画像診断センターが含まれます。2023年の医療画像支出は523億円(3億5,300万ドル)に達すると推定され、2020年からの年平均成長率は30.7%。中部の医療画像処理能力は2025年までに3倍になると予想され、その結果、新しい診断技術に対する需要が高まります。

- 政府の取り組みも、中部の医療技術シフトを後押ししています。中部地方厚生局は、2023年の医療技術革新のために7,600万円(51万3,000ドル)の政府融資を約束しており、その38%は画像診断インフラに充てられます。日本医療イノベーション協議会によると、この投資により、2021年から2023年の間に、先端画像製造ラインが41%増加し、93の新しい医療技術施設が開発されました。

日本の画像診断サービス市場: セグメント分析

日本の画像診断サービス市場は、技術、用途、エンドユーザー、地域に基づいてセグメント化されています。

日本の画像診断サービス市場:技術別

- X線画像診断

- 磁気共鳴画像法(MRI)

日本の画像診断サービス市場は、技術別にX線画像診断、磁気共鳴画像診断(MRI)に分けられます。MRI(磁気共鳴画像法)は、がん、神経疾患、筋骨格系疾患など、さまざまな疾患の診断に重要な役割を果たすため、日本の画像診断サービス業界では現在、圧倒的なシェアを占めています。しかし、デジタルX線撮影装置の進歩や、整形外科、循環器科などの診断分野における需要の高まりにより、X線画像診断が最も急速に成長しています。この市場拡大は、病院や診断機関で広く使用されているポータブルX線装置の開発がさらに後押ししています。

日本の画像診断サービス市場:用途別

- 腫瘍学

- 循環器科

用途別に見ると、日本の画像診断サービス市場は腫瘍学、循環器学に分けられます。がん罹患率の増加やPET/CT、MRIなどの画像技術の進歩により、がん領域は現在日本の画像診断サービス市場を支配しています。この成長を牽引しているのは、がんに罹患しやすくなっている日本の高齢化と、最先端の診断技術への投資です。一方、心臓病や脳卒中などの生活習慣病の増加により、最も急速に発展しているのが循環器領域です。日本では心血管疾患の有病率が高いため、早期発見・診断の需要が急速に高まっています。

日本の画像診断サービス市場:エンドユーザー別

- 病院

- 画像診断センター

エンドユーザー別に見ると、日本の画像診断サービス市場は病院と画像診断センターに分けられます。日本の画像診断サービス業界は病院が支配的であり、その優れたインフラと包括的な医療サービスにより、収益のかなりの部分を占めています。また、画像診断施設は、専門的な画像診断サービスや外来診療に対する需要の高まりにより、急速に拡大しています。これらの施設は、外来診断への嗜好の高まりと、頻繁な画像診断を必要とする慢性疾患の増加から恩恵を受け、市場で最も急成長している分野となっています。

日本の画像診断サービス市場:地域別

- 関東地方

- 中部地方

日本の画像診断サービス市場は、地域別に関東地方と中部地方に分けられます。日本の画像診断サービス市場では、高度な医療インフラと高い人口密度により、東京などの大都市圏を含む関東地域が圧倒的なシェアを占めています。病院、診断センター、技術投資が集中し、画像診断サービスの需要を押し上げています。一方、中部地方は増加傾向にあるものの、関東地方に比べ成長率は鈍化しています。中部の市場は、高度な画像技術、医療ツーリズム、がん診断が普及するにつれて成長しています。

主要プレイヤー

日本の画像診断サービス市場に関する調査レポートは、同市場に関する価値ある洞察を提供します。市場の主要プレイヤーは、Canon Medical Systems Corporation, Fujifilm Holdings, GE Healthcare, Philips Healthcare, Siemens Healthcare.です。

当社の市場分析では、このような主要企業のみを取り上げたセクションも設けており、アナリストが製品のベンチマークやSWOT分析とともに、すべての主要企業の財務諸表に関する洞察を提供しています。また、競合状況のセクションには、上記のプレイヤーの主要な開発戦略、市場シェア、市場ランキング分析も含まれています。

日本の画像診断サービス市場の最新動向

- 2022年6月、コニカミノルタ株式会社は、Dynamic Digital Radiography DDRAtlasの初期部分であるDDRAtlas Ver.1.0を日本の会員制ウェブサイトに掲載。

- 2022年4月、Clairvo Technologiesは、VIDA Diagnostics Inc.が開発した胸部CT画像の読影を支援する画像解析ソフトウェア「VIDA Insights」の医薬品医療機器等法に基づく製造販売承認を取得。

1 日本の画像診断サービス市場の紹介

1.1 市場の概要

1.2 レポートのスコープ

1.3 前提条件

2 エグゼクティブサマリー

3 検証済み市場調査の調査手法

3.1 データマイニング

3.2 バリデーション

3.3 一次インタビュー

3.4 データソース一覧

4 日本の画像診断サービス市場の展望

4.1 概要

4.2 市場ダイナミクス

4.2.1 推進要因

4.2.2 抑制要因

4.2.3 機会

4.3 ポーターズファイブフォースモデル

4.4 バリューチェーン分析

5 日本の画像診断サービス市場:技術別

5.1 概要

5.2 X線画像診断

5.3 磁気共鳴イメージング(MRI)

6 日本の画像診断サービス市場:用途別

6.1 概要

6.2 がん領域

6.3 循環器

7 画像診断サービス市場:エンドユーザー別

7.1 概要

7.2 病院

7.3 画像診断センター

8 画像診断サービスの日本市場:地域別

8.1 概要

8.2 アジア

8.3 日本

8.4 関東地方

8.5 中部地域

9 日本の画像診断サービス市場の競争環境

9.1 概要

9.2 各社市場ランキング

9.3 主要開発戦略

10 企業プロファイル

10.1 キヤノンメディカルシステムズ株式会社

10.1.1 概要

10.1.2 業績

10.1.3 製品展望

10.1.4 主要な開発

10.2 富士フイルムホールディングス

10.2.1 概要

10.2.2 業績

10.2.3 製品展望

10.2.4 主要な開発

10.3 ジー・ヘルスケア

10.3.1 概要

10.3.2 業績

10.3.3 製品展望

10.3.4 主要開発

10.4 フィリップスヘルスケア

10.4.1 概要

10.4.2 業績

10.4.3 製品の展望

10.4.4 主な展開

10.5 シーメンスヘルスケア

10.5.1 概要

10.5.2 業績

10.5.3 製品展望

10.5.4 主要開発

11 主要開発

11.1 製品の上市/開発

11.2 合併と買収

11.3 事業拡大

11.4 パートナーシップと提携

12 付録

12.1 関連研究

❖本調査資料に関するお問い合わせはこちら❖