❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

日本のデータセンター用電源市場規模と予測

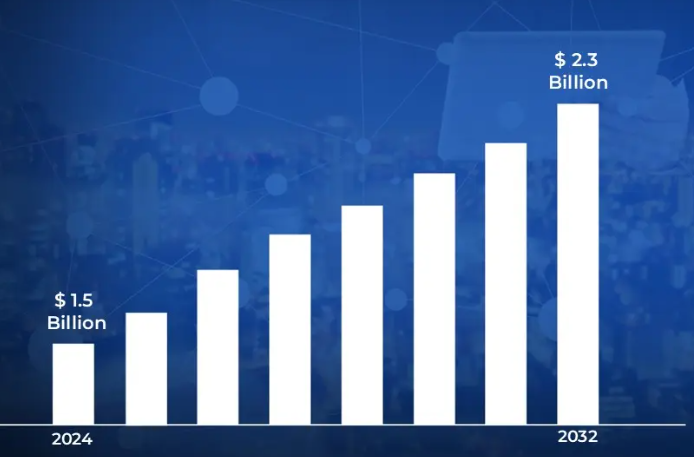

日本のデータセンター用電源市場規模は、2024年に15億米ドルと評価され、2026年から2032年までの年平均成長率は5.4%で 、2032年には 23億米ドルに達すると予測されています。

データセンターの電力は、データセンター内の電力を供給、分配、最適化する電気インフラとエネルギー管理技術です。無停電電源装置(UPS)、配電ユニット(PDU)、発電機、冷却システムなどのコンポーネントで構成され、コンピュータ機器の中断のない信頼性の高い機能を保証します。効率的な電源管理は、稼働時間の確保、エネルギーコストの削減、環境への影響の低減に不可欠です。

データセンターの電力は、高性能コンピューティング、クラウドサービス、人工知能(AI)、大規模データ処理を可能にするために必要です。企業や組織は、ダウンタイムを回避し、エネルギー効率を高め、円滑な運用を維持するために、信頼性の高い電力ソリューションに依存しています。太陽光や風力などの再生可能エネルギー源は、二酸化炭素排出量を最小限に抑え、持続可能な目標を達成するために、データセンターの電源システムに急速に取り入れられています。

省エネルギー、スマートグリッド統合、AIベースの電源管理におけるイノベーションが、データセンターの電源の未来を形作ります。ハイパースケールデータセンターでは、持続可能性を向上させるため、液体冷却と革新的なバッテリーストレージオプションを導入しています。さらに、分散型マイクログリッドやAIを活用したエネルギー管理システムの活用により、電力の信頼性を高めながら運用コストを削減することができます。データ処理のニーズが高まるにつれ、データセンターの電源システムは、より堅牢で環境に優しいソリューションへと進化していくでしょう。

日本のデータセンター用電源市場のダイナミクス

日本のデータセンター用市電源場を形成している主な市場ダイナミクスは以下の通りです:

主な市場促進要因

- デジタルトランスフォーメーションとクラウドの採用: 日本企業における広範なデジタルトランスフォーメーションが、データセンターサービスと電力ソリューションの需要を押し上げています。日本の経済産業省(METI)によると、日本企業のクラウドサービス利用率は2019年の58.7%から2023年には70.9%に達する見込みです。その結果、この成長を支えるために新設・拡張されるデータセンターには、大幅に大きな電力容量が必要となります。さらに、AI、機械学習、エッジコンピューティングなど、データを多用するアプリケーションの導入が進んでおり、データセンターのエネルギー消費をさらに圧迫しています。

- データセンターの再生可能エネルギー移行: 2050年までにカーボン・ニュートラルを実現するという日本の目標は、データセンター事業者に再生可能エネルギーの利用を促しています。資源エネルギー庁によると、2022年の日本の総発電量に占める再生可能エネルギーの割合は22.7%でした。この数値は、政府の政策により2030年までに36-38%に達することが目標とされています。データセンター事業者に対し、グリーン電力供給を確保するためのインセンティブが提供されており、北海道や東北などの地域は、再生可能エネルギーの可能性があることから、戦略的拠点として位置づけられています。

- ハイパースケールデータセンターの開発: ハイパースケールデータセンターの開発:ハイパースケールデータセンターへの投資の増加により、日本全国で電力インフラのアップグレードが進んでいます。日本貿易振興機構(JETRO)によると、データセンターを含む日本のICT分野への海外直接投資は、2023年に9兆8,000億円(約653億ドル)に達します。ハイパースケール施設では、従来の施設が3~5MWであるのに対し、1サイトあたり30~50MWの電力容量が必要です。

主な課題

- 高い電力コスト: 日本の電力料金は先進国の中で最も高く、データセンターの運用に大きな影響を与えています。経済産業省によると、日本の産業用電力料金は1kWhあたり平均17~18円で、OECD平均より約50%高い。資源エネルギー庁によると、日本の大規模な商業活動は、2023年には米国の同程度の企業よりも約1.5倍高い電力料金を支払うことになります。

- 再生可能エネルギーの限られた統合: 積極的なカーボンニュートラル目標にもかかわらず、日本はデータセンターに再生可能エネルギーを導入していません。日本の環境省によると、2023年までに日本の総発電量のうち再生可能エネルギーが占める割合はわずか22%程度です。政府のエネルギー白書によると、日本のデータセンターは再生可能エネルギー電源への接続において独自の課題に直面しており、データセンターの電力消費に占める再生可能エネルギーの割合は、ヨーロッパの主要市場では30~40%であるのに対し、日本ではわずか約15%にとどまっています。

- 自然災害に対する脆弱性: 日本の地理的位置により、データセンターは自然災害に対して非常に脆弱です。気象庁によると、日本は年間1,500回以上の地震に見舞われています。内閣府防災担当課によると、2018年から2023年の間に発生した大規模自然災害の70%で停電が主要インフラに被害を及ぼし、データセンターは冗長電源システムに多額の出費を余儀なくされています。政府の災害対策ガイドラインによると、日本のデータセンターは、災害の少ない地域の施設よりも、電源バックアップインフラに18%から20%多く費やしています。

主要トレンド

- ハイパースケールデータセンター開発の急成長: ハイパースケールデータセンターは、東京や大阪を中心に、日本のデータセンターの電力セクターを大幅に拡大しています。経済産業省によると、日本のデータセンター容量は2022年から2026年の間に68%増加する見込みで、この間に必要な電力は120万kW以上から200万kW以上に増加します。この急増に対応するため、東京電力は2027年までに4,700億円(約32億5,000万ドル)を投資して電力網のインフラを強化し、AIやデータセンターによる電力需要の増加に対応することを決定しました。

- 再生可能エネルギーへのシフト: 日本のデータセンター事業者は、環境目標を満たし、電力制限に対応するため、再生可能エネルギーソリューションを急速に利用しています。日本貿易振興機構(JETRO)によると、日本のデータセンターにおける再生可能エネルギーの使用率は、2020年の14%から2023年には28%以上に上昇し、政府は2025年までに36%を目標としています。さらに、グーグルのような企業は再生可能エネルギーへの取り組みを行っており、日本のデータセンターの電力供給用に60MWの太陽光発電容量を追加する予定です。

- エッジコンピューティングの成長: エッジコンピューティングの成長により、多数の小規模サイトにわたる分散型電力インフラへの需要が高まっています。米国電気通信情報局(NTIA)によると、2023年にはエッジコンピューティングの導入が前年比34%増加し、米国では7,000以上のエッジデータセンターが稼働していると推定されています。これらの施設は、個々の規模は小さいものの、2023年には米国のデータセンターの総電力使用量の約12%を占め、2026年には18%に増加すると予測されています。

日本のデータセンター電源市場の地域別分析

日本のデータセンター向け電源市場の地域別詳細分析は以下の通りです。

東京

- 東京は日本の経済、技術、行政の中核であるため、日本のデータセンター業界を支配しています。日本データセンター協議会(JDCC)によると、東京と関東圏は日本のデータセンター総設備容量の70%以上を占めています。東京都によると、2023年の時点で、東京には合計600メガワット以上の電力容量を持つ150以上のデータセンターがあり、中国を除けばアジア最大のデータセンター・インフラの集積地となっています。

- この都市の優位性は、強力な電力網と接続によって強化されています。経済産業省のデータによると、東京の電力インフラは99.999%の信頼性を誇り、印西市や江東区などのデータセンター専用地域には専用の変電所が設置されています。さらに、東京は日本を世界的なネットワークに接続する20本以上の海底ケーブルの陸揚げ地となっており、通信当局の発表によると、シアトルまでの遅延は119ミリ秒、シンガポールまでの遅延は138ミリ秒という低遅延を実現しています。

大阪

- 大阪市は、地震が多い東京から離れた戦略的立地と信頼性の高い電力インフラにより、日本で最も急成長しているデータセンター市場です。日本貿易振興機構(JETRO)の報告書によると、大阪のデータセンター容量は2020年から2023年の間に54%増加し、東京の31%増を上回ります。大阪府は2024年初めに、2023年のデータセンター新規投資額が前年比68%増の3480億円に達したと発表。

- 経済産業省は、大阪は東京よりも電気料金が20%安く、関西電力による99.999%の電力信頼性を提供していると強調。大阪デジタルエクスチェンジは、2023年から2024年にかけて17の新しいハイパースケール施設が着工したと報告しています。さらに、海底ケーブルが陸揚げされ、成長するアジアに近接する大阪の接続ハブとしての戦略的な位置づけも大きな要因となっています。

日本のデータセンター用電源市場のセグメント分析

日本のデータセンター向け電源市場は、コンポーネント、電源、エンドユーザー、データセンターの種類別、地域別に区分されています。

日本データセンター電源市場:コンポーネント別

- ソリューション

- サービス

コンポーネントに基づき、日本データセンター市場はソリューションとサービスに区分されます。ソリューション分野では、配電盤(PDU)、無停電電源装置(UPS)、バスウェイなどの重要なコンポーネントが主流。2023年には、UPS分野だけで市場収益の74.42%を占め、データセンターの信頼性を保証する強力な電源インフラの重要性が浮き彫りになりました。この優位性は、拡大するデータ処理とストレージの需要を満たすため、業界が改良された電源管理技術の統合に注力していることを反映しています。

日本のデータセンター用電源市場:電源別

- 再生可能

- 非再生可能

日本のデータセンター用電源市場は、電源別に再生可能エネルギーと非再生可能エネルギーに区分されます。化石燃料が伝統的に主要なエネルギー源であった日本のエネルギー環境を反映し、非再生可能エネルギー分野が圧倒的なシェアを占めています。しかし、データセンター事業では再生可能エネルギーへの移行が進んでいます。特に、2023年には、100 MWを超えるデータセンター容量が太陽光や風力などの再生可能エネルギーで賄われています。事業者はオンサイトの再生可能エネルギー発電への投資を拡大しており、ソーラーパネルの設置面積はデータセンターの屋上で50万平方メートルを超えています。

日本のデータセンター電源市場:エンドユーザー別

- IT & テレコム

- BFSI

- ヘルスケア

- 政府機関

日本のデータセンター向け電力市場は、エンドユーザー別にIT&テレコム、BFSI、ヘルスケア、政府機関に区分されます。IT・通信分野が圧倒的。この重要性は、人工知能(AI)やデータ処理の需要増に対応するため、データセンターの建設が急速に進んでいることに起因しています。日立製作所のような企業は、AIと再生可能エネルギーへのニーズの高まりから利益を得て、産業用ソフトウェアとハードウェアのトップメーカーとなり、大きく変貌を遂げました。

日本データセンター電力市場:データセンター種類別

- エンタープライズ

- コロケーション

- ハイパースケール

- エッジ

日本のデータセンター市場は、データセンターの種類別にエンタープライズ、コロケーション、ハイパースケール、エッジに分類されます。ハイパースケールセグメントが圧倒的。2023年時点で、ハイパースケール事業が東京のデータセンター市場の57%を占め、2030年には75%になると予測されています。同様に大阪では、2023年時点でハイパースケール事業が市場の59%を占め、2030年には80%を超えると予測されています。このような急速な発展は、大規模なクラウドサービス、包括的なデータストレージソリューション、高度なコンピューティング能力に対するニーズの高まりが主な要因となっています。

日本のデータセンター向け電力市場:地域別

- 東京

- 大阪

地域別に見ると、日本のデータセンター向け電力市場は東京と大阪に区分されます。東京は日本の経済、技術、行政の中核であるため、日本のデータセンター業界を支配しています。日本データセンター協議会(JDCC)によると、東京と関東圏は日本のデータセンター総設備容量の70%以上を占めています。東京都によると、2023年の時点で、東京には合計600メガワット以上の電力容量を持つ150以上のデータセンターが設置され、中国を除けばアジア最大のデータセンター・インフラの集積地となっています。

主要プレーヤー

日本データセンター電力市場」調査レポートは、世界市場に重点を置いた貴重な洞察を提供します。 市場の主要プレーヤーは、ABB Ltd、 Caterpillar Inc.、 Cummins Inc.、 Eaton Corporation、 Legrand Group、 Rolls-Royce PLC、 Vertiv Group Corp.、 Schneider Electric SE、 Rittal GmbH & Co. KG 、およびFujitsu Limited.

当社の市場分析では、このような主要企業のみを取り上げたセクションも設けており、アナリストが製品のベンチマークやSWOT分析とともに、すべての主要企業の財務諸表に関する洞察を提供しています。また、競合状況のセクションには、上記のプレイヤーの主要開発戦略、市場シェア、世界市場ランキング分析も含まれています。

日本のデータセンター用電源市場の主要動向

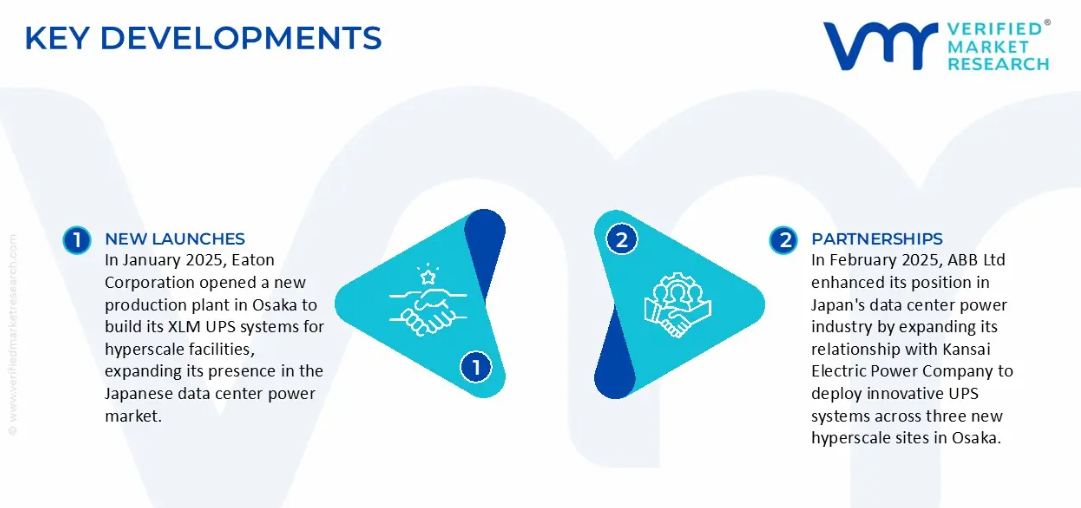

- 2025年2月、ABB株式会社は、関西電力株式会社との関係を拡大し、大阪の3つの新しいハイパースケールサイトに革新的なUPSシステムを展開することで、日本のデータセンター電源業界における地位を強化しました。

- 2025年1月、イートン株式会社はハイパースケール施設向けのXLM UPSシステムを構築するために大阪に新しい生産工場を開設し、日本のデータセンター電源市場におけるプレゼンスを拡大しました。

1. はじめに

– 市場の定義

– 市場セグメンテーション

– 調査方法

2. エグゼクティブサマリー

– 主な調査結果

– 市場概要

– 市場ハイライト

3. 市場概要

– 市場規模と成長の可能性

– 市場動向

– 市場促進要因

– 市場抑制要因

– 市場機会

– ポーターのファイブフォース分析

4. 日本のデータセンター用電源市場:コンポーネント別

– ソリューション

– サービス別

5. 日本のデータセンター用電源市場:電源別

– ボトル

– 瓶

– パウチ

– カートン

6. 日本のデータセンター用電源市場:用途別

– 再生可能

– 非再生可能

7. 日本のデータセンター向け電力市場:エンドユーザー別

– IT・通信

– BFSI

– ヘルスケア

– 官公庁

8. 日本データセンター用市電源場:タイプ別

– エンタープライズ

– コロケーション

– ハイパースケール

– エッジ

9. 地域分析

– 東京

– 大阪

10. 市場ダイナミクス

– リスボン首都圏

– ポルトガル北部(ポルト、ブラガ、アヴェイロ)

– ポルトガル中部(コインブラ、レイリア、ヴィゼウ)

– アレンテージョ地方

11. 競争状況

– 主要プレーヤー

– 市場シェア分析

12. 企業プロフィール

• ABB Ltd

• Caterpillar Inc.

• Cummins Inc.

• Eaton Corporation

• Legrand Group

• Rolls-Royce PLC

• Vertiv Group Corp.

• Schneider Electric SE

• Rittal GmbH & Co. KG

• Fujitsu Limited.

13. 付録

– 略語一覧

– 出典および参考文献

❖本調査資料に関するお問い合わせはこちら❖