❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

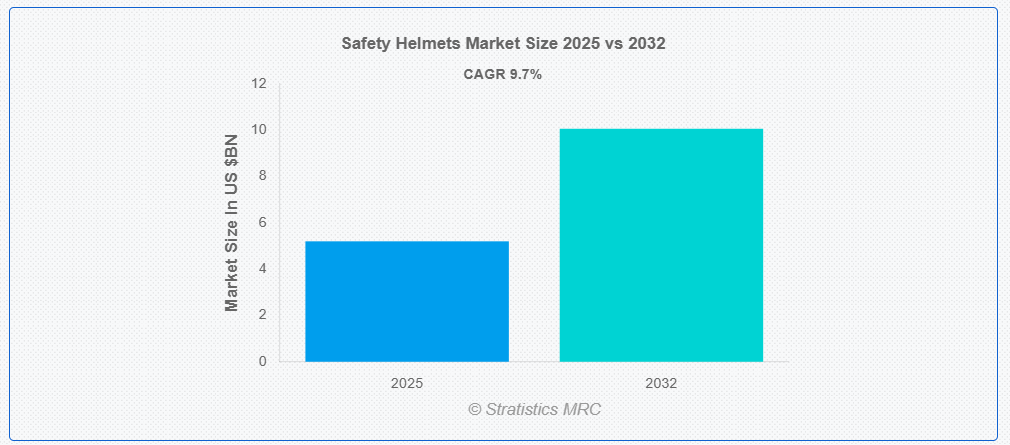

ストラテジックス・MRCの調査によると、グローバルな安全ヘルメット市場は2025年に$5.2億ドルと推計され、2032年までに$10.06億ドルに達すると予測されています。この市場は、予測期間中に年平均成長率(CAGR)9.7%で成長すると見込まれています。安全ヘルメットは、落下物、衝撃、または電気危険による頭部損傷から個人を保護するために設計された保護用頭部装備です。建設業、製造業、危険な作業環境などで広く使用されており、高密度ポリエチレン(HDPE)やガラス繊維などの耐久性のある素材で製造されています。安全ヘルメットは、調整可能なストラップ、内部サスペンションシステム、オプションのバイザーやイヤーマフを備え、保護性能を向上させています。ANSI、EN、ISなどの安全基準に準拠し、衝撃耐性と信頼性を確保しています。

国際脳損傷協会(IBIA)によると、脳損傷は世界中で死亡と障害の主要な原因の一つです。

市場動向:

推進要因

工業化と建設活動の活発化

世界的な工業化の進展と建設活動の活況は、安全ヘルメット市場を大幅に牽引しています。インフラプロジェクトの拡大と産業の成長に伴い、労働者の安全を確保するための保護具の需要が高まっています。職場の安全を義務付ける厳格な政府規制も、市場の成長をさらに後押ししています。さらに、軽量素材や耐久性の向上など、ヘルメット技術の進歩により、労働者の快適性とコンプライアンスが向上しています。都市化と産業の拡大に伴い、安全ヘルメットの需要は引き続き増加しており、保護用ヘッドギアソリューションの市場拡大と革新が促進されています。

抑制要因:

先進型ヘルメットの高コスト

改良されたヘルメットは高価であるため、市場の拡大は著しく制限されています。素材の高コストと高度な技術により、その採用は限定的であり、多くの個人や業界にとって、高級ヘルメットは手ごろな価格ではありません。低所得の従業員や中小企業は、安価で保護性能の低い製品を選ぶことが多く、頭部外傷の可能性が高まります。この価格面での障壁により、市場の成長は鈍化しており、ヘルメットの入手可能性や全体的な安全基準の遵守、ヘルメット設計の革新も妨げられています。

機会:

技術の進歩

技術の進歩により、安全ヘルメット市場は保護性能、快適性、効率性において大幅な改善が進んでいます。IoT 接続、衝撃センサー、拡張現実機能を備えたスマートヘルメットなどの革新的な製品は、危険な環境における労働者の安全性を向上させています。炭素繊維やケブラーなどの先進素材により、ヘルメットはより軽量かつ耐久性が高くなっています。通気性の向上、人間工学に基づいたデザイン、統合型通信システムにより、使いやすさとコンプライアンスが向上しています。これらの進歩は、職場での負傷を減らすだけでなく、厳しい安全規制に対応し、業界全体での採用を促進することで、市場の成長を推進しています。

脅威:

快適性および使いやすさの問題

快適性と使いやすさの課題は、安全ヘルメット市場の成長を妨げる主要な要因です。通気性の悪さ、過度の重量、または不適切なフィット感による不快感は、ユーザーの疲労を引き起こし、ヘルメットの継続的な着用を妨げます。調整機能の不足や複雑なデザインは、作業者の生産性と安全性をさらに低下させます。これらの欠点は事故のリスクを高め、安全ヘルメットの主要な目的を損なうだけでなく、ユーザー採用率の低下により市場成長を抑制します。

COVID-19の影響:

COVID-19パンデミックは、サプライチェーンの混乱、建設活動の停止、産業活動の縮小により、安全ヘルメット市場を混乱させました。ロックダウンと労働力不足は生産と需要を鈍化させました。しかし、産業が再開するにつれ、厳格な安全規制と職場安全への意識の高まりを背景に市場は回復しました。パンデミック後の期間は、建設、製造、鉱業分野で成長が見込まれ、企業が従業員の保護と遵守を優先したためです。

バンプキャップセグメントは予測期間中に最大の市場規模を占めると予想されています

バンプキャップセグメントは、軽量、快適、コスト効果の高い頭部保護ソリューションの需要により、予測期間中に最大の市場シェアを占めると予想されています。職場の安全規制の強化に伴い、製造、建設、物流業界は軽微な頭部損傷を防止するためバンプキャップを採用しています。その人間工学に基づいた設計、通気性の向上、使用の容易さが、低リスク環境の労働者にとっての優先選択肢となっています。このセグメントの成長は、材料とデザインのイノベーションを促進し、市場全体の拡大と職場安全意識の向上を後押ししています。

ポリカーボネートセグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

予測期間中、ポリカーボネートセグメントは、優れた衝撃耐性、軽量性、耐久性により、最も高い成長率を記録すると予測されています。ポリカーボネートヘルメットは、重衝撃からの保護を強化するため、産業、建設、スポーツ分野で理想的なソリューションです。耐熱性、耐紫外線性、耐薬品性に優れているため、過酷な環境でも長寿命と信頼性を発揮します。さらに、ポリカーボネート技術の進歩により、快適性やデザイン性が向上し、採用が拡大しています。

最大のシェアを占める地域:

予測期間中は、建設および産業活動の増加、労働者保護に対する意識の高まりから、北米地域が最大の市場シェアを占めると予想されます。スマートセンサーや耐衝撃性素材などの先進的なヘルメット技術が、安全基準の向上に貢献しています。労働者の福祉への重視とOSHA規制への準拠の強化がさらに需要を後押ししています。さらに、軽量で快適なデザインへのイノベーションは、業界横断的な採用を促進し、保護性能の向上と市場拡大を推進するとともに、職場安全の文化を強化しています。

最も高いCAGRを有する地域:

予測期間中、アジア太平洋地域は、厳格な職場安全規制と労働者保護意識の高まりにより、最も高いCAGRを示すと予想されています。建設、製造、鉱業の各セクターの急速な拡大は、耐久性と快適性を高めた先進型のヘルメットの需要を後押ししています。労働安全を推進する政府の取り組みも、市場の拡大をさらに加速しています。さらに、IoT を統合したスマートヘルメットなどの技術進歩も、労働者の安全性を高めています。この市場がもたらすプラスの影響としては、職場での負傷の減少、生産性の向上、業界全体の安全文化の強化などが挙げられます。

市場の主要企業

安全ヘルメット市場の主要企業には、3M、Honeywell Safety Products、MSA Safety Incorporated、Bullard、Uvex Safety Group、KASK、Centurion Safety Products、Delta Plus Group、Pyramex Safety Products、JSP Safety、Schuberth GmbH、Nolan Helmets、Shenzhen Lianfa Helmet Co.、Ltd.、 Hard Head Veterans、Avon Protection、Ventete、Paras Industries、Gromaa Safety Solutions、Neo Safety Products Pvt. Ltd等があげられます。

主要な動向:

2025年3月、Cardo SystemsはSchuberthと協力してSC Edgeを発売しました。この製品は、SchuberthのC5 Carbon、E2 Carbon、C5、S3、および新モデルのJ2ヘルメットと統合するように設計されています。

2025年2月、3Mは、12社の大手半導体サプライヤーによる戦略的パートナーシップであるUS-JOINTコンソーシアムに参加し、半導体業界への取り組みを拡大しました。このコンソーシアムは、シリコンバレーにある新しい最先端施設を拠点として、次世代の半導体先進パッケージングおよびバックエンド処理技術の研究開発を推進しています。

2024年12月、3MとUS Conec Ltd.は、次世代データセンターおよび先進型ネットワークアーキテクチャの性能と拡張性のニーズを満たすソリューションである、3M™ Expanded Beam Optical Interconnect 技術に関する戦略的ライセンス契約を締結しました。

対象製品:

• ヘルメット

• バンプキャップ

• フルブリムヘルメット

• ハーフブリムヘルメット

• クライミングヘルメット

対象素材:

• ポリエチレン(PE)

• アクリロニトリル・ブタジエン・スチレン(ABS)

• ファイバーグラス

• ポリカーボネート

• その他の素材

販売チャネル:

• オンライン

• 専門小売店

• ハイパーマーケット

• ディストリビューター

対象ユーザー:

• 建設

• 製造

• 石油・ガス

• 鉱業

• 消防・救助サービス

• 輸送・物流

• 防衛・法執行

• スポーツ・レクリエーション活動

• その他エンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル安全ヘルメット市場(製品別)

5.1 概要

5.2 ハードハット

5.3 バンプキャップ

5.4 フルブリムヘルメット

5.5 ハーフブリムヘルメット

5.6 クライミングヘルメット

6 グローバル安全ヘルメット市場(素材別)

6.1 概要

6.2 ポリエチレン(PE)

6.3 アクリロニトリル・ブタジエン・スチレン(ABS)

6.4 ファイバーグラス

6.5 ポリカーボネート

6.6 その他の素材

7 グローバル安全ヘルメット市場、販売チャネル別

7.1 概要

7.2 オンライン

7.3 専門店

7.4 ハイパーマーケット

7.5 卸売業者

8 グローバル安全ヘルメット市場、最終ユーザー別

8.1 概要

8.2 建設

8.3 製造業

8.4 石油・ガス

8.5 鉱業

8.6 消防・救助サービス

8.7 輸送・物流

8.8 防衛・法執行

8.9 スポーツ・レクリエーション活動

8.10 その他の最終ユーザー

9 グローバル安全ヘルメット市場、地域別

9.1 概要

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他の欧州

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋のその他の地域

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南米その他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要な動向

10.1 協定、パートナーシップ、協力関係、合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 拡大

10.5 その他の主要戦略

11 企業プロファイル

11.1 3M

11.2 ハネウェル・セーフティ・プロダクツ

11.3 MSAセーフティ・インコーポレイテッド

11.4 ブルード

11.5 ウベックス・セーフティ・グループ

11.6 カスク

11.7 センチュリオン・セーフティ・プロダクツ

11.8 デルタ・プラス・グループ

11.9 ピラメックス・セーフティ・プロダクツ

11.10 JSPセーフティ

11.11 シュバーツ GmbH

11.12 ノーランヘルメット

11.13 深センリアンファヘルメット株式会社

11.14 ハードヘッドベテラン

11.15 アボンプロテクション

11.16 ヴェンテテ

11.17 パラス・インダストリーズ

11.18 グロマー・セーフティ・ソリューションズ

11.19 ネオ・セーフティ・プロダクツ・プライベート・リミテッド

表の一覧

1 グローバル安全ヘルメット市場動向(地域別)(2024-2032年)($MN)

2 グローバル安全ヘルメット市場動向(製品別)(2024-2032年) ($MN)

3 グローバル安全ヘルメット市場動向(ハードハット別)(2024-2032年)($MN)

4 グローバル安全ヘルメット市場動向(バンパーキャップ別)(2024-2032年)($MN)

5 グローバル安全ヘルメット市場動向(フルブリムヘルメット別)(2024-2032年)($MN)

6 グローバル安全ヘルメット市場動向:ハーフブリムヘルメット別(2024-2032年)($MN)

7 グローバル安全ヘルメット市場動向:クライミングヘルメット別(2024-2032年)($MN)

8 グローバル安全ヘルメット市場動向:素材別(2024-2032年)($MN)

9 グローバル安全ヘルメット市場動向:ポリエチレン(PE)別(2024-2032年)($MN)

10 グローバル安全ヘルメット市場動向:アクリロニトリル・ブタジエン・スチレン(ABS)別(2024-2032年)($MN)

11 グローバル安全ヘルメット市場動向(繊維強化プラスチック(FRP)別)(2024-2032年)($MN)

12 グローバル安全ヘルメット市場動向(ポリカーボネート(PC)別)(2024-2032年)($MN)

13 グローバル安全ヘルメット市場動向(その他の素材別)(2024-2032年)($MN)

14 グローバル安全ヘルメット市場動向(流通チャネル別)(2024-2032年)($MN)

15 グローバル安全ヘルメット市場動向(オンライン販売別)(2024-2032年)($MN)

16 グローバル安全ヘルメット市場動向(専門小売店別)(2024-2032年)($MN)

17 グローバル安全ヘルメット市場動向:ハイパーマーケット別(2024-2032年)($MN)

18 グローバル安全ヘルメット市場動向:ディストリビューター別(2024-2032年)($MN)

19 グローバル安全ヘルメット市場動向:エンドユーザー別(2024-2032年)($MN)

20 グローバル安全ヘルメット市場動向:建設分野別(2024-2032年)($MN)

21 グローバル安全ヘルメット市場動向:製造分野別(2024-2032年)($MN)

22 グローバル安全ヘルメット市場動向:石油・ガス分野別(2024-2032年)($MN)

23 グローバル安全ヘルメット市場動向:鉱業別(2024-2032年)($MN)

24 グローバル安全ヘルメット市場動向:消防・救助サービス別(2024-2032年)($MN)

25 グローバル安全ヘルメット市場動向:輸送・物流別(2024-2032年)($MN)

26 グローバル安全ヘルメット市場動向:防衛・法執行機関別(2024-2032年)($MN)

27 グローバル安全ヘルメット市場動向:スポーツ・レクリエーション活動別(2024-2032年)($MN)

28 グローバル安全ヘルメット市場動向:その他の最終ユーザー別(2024-2032年)($MN)

❖本調査資料に関するお問い合わせはこちら❖