❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

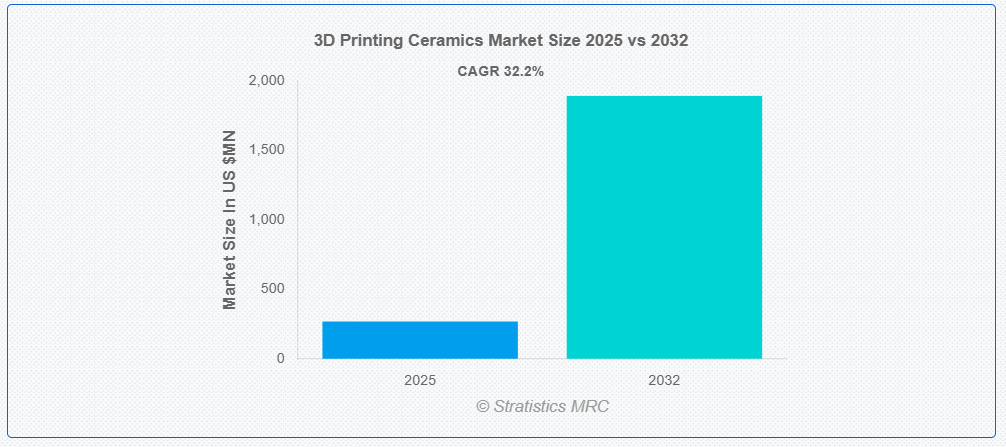

ストラテジックス・MRCの調査によると、2025年のグローバル3Dプリンティングセラミックス市場は$268百万ドルと推計され、2032年までに$1,891.4百万ドルに達すると予測されています。予測期間中、年平均成長率(CAGR)は32.2%で成長すると見込まれています。デジタルモデルから層ごとに3次元セラミック製品を製造する加法製造技術が、3Dプリントセラミックスと呼ばれています。この方法は、アルumina、ジルコニア、シリカ化合物などの材料から作られたペースト、粉末、または樹脂を使用します。最終的な強度と耐久性を得るため、印刷された製品は通常、高温で焼結されます。 3Dプリント技術により、セラミックスは複雑な幾何形状、微細な詳細、パーソナライズされたデザインを実現できるため、電子機器、アート、医療、航空宇宙分野での利用に最適です。この技術は、高性能部品の少量生産や迅速なプロトタイピングを可能にします。

市場動向:

要因:

高性能材料の需要拡大

航空機、医療、自動車などの分野では、高温や機械的ストレスに耐えられる材料が求められています。セラミック材料は、優れた耐食性、生体適合性、熱安定性により、最先端の応用分野に最適です。複雑化する製品設計における耐久性と精度への要求が高まる中、3Dプリントセラミックの採用が拡大しています。 セラミック印刷は、アディティブ製造技術の進展により、より効率的で高品質になりました。この傾向は継続すると予想され、高級産業における市場拡大を後押しするでしょう。

制約要因:

高い製造コストと材料の供給制限

特殊な材料と高度な機械が必要のため、製造コストが高くなります。材料の供給制限により、大規模な採用とイノベーションがさらに制約されています。3D印刷可能なセラミック粉末は、高価で入手困難な場合が多いです。この不足は研究開発を遅らせ、設計の柔軟性を制限します。これらの要因は、市場の競争力を低下させ、潜在的なユーザーを遠ざけます。

機会:

医療・歯科分野での採用

セラミック材料は、強度と耐摩耗性に優れるため、歯科用クラウン、ブリッジ、整形外科用部品の製造に最適です。3Dプリントによる精密な成形能力は臨床結果を向上させ、患者に合わせた治療を可能にします。さらに、最小侵襲手術への需要増加がセラミックベースのソリューションを支援しています。バイオセラミック材料の開発進展は、骨再生や組織工学への応用を拡大しています。医療分野の依存度が高まる中、セラミックは3Dプリントにおける重要な市場ニッチとして位置付けられています。

脅威:

伝統的な製造方法と代替材料との競争

伝統的な製造技術は、材料コストが低く生産速度が速いため、大規模な応用において魅力的です。さらに、業界は従来の工程に慣れているため、投資コストと学習曲線が低くなります。金属やポリマーなどの代替材料は、より高い柔軟性と幅広い応用可能性を提供するため、セラミック3D印刷の脅威となっています。 これらの材料は、機械的特性が優れていたり、製造が容易であったりするため、セラミックの普及は制限されています。そのため、コスト、効率、慣れを重視する産業は、3Dプリントセラミックの採用に消極的です。

COVID-19の影響

COVID-19パンデミックは、3Dプリントセラミック市場に混合した影響を与えました。当初、グローバルなサプライチェーンの混乱、労働力の不足、工場の閉鎖が生産と配送を妨げました。航空宇宙や自動車産業などの主要な最終ユーザー産業は研究開発プロジェクトを一時停止し、需要が減少しました。新技術への資本投資も延期されました。しかし、パンデミックは地域密着型で柔軟な製造の必要性を浮き彫りにし、医療応用や迅速なプロトタイピングにおけるセラミックスを含むアディティブ製造への関心が高まり、パンデミック後の成長の基盤を築きました。

フィラメントセグメントが予測期間中に最大の市場規模を占めると予想されています

フィラメントセグメントは、幅広い3Dプリンターとの互換性と使いやすさを提供するため、予測期間中に最大の市場シェアを占めると予想されています。航空宇宙、医療、電子機器業界などにおいて、精密で複雑なセラミック部品の製造に最適です。フィラメントベースのセラミック印刷は材料廃棄物を削減するため、コスト効果の高いソリューションです。セラミックフィラメントの配合技術の進歩により、機械的強度と熱安定性が向上しています。複雑でカスタマイズされたセラミック部品の需要が高まる中、フィラメントセグメントは引き続き市場の成長を推進しています。

予測期間中は、建築セグメントが最高の CAGR を記録すると予想されます

予測期間中は、高精度で複雑なカスタマイズ設計が可能になることから、建築セグメントが最高の成長率を記録すると予測されています。セラミックは耐久性、耐熱性、美観性を備え、ファサード、タイル、装飾要素などの建築用途に最適です。3D印刷は材料の廃棄物を削減し、プロトタイピングプロセスを加速するため、建築家が革新的な構造を実験するのを可能にします。持続可能でコスト効果の高い建設ソリューションへの需要が、セラミック3D印刷の採用をさらに促進しています。デジタル設計ツールが建築ワークフローに統合されるにつれ、3D印刷セラミックの活用は継続的に拡大しています。

最大の市場シェアを有する地域:

予測期間中、アジア太平洋地域は医療、航空宇宙、電子機器分野での需要増加により、最大の市場シェアを占めると予想されています。中国、日本、韓国、インドなどの国々は、先進的な製造技術に多額の投資を行っています。この地域の強力な産業基盤、研究開発活動の活発化、および高性能用途向けのセラミック材料の採用拡大が、市場の拡大を後押ししています。さらに、イノベーションに対する政府の支援と主要企業の存在が、技術の進歩を加速しています。アジア太平洋地域は、今後数年間で 3D プリントセラミックのグローバルハブとなる見通しです。

CAGR が最も高い地域:

予測期間において、北米地域は、積層造形およびエレクトロニクス産業の進歩により、最も高い CAGR を示すと予想されます。セラミック材料は、優れた耐熱性、機械的強度、生体適合性を備えているため、歯科インプラント、タービン部品、電子絶縁体などの複雑な用途に最適です。主要企業の存在、活発な研究開発活動、革新的な技術の採用が、市場の拡大に貢献しています。さらに、持続可能で効率的な製造ソリューションへの関心の高まりも、3D プリントセラミックの地域的な需要をさらに押し上げています。

市場の主要企業

3D プリントセラミック市場における主要企業には、3D Systems Corporation, Stratasys Ltd., Admatec Europe B.V., ExOne, Lithoz GmbH, Tethon 3D, Voxeljet AG, 3DCeram Sinto, CeramTec GmbH, Prodways Group, Nanoe, Formlabs Inc., HP Inc., XJet Ltd., Johnson Matthey, SINTX Technologies, Inc. EOS GmbH Electro Optical Systems.が含まれます。

主要な動向:

2025年2月、アドマテックはデジタルライトプロセッシング(DLP)技術を採用した金属3Dプリンター「ADMETALFLEX」を発表しました。このプリンターは樹脂配合物から金属部品の高生産性印刷を可能にし、伝統的な金属射出成形プロセスとの競争を目的としています。

2024年3月、Tethon 3D は、先進材料企業である Mechnano と提携し、Mechnano の Tough ESD™ 技術を組み込んだセラミックナノコンポジット樹脂の開発を開始しました。この提携は、3D プリントセラミックに静電気散逸 (ESD) 特性を持たせ、エレクトロニクス製造での用途を拡大することを目的としています。

2024年2月、3D SystemsはSLM Solutionsとの提携を発表し、金属とセラミックの製造におけるアディティブ製造(AM)の採用を加速します。この提携は、セラミックにも適用可能な大型フォーマット・高生産性プラットフォームの強化に焦点を当て、両社の材料とマシンアーキテクチャの専門知識を活かすものです。

対象タイプ:

• 技術セラミック

• 伝統的セラミック

対象形態:

• フィラメント

• パウダー

• 液体/スラリー

• その他の形態

対象技術:

• ステレオリソグラフィー(SLA)

• デジタルライトプロセッシング(DLP)

• 溶融積層造形(FDM)

• バインダージェット

• 選択的レーザー焼結(SLS)

• インクジェット印刷

• ロボキャスティング

• その他の技術

対象用途:

• プロトタイピング

• ツールング

• 機能部品

• その他の応用

対象エンドユーザー:

• 医療

• 航空宇宙・防衛

• 自動車

• 電子

• 芸術・美学

• 建築

• 産業

• 教育・研究

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 応用分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル3Dプリンティングセラミックス市場(タイプ別)

5.1 概要

5.2 技術セラミックス

5.2.1 アルミニウム酸化物

5.2.2 ジルコニア

5.3 伝統的セラミックス

5.3.1 磁器

5.3.2 粘土

5.3.3 石英

6 グローバル3Dプリンティングセラミックス市場、形態別

6.1 概要

6.2 フィラメント

6.3 パウダー

6.4 液体/スラリー

6.5 その他の形態

7 グローバル3Dプリンティングセラミックス市場(技術別)

7.1 概要

7.2 ステレオリソグラフィー(SLA)

7.3 デジタルライトプロセッシング(DLP)

7.4 溶融積層成形(FDM)

7.5 バインダージェット

7.6 選択的レーザー焼結(SLS)

7.7 インクジェット印刷

7.8 ロボキャスティング

7.9 その他の技術

8 グローバル3Dプリンティングセラミックス市場、用途別

8.1 概要

8.2 プロトタイピング

8.3 ツールング

8.4 機能部品

8.5 その他の応用分野

9 グローバル3Dプリントセラミックス市場、エンドユーザー別

9.1 概要

9.2 医療

9.3 航空宇宙・防衛

9.4 自動車

9.5 電子機器

9.6 芸術・美学

9.7 建築

9.8 産業

9.9 教育・研究

9.10 その他の最終ユーザー

10 グローバル3Dプリントセラミックス市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 欧州その他

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要な動向

11.1 協定、提携、協力関係、合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 D Systems Corporation

12.2 ストラタシス・リミテッド

12.3 アドマテック・ヨーロッパ・ビーブイ

12.4 エックスワン

12.5 リトーズ・ゲーエムベーハー

12.6 テトン3D

12.7 ヴォクセルジェット・アグ

12.8 3DCeram Sinto

12.9 セラムテック・ゲーエムベーハー

12.10 プロドウェイズ・グループ

12.11 ナノイ

12.12 フォルムラボズ・インク

12.13 エヌ・エイチ・ピー・インク

12.14 エックスジェット・リミテッド

12.15 ジョンソン・マッティ

12.16 シンテックス・テクノロジーズ・インク

12.17 EOS GmbH Electro Optical Systems

表の一覧

1 グローバル3Dプリンティングセラミックス市場動向(地域別)(2024-2032年)($MN)

2 グローバル3Dプリンティングセラミックス市場動向(タイプ別)(2024-2032年)($MN)

3 グローバル3Dプリンティングセラミックス市場動向(技術セラミックス別)(2024-2032年)($MN)

4 グローバル3Dプリンティングセラミックス市場動向(アルミニウム酸化物別)(2024-2032年)($MN)

5 グローバル3Dプリンティングセラミックス市場動向、ジルコニア別(2024-2032年)($MN)

6 グローバル3Dプリンティングセラミックス市場動向、伝統的セラミックス別(2024-2032年)($MN)

7 グローバル3Dプリンティングセラミックス市場動向(陶器別)(2024-2032年)($MN)

8 グローバル3Dプリンティングセラミックス市場動向(粘土別)(2024-2032年)($MN)

9 グローバル3Dプリンティングセラミックス市場動向(石英別)(2024-2032年)($MN)

10 グローバル3Dプリンティングセラミックス市場動向(形状別)(2024-2032年)($MN)

11 グローバル3Dプリンティングセラミックス市場動向(フィラメント別)(2024-2032年)($MN)

12 グローバル3Dプリンティングセラミックス市場動向(パウダー別)(2024-2032年)($MN)

13 グローバル3Dプリンティングセラミックス市場動向:液体/スラリー別(2024-2032年)($MN)

14 グローバル3Dプリンティングセラミックス市場動向:その他の形態別(2024-2032年)($MN)

15 グローバル3Dプリンティングセラミックス市場動向(技術別)(2024-2032年)($MN)

16 グローバル3Dプリンティングセラミックス市場動向(ステレオリソグラフィー(SLA)別)(2024-2032年)($MN)

17 グローバル3Dプリンティングセラミックス市場動向:デジタルライトプロセッシング(DLP)別(2024-2032年)($MN)

18 グローバル3Dプリンティングセラミックス市場動向:フュージドデポジションモデリング(FDM)別(2024-2032年)($MN)

19 グローバル3Dプリンティングセラミックス市場動向:バインダージェット方式(2024-2032年)($MN)

20 グローバル3Dプリンティングセラミックス市場動向:選択的レーザー焼結(SLS)方式(2024-2032年)($MN)

21 グローバル3Dプリンティングセラミックス市場動向:インクジェット印刷別(2024-2032年)($MN)

22 グローバル3Dプリンティングセラミックス市場動向:ロボキャスティング別(2024-2032年)($MN)

23 グローバル3Dプリンティングセラミックス市場動向、その他の技術別(2024-2032年)($MN)

24 グローバル3Dプリンティングセラミックス市場動向、用途別(2024-2032年)($MN)

25 グローバル3Dプリンティングセラミックス市場動向:プロトタイピング別(2024-2032年)($MN)

26 グローバル3Dプリンティングセラミックス市場動向:ツールング別(2024-2032年)($MN)

27 グローバル3Dプリンティングセラミックス市場動向(機能部品別)(2024-2032年)($MN)

28 グローバル3Dプリンティングセラミックス市場動向(その他の用途別)(2024-2032年)($MN)

29 グローバル3Dプリンティングセラミックス市場動向:エンドユーザー別(2024-2032年)($MN)

30 グローバル3Dプリンティングセラミックス市場動向:医療分野別(2024-2032年)($MN)

31 グローバル3Dプリンティングセラミックス市場動向、航空宇宙・防衛分野別(2024-2032年)($MN)

32 グローバル3Dプリンティングセラミックス市場動向、自動車分野別(2024-2032年)($MN)

33 グローバル3Dプリンティングセラミックス市場動向(電子機器分野)(2024-2032年)($MN)

34 グローバル3Dプリンティングセラミックス市場動向(芸術・美学分野)(2024-2032年)($MN)

35 グローバル3Dプリンティングセラミックス市場動向(建築分野別)(2024-2032年)($MN)

36 グローバル3Dプリンティングセラミックス市場動向(産業分野別)(2024-2032年)($MN)

37 グローバル3Dプリンティングセラミックス市場動向(教育・研究分野別)(2024-2032年)($MN)

38 グローバル3Dプリンティングセラミックス市場動向(その他の最終用途別)(2024-2032年)($MN)

❖本調査資料に関するお問い合わせはこちら❖