❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

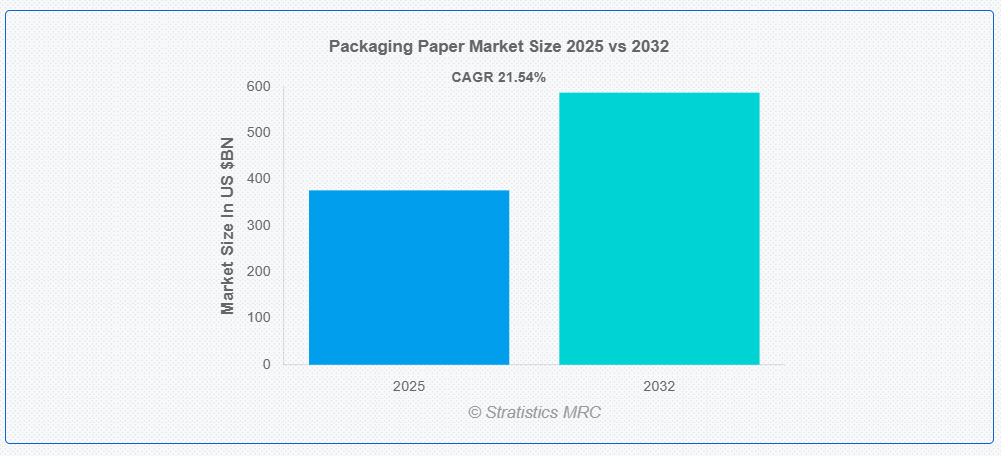

ストラテジックス・MRCの調査によると、2025年の世界包装用紙市場は$376.5億ドルと推計され、2032年までに$587.5億ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)21.54%で成長すると見込まれています。包装用紙は、多様な業界で製品を包装、保護、収納するために使用される多機能素材です。プラスチック包装の環境に優しい代替品として、耐久性、柔軟性、持続可能性を提供します。食品・飲料、医療、個人ケア、ECなど幅広い分野で採用され、製品の安全な保管と輸送を保証します。クラフト紙は高い耐久性を持ち、バッグや包装材に最適です。段ボールは軽量ながら強靭な保護を提供し、輸送に適しています。板紙は、強度と美観のバランスに優れ、カートンやリジッドボックスに広く使用されています。耐油性、ワックスコーティング、再生紙などの特殊紙は、食品や医療用包装用に設計されています。

中国国家統計局のデータによると、2024年1月と2月には、加工紙および板紙の生産は、その需要の増加と並行して増加しました。

市場動向:

要因:

持続可能な包装への需要の増加

持続可能性への注目が高まる中、プラスチックの代替品として環境に優しい包装紙の需要が拡大しています。単一使用プラスチックに対する厳格な政府規制は、業界が生物分解性やリサイクル可能な紙製包装ソリューションへの移行を促進しています。さらに、食品・飲料、医療、ECなど、多くの業界がカーボンフットプリントの削減を目的に紙製包装の採用を積極的に進めています。企業の持続可能性と循環型経済へのコミットメントの強化も市場拡大に寄与しています。

制約要因:

プラスチックに比べて耐久性が低い

包装用紙は持続可能であるものの、プラスチック製代替品が提供する耐久性や耐性に欠けます。紙包装は湿気、破れ、外部損傷に弱く、重荷重用途への適用が制限されます。さらに、紙の強度を高めるために先進型のコーティングやラミネートに大きく依存しているため、製造コストが高くなります。サプライチェーンの制約や輸送条件も紙包装の品質に影響を与え、製品の損失につながる可能性があります。これらの制限のため、一部の業界では、環境への配慮にもかかわらず、依然としてプラスチック製の代替品が好まれる場合があります。

機会:

生分解性コーティングの進歩

生分解性コーティングの技術進歩により、包装用紙の機能性と耐久性が向上しています。新しいエコフレンドリーコーティングは、防水性、油汚れ防止性、全体的な強度を向上させ、紙の応用範囲を多様な業界に拡大しています。企業は、持続可能性目標を満たす高機能で堆肥化可能で食品安全なコーティングの開発に研究開発投資を拡大しています。さらに、包装メーカーと規制当局の協力は、持続可能な紙製包装ソリューションの商業化を促進しています。

脅威:

代替エコフレンドリー素材との競争

持続可能な包装市場は、バイオプラスチック、成形繊維、再利用可能な包装など、他のエコフレンドリーな素材からの競争が激化しています。例えば、生分解性プラスチックは、伝統的なプラスチックの耐久性と柔軟性を維持しつつ、紙と同様の利点を提供します。植物由来や藻類由来の包装ソリューションの革新は、紙包装市場の成長をさらに脅かしています。持続可能性が業界の主要な焦点となる中、企業は多様な包装代替案を模索し、市場競争が激化しています。

COVID-19の影響:

COVID-19パンデミックは、サプライチェーンの混乱と持続可能な包装の需要増加という相反する影響を包装紙市場に与えました。ロックダウン中のEC活動増加は、段ボール箱や紙製輸送資材の需要を大幅に増加させました。しかし、生産の遅延と原材料の不足が供給制約を引き起こし、市場成長に影響を与えました。産業が回復する中、エコフレンドリーで生分解可能な包装への長期的な注目が、市場拡大の新たな原動力となる見込みです。

段ボール箱セグメントは、予測期間中に最大の市場規模を占めると予想されています

段ボール箱セグメントは、輸送、保管、物流における広範な用途から、予測期間中に最大の市場シェアを占めると予想されています。これらの箱は高い強度と軽量性を備えており、 Fragile and heavy goods の輸送に最適な選択肢です。E コマースやオンライン食料品配送の需要の増加により、段ボール包装の採用がさらに加速しています。印刷およびカスタマイズ技術の進歩により、段ボール包装はブランディングやマーケティングの目的でもより魅力的なものとなっています。持続可能でリサイクル可能な包装ソリューションへの注目が高まっていることが、さまざまな業界におけるこのセグメントの成長を推進し続けています。

漂白紙セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

予測期間中、漂白紙セグメントは、プレミアム包装や食品グレード包装での使用拡大により、最も高い成長率を記録すると予測されています。その滑らかな表面、優れた印刷適性、清潔な外観は、高級包装アプリケーションに最適です。美観性とカスタマイズ性に優れた包装ソリューションへの需要の増加が、セグメントの急速な拡大を後押ししています。個人用ケア製品と高級品セクターの拡大も、高品質な紙製包装材料の需要を後押ししています。持続可能性が優先課題となる中、塩素不使用や低影響の漂白技術におけるイノベーションが、セグメントの市場ポジションをさらに強化しています。

最大のシェアを有する地域:

予測期間中、アジア太平洋地域は、多岐にわたる産業における高い需要を背景に、最大の市場シェアを占めると予想されています。政府のエコフレンドリーな包装ソリューション促進政策が、企業による紙製代替品の採用を後押ししています。ECと食品配達業界の急速な拡大は、地域における持続可能な包装の需要をさらに増加させています。さらに、環境問題やプラスチック廃棄物削減に関する消費者の意識が高まっていることが、紙包装への購入傾向に影響を与えています。同地域の確立されたサプライチェーンと強力な産業基盤が、包装用紙市場の持続的な成長を支えています。

CAGR が最も高い地域:

予測期間において、北米地域は、持続可能な包装への移行が進んでいることから、最も高い CAGR を示すと予想されます。環境意識の高いブランドの台頭と厳格な政府規制が、市場での採用を加速しています。都市化の進展と消費パターンの変化も、紙ベースの包装ソリューションの需要を後押ししています。さらに、先進的な製造技術や生分解性素材への投資により、紙包装の効率と持続可能性が向上しています。循環経済イニシアチブや持続可能な廃棄物管理ソリューションへの関心の高まりも、市場の成長をさらに後押ししています。

市場の主要企業

包装紙市場の主要企業には、nternational Paper Company, WestRock Company, Smurfit Kappa Group, DS Smith Plc, Mondi Group, Crown Holdings, Inc., Packaging Corporation of America (PCA), Sonoco Products Company, Amcor plc, Nippon Paper Industries Co., Ltd., Georgia-Pacific LLC, VPK Packaging Group, Sappi Limited, Paragon Print & Packaging, Södra.等があげられます。

主要な動向:

2025年3月、DSスミス・プラシッドは、紙包装用のUV活性化抗菌コーティング「RapidCure Coating Technology」を発売しました。新鮮な農産物の保存期間を50%延長し、EUの食品安全基準に準拠しています。

2025年2月、モンディ・グループはテクノロジー系スタートアップと提携し、QRコードと拡張現実(AR)をパッケージに統合した「DigiPaper Solutions」を発売。消費者のインタラクティブなエンゲージメントを促進します。

2024年10月、インターナショナル・ペーパー・カンパニーは、100%再生繊維から作られた防水包装紙「EcoShield PaperPack™」を発売しました。食品配送とEC向けに設計され、急速な生分解性を備え、二次包装におけるプラスチック使用量を40%削減します。

対象製品:

• 段ボール箱

• 箱板または紙板カートン

• 紙袋とサック

• 紙製パウチ

• その他の種類

グレード:

• リサイクル紙

• 漂白紙

• 非漂白紙

• その他のグレード

素材:

• 段ボール板

• クラフト紙

• 型押しパルプ

• 特殊紙

• その他の素材

最終ユーザー:

• 食品・飲料

• 個人用ケア・化粧品

• 電子商取引

• 医療

• 家庭用ケア

• 電気・電子

• 自動車・産業

• その他の最終ユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

・日本

・中国

・インド

・オーストラリア

・ニュージーランド

・韓国

・アジア太平洋その他

• 南米

・アルゼンチン

・ブラジル

・チリ

・南米その他

• 中東・アフリカ

・サウジアラビア

・アラブ首長国連邦

・カタール

・南アフリカ

・中東・アフリカその他

目次

1 執行要約

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル包装用紙市場(種類別)

5.1 概要

5.2 段ボール箱

5.3 ボックスボードまたはペーパーボードカートン

5.4 紙袋とサック

5.5 紙パウチ

5.6 その他の種類

6 グローバル包装用紙市場、グレード別

6.1 概要

6.2 リサイクル紙

6.3 漂白紙

6.4 非漂白紙

6.5 その他のグレード

7 グローバル包装用紙市場、素材別

7.1 概要

7.2 段ボール板

7.3 クラフト紙

7.4 型押しパルプ

7.5 特殊紙

7.6 その他の素材

8 グローバル包装用紙市場、用途別

8.1 概要

8.2 食品・飲料

8.3 個人用ケア・化粧品

8.4 電子商取引

8.5 医療

8.6 家庭用ケア

8.7 電気・電子

8.8 自動車・産業

8.9 その他の最終用途

9 グローバル包装用紙市場、地域別

9.1 概要

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋地域その他

9.5 南アメリカ

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南米のその他の地域

9.9 中東・アフリカ

9.9.1 サウジアラビア

9.9.2 アラブ首長国連邦

9.9.3 カタール

9.9.4 南アフリカ

9.9.5 中東・アフリカのその他の地域

10 主要な動向

10.1 協定、パートナーシップ、協力関係、合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 拡大

10.5 その他の主要戦略

11 企業プロファイル

11.1 インターナショナル・ペーパー・カンパニー,

11.2 ウェストロック・カンパニー

11.3 スムリフト・カッパ・グループ

11.4 DSスミス・プラシッド

11.5 モンディ・グループ

11.6 クラウン・ホールディングス・インク

11.7 パッケージング・コーポレーション・オブ・アメリカ (PCA)

11.8 ソノコ・プロダクツ・カンパニー

11.9 アムコ・プラシデット

11.10 日本製紙株式会社

11.11 ジョージア・パシフィック・エルエルシー

11.12 VPK パッケージング・グループ

11.13 サッピ・リミテッド

11.14 パラゴン・プリント

11.15 パッケージング、ソドラ

表の一覧

1 グローバル包装用紙市場動向(地域別)(2024-2032年)($MN)

2 グローバル包装用紙市場動向(種類別)(2024-2032年)($MN)

3 グローバル包装用紙市場動向(段ボール箱別)(2024-2032年)($MN)

4 グローバル包装用紙市場動向(箱板紙または紙板箱別)(2024-2032年)($MN)

5 グローバル包装用紙市場動向(紙袋およびサック別)(2024-2032年)($MN)

6 グローバル包装用紙市場動向(紙製パウチ別)(2024-2032年)($MN)

7 グローバル包装用紙市場動向(その他の種類別)(2024-2032年)($MN)

8 グローバル包装用紙市場動向(グレード別)(2024-2032年)($MN)

9 グローバル包装用紙市場動向(再生紙別)(2024-2032年)($MN)

10 グローバル包装用紙市場動向:漂白紙別(2024-2032年)($MN)

11 グローバル包装用紙市場動向:非漂白紙別(2024-2032年)($MN)

12 グローバル包装用紙市場動向:その他のグレード別(2024-2032年)($MN)

13 グローバル包装用紙市場動向(素材別)(2024-2032年)($MN)

14 グローバル包装用紙市場動向(段ボール板別)(2024-2032年)($MN)

15 グローバル包装用紙市場動向(クラフト紙別)(2024-2032年)($MN)

16 グローバル包装用紙市場動向:成形パルプ別(2024-2032年)($MN)

17 グローバル包装用紙市場動向:特殊紙別(2024-2032年)($MN)

18 グローバル包装用紙市場動向:その他の素材別(2024-2032年)($MN)

19 グローバル包装用紙市場動向:最終用途別(2024-2032年)($MN)

20 グローバル包装用紙市場動向:食品・飲料別(2024-2032年)($MN)

21 グローバル包装用紙市場動向:個人ケア・化粧品別(2024-2032年)($MN)

22 グローバル包装用紙市場動向、EC分野別(2024-2032年)($MN)

23 グローバル包装用紙市場動向、医療分野別(2024-2032年)($MN)

24 グローバル包装用紙市場動向、家庭用分野別(2024-2032年)($MN)

25 グローバル包装用紙市場動向:電気・電子分野別(2024-2032年)($MN)

26 グローバル包装用紙市場動向:自動車・産業分野別(2024-2032年)($MN)

27 グローバル包装用紙市場動向:その他の最終用途別(2024-2032年)($MN)

❖本調査資料に関するお問い合わせはこちら❖