❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

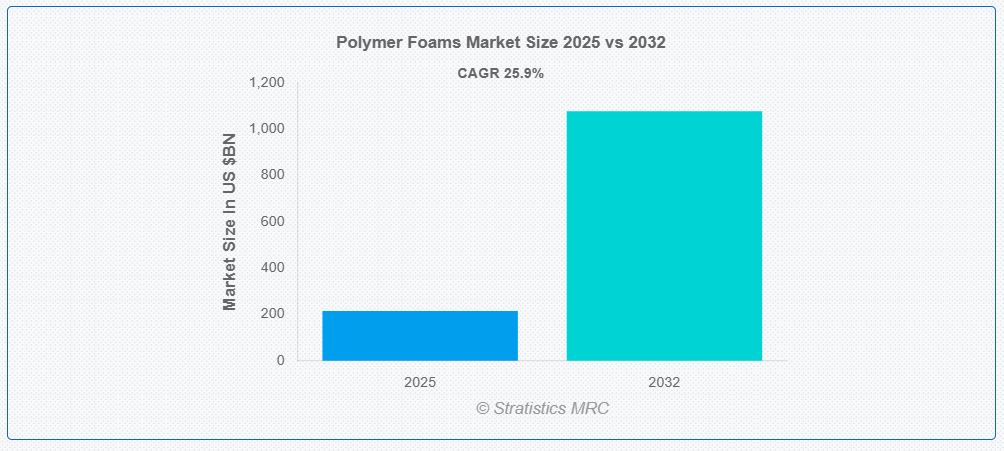

ストラテジスティクスMRCの報告によると、2025年のグローバルポリマーフォーム市場は$214.87億ドルと推計され、2032年までに$1077.36億ドルに達すると予測されています。予測期間中、年平均成長率(CAGR)は25.9%で成長すると見込まれています。ポリマーフォームは、ポリマー化合物を空気やガスで膨張させてフォーム構造に成形した軽量材料です。これらのフォームは、空気のポケットを有する細胞構造を有し、密度が低く、高い汎用性を備えています。優れた断熱性、衝撃吸収性、耐久性から、包装、自動車、建設、靴など、多様な産業で利用されています。ポリマーフォームは硬質または柔軟質であり、ポリウレタン、ポリスチレン、ポリエチレンなど、異なる種類が存在し、それぞれ独自の性能特性を有しています。

欧州自動車工業会(ACEA)によると、生産工場の閉鎖と需要の減少により、今年EUの自動車市場は20%減少しました。

市場動向:

要因:

自動車業界における需要の増加

ポリマーフォームは、軽量性により燃料効率の向上と排出ガスの削減に貢献するため、自動車用途での使用が拡大しています。これらのフォームは優れた断熱性、クッション性、耐久性を備えており、シート、パネル、防音材などに不可欠な素材となっています。電気自動車(EV)の普及推進に伴い、熱管理と軽量化を強化するため、ポリマーフォームの採用がさらに加速しています。さらに、発泡体の配合技術の進歩により、現代の自動車では安全性と快適性が向上しています。自動車産業の成長は、ポリマー発泡体の需要拡大と直接相関しています。

抑制要因:

原材料価格の変動

ポリマー発泡体の生産は、石油化学製品に大きく依存しており、その価格は不安定な石油市場の影響を受けます。地政学的緊張やサプライチェーンの混乱は、価格の不安定さをさらに悪化させ、製造コストに影響を与えています。こうした変動により、製造業者は価格と収益性を安定的に維持することが困難になっています。さらに、原材料の不足により生産スケジュールが遅延し、ポリマーフォームの供給に影響が出る可能性があります。企業は、こうした課題に対処するため、持続可能な代替品や効率的な調達戦略にますます注力しています。

機会:

発泡技術の進歩

バイオベースの発泡体や先進的な製造技術などの革新が、市場の成長を推進しています。こうした進歩により、消費者の嗜好の変化に対応した、性能が向上した環境に優しい発泡体の製造が可能になっています。航空宇宙や医療機器などの特定用途向けの高性能フォームの開発は、新たな収益源を開拓しています。さらに、ポリマーフォームへのスマート材料の統合は、自己修復や適応型断熱材などの応用で注目されています。このような技術的進歩は、多様な産業と応用分野での拡大を促進しています。

脅威:

代替材料との競争

複合材料、金属、生分解性材料などの代替材料は、独自の特性から人気を集めています。例えば、複合材料は優れた強度と柔軟性を備え、特定の用途においてポリマーフォームの代替品として有望です。環境問題も、炭素排出量が低い材料への需要を後押しし、伝統的なポリマーフォームソリューションに課題をもたらしています。企業は、フォームの性能と持続可能性を向上させるための継続的なイノベーションが不可欠です。

COVID-19の影響:

COVID-19パンデミックは、ポリマーフォーム市場に混合影響を与えました。初期のロックダウンと制限措置は、建設や自動車業界のサプライチェーンを混乱させ、需要を減少させましたが、市場は回復力を示しました。医療用途(個人用防護具(PPE)や医療機器など)におけるポリマーフォームの需要増加が、減少を一部相殺しました。パンデミック後、自動車と建設業界の回復が市場成長を再活性化しています。

スプレーフォームセグメントが予測期間中に最大の市場規模を占めると予想されています

スプレーフォームセグメントは、建設、断熱、密封用途での広範な使用により、予測期間中に最大の市場シェアを占めると予想されています。スプレーフォームは優れた熱断熱性能を提供するため、エネルギー効率の高い建物における優先的な選択肢となっています。住宅・商業部門におけるエネルギー節約の意識の高まりと、暖房・冷房コストの削減ニーズが、スプレーフォームの需要をさらに後押ししています。

予測期間において、航空宇宙セグメントは最高の CAGR を記録すると予想されます。

予測期間において、航空宇宙セグメントは、軽量かつ高性能な素材に対する需要により、最高の成長率を記録すると予測されています。ポリマーフォームは、航空機の座席、パネル、断熱材などの内装材にますます使用されており、燃料効率の向上と排出ガスの削減に貢献しています。都市の航空モビリティへの注目が高まり、電気航空機の進歩が進んでいることも、ポリマーフォームの採用を後押ししています。

最大の市場シェアを有する地域:

予測期間中、アジア太平洋地域は最大の市場シェアを占めると予想されています。これは、中国やインドなどの国における急速な工業化と都市化が要因です。建設業界の急成長と、インフラ開発を促進する政府の施策が、断熱材や建築材料としてのポリマーフォームの需要を後押ししています。同地域の自動車産業、特に電気自動車(EV)の生産は、軽量ポリマーフォームの採用に大きく貢献しています。

CAGR が最も高い地域:

予測期間中は、技術進歩と主要産業における軽量材料への強い需要に後押しされ、北米地域が最も高い CAGR を記録すると予想されます。この地域では、航空宇宙産業が確立されており、構造用途や断熱用途にポリマーフォームを多用しているため、市場が成長しています。さらに、エネルギー効率の高い建築物や断熱ソリューションへの注目も、建設業界におけるポリマーフォームの採用を後押ししています。

市場の主要企業

ポリマーフォーム市場の主要企業には、BASF SE、Kingspan Group、The Dow Chemical Company、Recticel、Armacell International S.A.、Johns Manville、Covestro AG、Synthos S.A.、Huntsman Corporation、Chemtura Corporation、Sealed Air Corporation、Zotefoams PLC、Alfoam Inc.、FoamPartner、Rogers Corporation などがあります。

主要な動向:

2025年4月、BASF Aroma Ingredientsは、製品カーボンフットプリント(rPCF)を削減した最初の製品としてL-Menthol FCC rPCFを成功裏に発売しました。さらに、顧客が野心的なスコープ3の炭素削減目標を達成を支援するため、rPCF製品の追加発売が計画されています。BASFのrPCFアロマ原料は、従来のBASF製品と比較してPCFを約10~15%削減しています。

2024年1月、コベストロは米国オハイオ州ヘブロンの工場拡張に低3桁の百万ユーロを投資しました。カスタムポリカーボネート化合物とブレンドの製造のため、複数の新規生産ラインとインフラを建設し、アメリカ市場向けのソリューションズ&スペシャリティーズ事業における生産能力を大幅に拡大します。

対象製品タイプ:

• 硬質ポリマーフォーム

• 柔軟性ポリマーフォーム

• スプレーフォーム

• その他のタイプ

対象原材料:

• ポリウレタン(PU)

• ポリイソシアヌレート(PIR)

• ポリスチレン(PS)

• ポリエチレン(PE)

• ポリプロピレン(PP)

• ポリビニルクロライド(PVC)

• その他の原材料

密度:

• 低密度

• 中密度

• 高密度

用途:

• 熱絶縁

• 音絶縁

• パッケージング

• 緩衝材

• 構造部品

• その他の用途

対象エンドユーザー:

• 自動車

• 建設

• 家具・寝具

• 電子機器

• 航空宇宙

• 医療

• スポーツ・レジャー

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバルポリマーフォーム市場、タイプ別

5.1 概要

5.2 rigidポリマーフォーム

5.3 柔軟性ポリマーフォーム

5.4 スプレーフォーム

5.5 その他の種類

6 グローバルポリマーフォーム市場、原材料別

6.1 概要

6.2 ポリウレタン(PU)

6.3 ポリイソシアヌレート(PIR)

6.4 ポリスチレン(PS)

6.5 ポリエチレン(PE)

6.6 ポリプロピレン(PP)

6.7 ポリビニルクロライド(PVC)

6.8 その他の原料

7 グローバルポリマーフォーム市場(密度別)

7.1 概要

7.2 低密度

7.3 中密度

7.4 高密度

8 グローバルポリマーフォーム市場、用途別

8.1 概要

8.2 熱絶縁

8.3 音響絶縁

8.4 パッケージング

8.5 クッション

8.6 構造部品

8.7 その他の用途

9 グローバルポリマーフォーム市場、用途別

9.1 概要

9.2 自動車

9.3 建設

9.4 家具・寝具

9.5 電子機器

9.6 航空宇宙

9.7 医療

9.8 スポーツ・レジャー

9.9 その他の用途

10 グローバルポリマーフォーム市場(地域別)

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 欧州

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 欧州その他

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要な動向

11.1 協定、提携、協力関係および合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 BASF SE

12.2 Kingspan Group

12.3 ダウ・ケミカル・カンパニー

12.4 レクティセル

12.5 アーマセル・インターナショナルS.A.

12.6 ジョンズ・マンビル

12.7 コベストロAG

12.8 シンソスS.A.

12.9 ハンツマン・コーポレーション

12.10 ケムチュラ・コーポレーション

12.11 シールド・エア・コーポレーション

12.12 ゾテフォームズ PLC

12.13 アルフォアム・インク

12.14 フォームパートナー

12.15 ロジャース・コーポレーション

表の一覧

1 グローバルポリマーフォーム市場動向(地域別)(2024-2032年)($MN)

2 グローバルポリマーフォーム市場動向(種類別)(2024-2032年)($MN)

3 グローバルポリマーフォーム市場動向(硬質ポリマーフォーム別)(2024-2032年)($MN)

4 グローバルポリマーフォーム市場動向(地域別)(2024-2032年)($MN)

5 グローバルポリマーフォーム市場動向(スプレーフォーム別)(2024-2032年)($MN)

6 グローバルポリマーフォーム市場動向(その他の種類別)(2024-2032年)($MN)

7 グローバルポリマーフォーム市場動向:原材料別(2024-2032年)($MN)

8 グローバルポリマーフォーム市場動向:ポリウレタン(PU)別(2024-2032年)($MN)

9 グローバルポリマーフォーム市場動向:ポリイソシアヌレート(PIR)別(2024-2032年) ($MN)

10 グローバルポリマーフォーム市場動向:ポリスチレン(PS)別(2024-2032年)($MN)

11 グローバルポリマーフォーム市場動向:ポリエチレン(PE)別(2024-2032年)($MN)

12 グローバルポリマーフォーム市場動向:ポリプロピレン(PP)別(2024-2032年)($MN)

13 グローバルポリマーフォーム市場動向:ポリビニルクロライド(PVC)別(2024-2032年)($MN)

14 グローバルポリマーフォーム市場動向(原料別)(2024-2032年)($MN)

15 グローバルポリマーフォーム市場動向(密度別)(2024-2032年)($MN)

16 グローバルポリマーフォーム市場動向(低密度)(2024-2032年)($MN)

17 グローバルポリマーフォーム市場動向(中密度別)(2024-2032年)($MN)

18 グローバルポリマーフォーム市場動向(高密度別)(2024-2032年)($MN)

19 グローバルポリマーフォーム市場動向(用途別)(2024-2032年)($MN)

20 グローバルポリマーフォーム市場動向(熱絶縁用途別)(2024-2032年)($MN)

21 グローバルポリマーフォーム市場動向(音響絶縁用途別)(2024-2032年)($MN)

22 グローバルポリマーフォーム市場動向(包装用途別)(2024-2032年)($MN)

23 グローバルポリマーフォーム市場動向:クッション用途別(2024-2032年)($MN)

24 グローバルポリマーフォーム市場動向:構造部品別(2024-2032年)($MN)

25 グローバルポリマーフォーム市場動向:その他の用途別(2024-2032年)($MN)

26 グローバルポリマーフォーム市場動向:エンドユーザー別(2024-2032年)($MN)

27 グローバルポリマーフォーム市場動向:自動車産業別(2024-2032年)($MN)

28 グローバルポリマーフォーム市場動向:建設産業別(2024-2032年)($MN)

29 グローバルポリマーフォーム市場動向:家具・寝具別(2024-2032年)($MN)

30 グローバルポリマーフォーム市場動向:電子機器別(2024-2032年)($MN)

31 グローバルポリマーフォーム市場動向:航空宇宙別(2024-2032年)($MN)

32 グローバルポリマーフォーム市場動向、医療分野別(2024-2032年)($MN)

33 グローバルポリマーフォーム市場動向、スポーツ・レジャー分野別(2024-2032年)($MN)

34 グローバルポリマーフォーム市場動向、その他の最終用途別(2024-2032年)($MN)

❖本調査資料に関するお問い合わせはこちら❖