❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

日本のEV用電池パックの市場規模と予測

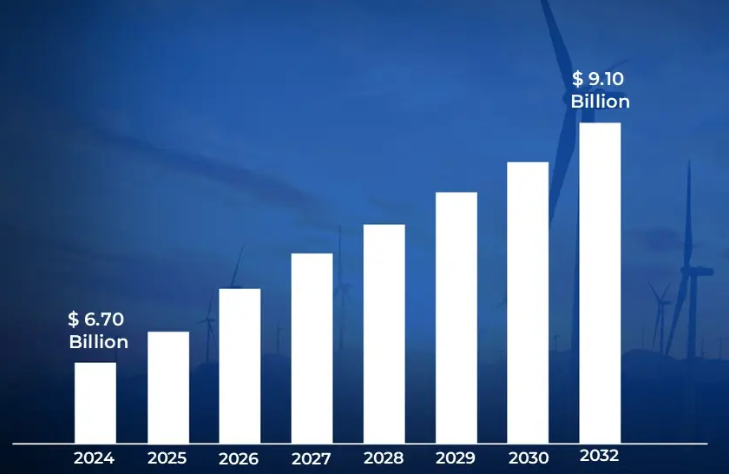

日本のEV用電池パックの市場規模は、2024年に67億米ドルと評価され、2026年から2032年までの年平均成長率は3.9%で 、2032年には91億米ドルに達すると予測されています。

EV(電気自動車)用電池パックは、電気自動車を走らせるための電力を貯蔵・供給する主要な電源です。モジュールやパックにグループ化された複数のバッテリーセルで構成され、通常は効率とエネルギー密度のためにリチウムイオン技術を使用します。

バッテリーパックは電気エネルギーを貯蔵し、電力制御システムを通じて電気モーターに供給します。主要コンポーネントには、セル、モジュール、バッテリー管理システム(BMS)、熱管理システム、安全で効率的な動作を保証する保護ケーシングなどがあります。

電気自動車の需要が高まるにつれ、バッテリー技術の革新は、エネルギー密度の向上、充電時間の短縮、コスト削減に重点を置き、よりクリーンな輸送手段へのシフトを推進しています。

日本のEV用電池パック市場のダイナミクス

日本のEV用電池パック市場を形成する主な市場ダイナミクスは以下の通りです:

主な市場促進要因

- 政府のインセンティブと規制支援: 日本政府は、EVの普及とバッテリー製造を促進するために様々な優遇措置や規制を実施しており、市場成長にとって有利な環境を作り出しています。2021年に実施された税制優遇措置により、EVの取得税は従来型自動車に比べて最大3%減税され、その結果、2022年上半期のEV登録台数は27%増加しました。2020年10月に策定された日本の2050年カーボン・ニュートラル目標には、2030年までにゼロ・エミッション車の生産台数を50~70%に増やすことを自動車メーカーに義務付ける具体的な政策が盛り込まれています。

- 電池製造への戦略的投資: 日本の大手自動車・エレクトロニクス企業は、EV用電池の需要増に対応し、市場での競争力を維持するため、電池の製造能力と技術開発に多額の投資を行っています。日本電池工業会の報告によると、国内の電池生産能力は2020年の4.5GWhから2022年には7.8GWhに増加し、2025年には15GWhに達する見込み。

- 電気自動車の消費者普及の高まり: 環境問題に対する消費者の意識の高まりとEVの性能指標の向上が、日本におけるEVの普及を促進し、それに伴いEV用電池パックの需要も拡大しています。電気自動車研究所のデータによると、日本で販売されるEVの平均航続距離は2020年の320kmから2022年には450kmに向上。日本自動車工業会が2022年に実施した調査によると、日本の消費者の42%が次の車としてEVの購入を検討しており、これは2020年の25%から増加しています。

主な課題

- 高い製造コストと原材料費: 減少傾向にあるとはいえ、高価な原材料と複雑な製造工程により、電池の製造コストは依然として高く、普及が制限され、メーカーの利幅を圧迫しています。経済産業省のデータによると、リチウムイオン電池の原材料コストは2022年の日本の電池生産コスト全体の40~50%を占め、リチウム、コバルト、ニッケルなどの重要鉱物は価格変動が激しい。技術的改善にもかかわらず、日本におけるEV用電池パックの製造コストは、2022年になっても従来の内燃エンジン・パワートレインより約60%高い。

- 限られた国内充電インフラ: 日本の充電インフラ・ネットワークは成長しているものの、多くの地域ではまだ不十分で、航続距離への不安を生み、電気自動車への移行に対する消費者の信頼を制限しています。次世代自動車振興センターによると、2022年12月現在、日本には全国に36,000カ所の充電ポイントがありますが、その分布は都市部に偏っており、わずか4大都市圏に68%が設置されています。

- 技術的限界と安全性への懸念: バッテリー技術は、エネルギー密度、充電速度、安全性に関する継続的な課題に直面しており、これが消費者の信頼に影響を与え、市場の成長を遅らせています。産業技術総合研究所によると、日本のEVに使用されているリチウムイオン電池の2022年のエネルギー密度は平均250~300Wh/kgで、大量普及に必要とされる目標値400Wh/kgを下回っています。

主要動向

- 固体電池の開発: 日本メーカーは、従来のリチウムイオン電池に比べて高いエネルギー密度、高速充電能力、安全性の向上を約束する固体電池技術を開拓しています。パナソニックやトヨタを含む日本メーカー7社のコンソーシアムは、2022年に全固体電池開発アライアンスを結成し、商業化を加速するために3,000億米ドルと推定される資源をプールしています。

- 電池リサイクルと循環型経済への取り組み: 持続可能な電池のライフサイクル管理が重視されるようになり、日本では使用済み電気自動車用電池のリサイクル技術とセカンドライフ用途の開発が推進されています。産業環境管理協会によると、EVバッテリーのセカンドライフ用途は2020年から2022年にかけて105%増加。2022年にNEDOが資金提供した研究によると、リサイクルされた電池材料は、バージン材料で作られた電池に比べて製造時の二酸化炭素排出量を35%削減できることがわかりました。

- サプライチェーンの現地化と戦略的パートナーシップ: 日本企業は、戦略的パートナーシップと垂直統合を通じて国内および地域のバッテリーサプライチェーンを強化し、輸入部品や材料への依存を減らしています。トヨタとパナソニックの合弁会社プライムプラネットエナジー&ソリューションズは、生産能力を2020年の4GWhから2022年には10GWhに拡大し、部品の80%を日本またはASEANのサプライヤーから調達。

日本のEV用電池パック市場の地域分析

日本EV用電池パック市場の地域別詳細分析です:

関西

- 関西地域は、イノベーションセンターおよびグリーン製造拠点として浮上しています。関西では、パナソニックが生産量を35%増やし、京都大学が125億米ドルを投じて固体電池の研究を進めたことで、研究開発の温床となりました。EVの普及率は47%上昇し、大阪ではEV対応の建築基準法が施行され、3,200基の充電器が新設されました。2022年の地元電池産業の雇用者数は12,800人。

北海道

- 北海道では、寒冷地と震災復興がEV戦略を形成。北海道は寒冷地でのテストに注力し、EV研究センターは38億米ドルを投資し、寒冷地でのLFP電池の劣化はNMCより12%少ないという研究結果を発表。充電ポイントは1,200カ所に増加し、札幌の冬季EVインセンティブは720件の新規登録に拍車をかけました。

日本のEV用電池パック市場: セグメント分析

日本EV用電池パック市場は、材料種類別、電池形態別、ボディタイプ別、推進タイプ別に区分されます。

日本EV用電池パック市場:材料種類別

- ニッケル

- リチウム

- 黒鉛

種類別では、ニッケル、リチウム、黒鉛に区分されます。日本EV用電池パック市場では、電気自動車の性能と航続距離を向上させるために不可欠な、優れたエネルギー密度、軽量特性、長いライフサイクルにより、リチウムセグメントが優位を占めています。リチウムベースの電池は、急速充電機能をサポートし、高い出力対重量比を示すため、二輪車と四輪車の両方のEVに最適です。

日本のEV用電池パック市場:電池形状別

- 円筒形

- 袋型

- 角型

電池の形状により、市場は円筒型、パウチ型、角型に区分されます。EV用電池パック市場は、コンパクトな設計、効率的なスペース利用、優れた熱安定性により、角型電池セグメントが優位を占めています。角型電池は充填密度が高く、スペースとエネルギー効率が重要な電気自動車や商用車に最適です。平らで長方形の形状は、柔軟な設計統合を可能にし、全体的なバッテリー管理と性能を向上させます。

日本のEV用電池パック市場:車体種類別

- 乗用車

- LCV

- M&HDT

- バス

ボディタイプ別では、乗用車、LCV、M&HDT、バスに区分されます。日本のEV用電池パック市場は、都市消費者の電動モビリティの急速な普及、政府のインセンティブ、EVインフラの拡大により、乗用車セグメントが圧倒的なシェアを占めています。環境の持続可能性に対する意識の高まりと従来型燃料のコスト上昇により、メーカーと消費者の双方が乗用車の電動化を推進しています。

日本のEV用電池パック市場:容量別

- 80kWh以上

- 40~80 kWh

- 15-40 kWh

- 15kWh未満

容量別に、80kWh以上、40~80kWh、15~40kWh、15kWh未満に区分。日本のEV用電池パック市場では、航続距離、性能、費用対効果の最適なバランスにより、中型の電気乗用車や軽商用EVに非常に適している40~80kWhのセグメントが優位を占めています。この容量範囲は、頻繁に充電することなく毎日の通勤や都市間移動に十分なエネルギーを提供し、日本の消費者が懸念している航続距離への不安を解消します。

主要プレーヤー

日本のEV用電池パック市場」調査レポートは、市場に重点を置いた貴重な洞察を提供します。

Blue Energy Co. Ltd., BYD Company Ltd., Contemporary Amperex Technology Co. Ltd. (CATL), Envision AESC Japan Co. Ltd., GS Yuasa International Ltd., Lithium Energy Japan, Inc., Maxell Ltd., Panasonic Holdings Corporation, Prime Planet Energy & Solutions, Inc., Primearth EV Energy Co. Ltd., TOSHIBA Corp., Vehicle Energy Japan, Inc.

当社の市場分析では、このような主要企業のみを取り上げたセクションも設けており、アナリストが製品のベンチマークやSWOT分析とともに、すべての主要企業の財務諸表に関する洞察を提供しています。また、競合状況のセクションには、上記プレイヤーの主要開発戦略、市場シェア、市場ランキング分析も含まれています。

日本のEV用電池パック市場の主要動向

- 2023年5月、本田技研工業株式会社(Honda Motor Co. (Ltd.(ホンダ)とGS Yuasa International Ltd. (Ltd.(GSユアサ)と合弁契約を締結し、HondaGS Yuasa EV Battery R&D Co.

- 2023年4月、CATLはCheryモデルに初めて導入したナトリウムイオン電池の発売を発表。2023年4月、CATLはCheryモデルに初搭載されたナトリウムイオン電池の発売を発表。

- 2023年3月、Contemporary Amperex Technology Co. (Ltd.(CATL)は2023年3月、北京汽車集団有限公司(BAIC Group Co. (BAICグループ)と戦略的協力協定を締結。

1. はじめに

– 市場の定義

– 市場セグメンテーション

– 調査方法

2. エグゼクティブサマリー

– 主な調査結果

– 市場概要

– 市場ハイライト

3. 市場概要

– 市場規模と成長の可能性

– 市場動向

– 市場促進要因

– 市場抑制要因

– 市場機会

– ポーターのファイブフォース分析

4. 日本のEV用電池パック市場:材料種類別

– ニッケル

– リチウム

– 黒鉛

5. EV用電池パックの日本市場:電池形状別

– 円筒形

– 袋型

– 角型

6. EV用電池パックの日本市場:車体種類別

– 乗用車

– LCV

– M&HDT

– バス

7. 日本のEV用電池パック市場:容量別

– 80kWh以上

– 40~80 kWh

– 15-40 kWh

– 15kWh未満

8. 日本のEV用電池パック市場:地域別

– アジア

– 日本

– 関西

– 北海道

9. 市場ダイナミクス

– 市場促進要因

– 市場の抑制要因

– 市場機会

– COVID-19の市場への影響

10. 競争環境

– 主要プレイヤー

– 市場シェア分析

11. 企業プロフィール

• Blue Energy Co. Ltd.

• BYD Company Ltd.

• Contemporary Amperex Technology Co. Ltd. (CATL)

• Envision AESC Japan Co. Ltd.

• GS Yuasa International Ltd.

• Lithium Energy Japan Inc.

• Maxell Ltd.

• Panasonic Holdings Corporation

• Prime Planet Energy & Solutions Inc.

• Primearth EV Energy Co. Ltd.

• TOSHIBA Corp.

• Vehicle Energy Japan Inc

12. 市場の展望と機会

– 新興技術

– 今後の市場動向

– 投資機会

13. 付録

– 略語リスト

– 出典と参考文献

❖本調査資料に関するお問い合わせはこちら❖