❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

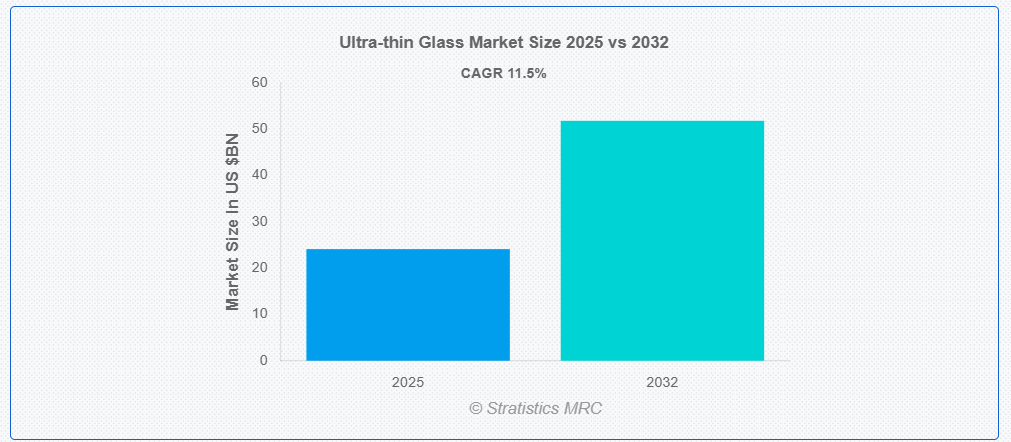

ストラテジスティクスMRCの報告によると、グローバルな超薄型ガラス市場は2025年に$24.1億ドルと推計され、2032年までに$51.8億ドルに達すると予測されています。予測期間中、年平均成長率(CAGR)11.5%で成長すると見込まれています。超薄型ガラスは、その非常に薄い形状、高い柔軟性、優れた光学透明性を特徴とする先進的な素材です。浮遊法や圧延法などの精密製造技術によって製造され、従来のガラスよりも大幅に薄く、耐久性を維持しています。軽量であるため、エレクトロニクス、自動車用ディスプレイ、フレキシブルタッチスクリーンなどの用途に最適であり、折りたたみ式デバイスや高性能光学機器の革新を可能にしています。繊細な外観にもかかわらず、超薄型ガラスは優れた耐傷性と熱安定性を備えています。コンパクトで効率的な設計の需要が高まる中、この素材は次世代技術とハイテクエンジニアリングソリューションの重要な構成要素として、今後も重要な役割を果たし続けるでしょう。

市場動向:

要因:

消費者電子機器の需要急増

デバイスがよりコンパクトで軽量化されるにつれ、メーカーは耐久性とデザイン性を向上させるため、超薄型ガラスを積極的に採用しています。スマートフォン、タブレット、ウェアラブルデバイスなどは、その高い柔軟性と傷つきにくさから、この素材が好まれています。さらに、より洗練されたデザインとユーザー体験の向上を求める動きが、ガラス技術の革新を促進し、市場拡大を後押ししています。

制約:

脆さと取り扱い上の課題

製造プロセスは構造的強度を維持するため、厳格な仕様遵守が求められ、製造の複雑さを増しています。 minor defects でも性能が低下し、不良率の増加とコスト上昇を招きます。さらに、物流面でも課題があり、繊細なガラスシートの輸送には専門的な梱包と温度管理が不可欠です。

機会

フレキシブルエレクトロニクスにおける新たな用途

曲げられるディスプレイやロール式スクリーン技術の進歩に伴い、この素材は次世代デバイスへの応用が検討されています。製造技術の革新により、超薄型ガラスは、フレキシブルソーラーパネルやウェアラブル医療センサーなどの新しい製品の基盤として活用されるようになっています。業界が軽量で耐久性に優れた素材を優先する中、超薄型ガラスは、電子ディスプレイやスマートテクノロジーの未来を形作る上で重要な役割を果たすものと期待されています。

脅威:

経済変動と環境規制

原材料コストの変動やサプライチェーンの混乱は、生産効率に影響を与え、収益性に悪影響を及ぼす可能性があります。さらに、ガラス製造、特に排出ガスや廃棄物管理に関する規制の強化により、企業は持続可能なプロセスへの投資を迫られる可能性があります。コスト効率を維持しながら、厳格な環境政策を遵守することは、業界関係者にとって今後の重要な課題となるでしょう。

Covid-19の影響:

パンデミックは、超薄型ガラス業界にポジティブな影響とネガティブな影響の両方をもたらしました。当初、サプライチェーンの混乱と製造の遅延により生産量が減少、市場成長に悪影響を及ぼしました。しかし、ロックダウン期間中の消費者電子機器の需要急増により、リモートワークとデジタルエンターテインメントの普及に伴い、注文が急増しました。

< 0.1 mmセグメントが予測期間中に最大の市場シェアを占めると予想されています

< 0.1 mmセグメントは、予測期間中に最大の市場シェアを占めると予想されています。その優れた柔軟性と軽量性が、ハイエンド電子機器への適性を高め、採用が拡大しているためです。このセグメントは、折りたたみ式スマートフォンやマイクロエレクトロニクス分野で注目されており、デバイスの耐久性と性能向上に貢献しています。継続的な研究開発により、このカテゴリーにおける超薄型ガラスの生産量増加を支援する加工技術のさらなる改善が期待されています。

フラットパネルディスプレイセグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予測されています

予測期間中、フラットパネルディスプレイセグメントは、テレビ、ノートパソコン、商業用デジタルディスプレイにおける超薄型・高解像度ディスプレイの需要拡大により、最も高い成長率を記録すると予測されています。メーカーは、画面の耐久性を向上させ、デバイスの全体的な重量を軽減し、視覚の鮮明さを高めるため、超薄型ガラスソリューションに投資しています。OLED および AMOLED 技術の普及に伴い、この分野では画面のデザインと性能の大幅な進歩が見込まれています。

最大の市場シェアを有する地域:

予測期間中、北米地域は堅調な電子機器産業とプレミアムデバイスに対する高い消費者需要を背景に、最大の市場シェアを占めると予想されます。同地域は先端ガラス技術への研究開発(R&D)投資が活発で、超薄型ガラス応用分野のイノベーションを促進しています。さらに、テクノロジー大手企業と材料科学企業との協業が、柔軟で軽量なディスプレイの性能向上を後押しし、北米の市場地位をさらに強化しています。

CAGR が最も高い地域:

予測期間中、アジア太平洋地域は、製造能力の拡大とエレクトロニクス生産の増加に支えられ、最も高い CAGR を記録すると予想されます。中国、韓国、日本などの国々は、技術進歩の最前線に立っており、超薄型ガラスをさまざまな産業用途に統合しています。次世代スマートフォン、自動車用ディスプレイ、タッチセンサー式デバイスの需要が、この地域全体の成長を推進しています。技術革新と産業の近代化を推進する政府の取り組みも、市場拡大の加速に重要な役割を果たしています。

市場の主要企業

極薄ガラス市場の主要企業には、AEON Industries、AGC Inc.、Apple、Asahi Glass、 Changzhou Almaden Co., Ltd.、Corning Incorporated、CSG Holding Co., Ltd.、Emerge Glass、Glass Acoustic Innovations Ltd、Luoyang Glass Company、Nippon Electric Glass Co., Ltd.、Nittobo、SCHOTT、Suzhou Huadong Coating Glass、およびXinyi Glass Holdings Limitedです。

主要な動向:

2025年2月、AppleはiPhone 16シリーズに低価格モデル「iPhone 16e」を追加発表。6.1インチのSuper Retina XDRディスプレイ、A18チップ、バッテリー寿命の向上を特徴としています。

2024年11月、CSGホールディングス株式会社は、建物のエネルギー消費削減と持続可能性を促進する新たな省エネルギー型建築用ガラス製品ラインを発売しました。

2024年10月、コーニングは、耐久性のあるスマートフォンディスプレイの需要増加に対応するため、ゴリラガラス生産能力の拡大を発表しました。

対応厚さ:

• 0.1 mm未満

• 0.1–0.5 mm

• 0.5–1.0 mm

• 1.0–1.5 mm

• 1.5–2.0 mm

製造プロセス:

• フロートプロセス

• 融合プロセス

• ダウン引きプロセス

• その他の製造プロセス

適用分野:

• フラットパネルディスプレイ

• 半導体基板

• 自動車用ガラス

• 太陽電池パネル

• 指紋センサー

• カメラシステム

• ウェアラブルデバイス

• その他の応用分野

最終ユーザー:

• 自動車

• バイオテクノロジー/医療

• 電気・電子

• エネルギー/太陽光

• 消費者向け電子機器

• その他の最終ユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋地域その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル超薄型ガラス市場(厚さ別)

5.1 概要

5.2 < 0.1 mm

5.3 0.1–0.5 mm

5.4 0.5–1.0 mm

5.5 1.0–1.5 mm

5.6 1.5–2.0 mm

6 グローバル超薄型ガラス市場、製造プロセス別

6.1 概要

6.2 フロートプロセス

6.3 融合プロセス

6.4 ダウン引きプロセス

6.5 その他の製造プロセス

7 グローバル超薄型ガラス市場、用途別

7.1 概要

7.2 フラットパネルディスプレイ

7.3 半導体基板

7.4 自動車用ガラス

7.5 太陽電池パネル

7.6 指紋センサー

7.7 カメラシステム

7.8 ウェアラブルデバイス

7.9 その他の用途

8 グローバル超薄型ガラス市場、エンドユーザー別

8.1 概要

8.2 自動車

8.3 バイオテクノロジー/医療

8.4 電気・電子

8.5 エネルギー/太陽光

8.6 消費者向け電子機器

8.7 その他の最終ユーザー

9 グローバル超薄型ガラス市場、地域別

9.1 概要

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 欧州その他

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋地域その他

9.5 南アメリカ

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南アメリカ地域その他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要な動向

10.1 協定、提携、協力関係、合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 拡張

10.5 その他の主要戦略

11 企業プロファイル

11.1 AEON Industries

11.2 AGC Inc.

11.3 Apple

11.4 Asahi Glass

11.5 Changzhou Almaden Co., Ltd.

11.6 コルニング・インコーポレイテッド

11.7 CSGホールディングス株式会社

11.8 エマージ・グラス

11.9 グラス・アコースティック・イノベーションズ株式会社

11.10 洛陽ガラス株式会社

11.11 日本電気ガラス株式会社

11.12 ニトボ

11.13 ショット

11.14 蘇州華東コーティングガラス

11.15 新義ガラスホールディングス有限公司

表の一覧

1 グローバル超薄型ガラス市場動向(地域別)(2024-2032年)($MN)

2 グローバル超薄型ガラス市場動向(厚さ別)(2024-2032年)($MN)

3 グローバル超薄型ガラス市場動向(0.1 mm未満)(2024-2032年)($MN)

4 グローバル超薄型ガラス市場動向(0.1–0.5 mm別)(2024-2032年)($MN)

5 グローバル超薄型ガラス市場動向(0.5–1.0 mm別)(2024-2032年)($MN)

6 グローバル超薄型ガラス市場動向(1.0–1.5 mm、2024-2032年、$MN)

7 グローバル超薄型ガラス市場動向(1.5–2.0 mm、2024-2032年、$MN)

8 グローバル超薄型ガラス市場動向:製造プロセス別(2024-2032年)($MN)

9 グローバル超薄型ガラス市場動向:フロートプロセス別(2024-2032年)($MN)

10 グローバル超薄型ガラス市場動向:融合プロセス別(2024-2032年)($MN)

11 グローバル超薄型ガラス市場動向(製造工程別)(2024-2032年)($MN)

12 グローバル超薄型ガラス市場動向(その他の製造工程別)(2024-2032年)($MN)

13 グローバル超薄型ガラス市場動向(用途別)(2024-2032年)($MN)

14 グローバル超薄型ガラス市場動向(フラットパネルディスプレイ別)(2024-2032年)($MN)

15 グローバル超薄型ガラス市場動向(半導体基板別)(2024-2032年)($MN)

16 グローバル超薄型ガラス市場動向(自動車用ガラス別)(2024-2032年)($MN)

17 グローバル超薄型ガラス市場動向(太陽電池パネル別)(2024-2032年)($MN)

18 グローバル超薄型ガラス市場動向(指紋センサー別)(2024-2032年)($MN)

19 グローバル超薄型ガラス市場動向(カメラシステム別)(2024-2032年)($MN)

20 グローバル超薄型ガラス市場動向(ウェアラブルデバイス別)(2024-2032年)($MN)

21 グローバル超薄型ガラス市場動向(その他の用途別)(2024-2032年)($MN)

22 グローバル超薄型ガラス市場動向(エンドユーザー別)(2024-2032年)($MN)

23 グローバル超薄型ガラス市場動向(自動車産業別)(2024-2032年)($MN)

24 グローバル超薄型ガラス市場動向(バイオテクノロジー/医療分野別)(2024-2032年)($MN)

25 グローバル超薄型ガラス市場動向(電気・電子分野別)(2024-2032年)($MN)

26 グローバル超薄型ガラス市場動向(エネルギー/太陽光発電分野別)(2024-2032年)($MN)

27 グローバル超薄型ガラス市場動向(消費者向け電子機器分野別)(2024-2032年)($MN)

28 グローバル超薄型ガラス市場動向(その他の最終用途別)(2024-2032年)($MN)

❖本調査資料に関するお問い合わせはこちら❖