❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

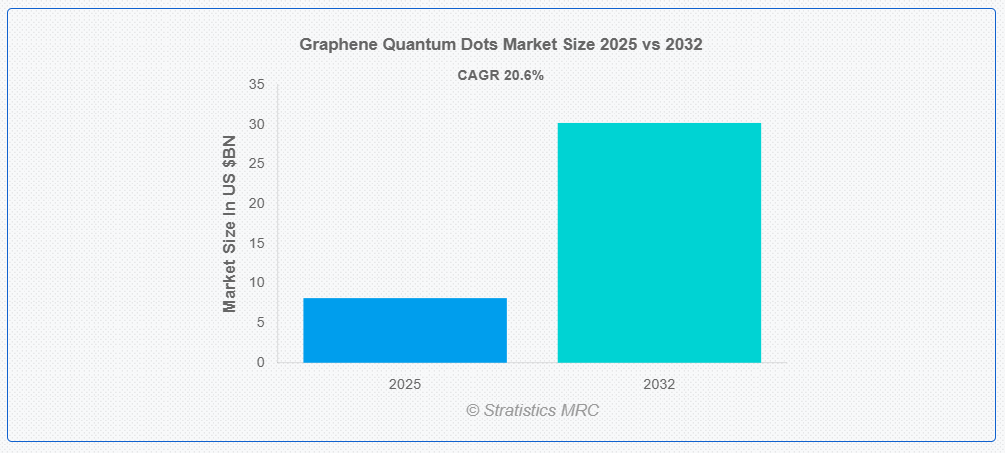

ストラテジスティクスMRCの報告によると、グローバルなグラフェン量子ドット市場は2025年に$8.14億ドルと推計され、2032年までに$30.2億ドルに達すると予測されており、予測期間中に年平均成長率(CAGR)20.6%で成長すると見込まれています。グラフェン量子ドット(GQDs)は、通常10ナノメートル未満のサイズを有するグラフェンのナノスケール断片で、独自の量子特性と光学特性を示します。その小さなサイズと量子閉じ込め効果により、GQDsは調整可能な光発光特性を示し、バイオイメージング、薬物送達、センサー、光電子デバイスなどの応用分野で理想的な材料です。グラフェンの優れた導電性、機械的強度、化学的安定性と量子特性を組み合わせることで、従来の半導体量子ドットに比べて優位性を発揮します。その汎用性と機能的な表面グループにより、ナノテクノロジー研究において有望な材料として注目されています。

市場動向:

推進要因:

ナノテクノロジーの進歩

ナノテクノロジーの進歩により、生産効率、拡張性、機能的多様性が向上し、グラフェン量子ドット(GQD)市場の成長が大幅に推進されています。これらの革新により、サイズ、形状、表面特性を正確に制御することが可能になり、GQD はバイオイメージング、薬物送達、オプトエレクトロニクスなどの用途に非常に有効となっています。研究が進むにつれ、ナノテクノロジーはGQDsの新たな可能性を解き放ち、医療、電子機器、エネルギー分野における投資、製品革新、採用の拡大を促進しています。

制約要因:

高い製造コスト

高い製造コストは、グラフェン量子ドット(GQDs)市場の成長を大幅に阻害しています。高価な原材料と複雑な製造プロセスは価格上昇を引き起こし、多くの産業でGQDsの採用を困難にしています。これにより採用率が低下し、商業応用での利用が制限されます。さらに、高コストは製造業者にとっての利益率を低下させ、この有望な技術への投資を抑制し、イノベーションのペースを鈍化させています。

機会:

電子機器と光電子工学における需要の拡大

電子機器と光電子工学における需要の拡大は、イノベーションを促進し応用範囲を拡大することで、グラフェン量子ドット(GQDs)市場を牽引しています。GQD は、優れた電気的、光学的、熱的特性を備えているため、LED、太陽電池、トランジスタなどの次世代デバイスに最適です。業界が小型化とエネルギー効率の向上を推進する中、GQD は先進型技術への組み込みが進んでおり、投資の拡大、研究の発展、商業化の機会につながり、GQD 市場全体の成長が加速しています。

脅威:

規制上の障害と安全性の懸念

規制上の障害と安全性の懸念は、グラフェン量子ドット市場の成長を大幅に阻害しています。ナノ材料の製造と使用に関する厳格な規制に加え、潜在的な毒性や環境影響に関する懸念が、製品承認と商業化のプロセスを遅らせています。これらの課題は投資を抑制し、イノベーションのペースを鈍らせ、市場拡大を制限する可能性があります。さらに、地域間の規制枠組みの不確実性は、グラフェン量子ドットの多様な応用分野での普及をさらに複雑化しています。

COVID-19 の影響

COVID-19 のパンデミックは、グラフェン量子ドット(GQD)市場に大きな影響を与え、サプライチェーンと研究活動を混乱させました。製造能力の低下と研究資金の遅延により、グラフェンベースのテクノロジーの開発は鈍化しました。しかし、パンデミックは、医療診断および治療における GQD の可能性を浮き彫りにし、将来の投資を後押ししました。回復が進むにつれ、市場は回復の兆しを見せ、医療およびエレクトロニクス向けの先進材料への関心が再び高まっています。

予測期間中は、薬物送達セグメントが最大の市場規模を占める見通しです。

薬物送達セグメントは、その優れた生体適合性、標的送達、蛍光イメージング機能により、予測期間中は最大の市場シェアを占める見通しです。GQD は、正確な薬物負荷と制御された放出を可能にし、副作用を最小限に抑えながら治療効果を高めます。そのナノスケールのサイズと表面機能により、GQD は癌治療やその他の先進的な生物医学用途に最適です。研究と臨床試験の増加が需要を後押しし、薬物送達セグメントは拡大するGQDs市場における主要な成長要因として位置付けられています。

炭素繊維セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

予測期間中、炭素繊維セグメントは最も高い成長率を記録すると予測されています。炭素繊維の強度と導電性はGQDsと補完関係にあり、電子機器、エネルギー貯蔵、センサーなどの応用分野での活用を拡大しています。炭素繊維と GQD の相乗効果により、フレキシブルエレクトロニクスの進歩が促進され、次世代デバイスの効率と機能性が向上します。この連携は、自動車、航空宇宙、再生可能エネルギーなどの産業を支え、持続可能で高性能なソリューションのための炭素繊維と GQD の採用を加速しています。

最大のシェアを占める地域:

予測期間中、アジア太平洋地域は、ナノテクノロジーの進歩と、エレクトロニクス、ヘルスケア、エネルギー、環境などの業界におけるその応用により、最大の市場シェアを維持すると予想されます。GQD は、高い導電性、生体適合性、効率的なエネルギー変換などの優れた特性を備えており、エレクトロニクス、イメージング、薬物送達分野での需要が拡大しています。同地域の研究開発の拡大、技術革新、持続可能なソリューションへの投資増加が、市場成長とグローバル競争力をさらに後押ししています。

最も高いCAGRを有する地域:

予測期間中、北米地域は最も高いCAGRを示すと予想されています。これは、GQDsが光電子工学、太陽電池、バイオメディカル応用など多様な分野で、高導電性や生体適合性といった独自の特性から利用が拡大しているためです。GQD が革新的な製品に組み込まれることで、経済発展と技術進歩が促進されています。研究開発活動の拡大に伴い、GQD 市場は、この地域のエネルギー、ヘルスケア、エレクトロニクス分野にプラスの影響を与えると予想されます。

市場の主要企業

グラフェン量子ドット市場で主要企業として紹介されているのは、ACS Material LLC, American Elements, Merck KGaA, Cabot Corporation, Dotz Nano Ltd, Graphenea S.A., Nanosys Inc., NN-Labs LLC, Quantum Solutions, Strem Chemicals, Inc., Abalonyx AS, Raymor Industries Inc., AdNano Technologies Pvt Ltd, Carbon Quantum Dots Inc., QD Vision Inc., Thermo Fisher Scientific, LG Chem, Toshiba Corporation, PlasmaChem GmbH and NanoIntegris Technologies Inc. 等があげられます。。

主要な動向:

2024年12月、Gevo, Inc.とLG Chemは、Gevoのエタノールからオレフィン(ETO)技術を活用したバイオプロピレンの商業化を加速するため、共同開発契約を延長しました。この新たなコミットメントは、当初のスケジュールよりも早期に商業化を拡大することを目的としています。

2024年11月、エクソンモービルとLG Chemは、最大10万メートルトンのリチウム炭酸塩の供給に関する複数年の供給契約に関する非拘束的な覚書(MOU)を締結しました。このリチウムは、エクソンモービルが米国で計画中のプロジェクトから調達され、LG Chemのテネシー州にあるカソード工場に供給されます。この工場は、米国最大級のカソード工場となる見込みです。

2024年4月、米国を拠点とする固体電池技術分野のリーダーであるファクショナル・インクと、グローバルな電池材料大手であるLG化学は、電気自動車(EV)向け次世代固体電池材料の共同開発に関する覚書(MOU)を締結しました。

対象材料の種類:

• カーボンファイバー

• グラファイト

• グラフェンオキシド

• その他の種類

合成方法:

• トップダウンアプローチ

• ボトムアップアプローチ

応用分野:

• バイオイメージング

• 薬物送達

• センサー

• 太陽光発電

• LED

• その他の応用分野

対象エンドユーザー:

• 医療

• 電子機器

• エネルギー

• 自動車

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋地域その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 利害関係者

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 成長要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 サプライヤーの交渉力

4.2 バイヤーの交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル・グラフェン・クォンタム・ドット市場(タイプ別)

5.1 概要

5.2 カーボンファイバー

5.3 グラファイト

5.4 グラフェン酸化物

5.5 その他の種類

6 グローバル・グラフェン・クォンタムドット市場(合成方法別)

6.1 概要

6.2 トップダウンアプローチ

6.3 ボトムアップアプローチ

7 グローバル・グラフェン・クォンタムドット市場(用途別)

7.1 概要

7.2 バイオイメージング

7.3 薬物送達

7.4 センサー

7.5 太陽光発電

7.6 LED

7.7 その他の応用

8 グローバルグラフェン量子ドット市場、エンドユーザー別

8.1 概要

8.2 医療

8.3 電子機器

8.4 エネルギー

8.5 自動車

8.6 その他の最終ユーザー

9 グローバル グラフェン量子ドット市場、地域別

9.1 概要

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋地域その他

9.5 南アメリカ

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南米その他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要な動向

10.1 合意、提携、協力関係、合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 事業拡大

10.5 その他の主要戦略

11 企業プロファイル

11.1 ACS Material LLC

11.2 アメリカン・エレメンツ

11.3 メルク KGaA

11.4 キャボット・コーポレーション

11.5 ドットズ・ナノ・リミテッド

11.6 グラフェニア S.A.

11.7 ナノシス・インク

11.8 NN-ラボズ LLC

11.9 クアンタム・ソリューションズ

11.10 ストリーム・ケミカルズ, Inc.

11.11 アバロニクス AS

11.12 レイモア・インダストリーズ Inc.

11.13 アドナノ・テクノロジーズ Pvt Ltd

11.14 カーボン・クアンタム・ドットス Inc.

11.15 QDビジョン株式会社

11.16 サーモフィッシャーサイエンティフィック

11.17 LG化学

11.18 東芝株式会社

11.19 プラズマケム GmbH

11.20 ナノインテグリス・テクノロジーズ株式会社

表の一覧

1 グローバル・グラフェン・クォンタム・ドット市場動向(地域別)(2024-2032年)($MN)

2 グローバル・グラフェン・クォンタム・ドット市場動向(種類別)(2024-2032年)($MN)

3 グローバル・グラフェン・クォンタム・ドット市場動向(カーボンファイバー別)(2024-2032年)($MN)

4 グローバル・グラフェン・クォンタムドット市場動向(グラファイト別)(2024-2032年)($MN)

5 グローバル・グラフェン・クォンタムドット市場動向(グラフェン酸化物別)(2024-2032年)($MN)

6 グローバル・グラフェン・クォンタムドット市場動向(その他の種類別)(2024-2032年)($MN)

7 グローバル・グラフェン量子ドット市場動向、合成方法別(2024-2032年)($MN)

8 グローバル・グラフェン量子ドット市場動向、トップダウンアプローチ別(2024-2032年)($MN)

9 グローバル・グラフェン量子ドット市場動向、ボトムアップアプローチ別(2024-2032年) ($MN)

10 グローバル・グラフェン量子ドット市場動向、用途別(2024-2032年) ($MN)

11 グローバル・グラフェン量子ドット市場動向、バイオイメージング別(2024-2032年) ($MN)

12 グローバル・グラフェン量子ドット市場動向、ドラッグデリバリー別(2024-2032年) ($MN)

13 グローバル・グラフェン量子ドット市場動向、センサー別(2024-2032年) ($MN)

14 グローバル・グラフェン量子ドット市場動向、太陽光発電別(2024-2032年) ($MN)

15 グローバル・グラフェン・クォンタムドット市場動向(LED別)(2024-2032年)($MN)

16 グローバル・グラフェン・クォンタムドット市場動向(その他の用途別)(2024-2032年)($MN)

17 グローバル・グラフェン・クォンタムドット市場動向(最終用途別)(2024-2032年)($MN)

18 グローバル・グラフェン量子ドット市場動向:医療分野別(2024-2032年)($MN)

19 グローバル・グラフェン量子ドット市場動向:電子機器分野別(2024-2032年)($MN)

20 グローバル・グラフェン量子ドット市場動向:エネルギー分野別(2024-2032年)($MN)

21 グローバル・グラフェン量子ドット市場動向(自動車分野別)(2024-2032年)($MN)

22 グローバル・グラフェン量子ドット市場動向(その他の最終用途別)(2024-2032年) ($MN)

23 北米 グラフェン量子ドット市場動向、国別(2024-2032年) ($MN)

24 北米 グラフェン量子ドット市場動向、種類別(2024-2032年) ($MN)

25 北米 グラフェン量子ドット市場動向、カーボンファイバー別(2024-2032年) ($MN)

26 北米グラフェン量子ドット市場動向、グラファイト別(2024-2032年) ($MN)

27 北米グラフェン量子ドット市場動向、グラフェン酸化物別(2024-2032年) ($MN)

28 北米グラフェン量子ドット市場動向(その他の種類別)(2024-2032年) ($MN)

29 北米グラフェン量子ドット市場動向(合成方法別)(2024-2032年) ($MN)

30 北米グラフェン量子ドット市場動向(トップダウンアプローチ別)(2024-2032年) ($MN)

31 北米グラフェン量子ドット市場動向(ボトムアップアプローチ別)(2024-2032年) ($MN)

32 北米グラフェン量子ドット市場動向(用途別)(2024-2032年) ($MN)

33 北米グラフェン量子ドット市場動向(バイオイメージング別)(2024-2032年) ($MN)

34 北米グラフェン量子ドット市場動向(ドラッグデリバリー別)(2024-2032年) ($MN)

35 北米グラフェン量子ドット市場動向、センサー別(2024-2032年) ($MN)

36 北米グラフェン量子ドット市場動向、太陽光発電別(2024-2032年) ($MN)

37 北米グラフェン量子ドット市場動向(LED別)(2024-2032年)($MN)

38 北米グラフェン量子ドット市場動向(その他の用途別)(2024-2032年)($MN)

39 北米グラフェン量子ドット市場動向(最終用途別)(2024-2032年)($MN)

40 北米グラフェン量子ドット市場動向(医療分野別)(2024-2032年)($MN)

41 北米グラフェン量子ドット市場動向(電子機器分野別)(2024-2032年)($MN)

42 北米グラフェン量子ドット市場動向(エネルギー分野別)(2024-2032年)($MN)

43 北米グラフェン量子ドット市場動向(自動車分野別)(2024-2032年)($MN)

44 北米グラフェン量子ドット市場動向(その他の最終用途別)(2024-2032年) ($MN)

45 欧州グラフェン量子ドット市場動向、国別(2024-2032年) ($MN)

46 欧州グラフェン量子ドット市場動向、種類別(2024-2032年) ($MN)

47 欧州グラフェン量子ドット市場動向、カーボンファイバー別(2024-2032年) ($MN)

48 欧州グラフェン量子ドット市場動向(グラファイト別)(2024-2032年)($MN)

49 欧州グラフェン量子ドット市場動向(グラフェン酸化物別)(2024-2032年)($MN)

50 欧州グラフェン量子ドット市場動向(その他の種類別)(2024-2032年) ($MN)

51 欧州グラフェン量子ドット市場動向(合成方法別)(2024-2032年)($MN)

52 欧州グラフェン量子ドット市場動向(トップダウンアプローチ別)(2024-2032年)($MN)

53 欧州グラフェン量子ドット市場動向(ボトムアップアプローチ別)(2024-2032年) ($MN)

54 欧州グラフェン量子ドット市場動向(用途別)(2024-2032年) ($MN)

55 欧州グラフェン量子ドット市場動向(バイオイメージング別)(2024-2032年) ($MN)

56 欧州グラフェン量子ドット市場動向(2024-2032年)($MN)

57 欧州グラフェン量子ドット市場動向(2024-2032年)($MN)

58 欧州グラフェン量子ドット市場動向(2024-2032年) ($MN)

59 欧州グラフェン量子ドット市場動向(LED分野) (2024-2032年) ($MN)

60 欧州グラフェン量子ドット市場動向(その他の応用分野) (2024-2032年) ($MN)

61 欧州グラフェン量子ドット市場動向(最終用途別)(2024-2032年)($MN)

62 欧州グラフェン量子ドット市場動向(医療分野別)(2024-2032年)($MN)

63 欧州グラフェン量子ドット市場動向(電子機器分野別)(2024-2032年)($MN)

64 欧州グラフェン量子ドット市場動向(エネルギー分野別)(2024-2032年)($MN)

65 欧州グラフェン量子ドット市場動向(自動車分野別)(2024-2032年)($MN)

66 欧州グラフェン量子ドット市場動向(その他の最終用途別)(2024-2032年) ($MN)

67 アジア太平洋地域 グラフェン量子ドット市場動向、国別(2024-2032年) ($MN)

68 アジア太平洋地域 グラフェン量子ドット市場動向、種類別(2024-2032年) ($MN)

69 アジア太平洋地域 グラフェン量子ドット市場動向、炭素繊維別 (2024-2032) ($MN)

70 アジア太平洋地域 グラフェン量子ドット市場動向、グラファイト別(2024-2032) ($MN)

71 アジア太平洋地域 グラフェン量子ドット市場動向、グラフェン酸化物別(2024-2032) ($MN)

72 アジア太平洋地域 グラフェン量子ドット市場動向(その他の種類別)(2024-2032年)($MN)

73 アジア太平洋地域 グラフェン量子ドット市場動向(合成方法別)(2024-2032年)($MN)

74 アジア太平洋地域 グラフェン量子ドット市場動向(トップダウンアプローチ別)(2024-2032年)($MN)

75 アジア太平洋地域 グラフェン量子ドット市場動向(ボトムアップアプローチ別)(2024-2032年)($MN)

76 アジア太平洋地域 グラフェン量子ドット市場動向(用途別)(2024-2032年)($MN)

77 アジア太平洋地域 グラフェン量子ドット市場動向(バイオイメージング)(2024-2032年)($MN)

78 アジア太平洋地域 グラフェン量子ドット市場動向(ドラッグデリバリー)(2024-2032年) ($MN)

79 アジア太平洋地域 グラフェン量子ドット市場動向、センサー別(2024-2032年) ($MN)

80 アジア太平洋地域 グラフェン量子ドット市場動向、太陽光発電別(2024-2032年) ($MN)

81 アジア太平洋地域 グラフェン量子ドット市場動向(LED別)(2024-2032年)($MN)

82 アジア太平洋地域 グラフェン量子ドット市場動向(その他の用途別)(2024-2032年)($MN)

83 アジア太平洋地域 グラフェン量子ドット市場動向(最終用途別)(2024-2032年)($MN)

84 アジア太平洋地域 グラフェン量子ドット市場動向(医療分野別)(2024-2032年)($MN)

85 アジア太平洋地域 グラフェン量子ドット市場動向(電子機器分野別)(2024-2032年)($MN)

86 アジア太平洋地域 グラフェン量子ドット市場動向(エネルギー分野別)(2024-2032年)($MN)

87 アジア太平洋地域 グラフェン量子ドット市場動向(自動車分野別)(2024-2032年)($MN)

88 アジア太平洋地域 グラフェン量子ドット市場動向(その他の最終用途別)(2024-2032年) ($MN)

89 南米 グラフェン量子ドット市場動向、国別(2024-2032年) ($MN)

90 南米 グラフェン量子ドット市場動向、種類別(2024-2032年) ($MN)

91 南米 グラフェン量子ドット市場動向(炭素繊維別)(2024-2032年) ($MN)

92 南米グラフェン量子ドット市場動向(グラファイト別)(2024-2032年)($MN)

93 南米グラフェン量子ドット市場動向(グラフェン酸化物別)(2024-2032年)($MN)

94 南米グラフェン量子ドット市場動向(その他の種類別)(2024-2032年)($MN)

95 南米グラフェン量子ドット市場動向(合成方法別)(2024-2032年)($MN)

96 南米 グラフェン量子ドット市場動向(トップダウンアプローチ別)(2024-2032年)($MN)

97 南米 グラフェン量子ドット市場動向(ボトムアップアプローチ別)(2024-2032年)($MN)

98 南米 グラフェン量子ドット市場動向(用途別)(2024-2032年) ($MN)

99 南米グラフェン量子ドット市場動向(バイオイメージング別)(2024-2032年)($MN)

100 南米グラフェン量子ドット市場動向(ドラッグデリバリー別)(2024-2032年) ($MN)

101 南米 グラフェン量子ドット市場動向、センサー別(2024-2032年) ($MN)

102 南米 グラフェン量子ドット市場動向、太陽光発電別(2024-2032年) ($MN)

103 南米 グラフェン量子ドット市場動向(LED別)(2024-2032年)($MN)

104 南米 グラフェン量子ドット市場動向(その他の用途別)(2024-2032年)($MN)

105 南米グラフェン量子ドット市場動向(最終用途別)(2024-2032年)($MN)

106 南米グラフェン量子ドット市場動向(医療分野別)(2024-2032年)($MN)

107 南米 グラフェン量子ドット市場動向(電子機器分野別)(2024-2032年)($MN)

108 南米 グラフェン量子ドット市場動向(エネルギー分野別)(2024-2032年)($MN)

109 南米 グラフェン量子ドット市場動向(自動車分野別)(2024-2032年)($MN)

110 南米 グラフェン量子ドット市場動向(その他の最終用途別)(2024-2032年) ($MN)

111 中東・アフリカ グラフェン量子ドット市場動向、国別(2024-2032年) ($MN)

112 中東・アフリカ グラフェン量子ドット市場動向、種類別(2024-2032年) ($MN)

113 中東・アフリカ グラフェン量子ドット市場動向(炭素繊維別)(2024-2032年) ($MN)

114 中東・アフリカ グラフェン量子ドット市場動向(グラファイト別)(2024-2032年) ($MN)

115 中東・アフリカ グラフェン量子ドット市場動向(グラフェン酸化物別)(2024-2032年)($MN)

116 中東・アフリカ グラフェン量子ドット市場動向(その他の種類別)(2024-2032年)($MN)

117 中東・アフリカ グラフェン量子ドット市場動向(合成方法別)(2024-2032年)($MN)

118 中東・アフリカ グラフェン量子ドット市場動向(トップダウンアプローチ別)(2024-2032年) ($MN)

119 中東・アフリカ グラフェン量子ドット市場動向、ボトムアップアプローチ別(2024-2032年)($MN)

120 中東・アフリカ グラフェン量子ドット市場動向、用途別(2024-2032年)($MN)

121 中東・アフリカ グラフェン量子ドット市場動向(バイオイメージング別)(2024-2032年) ($MN)

122 中東・アフリカ グラフェン量子ドット市場動向(ドラッグデリバリー別)(2024-2032年) ($MN)

123 中東・アフリカ グラフェン量子ドット市場動向、センサー別(2024-2032年) ($MN)

124 中東・アフリカ グラフェン量子ドット市場動向、太陽光発電別(2024-2032年) ($MN)

125 中東・アフリカ グラフェン量子ドット市場動向(LED別)(2024-2032年) ($MN)

126 中東・アフリカ グラフェン量子ドット市場動向(その他の用途別)(2024-2032年) ($MN)

127 中東・アフリカ グラフェン量子ドット市場動向(エンドユーザー別)(2024-2032年)($MN)

128 中東・アフリカ グラフェン量子ドット市場動向(医療分野別)(2024-2032年)($MN)

129 中東・アフリカ グラフェン量子ドット市場動向(電子機器分野別)(2024-2032年)($MN) (2024-2032) ($MN)

130 中東・アフリカ グラフェン量子ドット市場動向、エネルギー分野別(2024-2032年) ($MN)

131 中東・アフリカ グラフェン量子ドット市場動向(自動車分野別)(2024-2032年)($MN)

132 中東・アフリカ グラフェン量子ドット市場動向(その他の最終用途別)(2024-2032年)($MN)

❖本調査資料に関するお問い合わせはこちら❖