❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

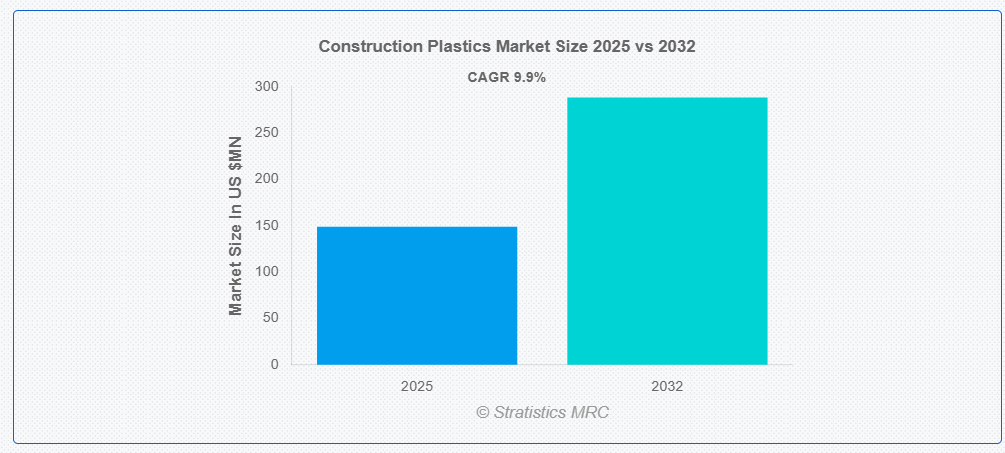

ストラテジックスMRCの調査によると、2025年の世界建設用プラスチック市場は$148.99億ドルと推計され、2032年までに$288.51億ドルに達すると予測されています。この期間中の年平均成長率(CAGR)は9.9%と予想されています。建設用プラスチックは、耐久性、軽量性、水分や腐食への耐性といった特性から、建設業界で広く使用される合成ポリマー材料です。PVC、ポリエチレン、ポリプロピレンなどの材料は、配管、断熱材、窓、ドア、屋根材など多様な用途に活用されています。これらの材料の汎用性、コスト効率の良さ、エネルギー効率の良さにより、世界中の住宅用および商業用建設プロジェクトにおいて不可欠な素材となっています。

電気化学学会(The Electrochemical Society)の報告書「COVID-19が建設業界に与える影響と対策」によると、2020年第1四半期から第2四半期にかけて、イタリアの建設部門の国内総生産(GDP)は15,803.80ユーロ(US$ 17,916.8百万ドル)から12,168.40百万ユーロ(US$ 13,796.5百万ドル)に減少しました。

市場動向:

要因:

急速な都市化とインフラ整備

高速道路、空港、住宅複合施設などのインフラプロジェクトは、これらの材料の汎用性から恩恵を受けています。建設用プラスチックの軽量性は、伝統的な材料に比べて輸送や施工が容易です。さらに、世界各国政府は人口増加に対応するため、都市開発に多額の投資を行っています。この傾向は、建設分野におけるプラスチック材料のイノベーションと採用拡大を促進しています。これにより、都市景観の変革を背景に、同分野は安定した成長を遂げています。

制約:

環境問題とプラスチック廃棄物

使い捨てプラスチックと不適切な処分は、生態系に悪影響を及ぼす汚染を引き起こしています。建設業界は、大規模プロジェクトにおけるリサイクル不能なプラスチックの使用について批判を受けています。持続可能な実践を促進する法規は、製造業者にエコフレンドリーな代替品の開発を迫っています。さらに、プラスチックの製造はエネルギー消費量が大きく、二酸化炭素排出量を増大させ、環境破壊を悪化させています。利害関係者は、イノベーションと環境責任のバランスを保つことが、今後の進展のために不可欠です。

機会

リフォームや改築の需要の増加

建設用プラスチックは、屋根材から配管システムに至るまで、こうしたプロジェクトに柔軟で手頃な選択肢を提供しています。プラスチック技術の革新により、改築された構造物の断熱性や美観が向上しています。各国政府は、補助金によって老朽化したインフラの改修を奨励しており、需要をさらに押し上げています。この需要は、建設活動の多くがリフォームである先進地域において特に顕著です。この需要は、先進型のプラスチックソリューションを製造する企業にとって、収益性の高い機会となっています。

脅威:

持続可能な代替品の需要増加

リサイクル製品や生分解性複合材などの代替品が、伝統的なプラスチックよりも increasingly 選択されています。消費者と企業は環境問題への懸念から、低環境負荷のオプションを求めています。建設用プラスチック業界の製造企業は、変化する需要に対応するため適応する必要があります。変化への抵抗は、環境意識の高い競合他社に対する競争力喪失につながる可能性があります。このシフトは、業界内でのイノベーションの脅威と機会を同時に表しています。

Covid-19の影響

パンデミックは建設プロジェクトの遅延を引き起こし、そのピーク時に建設用プラスチックの需要に負の影響を与えました。サプライチェーンの混乱と労働力不足が生産と流通を妨げました。しかし、パンデミック後の回復期には住宅用と商業用の建設活動が再開されました。産業の再開は世界中のインフラプロジェクトを後押ししています。全体として、パンデミックは建設用プラスチック市場の回復力と適応力を浮き彫りにしました。

ポリエチレン(PE)セグメントが予測期間中に最大の市場シェアを占めると予想されています

ポリエチレン(PE)セグメントは、予測期間中に最大の市場シェアを占めると予想されています。PEは耐久性と柔軟性を備え、パイプライン、断熱材、防水材などに最適です。水分や化学物質に対する耐性は、インフラプロジェクトにおける長期的な信頼性を確保します。PEのグレードにおけるイノベーションは、その用途を拡大し、複雑な建設活動における広範な採用を促進しています。さらに、PE材料のコスト効率の良さは、多様なセクターにおける大規模な利用を後押ししています。

屋根材セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

予測期間中、屋根材セグメントは、軽量で耐久性のある材料の需要増加により、最も高い成長率を記録すると予測されています。PVCやポリカーボネートなどの建設用プラスチックは、屋根材ソリューションに優れた断熱性と耐候性を提供します。都市開発が進む中、革新的な屋根デザインが世界中の建物に採用されています。さらに、改修プロジェクトでは屋根のアップグレードが優先されるため、セグメントの成長ポテンシャルが強化されています。

最大の市場シェアを有する地域:

予測期間中、アジア太平洋地域が最大の市場シェアを占めると予想されています。中国やインドなどの国では、住宅や産業プロジェクトへの大規模な投資がプラスチック需要を増加させています。政府のインセンティブや都市再生プロジェクトへの民間投資が成長を後押ししています。同地域の建設ブームは、コスト効率の良い素材である建設用プラスチックの採用拡大と一致しています。さらに、製造能力の拡大により、安定した供給と競争力のある価格が確保されています。

最も高いCAGRを示す地域:

予測期間中、北米地域は、先進的な建設技術とリフォーム活動の増加により、最も高い CAGR を示すと予想されます。エネルギー効率の高い建築物の傾向が高まっているため、断熱材や配管用途でのプラスチックの採用が進んでいます。持続可能な素材を推進する政府の支援政策が、この地域の産業のビジネスチャンスを拡大しています。モジュール式住宅などの建設技術の革新は、プラスチック素材の使用とよく調和しています。さらに、米国およびカナダの改修セグメントも、市場拡大に大きく貢献しています。

市場の主要企業

建設用プラスチック市場における主要企業には、BASF SE、Dow, Inc.、LyondellBasell Industries Holdings B.V.、 Borealis AG、SABIC、Chevron Phillips Chemical Company LLC、Formosa Plastics Corporation、Solvay S.A.、Asahi Kasei Corporation、DuPont de Nemours, Inc.、Berry Global Inc.(旧Berry Plastics Corporation)、INEOS Group Holdings S.A.、Total Energies SE(旧Total S.A.)、Arkema S.A.、およびLG Chem Ltd.等があげられます。

主な展開

2025年3月、ダウは、タイのラヨーン県マップタプットにあるプロピレングリコール(PG)製造施設が、国際的な持続可能性および炭素認証(ISCC)PLUSを取得したことを発表しました。この認証は、持続可能な生産を推進し、アジア太平洋地域の顧客に循環型およびバイオ循環型製品を提供するというダウの継続的な取り組みを強化するものです。

2023年3月、Chevron Phillips Chemicalは、ジョージア州を拠点とするバイオプラスチック企業Danimer Scientificとの協業を拡大し、DanimerのRinnovo™ポリマーをCPChemのループスラリー反応プロセスを用いて、オクラホマ州バートルズビルの施設で高容量生分解性プラスチック製品の開発と商業化を推進します。

対象製品:

• ポリ塩化ビニル(PVC)

• ポリプロピレン(PP)

• ポリエチレン(PE)

• 発泡ポリスチレン(EPS)

• ポリカーボネート(PC)

• アクリル(PMMA)

• ポリウレタン(PU)

• 複合材料

• その他の種類

建設用途:

• 新築

• リノベーション/リフォーム

応用分野:

• パイプ・ダクト

• クラディングパネル

• 断熱材

• 床材

• 窓とドア

• 屋根

• 壁材

• その他の用途

対象ユーザー:

• 住宅建設

• 商業建設

• インフラプロジェクト

• その他のユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 応用分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル建設用プラスチック市場(タイプ別)

5.1 概要

5.2 ポリ塩化ビニル(PVC)

5.3 ポリプロピレン(PP)

5.4 ポリエチレン(PE)

5.5 発泡ポリスチレン(EPS)

5.6 ポリカーボネート(PC)

5.7 アクリル(PMMA)

5.8 ポリウレタン(PU)

5.9 複合材料

5.10 その他の種類

6 グローバル建設用プラスチック市場(建設タイプ別)

6.1 概要

6.2 新築建設

6.3 リノベーション/リフォーム

7 グローバル建設用プラスチック市場(用途別)

7.1 概要

7.2 パイプ・ダクト

7.3 クラディングパネル

7.4 断熱材

7.5 床材

7.6 窓とドア

7.7 屋根材

7.8 壁材

7.9 その他の用途

8 グローバル建設用プラスチック市場、エンドユーザー別

8.1 概要

8.2 住宅建設

8.3 商業建設

8.4 インフラプロジェクト

8.5 その他の最終ユーザー

9 グローバル建設用プラスチック市場、地域別

9.1 概要

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋地域その他

9.5 南アメリカ

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南米のその他の地域

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカのその他の地域

10 主要な動向

10.1 協定、提携、協力関係および合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 拡大

10.5 その他の主要戦略

11 企業プロファイル

11.1 BASF SE

11.2 Dow, Inc.

11.3 リヨンデルバセル・インダストリーズ・ホールディングス B.V.

11.4 ボレアリス AG

11.5 SABIC(サウジアラビア基本産業公社)

11.6 シェブロン・フィリップス・ケミカル・カンパニー LLC

11.7 フォルモサ・プラスチック・コーポレーション

11.8 ソルベイ S.A.

11.9 アサヒカセイ株式会社

11.10 デュポン・デ・ネムール株式会社

11.11 ベリー・グローバル・インク(旧ベリー・プラスチック・コーポレーション)

11.12 イネオス・グループ・ホールディングス・S.A.

11.13 トタルエナジーズSE(旧トタルS.A.)

11.14 アルケマ・エス・エー.

11.15 LG ケム・リミテッド.

表の一覧

1 グローバル建設用プラスチック市場動向(地域別)(2024-2032年)($MN)

2 グローバル建設用プラスチック市場動向(種類別)(2024-2032年)($MN)

3 グローバル建設用プラスチック市場動向(ポリビニルクロライド(PVC)別)(2024-2032年)($MN)

4 グローバル建設用プラスチック市場動向(ポリプロピレン(PP)別)(2024-2032年)($MN)

5 グローバル建設用プラスチック市場動向(ポリエチレン(PE)別)(2024-2032年) ($MN)

6 グローバル建設用プラスチック市場動向:発泡ポリスチレン(EPS)別(2024-2032年)($MN)

7 グローバル建設用プラスチック市場動向:ポリカーボネート(PC)別(2024-2032年)($MN)

8 グローバル建設用プラスチック市場動向:アクリル(PMMA)別(2024-2032年)($MN)

9 グローバル建設用プラスチック市場動向:ポリウレタン(PU)別(2024-2032年)($MN)

10 グローバル建設用プラスチック市場動向:複合材料別(2024-2032年)($MN)

11 グローバル建設用プラスチック市場動向(その他の種類別)(2024-2032年)($MN)

12 グローバル建設用プラスチック市場動向(建設タイプ別)(2024-2032年)($MN)

13 グローバル建設用プラスチック市場動向(新築工事別)(2024-2032年)($MN)

14 グローバル建設用プラスチック市場動向:改修/リフォーム別(2024-2032年)($MN)

15 グローバル建設用プラスチック市場動向:用途別(2024-2032年)($MN)

16 グローバル建設用プラスチック市場動向:パイプ・ダクト別(2024-2032年)($MN)

17 グローバル建設用プラスチック市場動向:外壁パネル別(2024-2032年)($MN)

18 グローバル建設用プラスチック市場動向:断熱材別(2024-2032年)($MN)

19 グローバル建設用プラスチック市場動向:床材別(2024-2032年)($MN)

20 グローバル建設用プラスチック市場動向:窓・ドア別(2024-2032年)($MN)

21 グローバル建設用プラスチック市場動向:屋根材別(2024-2032年)($MN)

22 グローバル建設用プラスチック市場動向:壁材別(2024-2032年)($MN)

23 グローバル建設用プラスチック市場動向、その他の用途別(2024-2032年)($MN)

24 グローバル建設用プラスチック市場動向、最終用途別(2024-2032年)($MN)

25 グローバル建設用プラスチック市場動向、住宅建設別(2024-2032年)($MN)

26 グローバル建設用プラスチック市場動向:商業建設別(2024-2032年)($MN)

27 グローバル建設用プラスチック市場動向:インフラプロジェクト別(2024-2032年)($MN)

28 グローバル建設用プラスチック市場動向:その他の最終用途別(2024-2032年)($MN)

❖本調査資料に関するお問い合わせはこちら❖