❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

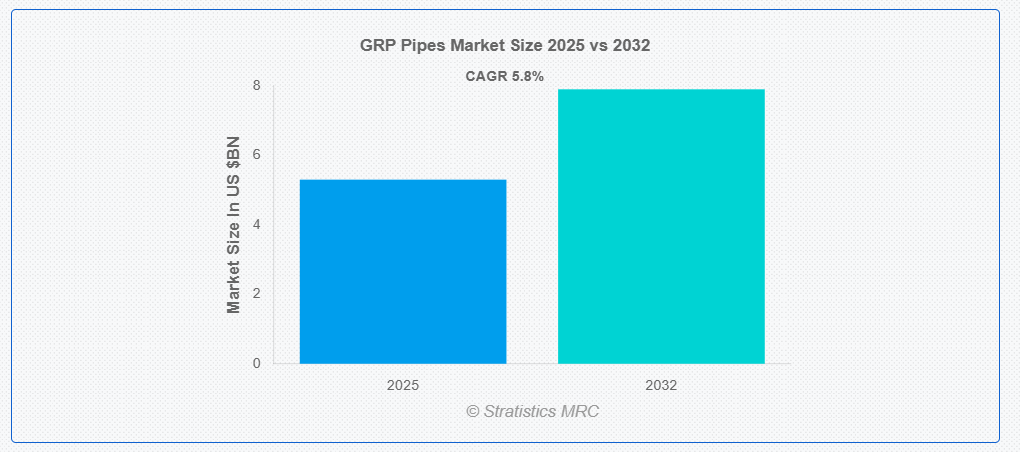

ストラテジックス・MRCの調査によると、グローバルGRPパイプ市場は2025年に$5.3億ドルと推計され、2032年までに$7.9億ドルに達すると予測されており、予測期間中に年平均成長率(CAGR)5.8%で成長すると見込まれています。GRP(ガラス強化プラスチック)パイプは、ガラス繊維と樹脂を組み合わせた複合パイプで、軽量ながら強靭で耐久性に優れた素材です。腐食、化学物質、極端な天候に対する耐性が特徴で、水道配管、下水システム、産業用アプリケーションなど幅広い分野で広く使用されています。高い強度対重量比により、多様な配管ニーズに対応する効率的でコスト効果の高い選択肢となっています。

市場動向:

要因:

水と下水管理における需要の増加

GRPパイプ市場は、効率的な水と下水管理ソリューションの需要増加により大幅に牽引されています。都市化と工業化の進展に伴い、持続可能な水供給と効果的な下水処理への注目が高まっています。耐久性、腐食抵抗性、軽量性を特徴とするGRPパイプは、自治体や産業プロジェクトにおいてますます採用されています。さらに、水の再利用およびリサイクルに関する厳しい政府規制と、淡水不足への懸念の高まりにより、公共部門と民間部門の両方が先進型の配管ソリューションへの投資を迫られており、GRP パイプの需要が拡大しています。

制約:

専門的な施工技術が必要

施工プロセスには、最適な性能と耐久性を確保するため、熟練した労働力と精密な取り扱いが必要です。さらに、人材の訓練や専門機器の調達に伴う初期コストは、技術インフラが未整備な地域では特に高額になる可能性があります。また、不適切な施工は運用障害やメンテナンスコストの増加を引き起こす可能性があり、潜在的なユーザーがGRPパイプへの切り替えを躊躇し、伝統的な材料を選択する要因となる可能性があります。

機会:

脱塩プロジェクトの増加

淡水資源が不足する乾燥地域や半乾燥地域において、政府や民間企業は海水淡水化プラントへの投資を拡大しています。GRPパイプは、塩水環境に対する高い耐食性と高圧耐性から、これらのプロジェクトに最適です。さらに、GRPパイプの長い耐用年数と最小限のメンテナンス要件は、大規模な海水淡水化インフラにおけるコスト効率の良い選択肢となり、市場潜在力をさらに拡大しています。

脅威:

伝統的な配管材料との競争

GRPパイプ市場における主要な脅威は、鋼鉄、鋳鉄、PVCなどの伝統的な配管材料との継続的な競争です。これらの材料は確立された技術を持ち、広く入手可能であり、熟練した施工者の基盤が厚いです。さらに、一部の地域では、これらの材料の初期コストの低さと慣れ親しんだ点が、GRPパイプの長期的なメリットを上回る可能性があります。また、原材料価格の変動やGRPソリューションの初期コストが高いという認識が、特にコストに敏感なプロジェクトにおいて市場浸透を妨げる要因となる可能性があります。

Covid-19の影響:

Covid-19パンデミックは、世界的なロックダウンによりサプライチェーンの混乱と原材料の調達遅延を引き起こし、GRPパイプ市場に打撃を与えました。製造オペレーションは制限措置と新たな安全プロトコルの導入により妨げられ、運営コストの増加と生産速度の低下を招きました。水や下水管理などの必須分野での需要は比較的安定していましたが、建設やインフラ分野ではプロジェクトの遅延やキャンセルが発生しました。全体として、経済の低迷と不確実性は新規インフラ投資の延期を招き、GRPパイプの需要を一時的に減少させました。

圧力パイプセグメントが予測期間中に最大の市場規模を占めると予想されています

圧力パイプセグメントは、予測期間中に最大の市場シェアを占めると予想されています。この優位性は、水供給、下水管理、産業用流体輸送など、高強度と耐食性が不可欠な分野でのGRP圧力パイプの広範な使用に起因しています。さらに、GRP圧力パイプは高圧運転を最小限のメンテナンスで対応できるため、自治体や産業用途に最適です。さらに、軽量な特性により施工が容易で、労働コストと輸送コストを削減できるため、多様な最終用途分野での採用がさらに拡大しています。

ビニルエステル樹脂ベースのGRPパイプセグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予測されています

予測期間中、ビニルエステル樹脂ベースのGRPパイプセグメントは最も高い成長率を記録すると予測されています。これは主に、ビニルエステル樹脂が化学処理、廃水処理、石油・ガス輸送などの過酷な用途に適した優れた化学抵抗性と機械的強度を提供するためです。さらに、インフラの耐久性への注目が高まり、過酷な環境にも耐えられる材料の需要が増加していることが、ビニルエステル樹脂ベースのGRPパイプの採用を後押ししています。また、その長期的な性能メリットへの認識が高まっていることも、セグメントの堅調な成長に寄与しています。

最大の市場シェアを有する地域:

予測期間中、アジア太平洋地域が最大の市場シェアを占めると予想されています。この地域優位性は、中国やインドなどにおける急速な工業化、都市インフラ開発、水と廃水管理への大規模な投資に支えられています。さらに、政府の支援政策、熟練労働力の豊富な基盤、化学や石油・ガスなどの主要産業の拡大が市場成長を後押ししています。さらに、同地域が持続可能で効率的なインフラソリューションに焦点を当てていることが、GRPパイプの採用を加速させ、アジア太平洋地域のグローバル市場におけるリーダーシップを強化しています。

最も高いCAGRを有する地域:

予測期間中、アジア太平洋地域は最も高いCAGRを示すと予想されています。この急速な成長は、進行中のインフラプロジェクト、耐久性・耐食性に優れたパイプソリューションの需要増加、灌漑、下水処理、工業加工など最終用途産業の拡大に支えられています。さらに、再生可能エネルギーや海水淡水化プロジェクトへの投資増加と、支援的な規制枠組みが、GRPパイプの採用を促進する有利な環境を整備しています。また、水不足と環境持続可能性への積極的な対応が、市場拡大を急速に推進しています。

市場の主要企業

GRP パイプ市場の主要企業には、 Amiblu Holding GmbH, Future Pipe Industries, Saudi Arabian Amiantit Co., National Oilwell Varco (NOV), Flowtite Technology, Hengrun Group Co. Ltd., Composite Pipes Industry, Enduro Composites Inc., Fibrex Corporation, Jindal Steel & Power Ltd., REHAU, Chemical Process Piping Pvt. Ltd. (CPP), Graphite India Limited, Abu Dhabi Pipe Factory, Anabeeb Pipes, Lianyungang Zhongfu Lianzhong Composites Group Co. Ltd., ZCL Composites and Jizhou Zhongyi等があげられます。

主な展開:

2025年3月、FPI はロッテルダムで開催された StocExpo イベントおよびアブダビで開催された SPE 非金属シンポジウムで、持続可能な GRP 配管ソリューションを展示し、非金属配管の耐火および地熱用途における進歩を紹介しました。

2025年1月、Amiblu は、カマルレス(タラゴナ)の工場に 416 万ユーロを投資し、70 人の新規雇用を創出し、デジタル化および循環性プロジェクトを推進しました。この施設は、4年間でCO₂排出量を72%削減し、欧州で初めてカーボンニュートラルを達成したGRPパイプ工場となりました。AmibluのGRPパイプは、伝統的な材料に比べて炭素強度が3倍低く、持続可能性とライフサイクルにおいて大きな優位性を有しています。

2024年10月、ナジュランにおける国立水公社のプロジェクト第2フェーズ向けにパイプを供給する契約を、Rawabet Al Hamroor Co.とSAR 89.45百万で締結しました。契約期間は32ヶ月で、財務的影響は2025年第1四半期から見込まれています。

対象製品タイプ:

• 圧力パイプ

• 非圧力パイプ

対象樹脂タイプ:

• エポキシ樹脂ベースのGRPパイプ

• ポリエステル樹脂ベースのGRPパイプ

• ビニルエステル樹脂ベースのGRPパイプ

• その他の樹脂種類

対象直径:

• 小口径GRPパイプ

• 中口径GRPパイプ

• 大口径GRPパイプ

製造プロセス:

• フィラメントワインディング

• 遠心鋳造

• プルトリューション

• その他の製造プロセス

対象エンドユーザー:

• 水道・下水道

• 石油・ガス

• 化学処理

• 発電

• 建設

• 鉱業

• 海洋・オフショア

• 灌漑

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

・スペイン

・その他のヨーロッパ

・アジア太平洋

・日本

・中国

・インド

・オーストラリア

・ニュージーランド

・韓国

・その他のアジア太平洋

・南アメリカ

・アルゼンチン

・ブラジル

・チリ

・その他の南アメリカ

・中東・アフリカ

・サウジアラビア

・アラブ首長国連邦

・カタール

・南アフリカ

・その他の中東・アフリカ

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバルGRPパイプ市場(製品タイプ別)

5.1 概要

5.2 圧力パイプ

5.3 非圧力パイプ

6 グローバルGRPパイプ市場(樹脂タイプ別)

6.1 概要

6.2 エポキシ樹脂ベースのGRPパイプ

6.2.1 標準エポキシ樹脂

6.2.2 改質エポキシ樹脂

6.3 ポリエステル樹脂ベースのGRPパイプ

6.3.1 不飽和ポリエステル樹脂

6.3.2 オルトフタル酸ポリエステル樹脂

6.3.3 イソフタル酸ポリエステル樹脂

6.4 ビニルエステル系GRPパイプ

6.4.1 ビスフェノールAビニルエステル

6.4.2 ノボラックビニルエステル

6.5 その他の樹脂タイプ

7 グローバルGRPパイプ市場(直径別)

7.1 概要

7.2 小径GRPパイプ

7.3 中径GRPパイプ

7.4 大径GRPパイプ

8 グローバルGRPパイプ市場(製造プロセス別)

8.1 概要

8.2 フィラメント巻き

8.3 遠心鋳造

8.4 プルトリューション

8.5 その他の製造プロセス

9 グローバルGRPパイプ市場、用途別

9.1 概要

9.2 水と下水

9.3 石油とガス

9.4 化学処理

9.5 発電

9.6 建設

9.7 鉱業

9.8 海洋およびオフショア

9.9 灌漑

9.10 その他の最終用途

10 グローバルGRPパイプ市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米のその他の地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要な動向

11.1 協定、提携、協力関係、合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 アミブル・ホールディング・GmbH

12.2 未来パイプ・インダストリーズ

12.3 サウジアラビア・アミアンティット社

12.4 ナショナル・オイルウェル・ヴァルコ(NOV)

12.5 フロータイト・テクノロジー

12.6 ヘンルン・グループ・コ・リミテッド

12.7 複合パイプ産業

12.8 Enduro Composites Inc.

12.9 Fibrex Corporation

12.10 Jindal Steel & Power Ltd.

12.11 REHAU

12.12 Chemical Process Piping Pvt. Ltd. (CPP)

12.13 グラファイト・インディア・リミテッド

12.14 アブダビ・パイプ・ファクトリー

12.15 アナビーブ・パイプ

12.16 連雲港中富連中複合材料グループ株式会社

12.17 ZCLコンポジット

12.18 ジジョウ・チョンイー

表の一覧

1 グローバルGRPパイプ市場動向(地域別)(2024-2032年)($MN)

2 グローバルGRPパイプ市場動向(製品タイプ別)(2024-2032年)($MN)

3 グローバルGRPパイプ市場動向(圧力パイプ別)(2024-2032年)($MN)

4 グローバルGRPパイプ市場動向(非圧力パイプ別)(2024-2032年)($MN)

5 グローバルGRPパイプ市場動向(樹脂タイプ別)(2024-2032年)($MN)

6 グローバルGRPパイプ市場動向:エポキシ系GRPパイプ別(2024-2032年)($MN)

7 グローバルGRPパイプ市場動向:標準エポキシ樹脂別(2024-2032年)($MN)

8 グローバルGRPパイプ市場動向(改質エポキシ樹脂別)(2024-2032年)($MN)

9 グローバルGRPパイプ市場動向(ポリエステル系GRPパイプ別)(2024-2032年)($MN)

10 グローバルGRPパイプ市場動向(不飽和ポリエステル樹脂別)(2024-2032年)($MN)

11 グローバルGRPパイプ市場動向(オルトフタル酸ポリエステル樹脂別)(2024-2032年)($MN)

12 グローバルGRPパイプ市場動向:イソフタル酸ポリエステル樹脂別(2024-2032年)($MN)

13 グローバルGRPパイプ市場動向:ビニルエステル系GRPパイプ別(2024-2032年)($MN)

14 グローバルGRPパイプ市場動向:ビスフェノールAビニルエステル別(2024-2032年)($MN)

15 グローバルGRPパイプ市場動向:ノボラックビニルエステル別(2024-2032年)($MN)

16 グローバルGRPパイプ市場動向、樹脂種類別(2024-2032年)($MN)

17 グローバルGRPパイプ市場動向、直径別(2024-2032年)($MN)

18 グローバルGRPパイプ市場動向:小口径GRPパイプ別(2024-2032年)($MN)

19 グローバルGRPパイプ市場動向:中口径GRPパイプ別(2024-2032年)($MN)

20 グローバルGRPパイプ市場動向(大口径GRPパイプ別)(2024-2032年)($MN)

21 グローバルGRPパイプ市場動向(製造プロセス別)(2024-2032年)($MN)

22 グローバルGRPパイプ市場動向:フィラメント巻き(2024-2032年)($MN)

23 グローバルGRPパイプ市場動向:遠心鋳造(2024-2032年)($MN)

24 グローバルGRPパイプ市場動向、製造プロセス別(2024-2032年)($MN)

25 グローバルGRPパイプ市場動向、その他の製造プロセス別(2024-2032年)($MN)

26 グローバルGRPパイプ市場動向(最終用途別)(2024-2032年)($MN)

27 グローバルGRPパイプ市場動向(水と下水処理別)(2024-2032年)($MN)

28 グローバルGRPパイプ市場動向(石油・ガス分野別)(2024-2032年)($MN)

29 グローバルGRPパイプ市場動向(化学加工分野別)(2024-2032年)($MN)

30 グローバルGRPパイプ市場動向(発電分野別)(2024-2032年)($MN)

31 グローバルGRPパイプ市場動向(建設分野別)(2024-2032年)($MN)

32 グローバルGRPパイプ市場動向(鉱業分野別)(2024-2032年)($MN)

33 グローバルGRPパイプ市場動向:海洋・オフショア分野(2024-2032年)($MN)

34 グローバルGRPパイプ市場動向:灌漑分野(2024-2032年)($MN)

35 グローバルGRPパイプ市場動向:その他の最終用途分野(2024-2032年)($MN)

❖本調査資料に関するお問い合わせはこちら❖