❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

日本の持続的血糖モニタリング装置の市場規模と予測

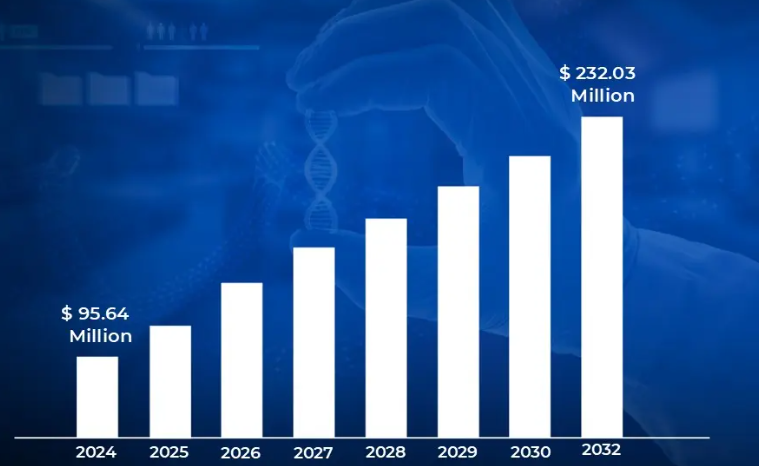

日本の持続的血糖モニタリング装置の市場規模は、2024年に9564万米ドルと評価され、2026年から2032年までの年平均成長率は11.53%で、2032年には2320億3000万米ドルに達すると予測されています。

持続的血糖モニタリング装置(CGM)は、血糖値をリアルタイムで継続的に追跡するために設計された高度な医療ツールです。皮膚の下に装着する小型センサーで構成され、間質液中のグルコース濃度を測定し、受信機またはスマートフォンにデータを送信します。従来の血糖測定器とは異なり、CGMは1日中自動的に測定値を表示するため、頻繁に指を刺して検査する必要がありません。

これらのデバイスは糖尿病管理に不可欠であり、安定したグルコースレベルを維持し、合併症を予防するのに役立ちます。CGMは、トレンド分析、グルコースレベルの高低に対するカスタマイズ可能なアラート、インスリンポンプとの統合などの機能を提供します。リアルタイムモニタリング機能により、食事、運動、投薬のタイムリーな調整が可能になり、患者の転帰が改善されます。

CGM装置の需要は、糖尿病有病率の上昇と持続的血糖モニタリングの利点に対する意識の高まりにより増加しています。AI主導の分析やセンサー精度の向上などの技術的進歩が、採用をさらに後押ししています。さらに、支援的な医療政策と払い戻しオプションにより、CGMデバイスがより利用しやすくなり、世界的に利用が増加しています。

持続的血糖モニタリング装置の日本市場ダイナミクス

日本の持続的血糖モニタリング装置市場を形成している主な市場ダイナミクスは以下の通りです:

主な市場促進要因

- 人口の高齢化と糖尿病有病率の上昇: 日本の急速な高齢化社会と糖尿病患者の増加により、持続的血糖モニタリング装置に対する大きなニーズが生まれました。厚生労働省によると、2022年には日本の成人の約7.9%にあたる約1,000万人が糖尿病を患っています。国民健康保険のデータによると、CGM機器の処方は2020年から2022年の間に60歳の患者で43%増加しました。

- 政府のヘルスケアへの取り組みと保険適用: 日本政府によるデジタルヘルス変革へのコミットメントとCGMデバイスの保険適用拡大が、市場の成長を大きく後押ししています。2020年4月、日本の国民健康保険は1型糖尿病患者に対するCGM機器の保険適用を開始し、自己負担額を最大70%削減しました。厚生省は、保険適用後の初年度にCGM機器の導入が156%増加したと報告しています。

- 技術の進歩と現地生産: 日本の強力な技術インフラと国内製造能力は、市場の成長に貢献しています。国内企業は、日本の消費者の嗜好に合わせた機能を備えた先進的なCGM機器を開発してきました。日本医療機器産業連合会は、2020年から2022年にかけて国内のCGM機器の生産が67%増加すると報告しています。日本におけるCGM関連技術の特許出願件数は、2021年から2023年の間に45%増加しました。

主な課題

- 高額な初期費用とメンテナンス費用: 保険が適用されるとはいえ、日本の多くの患者にとって、デバイスの初期費用とセンサーや消耗品にかかる継続的な費用は依然として大きな障壁となっています。日本糖尿病学会は2022年に、CGM装置の初期費用の平均は150,000~200,000米ドルであると報告しました。日本糖尿病教育・ケア学会による2021年の調査では、対象となる患者の45%が、コスト面の懸念からCGMデバイスの使用を断念したことが示されています。

- 技術的な複雑さとユーザー適応の課題: CGM装置の技術的な複雑さは、特にデジタルインターフェースに苦労する可能性のある高齢のユーザーにとって大きな課題となります。装置の操作やデータの解釈に伴う学習曲線は、特定の患者層の抵抗につながっています。医療提供者のデータによると、70歳以上の患者の使用開始後3ヵ月以内の装置放棄率は28%でした。

- 限られた医療専門家のトレーニングとサポート: CGMの技術および解釈について十分な訓練を受けた医療従事者が不足しているため、装置の導入にボトルネックが発生しています。この限界は、初期処方率と継続的な患者サポートの両方に影響します。日本糖尿病学会は2022年、糖尿病医療従事者の35%しかCGM技術に関する十分なトレーニングを受けていないことを明らかにしました。2021年の医療従事者調査では、CGMシステムのトレーニングを受けた認定糖尿病教育者が40%不足していることが示されました。

主要トレンド

- デジタルヘルスプラットフォームおよびスマートフォンとの統合: 日本のCGM市場は、スマートフォンやデジタルヘルスプラットフォームとシームレスに統合するコネクテッドデバイスへと大きくシフトしています。厚生省のデータによると、2021年から2023年にかけてCGM関連の健康アプリのダウンロード数は156%増加しました。2022年までに、日本の主要都市の糖尿病クリニックの65%が、CGMデータモニタリング用のデジタルプラットフォームを導入しています。

- 小型化とセンサー寿命の延長: 日本のメーカーは、デバイスの視認性や頻繁なセンサー交換に関する主要なユーザーの懸念に対応するため、長寿命のセンサーを搭載した、より小型で快適なデバイスの開発に注力しています。日本のCGM機器の平均センサー寿命は、2020年の7日から2023年には14日に延びました。日本の医療機器メーカーは、2020年から2022年にかけてCGMセンサーのサイズが45%縮小したと報告。

- 人工知能と予測分析: CGMシステムにおけるAIと機械学習の統合が大きなトレンドとして浮上しており、デバイスは予測アラートとパーソナライズされた洞察を提供するようになってきています。日本ヘルスケア人工知能学会は、AI対応CGMシステムが2022年に低血糖イベントを43%減少させると報告しました。日本におけるAIベースのグルコースモニタリング技術への投資は、2020年から2023年の間に189%増加しました。

持続的血糖モニタリング装置の日本市場地域分析

日本の持続的血糖モニタリング装置市場についてさらに詳しい地域分析をご紹介します:

日本

- 関東地域の持続的血糖モニタリング装置市場は日本最大で、2023年のCGM装置総需要の約42%を占めます。対象となる糖尿病患者への普及率が38%と最も高いこの地域は、高度な医療インフラと強力な導入イニシアチブの恩恵を受けています。さらに、CGM技術のトレーニングを受けた日本の認定糖尿病教育者の45%は関東を拠点としており、より良いアクセスと患者教育を保証しています。CGMの使用開始までの平均待ち時間はわずか1~2週間で、導入が最も早い地域の1つとなっています。東京や横浜などの主要都市では、病院や診療所でのCGMの導入が進んでおり、導入がさらに進んでいます。

- 関西地域はこれに続き、CGM デバイスの使用率の 28% を占め、2020 年から 2023 年の間に普及率は 65% に急増しました。大阪や京都のような都市は、強力な医療研究施設や糖尿病ケアセンターがあるため、この成長において重要な役割を果たしています。中部地域は市場の15%を占め、九州と沖縄は合わせて8%を占めており、2020年から2023年にかけてCGMの普及率が72%という著しい伸びを示しました。これらの地域の都市部では、医療アクセスの改善やテクノロジー主導の糖尿病管理プログラムに支えられ、CGMの普及率が地方部の3.5倍となっています。

- 東北地方および北海道地方は、CGMデバイスの普及率の7%を占めており、政府主導の医療イニシアティブにより需要が徐々に増加しています。地方では医療施設が限られているため、導入にはまだ課題がありますが、啓発プログラムや償還政策の改善が今後の成長を促進すると期待されています。現在、CGM認定医療機関の65%は大都市圏に集中しており、小都市や遠隔地でのアクセス拡大の必要性が浮き彫りになっています。糖尿病有病率の上昇と技術の進歩により、日本におけるCGMの導入はさらに拡大し、日本全体の糖尿病管理が改善されるでしょう。

持続的血糖モニタリング装置の日本市場セグメント分析

日本の持続的血糖モニタリング装置市場は、コンポーネント、地域、および地理に基づいてセグメント化されます。

持続的血糖モニタリング装置の日本市場:コンポーネント別

- センサー

- 耐久性

持続的血糖モニタリング装置の日本市場は、コンポーネント別にセンサーと耐久消費財に二分されます。センサー分野は、リアルタイムのグルコースモニタリングにおける重要な役割とセンサー技術の継続的な進歩により、日本の持続的血糖モニタリング装置市場を支配しています。これらのセンサーは、正確で低侵襲なグルコース測定値を提供し、患者の糖尿病管理を改善します。センサー寿命の延長、精度の向上、スマートデバイスとの統合などのイノベーションが、さらに採用を後押ししています。従来のグルコース検査方法よりもセンサーベースのモニタリングに対する嗜好の高まりが市場の成長を後押ししており、各メーカーはより小型で効率的、かつユーザーフレンドリーなセンサーの開発に注力しています。

持続的血糖モニタリング装置の日本市場:都道府県別

- 関東

- 関西

- 東北

日本の持続的血糖モニタリング装置市場は、都道府県別に関東、関西、東北に二分されます。持続的血糖モニタリング装置は、先進的な医療インフラ、高い糖尿病認知度、認定糖尿病教育者の存在感により、関東が日本市場を支配しています。日本のCGMトレーニングを受けた専門家の45%がこの地域を拠点としているため、患者の持続グルコースモニタリングへのアクセスは大幅に合理化されています。また、この地域の普及率は38%と最も高く、対象となる糖尿病患者に広く普及しています。さらに、東京や横浜のような都心部では、平均1~2週間というCGMの開始時間の短縮の恩恵を受けており、アクセシビリティと患者のコンプライアンスがさらに向上しています。

主要プレイヤー

持続的血糖モニタリング装置の日本市場に関する調査レポートは、世界市場に重点を置いた貴重な洞察を提供します。市場の主要プレイヤーは、Abbott Diabetes Care社、Dexcom社、Medtronic PLC社、Eversense社、Ascensia社です。本セクションでは、企業概要、ポジション分析、企業の地域別および産業別フットプリント、洞察に満ちた競合分析のためのACEマトリックスを通じて、詳細な分析を提供します。また、このセクションは、指定された市場における言及されたプレーヤーの財務実績の徹底的な分析も提供します。

当社の市場分析では、このような主要企業のみを取り上げたセクションも設けており、アナリストが製品のベンチマーキングやSWOT分析とともに、すべての主要企業の財務諸表に関する洞察を提供しています。競争環境のセクションには、上記の世界的プレイヤーの主要な開発戦略、市場シェア、市場ランキング分析も含まれています。

日本の持続的血糖モニタリング装置市場の主要動向

- 2023年10月、テルモとデックスコムは2024年3月末までに国内販売代理店契約を締結することで合意。販売代理店契約の終了に伴い、テルモはデックスコムのCGM機器の日本国内における販売・サポート責任を終了。デックスコムは日本国内におけるこれらの業務の全責任を負います。両社は、円滑な移行を確保するために引き続き尽力し、2024年3月末までの移行期間中、患者さんや医療従事者の方々に対し、同レベルのサービスとサポートを提供し続けました。

- 2023年5月、デックスコムは鹿児島で開催された第66回日本糖尿病学会年次学術集会において、Dexcom G6 CGMシステムの精度、信頼性、使いやすさを紹介しました。同社は、Dexcom CGMの有効性を実証する最新の臨床エビデンスを強調し、糖尿病管理と患者転帰の改善におけるDexcom CGMの役割を強化しました。

1 日本持続的血糖モニタリング装置市場の紹介

1.1 市場の概要

1.2 レポートのスコープ

1.3 前提条件

2 エグゼクティブサマリー

3 検証市場調査の調査方法

3.1 データマイニング

3.2 バリデーション

3.3 一次インタビュー

3.4 データソース一覧

4 日本の持続的血糖モニタリング装置市場、展望

4.1 概要

4.2 市場ダイナミクス

4.2.1 推進要因

4.2.2 抑制要因

4.2.3 機会

4.3 ポーターズファイブフォースモデル

4.4 バリューチェーン分析

5 日本の持続的血糖モニタリング装置市場:コンポーネント別

5.1 概要

5.2 センサー

5.3 耐久性

6 持続的血糖モニタリング装置の日本市場:都道府県別

6.1 概要

6.2 関東

6.3 関西

6.4 東北

7 日本持続的血糖モニタリング装置市場:地域別

7.1 概要

7.2 アジア太平洋

7.3 日本

8 持続的血糖モニタリング装置の日本市場:競争環境

8.1 概要

8.2 各社の市場ランキング

8.3 主要開発戦略

9 企業プロファイル

9.1 アボット・糖尿病ケア

9.1.1 概要

9.1.2 業績

9.1.3 製品展望

9.1.4 主要な開発

9.2 デックスコム

9.2.1 概要

9.2.2 業績

9.2.3 製品の展望

9.2.4 主要開発製品

9.3 メドトロニックPLC

9.3.1 概要

9.3.2 業績

9.3.3 製品展望

9.3.4 主要開発製品

9.4 エバーセンス

9.4.1 概要

9.4.2 業績

9.4.3 製品の見通し

9.4.4 主要開発製品

9.5 アセンシア

9.5.1 概要

9.5.2 業績

9.5.3 製品展望

9.5.4 主要開発

10 主要開発

10.1 製品の上市/開発

10.2 合併と買収

10.3 事業拡大

10.4 パートナーシップと提携

11 付録

11.1 関連研究

❖本調査資料に関するお問い合わせはこちら❖