❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

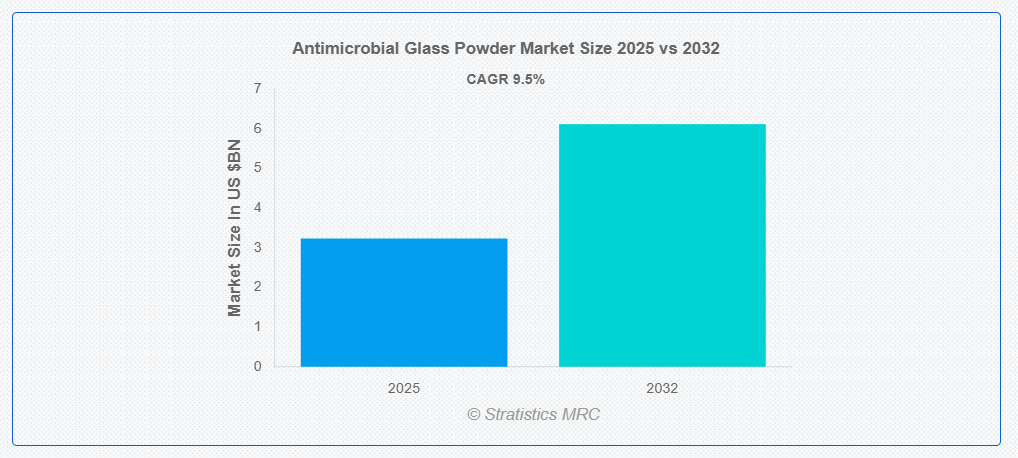

ストラテジスティクスMRCの報告によると、グローバルな抗菌ガラス粉末市場は2025年に$3.23億ドルと推計され、2032年までに$6.11億ドルに達すると予測されており、予測期間中に年平均成長率(CAGR)9.5%で成長すると見込まれています。抗菌ガラス粉末は、銀、銅、または亜鉛イオンなどの抗菌剤を配合した特殊な材料で、細菌、真菌、その他の有害微生物の増殖を抑制します。この粉末は、高接触表面環境、食品加工、医療施設などでの耐久性のある衛生保護を提供するため、塗料、コーティング、セラミックス、プラスチックなどに頻繁に添加されています。さらに、抗菌ガラス粉末は、長寿命、安全性、多様な商業用・消費者向けアプリケーションへの適応性から、特にグローバルな健康懸念と抗菌ソリューションの需要増加を受けて、ますます人気を集めています。

米国疾病管理予防センター(CDC)のデータによると、米国では毎日約31人の入院患者に医療関連感染(HAI)が発生しています。この統計は、医療現場において抗菌材料(抗菌ガラス粉末を含む)が感染の拡散を抑制するために不可欠であることを浮き彫りにしています。

市場動向:

要因:

医療関連感染(HAI)の増加

世界中の病院やその他の医療施設は、医療関連感染に深刻な懸念を抱えています。CDCの推計によると、HAIは毎年数十億ドルの医療費と数万人の死亡を引き起こしています。臨床空間の安全性を高めるため、抗菌ガラス粉末を含む材料が壁パネル、手術台、ベッドレール、医療機器などに採用されています。さらに、この粉末は表面の微生物量を低減するため、感染対策戦略の不可欠な成分となっています。

制約要因:

過剰な材料費と製造コスト

抗菌ガラス粉末の製造コストは比較的高く、主要な障壁の一つです。これらの原材料の高コストのため、銅、亜鉛、銀などの金属イオンを添加すると製造コストが大幅に増加します。さらに、これらのイオンをガラスマトリックスに均一に埋め込む技術には、先進的な機械とエネルギー集約的な工程が必要となります。これらの費用は最終的には最終消費者に転嫁されるため、特に価格重視の消費者層が多い市場や、コスト効率が最優先される用途では、抗菌ガラス製品の普及が妨げられています。

機会:

長期感染の予防に対する関心の高まり

COVID-19パンデミックは、消費者と企業が感染制御について考える方法を根本から変えました。人間の手をほとんど必要としない長期的な受動的衛生ソリューションが現在注目されています。抗菌ガラス粉末は、耐久性と劣化・洗浄への耐性により、このニーズを満たしています。さらに、食品加工、医薬品包装、高齢者施設など、堅牢な抗菌インフラへの投資が増加していることから、ガラス粉末サプライヤーは長期的な販売チャネルを確立しています。

脅威:

抗菌剤の代替技術からの競争

抗菌ポリマー添加剤、ナノコーティング、光触媒表面(TiO₂など)、UVベースの滅菌システムなどの新興技術は、抗菌ガラス粉末に深刻な脅威を及ぼしています。これらの代替品は、同様またはより優れた抗菌活性を提供しつつ、より簡単な適用手順や低コストを実現する可能性があります。さらに、これらの多くは、ガラスベースの材料が不適切な一時的な表面や柔軟な基材にも使用可能であり、材料の柔軟性が重要な産業において競争上の不利な立場に立たされています。

COVID-19の影響:

COVID-19パンデミックは、公共インフラ、医療、消費者向け分野における耐久性のある衛生製品の世界的な需要を大幅に増加させ、これにより抗菌ガラス粉末市場も恩恵を受けました。表面を介したウイルス伝播への意識の高まりから、継続的な消毒を必要とせずに微生物負荷を被動的に低減できる抗菌材料への関心が高まりました。さらに、病院、診断ラボ、クリーンルーム環境では感染防止のため抗菌表面の採用が拡大し、小売、宿泊、輸送などの商業分野でも顧客保護を目的としてこれらの材料の調査が進んでいます。

銅セグメントは予測期間中に最大の市場規模を占めると予想されています

銅セグメントは予測期間中に最大の市場シェアを占めると予想されています。銅イオンは、微生物の細胞膜と酵素を分解する優れた能力のため、公共インフラ、食品包装、医療分野での使用に人気の選択肢です。銅を基にした抗菌ガラス粉末は、ウイルス、真菌、細菌に対して広範囲の抗菌効果と持続的な有効性を有することで知られています。銀と比較して製造コストが比較的低く、高交通量環境でも微生物の増殖を抑制する能力を有するため、多様な抗菌応用分野で dominante な市場ポジションを占めています。

コーティングセグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予測されています

予測期間中、コーティングセグメントは最も高い成長率を記録すると予測されています。これは、食品包装、医療、建設など、長持ちし、手頃な価格であり、簡単に適用できる抗菌ソリューションの需要拡大が要因です。抗菌コーティングは、テキスタイル、金属、ガラス、プラスチックなど多様な表面に適用可能で、微生物の増殖に対する耐久性のある防御を提供します。さらに、建物、自動車、機器の内部・外部表面に適用可能な汎用性から、商業施設や住宅施設においてますます普及しています。

最大の市場シェアを有する地域:

予測期間中、北米地域は消費者製品、建設、医療分野における最先端の抗菌ソリューションへの強い需要を背景に、最大の市場シェアを占めると予想されています。同地域では、公的・民間部門における感染制御、衛生管理、規制基準への強い重視が、抗菌材料の採用を加速させています。さらに、北米の市場優位性は、主要な製造企業の存在、研究開発の活発化、抗菌表面の利点に対する認識の高まりにも起因しています。パンデミック後の長期的な衛生ソリューションへの注目により、この分野の需要も増加しています。

最も高いCAGRを示す地域:

予測期間中、アジア太平洋地域は最も高いCAGRを示すと予想されています。この拡大は、中国、インド、日本などの国々における急速な都市化、工業化、健康と衛生意識の高まりに牽引されています。市場拡大は、電子機器、建設、食品包装、医療分野における抗菌ソリューションの需要増加に支えられています。さらに、抗菌ガラス粉末製品の採用は、政府の規制緩和、医療施設への投資、衛生に配慮する中間層の増加により、より急速に拡大しています。

市場の主要企業

抗菌ガラス粉末市場の主要企業には、 Hongwu International Group Ltd, American Elements Inc, Nippon Electric Glass Co., Ltd., LG Electronics, Schott AG, Ishizuka Glass Co., Ltd., Wienerberger AG, Koshida Corporation., AGC Inc., PPG Industries, Inc., BioCote Limited, Saint-Gobain, Asahi Glass Co., Ltd., Corning Inc and Vedayukt India Private Limited.等があげられます。。

主要な動向:

2025年4月、LGエレクトロニクスは、ソウル市鍾路区にあるハンファビルで、KEPCOとハンファエンジニアリング&コンストラクションと、直流電源ベースのデータセンター建設とエコシステム構築に関する覚書(MOU)を締結しました。3社は、データセンターサーバーと冷却施設に1MWの直流電源を供給する実証プロジェクトを推進します。

2025年3月、AGCバイオロジックスは、アウトソーシング・ファーマとライフサイエンス・コネクトが主催する年次CDMOリーダーシップアワードで2つの賞を受賞したと発表しました。AGCバイオロジックスは、「バイオロジックス – グローバル」および「セル&遺伝子 – グローバル」の両部門で受賞し、複数の部門で高得点を獲得した業界でも数少ない企業の1つとなりました。

2023年11月、ショットとAccelinkは、2023年中国国際輸入博覧会(CIIE)において、長期協力協定を締結し、戦略的パートナーシップを発表しました。この提携は、光ファイバー通信のサプライチェーンを強化し、この分野の技術力をさらに高めるものです。新協定に基づき、ショットは、光通信デバイスに欠かせない部品であるトランジスタアウトライン(TO)パッケージをAccelinkに供給します。

対象製品:

• 銅

• 銀

• 亜鉛

• 金属酸化物ベース

• 光触媒

• 生物活性ベース

対象形態:

• 粉末

• 顆粒

• コーティング

対象サイズ:

• ナノサイズ

• マイクロサイズ

対象用途:

• 塗料およびコーティング

• プラスチックおよびポリマー

• 繊維およびテキスタイル

• 個人用ケア・化粧品

• その他の用途

対象エンドユーザー:

• 医療

• 消費者向け電子機器

• パッケージング

• 建築・建設

• 住宅

• 商業

• 産業

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合他社との競争

5 グローバル抗菌ガラス粉末市場(製品別)

5.1 概要

5.2 銅

5.3 銀

5.4 亜鉛

5.5 金属酸化物系

5.6 光触媒

5.7 生体活性ベース

6 グローバル抗菌ガラス粉末市場、形態別

6.1 概要

6.2 粉末

6.3 顆粒

6.4 コーティング

7 グローバル抗菌ガラス粉末市場、サイズ別

7.1 概要

7.2 ナノサイズ

7.3 マイクロサイズ

8 グローバル抗菌ガラス粉末市場、用途別

8.1 概要

8.2 塗料・コーティング

8.3 プラスチック・ポリマー

8.4 繊維・テキスタイル

8.5 個人用ケア・化粧品

8.6 その他の用途

9 グローバル抗菌ガラス粉末市場、エンドユーザー別

9.1 概要

9.2 医療

9.3 消費者向け電子機器

9.4 パッケージング

9.5 建築・建設

9.6 住宅

9.7 商業

9.8 産業

9.9 その他のエンドユーザー

10 グローバル抗菌ガラス粉末市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他の欧州

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米のその他の地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカのその他の地域

11 主要な動向

11.1 協定、提携、協力関係、合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 Hongwu International Group Ltd

12.2 アメリカン・エレメンツ・インク

12.3 日本電気ガラス株式会社

12.4 LGエレクトロニクス

12.5 ショットAG

12.6 石塚ガラス株式会社

12.7 ヴィーナーベルガーAG

12.8 コシダコーポレーション.

12.9 AGC株式会社.

12.10 PPGインダストリーズ株式会社.

12.11 バイオコート・リミテッド.

12.12 サンゴバン.

12.13 アサヒガラス株式会社.

12.14 コルニング株式会社

12.15 ヴェダユクト・インディア・プライベート・リミテッド

表の一覧

1 グローバル抗菌ガラス粉末市場動向(地域別)(2024-2032年)($MN)

2 グローバル抗菌ガラス粉末市場動向(製品別)(2024-2032年)($MN)

3 グローバル抗菌ガラス粉末市場動向(銅別)(2024-2032年)($MN)

4 グローバル抗菌ガラス粉末市場動向(銀別)(2024-2032年)($MN)

5 グローバル抗菌ガラス粉末市場動向(亜鉛別)(2024-2032年)($MN)

6 グローバル抗菌ガラス粉末市場動向:金属酸化物系別(2024-2032年)($MN)

7 グローバル抗菌ガラス粉末市場動向:光触媒系別(2024-2032年)($MN)

8 グローバル抗菌ガラス粉末市場動向(バイオアクティブ系別)(2024-2032年)($MN)

9 グローバル抗菌ガラス粉末市場動向(形態別)(2024-2032年)($MN)

10 グローバル抗菌ガラス粉末市場動向(粉末別)(2024-2032年)($MN)

11 グローバル抗菌ガラス粉末市場動向(顆粒別)(2024-2032年)($MN)

12 グローバル抗菌ガラス粉末市場動向(コーティング別)(2024-2032年)($MN)

13 グローバル抗菌ガラス粉末市場動向(サイズ別)(2024-2032年)($MN)

14 グローバル抗菌ガラス粉末市場動向(ナノサイズ別)(2024-2032年)($MN)

15 グローバル抗菌ガラス粉末市場動向(マイクロサイズ別)(2024-2032年)($MN)

16 グローバル抗菌ガラス粉末市場動向(用途別)(2024-2032年)($MN)

17 グローバル抗菌ガラス粉末市場動向(塗料・コーティング別)(2024-2032年)($MN)

18 グローバル抗菌ガラス粉末市場動向:プラスチック・ポリマー別(2024-2032年)($MN)

19 グローバル抗菌ガラス粉末市場動向:繊維・テキスタイル別(2024-2032年)($MN)

20 グローバル抗菌ガラス粉末市場動向(個人用ケア・化粧品分野)(2024-2032年)($MN)

21 グローバル抗菌ガラス粉末市場動向(その他の用途分野)(2024-2032年)($MN)

22 グローバル抗菌ガラス粉末市場動向(エンドユーザー別)(2024-2032年)($MN)

23 グローバル抗菌ガラス粉末市場動向(医療分野別)(2024-2032年)($MN)

24 グローバル抗菌ガラス粉末市場動向(消費者向け電子機器別)(2024-2032年)($MN)

25 グローバル抗菌ガラス粉末市場動向(包装別)(2024-2032年)($MN)

26 グローバル抗菌ガラス粉末市場動向(建設・建築分野別)(2024-2032年)($MN)

27 グローバル抗菌ガラス粉末市場動向(住宅分野別)(2024-2032年)($MN)

28 グローバル抗菌ガラス粉末市場動向(用途別):商業用(2024-2032年)($MN)

29 グローバル抗菌ガラス粉末市場動向(用途別):産業用(2024-2032年)($MN)

30 グローバル抗菌ガラス粉末市場動向(その他の最終用途別)(2024-2032年)($MN)

❖本調査資料に関するお問い合わせはこちら❖