❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

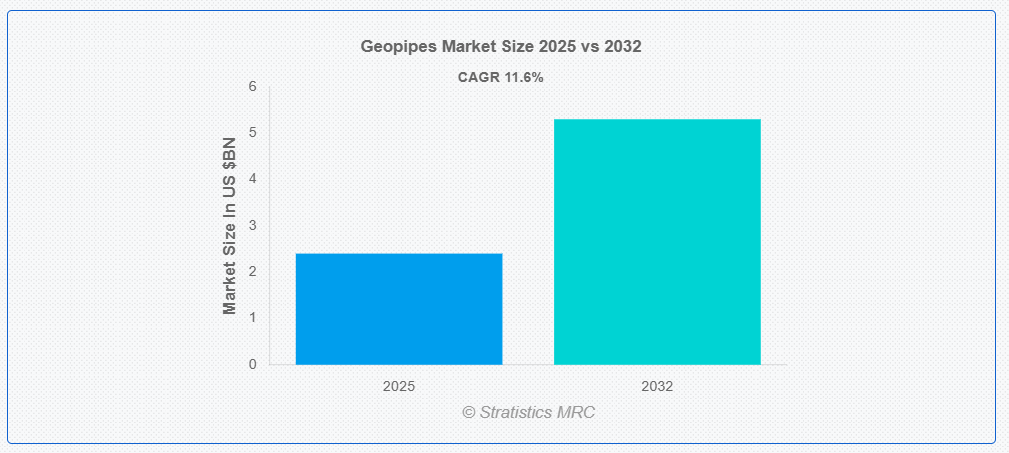

ストラテジスティクスMRCの調査によると、グローバルなジオパイプ市場は2025年に$24億ドルと推計され、2032年までに$53億ドルに達すると予測されています。この市場は、予測期間中に年平均成長率(CAGR)11.6%で成長すると見込まれています。ジオパイプは、水、石油、ガス、下水など、さまざまな物質の輸送と管理に使用される特殊なパイプで、過酷な環境条件に耐えられるように設計されています。これらのパイプは、耐久性、耐食性、高強度を実現するために先進的な素材を使用して設計されており、地下、水中、または長距離の用途に適しています。エネルギー、建設、廃棄物管理などの分野では、インフラの開発や資源の分配に欠かせない存在となっています。ジオパイプは、地形が困難な地域で使用されることが多く、重要な資源の流れを維持しながら、漏れや環境への影響を最小限に抑えるための堅牢なソリューションが求められます。

市場動向:

要因:

再生可能エネルギーの需要拡大

再生可能エネルギーの需要拡大は、クリーンエネルギー源への移行が効率的なインフラの整備を必要とするため、ジオパイプ市場にポジティブな影響を与え、成長を後押ししています。ジオパイプは、液体やガスの輸送に広く使用され、風力、太陽光、水力発電などの再生可能エネルギープロジェクトを支える重要な役割を果たしています。その耐久性と腐食耐性は、過酷な環境での設置に最適であり、需要を後押ししています。この傾向は、持続可能なエネルギー目標と一致し、ジオパイプ市場におけるイノベーションと拡大を促進しています。

抑制要因

高い初期投資

高い初期投資は、ジオパイプ市場の成長を著しく阻害しています。製造、設置、および先進技術の統合に伴う多額の初期費用は、中小企業による市場参入の妨げとなっています。この財政的障壁は、イノベーションと競争を制限し、市場支配を少数の大手企業に集中させています。その結果、特に予算が限られ、資金調達手段も限られている開発途上地域では、インフラプロジェクトにおけるジオパイプの採用が鈍化しています。

機会

地熱技術の進歩

地熱技術の進歩は、地熱の加熱および冷却用途に欠かせない、効率的で耐久性に優れた配管システムの需要を牽引し、ジオパイプ市場に絶大な影響を与えています。掘削技術と熱交換システムの改良により、地熱の利用が拡大し、極端な温度や腐食に耐える特殊なジオパイプの需要が高まっています。この成長は、イノベーションを促進し、エネルギーの持続可能性を高め、再生可能エネルギーインフラにおける高性能配管ソリューションの市場を強化しています。

脅威:

地理的制約

地理的制約は、遠隔地や地形が複雑な地域へのアクセスを制限し、輸送・設置コストを増加させることでジオパイプ市場に悪影響を及ぼしています。これらの制約はプロジェクトの timely 実行を妨げ、特に開発途上地域や地理的に困難な地域での市場拡大を制限します。さらに、地域間のインフラのばらつきや規制の相違は、運営の複雑さを増大させ、効率性と利益率を低下させます。このような制約は、最終的にグローバルな建設・ユーティリティ業界におけるジオパイプの成長可能性と採用率を制約します。

COVID-19の影響

COVID-19パンデミックは、サプライチェーンの混乱、労働力不足、建設・インフラセクターからの需要減少により、ジオパイプ市場に重大な打撃を与えました。製造メーカーは原材料の調達や生産スケジュールの維持に困難をきたし、プロジェクトの遅延とコスト増加を招きました。ロックダウン解除後、市場は回復の兆候を示していますが、ジオパイプ業界の長期的な成長とイノベーションへの影響は依然として不透明です。

予測期間中は、灌漑・農業セグメントが最大の市場規模を占める見通しです。

予測期間中は、効率的な水管理に欠かせない耐久性、耐食性に優れた配管ソリューションの需要により、灌漑・農業セグメントが最大の市場シェアを占める見通しです。世界的な食糧需要の増加と気候変動の激化に伴い、農家は先進型の灌漑システムを採用する傾向が強まっており、市場の拡大を後押ししています。ジオパイプは耐久性とコスト効率に優れ、農業用途に最適です。持続可能な水配分における役割は作物の収量を向上させ、食料安全保障を支援し、市場の持続的な成長を促進します。

ポリプロピレン(PP)セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

予測期間中、ポリプロピレン(PP)セグメントは、優れた化学抵抗性、携帯性、コスト効率により、最も高い成長率を記録すると予測されています。 PPは、環境ストレスや割れに耐性があるため、排水やインフラアプリケーションに最適です。耐久性と環境配慮型の配管ソリューションの需要増加により、その採用がさらに加速しています。その結果、PPは市場拡大に大きく貢献しており、特に耐性のある建設システムと水管理の改善を重視する地域で顕著です。

最大のシェアを有する地域:

予測期間中、アジア太平洋地域が最大の市場シェアを占めると予想されています。これは、環境意識の高まりが背景にあります。 これらの強靭で腐食に強いパイプは、斜面安定化、浸食防止、地下水管理を改善します。地域政府の持続可能な建築への投資が需要をさらに増加させています。雇用創出、環境配慮型ソリューションの促進、堅固で長期的な開発プロジェクトの強化を通じて、市場の拡大は地域経済に好影響を及ぼしています。

CAGR が最も高い地域:

予測期間中は、インフラ開発の進展、持続可能な建設への重視、効率的な排水および土壌安定化ソリューションの需要の高まりにより、北米地域が最高の CAGR を記録すると予想されます。スマートシティプロジェクトやグリーンビルディングイニシアチブに対する政府投資も、市場の拡大をさらに後押ししています。先進的な製造技術と環境保護に対する意識の高まりが普及に貢献しており、Geopipes はこの地域全体の近代的なインフラの主要企業としての地位を確立しています。

市場の主要企業

ジオパイプ市場で主要企業として紹介されているのは、Geosynthetics Limited、GSE Environmental、TenCate Geosynthetics、SKAPS Industries、HUESKER、Officine Maccaferri、ABG Ltd.、Terram、Thrace Group、Jeevan Ecotex、Kaytech、GEOBERA、 Geoguard、LRK Geotech、Virendera Textiles、Geosinindo、およびGundle Geosyntheticsです。

主な動向

2025年4月、サウジアラビアの企業である Alujain Corp は、ジオシンセティックスソリューションのプロバイダーである英国の A.B.G. Limited と戦略的パートナーシップ契約を締結しました。この契約により、Alujain は、そのポートフォリオを拡大し、排水、侵食防止、土壌安定化などの分野における先進的な技術と専門知識にアクセスすることが可能になります。

2025年1月、ケイネス・テクノロジーはアトムバーグと提携し、設計と製造プロセスを改善します。この協業は、エンジニアリング、自動化、製品開発における両社の強みを活かすことを目的としています。このパートナーシップは、エネルギー効率の高い製品の生産におけるイノベーションをもたらし、製造能力を強化すると期待されています。

対象製品:

• 高密度ポリエチレン(HDPE)

• ポリプロピレン(PP)

• ポリ塩化ビニル(PVC)

• その他の製品

適用分野:

• 排水・下水システム

• 灌漑・農業

• 鉱山・産業

• 石油・ガスパイプライン

• 道路・高速道路建設

• その他の応用分野

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋地域その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 執行要約

2 序文

2.1 要約

2.2 利害関係者

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 導入

3.2 成長要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 応用分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合状況

5 グローバルジオパイプ市場(製品別)

5.1 概要

5.2 高密度ポリエチレン(HDPE)

5.3 ポリプロピレン(PP)

5.4 ポリ塩化ビニル(PVC)

5.5 その他の製品

6 グローバルジオパイプ市場、用途別

6.1 概要

6.2 排水・下水システム

6.3 灌漑・農業

6.4 鉱業・産業

6.5 石油・ガスパイプライン

6.6 道路・高速道路建設

6.7 その他の用途

7 グローバルジオパイプ市場、地域別

7.1 概要

7.2 北米

7.2.1 米国

7.2.2 カナダ

7.2.3 メキシコ

7.3 ヨーロッパ

7.3.1 ドイツ

7.3.2 イギリス

7.3.3 イタリア

7.3.4 フランス

7.3.5 スペイン

7.3.6 欧州その他

7.4 アジア太平洋

7.4.1 日本

7.4.2 中国

7.4.3 インド

7.4.4 オーストラリア

7.4.5 ニュージーランド

7.4.6 韓国

7.4.7 アジア太平洋地域その他

7.5 南アメリカ

7.5.1 アルゼンチン

7.5.2 ブラジル

7.5.3 チリ

7.5.4 南米その他

7.6 中東・アフリカ

7.6.1 サウジアラビア

7.6.2 アラブ首長国連邦

7.6.3 カタール

7.6.4 南アフリカ

7.6.5 中東・アフリカその他

8 主要な動向

8.1 合意、パートナーシップ、協力関係および合弁事業

8.2 買収・合併

8.3 新製品発売

8.4 拡大

8.5 その他の主要戦略

9 企業プロファイル

9.1 ジオシンセティックス・リミテッド

9.2 GSE環境

9.3 テンケイト・ジオシンセティックス

9.4 SKAPS産業

9.5 ヒュースケル

9.6 オフィチーネ・マッカフェリ

9.7 ABG株式会社

9.8 テラーム

9.9 トラース・グループ

9.10 ジーヴァン・エコテックス

9.11 ケイテック

9.12 ジオベラ

9.13 ジオガード

9.14 LRKジオテック

9.15 ヴィレンデラ・テキスタイル

9.16 Geosinindo

9.17 Gundle Geosynthetics

表の一覧

1 グローバルジオパイプ市場動向(地域別)(2024-2032年)($MN)

2 グローバルジオパイプ市場動向(製品別)(2024-2032年)($MN)

3 グローバルジオパイプ市場動向(高密度ポリエチレン(HDPE)別)(2024-2032年)($MN)

4 グローバルジオパイプ市場動向(ポリプロピレン(PP)別)(2024-2032年)($MN)

5 グローバルジオパイプ市場動向(ポリ塩化ビニル(PVC)別)(2024-2032年)($MN)

6 グローバルジオパイプ市場動向(その他の製品別)(2024-2032年)($MN)

7 グローバルジオパイプ市場動向(用途別)(2024-2032年)($MN)

8 グローバルジオパイプ市場動向:排水・下水システム別(2024-2032年)($MN)

9 グローバルジオパイプ市場動向:灌漑・農業別(2024-2032年)($MN)

10 グローバルジオパイプ市場動向:鉱業・産業別(2024-2032年)($MN)

11 グローバルジオパイプ市場動向:石油・ガスパイプライン別(2024-2032年)($MN)

12 グローバルジオパイプ市場動向:道路・高速道路建設別(2024-2032年)($MN)

13 グローバルジオパイプ市場動向:その他の用途別(2024-2032年)($MN)

14 北米ジオパイプ市場動向、国別(2024-2032年)($MN)

15 北米ジオパイプ市場動向、製品別(2024-2032年)($MN)

16 北米ジオパイプ市場動向、高密度ポリエチレン(HDPE)別(2024-2032年) ($MN)

17 北米ジオパイプ市場動向、ポリプロピレン(PP)別(2024-2032年) ($MN)

18 北米ジオパイプ市場動向、ポリ塩化ビニル(PVC)別(2024-2032年) ($MN)

19 北米ジオパイプ市場動向、製品別(2024-2032年) ($MN)

20 北米ジオパイプ市場動向、用途別(2024-2032年) ($MN)

21 北米ジオパイプ市場動向、排水・下水システム別(2024-2032年) ($MN)

22 北米ジオパイプ市場動向、灌漑・農業分野別(2024-2032年)($MN)

23 北米ジオパイプ市場動向、鉱業・産業分野別(2024-2032年)($MN)

24 北米ジオパイプ市場動向(石油・ガスパイプライン別)(2024-2032年)($MN)

25 北米ジオパイプ市場動向(道路・高速道路建設別)(2024-2032年)($MN)

26 北米ジオパイプ市場動向(その他の用途別)(2024-2032年)($MN)

27 欧州ジオパイプ市場動向、国別(2024-2032年)($MN)

28 欧州ジオパイプ市場動向、製品別(2024-2032年)($MN)

29 欧州ジオパイプ市場動向、高密度ポリエチレン(HDPE)別(2024-2032年) ($MN)

30 ヨーロッパ ジオパイプ市場動向、ポリプロピレン(PP)別(2024-2032年) ($MN)

31 ヨーロッパ ジオパイプ市場動向、ポリ塩化ビニル(PVC)別(2024-2032年) ($MN)

32 ヨーロッパ ジオパイプ市場動向、製品別(2024-2032年) ($MN)

33 ヨーロッパ ジオパイプ市場動向、用途別(2024-2032年) ($MN)

34 ヨーロッパ ジオパイプ市場動向、排水・下水システム別(2024-2032年) ($MN)

35 ヨーロッパ・ジオパイプ市場動向、灌漑・農業分野別(2024-2032年)($MN)

36 ヨーロッパ・ジオパイプ市場動向、鉱業・産業分野別(2024-2032年)($MN)

37 ヨーロッパ・ジオパイプ市場動向、石油・ガスパイプライン分野別(2024-2032年)($MN)

38 ヨーロッパ ジオパイプ市場動向、道路・高速道路建設分野別(2024-2032年)($MN)

39 ヨーロッパ ジオパイプ市場動向、その他の用途別(2024-2032年)($MN)

40 アジア太平洋地域 ジオパイプ市場動向、国別(2024-2032年)($MN)

41 アジア太平洋地域ジオパイプ市場動向(製品別)(2024-2032年)($MN)

42 アジア太平洋地域ジオパイプ市場動向(高密度ポリエチレン(HDPE)別)(2024-2032年)($MN)

43 アジア太平洋地域ジオパイプ市場動向(ポリプロピレン(PP)別)(2024-2032年)($MN)

44 アジア太平洋地域ジオパイプ市場動向(ポリ塩化ビニル(PVC)別)(2024-2032年)($MN)

45 アジア太平洋地域ジオパイプ市場動向(製品別)(2024-2032年)($MN)

46 アジア太平洋地域ジオパイプ市場動向(用途別)(2024-2032年)($MN)

47 アジア太平洋地域ジオパイプ市場動向(排水・下水システム別)(2024-2032年)($MN)

48 アジア太平洋地域ジオパイプ市場動向(灌漑・農業分野別)(2024-2032年)($MN)

49 アジア太平洋地域ジオパイプ市場動向(鉱業・産業分野別)(2024-2032年)($MN)

50 アジア太平洋地域ジオパイプ市場動向(石油・ガスパイプライン分野別)(2024-2032年)($MN)

51 アジア太平洋地域ジオパイプ市場動向(道路・高速道路建設分野)(2024-2032年)($MN)

52 アジア太平洋地域ジオパイプ市場動向(その他の用途分野)(2024-2032年)($MN)

53 南米地域ジオパイプ市場動向(国別)(2024-2032年)($MN)

54 南米ジオパイプ市場動向(製品別)(2024-2032年)($MN)

55 南米ジオパイプ市場動向(高密度ポリエチレン(HDPE)別)(2024-2032年)($MN)

56 南米ジオパイプ市場動向(ポリプロピレン(PP)別)(2024-2032年)($MN)

57 南米ジオパイプ市場動向(ポリ塩化ビニル(PVC)別)(2024-2032年)($MN)

58 南米ジオパイプ市場動向(製品別)(2024-2032年)($MN)

59 南米ジオパイプ市場動向(用途別)(2024-2032年)($MN)

60 南米ジオパイプ市場動向(排水・下水システム別)(2024-2032年)($MN)

61 南米ジオパイプ市場動向(灌漑・農業別)(2024-2032年)($MN)

62 南米ジオパイプ市場動向(鉱業・産業別)(2024-2032年) ($MN)

63 南米ジオパイプ市場動向、石油・ガスパイプライン別(2024-2032年) ($MN)

64 南米ジオパイプ市場動向、道路・高速道路建設別(2024-2032年) ($MN)

65 南米ジオパイプ市場動向(その他の用途別)(2024-2032年)($MN)

66 中東・アフリカ地域ジオパイプ市場動向(国別)(2024-2032年)($MN)

67 中東・アフリカ地域ジオパイプ市場動向(製品別)(2024-2032年)($MN)

68 中東・アフリカ地域ジオパイプ市場動向(高密度ポリエチレン(HDPE)別)(2024-2032年)($MN)

69 中東・アフリカ地域ジオパイプ市場動向(ポリプロピレン(PP)別)(2024-2032年)($MN)

70 中東・アフリカ地域ジオパイプ市場動向(ポリ塩化ビニル(PVC)別)(2024-2032年)($MN)

71 中東・アフリカ地域ジオパイプ市場動向(その他製品別)(2024-2032年)($MN)

72 中東・アフリカ地域ジオパイプ市場動向(用途別)(2024-2032年)($MN)

73 中東・アフリカ地域ジオパイプ市場動向(排水・下水システム別)(2024-2032年)($MN)

74 中東・アフリカ地域ジオパイプ市場動向(灌漑・農業分野別)(2024-2032年)($MN)

75 中東・アフリカ地域ジオパイプ市場動向(鉱業・産業分野別)(2024-2032年)($MN)

76 中東・アフリカ地域 ジオパイプ市場動向(石油・ガスパイプライン別)(2024-2032年)($MN)

77 中東・アフリカ地域 ジオパイプ市場動向(道路・高速道路建設別)(2024-2032年)($MN)

78 中東・アフリカ地域 ジオパイプ市場動向(2024-2032年) ($MN)

❖本調査資料に関するお問い合わせはこちら❖