❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

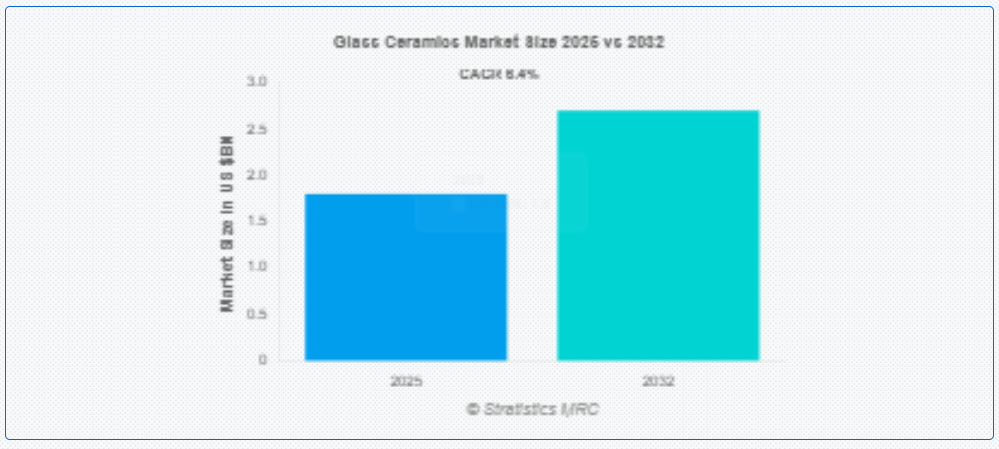

ストラティスティクスMRCの報告によると、グローバルなガラスセラミックス市場は2025年に$18億ドルと推計され、2032年までに$27億ドルに達すると予測されています。この市場は、予測期間中に年平均成長率(CAGR)6.4%で成長すると見込まれています。ガラスセラミックスは、ガラスと結晶性セラミックスの特性を組み合わせたエンジニアリング材料で、高い強度、熱抵抗性、耐久性を備えています。ガラスの結晶化を制御して製造されるため、優れた機械的および化学的安定性を発揮し、調理器具、電子機器、医療機器などの用途に最適です。その精密な製造により、光学部品や構造部品の性能が向上します。さらに、ガラスセラミックスは耐熱衝撃性に優れ、産業および科学の進歩を支えながら、複数のハイテク分野や消費者分野において汎用性を維持しています。

PMAY(U)規制によると、経済的に弱い層(EWS)向けの住宅の床面積は最大30平方メートルまでとされていますが、州/連合直轄地域は省の承認を得て住宅の面積を拡大する権限を有しています。これにより、ガラスセラミックス市場の売上高が拡大する見込みです。

市場動向:

要因:

消費者向け電子機器および家庭用家電業界からの需要の増加

ガラスセラミックスは、優れた熱抵抗性、低熱膨張率、および美観性により、コンロ、誘導加熱コンロ、ディスプレイパネルなどに最適です。消費者が耐久性とスタイリッシュな部品を求め、特にスマートホーム技術において需要が拡大しているため、ガラスセラミックスの需要は着実に増加すると予想されます。さらに、デバイスの小型化が進んでいるため、過酷な条件に耐えることができるガラスセラミックなどの材料の利用がメーカーに求められており、市場の成長が促進されています。

抑制要因:

プラスチックに比べて脆く、成形性が低い

プラスチックとは異なり、ガラスセラミックは複雑な形状に成形することが難しいため、柔軟性や高度なカスタマイズが求められる用途には使用が制限されます。また、この材料の剛性により、過度の力がかかるとひび割れや破損が生じるため、輸送や取り扱いにも課題があります。さらに、ガラスセラミックの成形に必要な機械加工や仕上げ加工は、多くの場合、コストと時間がかかり、市場の成長を制約しています。

機会:

製造技術の進歩

単一素材による包装ソリューションの革新により、耐久性と性能を維持しながらリサイクルが容易になっています。さらに、バリアコーティングや環境に優しい接着剤の進歩により、柔軟な包装は、環境へのメリットを損なうことなく、厳しい業界基準を満たすことが可能になっています。企業は、規制ガイドラインを満たしつつ、より長い shelf life と製品保護を提供する包装設計の開発に注力しています。

脅威:

生体適合性と環境安全に関する厳格な規制要件

規制当局は、材料が非毒性、非反応性、環境安全であることを確認するため、広範な試験を要求しています。これにより製品開発サイクルが遅延する可能性があります。進化する安全基準を満たせない場合、法的トラブルや製品リコールが発生し、ブランド評判に影響を与える可能性があります。さらに、セラミック廃棄物の処分とリサイクルに関する環境規制がますます厳格化しています。

Covid-19の影響:

パンデミックは、衛生的な、耐久性があり、持続可能な包装ソリューションの需要を加速させることで、変換型柔軟包装市場に影響を与えました。EC活動の増加と製品安全への消費者意識の高まりは、食品、医療、個人ケアなど多様な分野での柔軟包装の採用を後押ししました。サプライチェーンの混乱が原材料の供給に影響を与えたものの、パンデミック後の回復努力により生産が効率化され、包装技術の革新が強化されました。

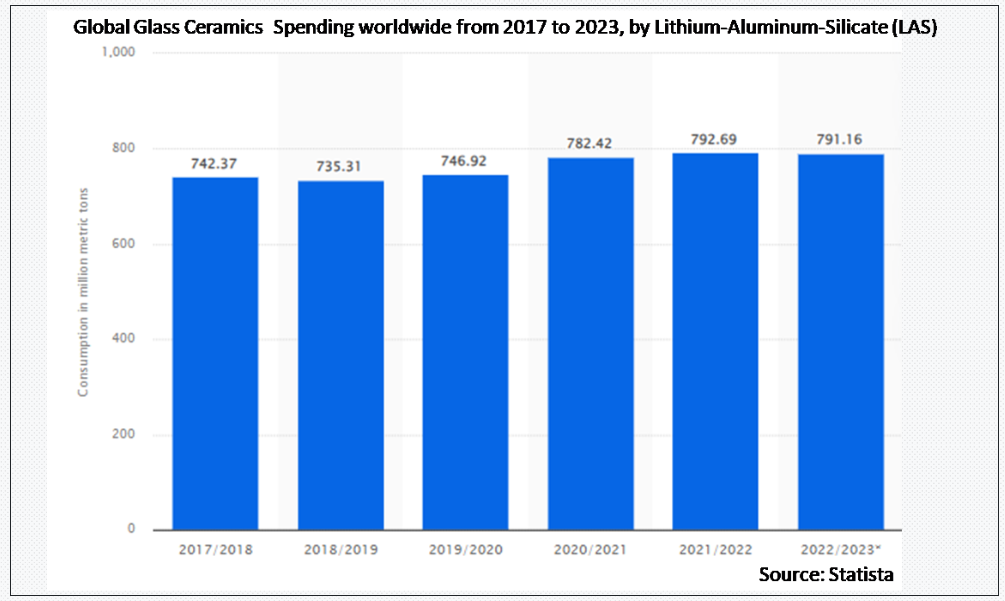

リチウム・アルミニウム・シリケート(LAS)セグメントは、予測期間中に最大の市場シェアを占めると予想されています

リチウム・アルミニウム・シリケート(LAS)セグメントは、その汎用性、軽量設計、および保存期間の延長というメリットにより、予測期間において最大の市場シェアを占める見通しです。パウチは、食品、飲料、ヘルスケア製品に便利な保管ソリューションを提供すると同時に、先進的な印刷技術によるブランディングもサポートします。持続可能な包装形態での採用が拡大しており、市場拡大を後押ししています。

光学用途セグメントは、予測期間において最高の CAGR を記録すると予想されます。

予測期間において、光学用途セグメントは、高速でコスト効率の高い印刷技術の進歩により、パッケージのカスタマイズが強化されることから、最高の成長率を見込むと予測されています。フレキソ印刷は、鮮やかなデザイン、正確なラベル付け、効率的な生産を可能にし、フレキシブルパッケージの視覚的魅力と市場性を向上させます。環境に優しいインク配合や持続可能な印刷技術の需要の高まりも、採用をさらに推進しています。

最大のシェアを占める地域:

予測期間中、アジア太平洋地域は、中国、日本、韓国などの国々が電子製品や先進セラミックの主要生産国および消費国であり、大きな需要を生み出しており、原材料と熟練労働力が豊富であることから、地域内の生産効率も向上しているため、最大の市場シェアを占める見通しです。確立された家電製品および自動車セクターの存在も、この地域の市場支配力をさらに強化しています。

CAGR が最も高い地域:

予測期間において、北米地域は、ガラスセラミックスの利用が拡大している医療技術、航空宇宙部品、防衛システムの進歩に牽引され、最も高い CAGR を記録すると予想されます。この地域は、特に生体材料やクリーンエネルギーなどの分野におけるイノベーションに重点を置いており、高性能セラミック材料の需要を後押ししています。研究や持続可能な製造手法に対する政府の支援も、地域の発展をさらに促進しています。

市場の主要企業

ガラスセラミック市場の主要企業には、Saint-Gobain, Nippon Electric Glass Co., Ltd., Corning Inc., Kedi Glass-Ceramic Industrial Co. Ltd., Morgan Advanced Materials PLC, Kyocera Corporation, Kanger Glass-Ceramic Co. Ltd., AGC Inc., Schott AG, Dongguan Hongtai Glass Co. Ltd., Ohara Corporation, EuroKera, Shandong Yaohua Glass Co., Ltd., Vitro S.A.B. de C.V., and Heraeus Holding等があげられます。

主要な動向:

2025年5月、サンゴバンは建設材料の持続可能性向上を目的とした初の低炭素石綿製品の販売開始を発表しました。

2025年4月、コーニングは、米国製の太陽電池製品の需要増に対応するため、15億米ドルを投じて先進的な製造能力を増強し、400人の新規雇用を創出しました。

2025年4月、京セラは、キオクシアおよびAIO Coreと共同で、次世代のグリーンデータセンター向けPCIe® 5.0対応ブロードバンド光SSDの開発を発表しました。

対象タイプ:

• リチウム・アルミニウム・シリケート (LAS)

• マグネシウム・アルミニウム・シリケート (MAS)

• 亜鉛・アルミニウム・シリケート (ZAS)

• その他のタイプ

対象厚さ:

• 3mm未満

• 3-8mm

• 8-10mm

• 10mm超

製造プロセス:

• 二段階結晶化

• 制御結晶化

• 熱処理

適用分野:

• 調理器具・キッチンウェア

• 歯科インプラント・骨移植代用材

• 光学応用

• 基板・絶縁体

• 熱シールド・ラドム

• 建築

• その他の応用

対象エンドユーザー:

• 消費財

• 医療

• 電子機器

• 航空宇宙・防衛

• 建設・建築

• 通信

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋地域その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

1 執行要約

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル ガラスセラミックス市場、タイプ別

5.1 概要

5.2 リチウム・アルミニウム・シリケート(LAS)

5.3 マグネシウム・アルミニウム・シリケート(MAS)

5.4 亜鉛・アルミニウム・シリケート(ZAS)

5.5 その他のタイプ

6 グローバルガラスセラミックス市場、厚さ別

6.1 概要

6.2 3mm未満

6.3 3-8mm

6.4 8-10mm

6.5 10mm超

7 グローバルガラスセラミックス市場、製造プロセス別

7.1 概要

7.2 二段階結晶化

7.3 制御結晶化

7.4 熱処理

8 グローバルガラスセラミックス市場、用途別

8.1 概要

8.2 調理器具・キッチンウェア

8.3 歯科インプラント・骨移植代用材

8.4 光学用途

8.5 基板・絶縁体

8.6 熱シールド・ラドム

8.7 建築

8.8 その他の用途

9 グローバルガラスセラミックス市場、最終用途別

9.1 概要

9.2 消費財

9.3 医療

9.4 電子機器

9.5 航空宇宙・防衛

9.6 建築・建設

9.7 通信

9.8 その他の最終ユーザー

10 グローバルガラスセラミックス市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米のその他の地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要な動向

11.1 協定、提携、協力関係、合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 セントゴバン

12.2 日本電気硝子株式会社

12.3 コーニング社

12.4 Kedi Glass-Ceramic Industrial Co. Ltd.

12.5 モーガン・アドバンスト・マテリアルズ社

12.6 京セラ株式会社

12.7 カンガー・グラス・セラミック株式会社

12.8 AGC株式会社

12.9 ショットAG

12.10 東莞鴻泰ガラス株式会社

12.11 オハラ株式会社

12.12 ユーロケラ

12.13 山東耀華ガラス株式会社

12.14 Vitro S.A.B. de C.V.

12.15 ヘラエウス・ホールディング

表の一覧

1 グローバルガラスセラミックス市場動向(地域別)(2024-2032年)($MN)

2 グローバルガラスセラミックス市場動向(タイプ別)(2024-2032年)($MN)

3 グローバルガラスセラミックス市場動向(リチウム・アルミニウム・シリケート(LAS)別)(2024-2032年)($MN)

4 グローバルガラスセラミックス市場動向(マグネシウム・アルミニウム・シリケート(MAS)別)(2024-2032年)($MN)

5 グローバルガラスセラミックス市場動向(亜鉛・アルミニウム・シリケート(ZAS)別)(2024-2032年)($MN)

6 グローバルガラスセラミックス市場動向:その他の種類別(2024-2032年)($MN)

7 グローバルガラスセラミックス市場動向:厚さ別(2024-2032年)($MN)

8 グローバルガラスセラミックス市場動向(3mm未満)(2024-2032年)($MN)

9 グローバルガラスセラミックス市場動向(3-8mm)(2024-2032年)($MN)

10 グローバルガラスセラミックス市場動向(厚さ別)(2024-2032年)($MN)

11 グローバルガラスセラミックス市場動向(厚さ10mm超)(2024-2032年)($MN)

12 グローバルガラスセラミックス市場動向(製造プロセス別)(2024-2032年)($MN)

13 グローバルガラスセラミックス市場動向(2段階結晶化別)(2024-2032年)($MN)

14 グローバルガラスセラミックス市場動向(制御結晶化別)(2024-2032年)($MN)

15 グローバルガラスセラミックス市場動向(熱処理別)(2024-2032年)($MN)

16 グローバルガラスセラミックス市場動向(用途別)(2024-2032年)($MN)

17 グローバルガラスセラミックス市場動向(調理器具・キッチンウェア別)(2024-2032年)($MN)

18 グローバルガラスセラミックス市場動向:歯科インプラントおよび骨移植代用材別(2024-2032年)($MN)

19 グローバルガラスセラミックス市場動向:光学用途別(2024-2032年)($MN)

20 グローバルガラスセラミックス市場動向:基材・絶縁体別(2024-2032年)($MN)

21 グローバルガラスセラミックス市場動向:熱シールド・ラドム別(2024-2032年)($MN)

22 グローバルガラスセラミックス市場動向:建築用途別(2024-2032年)($MN)

23 グローバルガラスセラミックス市場動向:その他の用途別(2024-2032年)($MN)

24 グローバルガラスセラミックス市場動向:エンドユーザー別(2024-2032年)($MN)

25 グローバルガラスセラミックス市場動向:消費財別(2024-2032年)($MN)

26 グローバルガラスセラミックス市場動向:医療分野別(2024-2032年)($MN)

27 グローバルガラスセラミックス市場動向、電子機器別(2024-2032年)($MN)

28 グローバルガラスセラミックス市場動向、航空宇宙・防衛別(2024-2032年)($MN)

29 グローバルガラスセラミックス市場動向(建設・建築分野別)(2024-2032年)($MN)

30 グローバルガラスセラミックス市場動向(通信分野別)(2024-2032年)($MN)

31 グローバルガラスセラミックス市場動向(その他の最終用途別)(2024-2032年)($MN)

❖本調査資料に関するお問い合わせはこちら❖