❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

日本リチウムイオン電池市場概要:

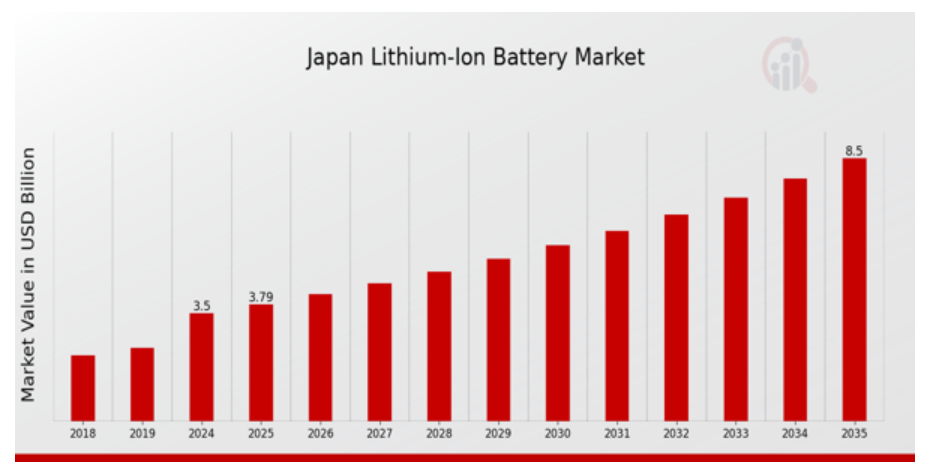

2023年の日本リチウムイオン電池市場規模は2.66億ドルと推計されました。日本リチウムイオン電池市場は、2024年の3.5億ドルから2035年までに8.5億ドルに成長すると予測されています。日本リチウムイオン電池市場の年平均成長率(CAGR)は、予測期間(2025年~2035年)において約8.401%と予測されています。

日本リチウムイオン電池市場における主要な動向

日本では、電気自動車(EV)の普及と再生可能エネルギーの利用拡大を背景に、リチウムイオン電池市場が急速に拡大しています。この成長は、政府の持続可能なエネルギー体制への取り組みおよび2050年までのカーボンニュートラル目標の実現に向けた施策に主に支えられています。日本政府は、電気自動車の製造と消費を促進するため、税制優遇措置、補助金、助成金などの政策を策定しており、これによりリチウムイオン電池の需要が拡大しています。日本の企業は、エネルギー密度と充電速度の向上を目的として、電池の製造と技術開発に多額の投資を行っています。

市場におけるギャップは、リサイクル技術の新規開発と、固体電池と呼ばれる新しいタイプの電池の登場に起因しています。日本は技術的・科学的知識が豊富であるため、持続可能で効率的な電池の改善は容易です。また、環境に優しいエネルギー貯蔵製品の市場が拡大しているため、これらの電池を timely manner で製造することも可能です。最近では、自動車メーカーとテクノロジー企業が提携し、バッテリーの革新を推進する動きが活発化しています。代替材料や超高速充電に関する研究は、非アクティブ型リチウムイオン電池の研究を指しており、ニンフ電池の利用機会と効率の向上に向けた取り組みが進められていることを意味します。

日本の市場では、バッテリー管理システムにAIを組み込むことで性能と安全性を向上させるための新たな傾向が見られます。一般的に、日本のリチウムイオンバッテリー市場は、新たな技術の導入、政府の政策変更、エコフレンドリーな選択肢への注目が高まっているため、非常に革新的で変化の激しい市場となっています。

日本リチウムイオン電池市場ドライバー

電気自動車(EV)の需要増加

日本リチウムイオン電池市場は、電気自動車(EV)の採用が急速に増加していることから、著しい成長を遂げています。日本の環境省によると、政府は2035年までに新車販売の100%を電気自動車に転換する目標を掲げており、これにより2035年までに約200万台の電気自動車が道路を走る見込みです。この野心的な計画は、トヨタや日産など、EV開発の先駆的な企業によって支援されています。EV販売の増加は、自動車メーカーが伝統的な内燃機関から電気モデルへの移行を進める中で、リチウムイオン電池の需要を直接的に高め、日本リチウムイオン電池市場産業の収益成長を大幅に促進する見込みです。消費者の環境配慮型車両への嗜好の高まりは、市場の拡大を後押しする重要な要因となっています。

電池効率の技術的進歩

技術的進歩は、日本のリチウムイオン電池の効率と性能の向上に重要な役割を果たしています。パナソニックやソニーなどの大手企業は、エネルギー密度と充電速度の向上のために研究開発(R&D)に多額の投資を行っています。これらの革新の成果は目覚ましく、リチウムイオン電池のエネルギー密度は今後 10 年間で約 25% 向上すると予想されています。この改善は、電気自動車の航続距離を延長するだけでなく、再生可能エネルギー源のエネルギー貯蔵システムにも貢献しています。バッテリー製造への最先端技術の導入は、日本の持続可能なエネルギーソリューションの目標と一致し、日本リチウムイオンバッテリー市場産業における需要の急増を後押ししています。

再生可能エネルギーを支援する政府の取り組み

日本の再生可能エネルギーへのコミットメントは、リチウムイオンバッテリーの需要を大幅に後押ししています。福島第一原子力発電所事故を受けて、日本政府はエネルギー源の多様化を推進し、2030年までにエネルギー需要の24%を再生可能エネルギーで賄う目標を掲げています。これには太陽光、風力、水力発電が含まれ、いずれもリチウムイオン電池のような効率的な貯蔵技術が不可欠です。新エネルギー・産業技術総合開発機構(NEDO)などの組織は、エネルギー貯蔵技術向上を目的としたプロジェクトを積極的に推進しています。政府のイニシアチブと資金投入の増加は、再生可能エネルギーシステムとの統合が不可欠となる中、日本リチウムイオン電池市場産業の成長を後押しする堅固な環境を築いています。

日本リチウムイオン電池市場セグメント分析:

リチウムイオン電池市場タイプ別分析

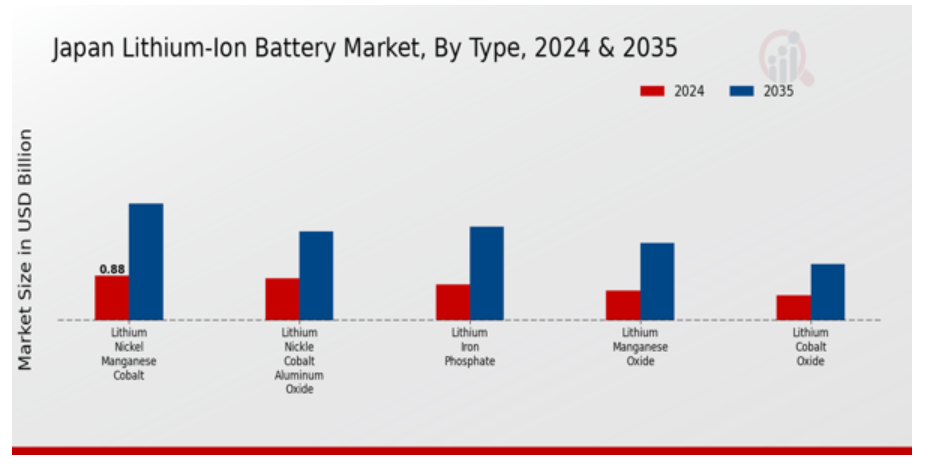

日本リチウムイオン電池市場は、タイプ別にますます細分化されており、これはリチウムイオン電池の応用分野と効率性を決定する上で重要な役割を果たしています。リチウムニッケルマンガンコバルトやリチウムマンガン酸化物など、さまざまなタイプが重要なニッチ市場を確立しています。リチウムニッケルマンガンコバルトは、高いエネルギー密度と熱安定性から、電気自動車や電動工具で人気を集めています。リチウムマンガン酸化物は、熱安定性と安全性で注目され、医療機器や電動工具に広く採用されており、信頼性が重要なアプリケーションでの役割が強調されています。リチウム鉄リン酸塩は、長寿命と安全性が特徴で、再生可能エネルギー貯蔵システムや電気自動車に広く採用されており、日本のエネルギー転換へのコミットメントを反映しています。

リチウムコバルト酸化物は、優れたエネルギー密度で知られ、携帯電子機器に多く採用されており、ますますモバイル化する世界における重要性を示しています。もう一つの新興タイプであるリチウムニッケルコバルトアルミニウム酸化物は、高い容量と効率を特徴とし、電気自動車や高性能アプリケーションにおいて日本での採用が進んでいます。さらに、リチウムチタン酸酸化物は、急速充電能力と長期サイクル寿命で知られ、公共交通システムなど迅速な充電が求められる分野で重要な役割を果たしています。日本のリチウムイオン電池市場セグメンテーションは、再生可能エネルギー技術への移行、電気移動手段の普及、厳格な環境規制といった業界全体のトレンドを反映しています。

この進化は、リチウムイオン電池の性能だけでなく、サプライチェーン、研究開発の方向性、消費者の選択にも影響を及ぼし、これらの電池タイプを日本の技術的基盤と環境目標の形成において不可欠な要素として位置付けています。産業が進化するにつれ、これらのセグメントはさらなるイノベーションと改善を遂げ、市場の全体的な成長ポテンシャルに大きく貢献する見込みです。

リチウムイオン電池市場容量動向

日本リチウムイオン電池市場の容量セグメントは、多様なセクターにおけるエネルギー貯蔵ソリューションの需要増加に対応し、イノベーションを促進する上で重要な役割を果たしています。0-3000 mAhの容量帯のバッテリーは、スマートフォンやその他のポータブルデバイスに不可欠な電源を提供し、この市場の主要な部分を占めています。一方、3000-10000 mAhの容量帯は、タブレットやウェアラブルデバイスなどの中間層デバイスに不可欠であり、より高性能で長寿命のガジェットへのトレンドを支えています。10000~60000mAhのセグメントは、電気自動車や産業用アプリケーションにおいて重要性を増しており、長距離走行や運用効率向上のための必要なエネルギー密度を提供しています。

一方、60000mAhを超えるバッテリーは、主に大規模なエネルギー貯蔵システムに用いられ、日本の再生可能エネルギーへの移行と電力網の安定化において重要な役割を果たしています。日本が技術とイノベーションをリードする中、電池の化学組成や製造技術の進歩により、これらの容量セグメントの効率と持続可能性がさらに向上し、市場全体の成長と研究開発への投資が促進されることが期待されています。

リチウムイオン電池市場 電圧の洞察

日本のリチウムイオン電池市場の電圧セグメントは、さまざまな業界における電池技術の効率と用途を決定する上で重要な役割を果たしています。市場は低電圧、中電圧、高電圧の3つのカテゴリーに分類され、それぞれ異なるニーズと用途に対応しています。低電圧バッテリーはコンパクトなデバイスや消費者向け電子機器に不可欠で、コンパクトなサイズとコスト効率の良さから広く採用されています。一方、中電圧バッテリーは電気自動車や再生可能エネルギーシステムで広く使用され、日本が持続可能性に焦点を当てる中、電力と効率のバランスを提供しています。

高電圧電池は、より高いエネルギー密度と性能が要求される産業用アプリケーションやエネルギー貯蔵システムなどの分野で主流となっています。日本政府が電気自動車やクリーンエネルギーソリューションを推進する中、これらの分野はすべて、電池技術の進歩に伴い大きな注目を浴びるものと予想されます。電池の性能と安全性を高めるための研究開発が継続的に行われていることから、これらの電圧カテゴリーの需要は全体として堅調に推移し、日本のリチウムイオン電池市場の構造が変化していくものと予想されます。

リチウムイオン電池市場業界動向

日本のリチウムイオン電池市場は、自動車、航空宇宙、消費者電子機器、海洋、産業、電力、通信、医療など、多様な分野への展開を背景に、堅調な業界セグメントを形成しています。自動車セグメントは、電気自動車の需要増加と政府のエコフレンドリーな輸送ソリューション支援策により、大きなシェアを占めています。一方、家電業界は、携帯機器への依存度が高まっていることから、電池の効率とエネルギー密度の向上を推進しています。航空宇宙業界では、軽量かつコンパクトな電池ソリューションの需要が高まり、世界的な持続可能性の目標に沿った大きな革新が進んでいます。海洋分野では、より環境に優しい代替品への移行を反映して、推進システムの効率向上のためにリチウムイオン技術が活用されています。

さらに、産業および電力分野では、エネルギー貯蔵システムにこれらの電池を活用し、エネルギー管理の信頼性と持続可能性の向上を約束しています。スマートテクノロジーインフラストラクチャに重点を置く通信業界では、無停電電源供給を確保するためにリチウムイオン電池が広く利用されています。最後に、医療分野では、携帯型医療機器の普及が進んでおり、信頼性の高い電池寿命が重要な役割を果たしているため、リチウムイオン技術は医療の進歩に欠かせないものとなっています。このように、日本のリチウムイオン電池市場は、さまざまな分野に細分化されており、日本の技術進歩において極めて重要な役割を果たしており、さまざまな分野における消費者のニーズの変化に対応しています。

日本のリチウムイオン電池市場の主要企業と競合状況:

日本のリチウムイオン電池市場は、大手企業が技術とイノベーションの限界を絶えず押し広げる、ダイナミックな競合状況によって特徴付けられます。この市場は、家電、自動車、再生可能エネルギーなど、さまざまな分野におけるエネルギー効率の高いソリューションの需要の増加によって大きな影響を受けています。競争は、技術の進歩、生産能力、サプライチェーンの関係、戦略的パートナーシップなどの要因によって形成されています。

日本の堅固なリチウムイオン電池市場で事業を展開する企業は、持続可能性と環境責任に焦点を当て、グローバルな競合他社と競争しながらエコフレンドリーなソリューションの提供を目指しています。国内の経済状況、規制枠組み、消費者嗜好の相互作用も、これらの企業の競争姿勢形成に重要な役割を果たしています。ソニーは、電子機器とイノベーションにおける豊富な経験を活用し、日本リチウムイオン電池市場で顕著な地位を占めています。

研究開発(RD)に重点を置くソニーは、携帯電子機器、電気自動車、および エネルギー貯蔵システム に広く採用される高性能リチウムイオン電池を継続的に開発してきました。同社の強いブランド力は、品質と効率へのコミットメントに支えられ、消費者と企業双方から高い評価を受けています。ソニーは、バッテリー技術を幅広い製品エコシステムに統合する能力により、日本市場での競争優位性を強化しています。リサイクルプログラムや製造におけるカーボンフットプリントの削減など、持続可能性への取り組みは、消費者のエコフレンドリーな傾向と一致し、魅力をさらに高めています。

東芝は、日本リチウムイオン電池市場におけるもう一つの主要なプレイヤーで、多様な産業の進化するエネルギーニーズに対応する革新的なソリューションの提供に注力しています。同社は、産業用、輸送用、再生可能エネルギーシステム用製品を中心に、幅広いリチウムイオン電池を提供しています。東芝の強みは、先進的な電池技術、特に大容量のエネルギー貯蔵ソリューションと急速充電機能にあります。同社は、技術的専門知識の強化と市場シェアの拡大のために、戦略的パートナーシップや提携を積極的に推進しています。

最近の合併・買収により、東芝の事業運営能力が強化され、市場ニーズに迅速に対応するイノベーションが促進されています。研究開発への取り組みと持続可能な実践への投資は、日本におけるバッテリー技術革新の先駆者としての同社のコミットメントを強調し、業界が直面する成長課題と機会に対応する立場を確立しています。

日本リチウムイオン電池市場における主要企業には以下の企業が挙げられます:

- Sony

- Toshiba

- NEC Corporation

- Kanto Electronics

- GS Yuasa

- NTT Power

- Furukawa Electric

- Mitsubishi Chemical

- Panasonic

- Murata Manufacturing

- Hitachi Chemical

- Sungrow Power Supply

- JFE Holdings

- Aisin Seiki

- Toyota Industries

日本のリチウムイオン電池業界の動向

日本のリチリチウムイオン電池市場における最近の動向は、主要企業間の著しい進歩を浮き彫りにしています。2023年10月、ソニーは、需要の高まりを受けて電気自動車用電池の供給を強化するため、次世代リチウムイオン電池の生産能力を増強すると発表しました。一方、パナソニックは、特に電気自動車向けの持続可能な電池の生産と革新に焦点を当て、トヨタ工業との提携の拡大に着手しました。

東芝はバッテリー技術ポートフォリオを多様化し、GSユアサと協力してより効率的なエネルギー貯蔵システムの開発を進めています。NECコーポレーションは、ムラタ製造との戦略的提携を通じて高性能バッテリー分野での市場存在感を強化しています。合併・買収の動向では、2023年8月に三菱化学が環境に優しいバッテリー技術に特化したスタートアップ企業の過半数株式を取得し、日本の環境目標と一致した戦略を推進しています。

さらに、2023年7月には、日立化成が、先進型電池材料の研究能力を強化する専門企業を買収する意向を発表しました。これらの企業の市場評価の高まりは、持続可能なエネルギーソリューションのリーダーとなることを目指す日本の決意を反映しています。日本政府は、2030年までの電池の生産効率と持続可能性に関する野心的な目標を設定し、この分野のイノベーションを引き続き支援しています。

日本リチウムイオン電池市場セグメンテーション分析

リチウムイオン電池市場タイプ別見通し

-

- リチウムニッケルマンガンコバルト

-

- リチウムマンガン酸化物

-

- リチウム鉄リン酸塩

-

- リチウムコバルト酸化物

-

- リチウムニッケルコバルトアルミニウム酸化物

-

- リチウムチタン酸酸化物

リチウムイオン電池市場容量見通し

-

- 0-3000 mAh

-

- 3000-10000 mAh

-

- 10000-60000 mAh

-

- 60000 mAh以上

リチウムイオン電池市場電圧見通し

-

- 低電圧(12V未満)

-

- 中電圧(12V-36V)

-

- 高(36V超)

リチウムイオン電池市場産業動向

-

- 自動車

-

- 航空宇宙

-

- 消費者向け電子機器

-

- 海洋

-

- 産業

-

- 電力

-

- 通信

-

- 医療

目次

1. 概要

1.1. 市場の概要

1.2. 主な調査結果

1.3. 市場区分

1.4. 競合状況

1.5. 課題と機会

1.6. 今後の見通し

2. 市場紹介

2.1. 定義

2.2. 研究の範囲

2.2.1. 研究目的

2.2.2. 仮定

2.2.3. 制限事項

3. 研究方法論

3.1. 概要

3.2. データマイニング

3.3. 二次調査

3.4. 主要調査

3.4.1. 主要インタビューと情報収集プロセス

3.4.2. 主要回答者の内訳

3.5. 予測モデル

3.6. 市場規模の推定

3.6.1. ボトムアップアプローチ

3.6.2. トップダウンアプローチ

3.7. データ三角測量

3.8. 検証

4. 市場動向

4.1. 概要

4.2. 成長要因

4.3. 制約要因

4.4. 機会

5. 市場要因分析

5.1. バリューチェーン分析

5.2. ポーターの5つの力分析

5.2.1. サプライヤーの交渉力

5.2.2. バイヤーの交渉力

5.2.3. 新規参入の脅威

5.2.4. 代替品の脅威

5.2.5. 競争の激しさ

5.3. COVID-19の影響分析

5.3.1. 市場影響分析

5.3.2. 地域別影響

5.3.3. 機会と脅威分析

6. 日本のリチウムイオン電池市場(タイプ別)(USD億ドル)

6.1. リチウムニッケルマンガンコバルト

6.2. リチウムマンガン酸化物

6.3. リチウム鉄リン酸塩

6.4. リチウムコバルト酸化物

6.5. リチウムニッケルコバルトアルミニウム酸化物

6.6. リチウムチタン酸化物

7. 日本のリチウムイオン電池市場(容量別)(USD億ドル)

7.1. 0-3000 mAh

7.2. 3000-10000 mAh

7.3. 10000-60000 mAh

7.4. 60000 mAh

7.5. 60000 mAh 以上

8. 日本のリチウムイオン電池市場、電圧別(USD 億ドル)

8.1. 低電圧(12V未満)

8.2. 中電圧(12V~36V)

8.3. 高電圧(36V超)

9. 日本のリチウムイオン電池市場、産業別(USD 億ドル)

9.1. 自動車

9.2. 航空宇宙

9.3. 家電

9.4. 船舶

9.5. 産業用

9.6. 電力

9.7. 通信

9.8. 医療

10. 競合状況

10.1. 概要

10.2. 競争分析

10.3. 市場シェア分析

10.4. リチウムイオン電池市場における主な成長戦略

10.5. 競争力ベンチマーク

10.6. リチウムイオン電池市場における開発件数における主要企業

10.7. 主な開発と成長戦略

10.7.1. 新製品発売/サービス展開

10.7.2. 合併・買収

10.7.3. 合弁事業

10.8. 主要企業の財務指標

10.8.1. 売上高と営業利益

10.8.2. 主要企業の研究開発費。2023

11. 企業プロファイル

11.1. ソニー

11.1.1. 財務概要

11.1.2. 提供製品

11.1.3. 主要な動向

11.1.4. SWOT分析

11.1.5. 主要な戦略

11.2. 東芝

11.2.1. 財務概要

11.2.2. 製品ラインナップ

11.2.3. 主要な動向

11.2.4. SWOT分析

11.2.5. 主要な戦略

11.3. NECコーポレーション

11.3.1. 財務概要

11.3.2. 提供製品

11.3.3. 主要な動向

11.3.4. SWOT分析

11.3.5. 主要戦略

11.4. カントーエレクトロニクス

11.4.1. 財務概要

11.4.2. 提供製品

11.4.3. 主要な動向

11.4.4. SWOT分析

11.4.5. 主要な戦略

11.5. GSユアサ

11.5.1. 財務概要

11.5.2. 製品ラインナップ

11.5.3. 主要な動向

11.5.4. SWOT分析

11.5.5. 主要戦略

11.6. NTTパワー

11.6.1. 財務概要

11.6.2. 提供製品

11.6.3. 主要な動向

11.6.4. SWOT分析

11.6.5. 主要戦略

11.7. 古河電気工業

11.7.1. 財務概要

11.7.2. 提供製品

11.7.3. 主要な動向

11.7.4. SWOT分析

11.7.5. 主要戦略

11.8. 三菱化学

11.8.1. 財務概要

11.8.2. 製品ラインナップ

11.8.3. 主要な動向

11.8.4. SWOT分析

11.8.5. 主要な戦略

11.9. パナソニック

11.9.1. 財務概要

11.9.2. 提供製品

11.9.3. 主要な動向

11.9.4. SWOT分析

11.9.5. 主要な戦略

11.10. ムラタ製造

11.10.1. 財務概要

11.10.2. 提供製品

11.10.3. 主要な動向

11.10.4. SWOT分析

11.10.5. 主要な戦略

11.11. 日立化成

11.11.1. 財務概要

11.11.2. 製品ラインナップ

11.11.3. 主要な動向

11.11.4. SWOT分析

11.11.5. 主要戦略

11.12. Sungrow Power Supply

11.12.1. 財務概要

11.12.2. 提供製品

11.12.3. 主要な動向

11.12.4. SWOT分析

11.12.5. 主要戦略

11.13. JFEホールディングス

11.13.1. 財務概要

11.13.2. 提供製品

11.13.3. 主要な動向

11.13.4. SWOT分析

11.13.5. 主要戦略

11.14. アイシン精機

11.14.1. 財務概要

11.14.2. 提供製品

11.14.3. 主要な動向

11.14.4. SWOT分析

11.14.5. 主要戦略

11.15. トヨタ産業

11.15.1. 財務概要

11.15.2. 提供製品

11.15.3. 主要な動向

11.15.4. SWOT分析

11.15.5. 主要な戦略

12. 付録

12.1. 参考文献

12.2. 関連レポート

表の一覧

表1. 仮定の一覧

表2. 日本のリチウムイオン電池市場規模推計と予測(タイプ別、2019-2035年)(USD億ドル)

表3. 日本リチウムイオン電池市場規模推計と予測(容量別、2019-2035年)(USD億ドル)

表4. 日本リチウムイオン電池市場規模推計と予測(電圧別、2019-2035年) (米ドル億ドル)

表5. 日本のリチウムイオン電池市場規模推計と予測(産業別)、2019-2035年(米ドル億ドル)

表6. 製品発売/製品開発/承認

表7. 買収/提携

図表一覧

図1. 市場概要

図2. 日本のリチウムイオン電池市場分析(タイプ別)

図3. 日本のリチウムイオン電池市場分析(容量別)

図4. 日本のリチウムイオン電池市場分析(電圧別)

図5. 日本のリチウムイオン電池市場分析(産業別)

図6. リチウムイオン電池市場の主要な購入基準

図7. MRFRの調査プロセス

図8. リチウムイオン電池市場のDRO分析

図9. リチウムイオン電池市場におけるドライバーの影響分析

図10. リチウムイオン電池市場における制約要因の影響分析

図11. リチウムイオン電池市場のサプライ/バリューチェーン

図12. リチウムイオン電池市場、タイプ別、2025年(%シェア)

図13. リチウムイオン電池市場、タイプ別、2019年から2035年(USD億ドル)

図14. リチウムイオン電池市場、容量別、2025年(%シェア)

図15. リチウムイオン電池市場、容量別、2019年から2035年(USD億ドル)

図16. リチウムイオン電池市場、電圧別、2025年(%シェア)

図17. リチウムイオン電池市場、電圧別、2019年から2035年(USD億ドル)

図18. リチウムイオン電池市場、産業別、2025年(%シェア)

図19. リチウムイオン電池市場、産業別、2019年から2035年(USD億ドル)

図20. 主要競合企業のベンチマーク

❖本調査資料に関するお問い合わせはこちら❖