❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

日本送金市場の概要

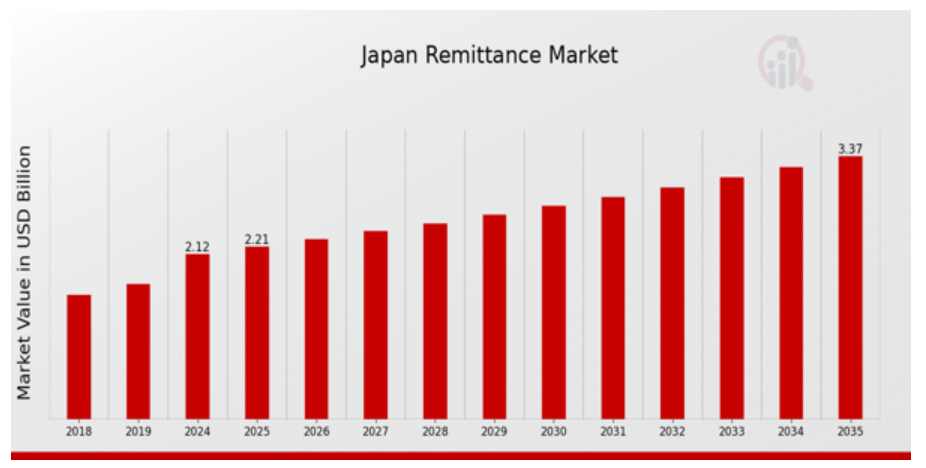

MRFRの分析によると、2023年の日本送金市場規模は2.05億ドルと推計されています。日本送金市場は、2024年の2.12億ドルから2035年までに3.38億ドルに成長すると予測されています。日本の送金市場年平均成長率(CAGR)は、予測期間(2025年~2035年)において約4.296%と予測されています。

日本送金市場の主要な動向

日本送金市場は、さまざまな要因により大きな変化を遂げています。その主要な要因の一つは、日本在住の外国人増加により、母国への送金量が増加している点です。さらに、日本の高齢化社会は、海外の家族を支援するための越境送金の需要を生み出しています。また、政府は金融サービスの効率性と安全性を高める取り組みを進めており、送金にデジタルプラットフォームの利用を奨励しています。

日本の送金市場では、テクノロジー主導のソリューションに注力する企業にとって、ビジネスチャンスが熟しています。消費者がデジタル決済オプションを採用し続ける中、直感的なアプリケーションとリーズナブルな取引手数料を提供する企業は、顧客を容易に獲得することができます。また、銀行やフィンテック企業との提携により、サービス提供内容を充実させると同時に、移民や駐在員など、サービスが十分に行き届いていない分野にもサービスを提供することが可能になります。最近の傾向としては、送金サービスにモバイルアプリケーションを利用したキャッシュレス取引の利用が、以前よりもはるかに増加しています。

グローバル化の進展により、送金手段としての仮想通貨の受け入れも増加しており、業界に新たなイノベーションの機会が生まれています。さらに、規制の変更やマネーロンダリング対策により、業務体制が整備され、ルールを遵守しながら、より大規模な事業者が市場に参入することが可能になりました。

日本が技術進歩への適応を続ける中、送金業界はさらに進化し、ユーザーにより多くの選択肢とより優れたサービスを提供していくでしょう。

日本の送金市場の推進要因

日本における外国人居住者の増加

日本の送金市場は、国内の外国人居住者人口の増加に大きく牽引されています。法務省の統計によると、2021年の外国人居住者数は約290万人に達し、前年比5.3%の増加を記録しました。この人口構造の変化は、外国人労働者が家族を支援するために故郷へ送金する需要の増加を示しています。

日本労働組合総連合会(RENGO)をはじめとする団体は、外国人労働者の権利とサービス向上を継続的に提言しています。この人口増加に伴い、送金量も増加し、市場価値の拡大が期待されます。外国人居住者人口の増加は、送金額に直接貢献するだけでなく、金融機関がこの層向けに特化したサービス開発を促進し、市場全体の成長見込みを強化しています。

金融サービスの技術的進歩

近年、日本は金融技術の著しい進歩を遂げ、送金手続きの効率化が進んでいます。金融庁は、取引の効率化を図るため、デジタル決済ソリューションを積極的に推進しています。

さらに、ソフトバンクなどの大手企業は、送金を容易にするモバイル決済プラットフォームなど、フィンテックのイノベーションに継続的に投資しています。2025 年までに日本のモバイル決済ユーザー数が 26.5% 増加すると予想されており、こうした進歩により、顧客はより便利な海外送金手段を利用できるようになり、日本の送金市場業界にプラスの影響を与えます。

二国間貿易協定の強化

日本が締結する二国間貿易協定の増加は、日本の送金市場業界にとって大きな推進力となっています。これらの協定は、経済協力を強化するだけでなく、両国間の人の移動も促進します。例えば、ベトナムやインドネシアなどとの経済連携協定は、技能移転や労働力の移動を促進し、その結果、送金フローの増加につながっています。

貿易関係が強化されるにつれて、海外で働く個人が自国へ送金する傾向が強まり、送金サービスの拡大につながっています。日本貿易振興機構(ジェトロ)の報告によると、こうした協定により、これらの国々からの労働力がすでに大幅に増加しており、送金活動に直接的な影響を与えています。

COVID-19 後の経済状況の影響

COVID-19 のパンデミックは、海外労働者に依存する家族にとって送金が果たす重要な役割を浮き彫りにしました。日本がパンデミックによる経済的な影響から回復するにつれ、送金サービスの需要は増加すると予想されます。

日本銀行によると、経済は全体として回復し、日本人および外国人労働者の海外での雇用機会が増加すると予測されています。パンデミック後の雇用が安定化するにつれ、送金流入が増加し、日本送金市場業界にポジティブな影響を与えるでしょう。日本労働政策研究・研修機構(JILPT)などの機関は、労働市場動向を積極的に研究しており、これにより送金サービスを変化する動向に適切に対応できるよう支援しています。

日本送金市場セグメントの洞察

送金市場における送金方法の洞察

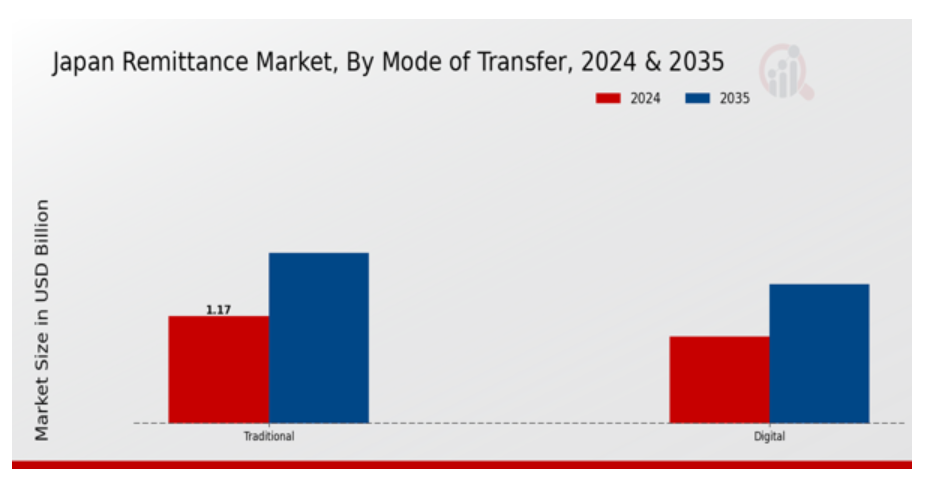

日本の送金市場、特に送金手段セグメントは、技術環境の変化や消費者の嗜好の変化の影響を受けて、大きな変化を見せています。近年、技術の進歩やスマートフォンの普及により、デジタル送金手段の成長が、日本国内および海外への送金の方法に変化をもたらしています。デジタル送金は、従来の(非デジタル)手段に比べ、利便性、低コスト、高速性などの点で優れており、その存在感はますます高まっています。

伝統的な送金方法は依然として重要な役割を果たしていますが、消費者がより効率的な送金手段を求める傾向から、徐々に置き換えられつつあります。ピアツーピア(P2P)アプリケーションやオンライン送金サービスの普及は、送金のデジタル化という重要なトレンドを示しており、ユーザーはいつでもどこでも取引を完了できる利便性を求めています。この変化は、日本における消費者の期待が、取引の即時性と透明性へとシフトしていることを浮き彫りにしています。

さらに、アジア諸国への送金流量の増加と、日本における外国人労働者の増加は、デジタルと伝統的な送金手段の両方の重要性を強調しています。それぞれが特定の層やニーズに対応しているためです。日本政府は、この分野の成長を認識し、フィンテックイノベーションを支援する様々なイニシアチブを通じてデジタル化を促進しています。これらは、市場の将来的な進化において不可欠な役割を果たすでしょう。

これらの動向を踏まえ、送金方法セグメントは、多様なユーザーニーズ、規制対応、市場成長機会に対応しつつ、サイバーセキュリティや規制遵守といった課題を切り拓くことで、日本送金市場形成において重要な役割を果たす見込みです。送金方法に基づく日本送金市場のセグメンテーションを理解することは、ステークホルダーが継続的な市場動向に適切に対応するため不可欠です。

送金市場タイプに関する洞察

日本の送金市場は、インバウンド送金とアウトバウンド送金に分類されます。インバウンド送金は、外国から日本へ送金される資金を扱い、多くの海外労働者や駐在員を支援する重要な役割を果たしています。このセグメントは、経済機会と労働力不足を背景に、日本の国際労働力拡大に伴い注目されています。一方、海外送金は、日本在住者が自国へ送金する資金であり、家族の経済支援や投資に役立っています。

このセグメントは、日本の多文化化の進展や国境を越えた金融サービスのニーズの高まりを背景に、特に重要性を増しています。デジタル決済ソリューションの進歩や、効率的な送金サービスに対する意識の高まりにより、両セグメントは成長傾向にあります。

ただし、規制遵守や為替レートの変動といった課題が市場動向に影響を与える可能性があります。全体として、日本送金市場のセグメンテーションを理解することは、サービスプロバイダーが多様な顧客層に対応しつつ、技術を活用して送金プロセスの効率性を向上させる機会を明らかにします。

送金市場チャネルの洞察

日本送金市場において、チャネルセグメントは個人と企業双方の金融取引を促進する上で重要な役割を果たしています。このセグメントは主に3つの主要な領域で構成されています:銀行、送金事業者、オンラインプラットフォーム(ウォレット)。銀行は歴史的に主要なプレイヤーとして、安全なソリューションと広範なアクセス性を提供してきました。一方、送金事業者はリアルタイム取引や低手数料に対応する柔軟なサービスを提供し、利便性を求めるユーザーから人気を集めています。

オンラインプラットフォーム、特にデジタルウォレットは、スマートフォン普及率の増加とキャッシュレス取引への消費者行動の変化を背景に急速な成長を遂げています。これらのプラットフォームの台頭は、日本の支払いインフラの近代化努力と一致し、技術に精通した人口のニーズに合わせた多様な革新的なサービスを提供しています。

日本の送金市場は、効率的、コスト効果が高く、ユーザーフレンドリーな金融ソリューションへの需要の高まりにより、変革の道を歩み続けており、このチャネルセグメントは国内および国外の経済的つながりを維持する上で不可欠な役割を果たしています。この変化は、技術の進歩と消費者の嗜好の変化が送金サービスの大幅な成長を推進している、より広範な市場動向を反映しています。

送金市場の最終用途に関する洞察

日本の送金市場は、移民労働者、個人、中小企業などの分野を含む最終用途セグメントで特に大幅な成長を見せています。

移住労働者層は、この市場において重要な役割を果たしています。多くの外国人労働者が日本から故郷の家族やコミュニティを支援するために送金を行うため、これらの金融サービスに対する安定した需要が生まれています。個人送金も重要な役割を果たしており、日本在住の多くの在外邦人が、愛する人とのつながりを維持するために定期的に資金を送金していることが反映されています。小規模企業は、国際貿易を円滑化するために送金サービスを活用する傾向が強まっており、日本の経済がグローバル市場と密接に結びついていることを示しています。

さらに、投資や緊急の資金援助など、その他の多様な用途も市場の活況に貢献しています。

このセグメンテーションは、消費者のニーズの進化、技術の進歩、規制の変更が、日本送金市場のさらなる拡大と競争の激化につながる可能性があり、成長とイノベーションの機会を示しています。全体として、これらの洞察は、日本の送金の多様な動機を理解し、その需要により効果的に対応し、サービス提供を改善することの重要性を明らかにしています。

日本の送金市場 主要企業と競争の洞察

日本の送金市場は、グローバル化の進展や外国人労働者や駐在員の流入により、近年大きな変化を遂げています。送金フローのダイナミクスが変化する中、より効率的で、ユーザーフレンドリー、かつコスト効率の高いサービスを提供してシェア獲得を目指すさまざまなプレーヤーが市場に台頭しています。この競合状況は、信頼性の高い即時送金ソリューションを求める消費者の注目を争う、伝統的な銀行、革新的なフィンテック企業、国際送金会社などが混在していることが特徴です。

規制の枠組み、技術の進歩、消費者の嗜好の変化が市場動向に影響を与えており、各社は顧客エンゲージメントと満足度を高めるために、それぞれ独自の戦略を採用しています。Cash App は、ユーザーフレンドリーなインターフェースとシームレスな取引プロセスにより、日本の送金市場で著しい存在感を確立しています。このプラットフォームは、広範なネットワークと多様な金融サービスとの堅牢な統合を活用し、ユーザーが迅速に送金や受金を行うことができます。

その強みはモバイルファーストのアプローチにあり、スマートフォンで財務管理の利便性を重視するテクノロジーに精通した消費者層に特にアピールしています。アプリの競争力のある料金体系とリアルタイム取引の執行能力は、市場における高い基準を設定しています。さらに、Cash Appは地元企業との提携を強化し、サービス内容を拡充するとともに、日本市場でのリーチを拡大しています。Small Worldは、国際送金に焦点を当てたサービスで日本送金市場で重要なプレイヤーとして台頭しています。特に、海外とのつながりを持つコミュニティを対象にサービスを提供しています。

信頼性の高い迅速な送金サービスで知られるSmall Worldは、現金受け取り、銀行振込、モバイルウォレット送金など、多様な顧客ニーズに対応した製品を提供しています。同社は、競争力のある為替レートと低手数料で、コスト効率の高い送金ソリューションを求める消費者から高い支持を得ています。

Small World は、日本全国に代理店と拠点を展開しており、幅広い顧客層が利用しやすいサービスとなっています。さらに、戦略的な提携や買収により市場での地位を強化し、日本の送金業界の変化するニーズに継続的に適応しながら、サービス提供の強化と地域での事業拡大に取り組んでいます。

日本送金市場における主要企業には

- Cash App

- Small World

- Revolut

- LINE Pay

- PayPal

- SBI Remit

- JPN Remit

- MoneyGram

- Rakuten Wallet

- TransferWise

- Western Union

- Remitly

- Coincheck

- WorldRemit

- DMM Bitcoin

日本送金市場業界動向

日本送金市場は最近、いくつかの注目すべき動向を目撃しています。Cash App、Small World、PayPalなどの企業は、シームレスな越境決済への需要増加に対応し、サービス拡大を継続しています。2023年8月、SBI Remitは取引高の増加を報告し、これは日本の大規模な海外在住者コミュニティを背景に、東南アジアへの送金増加を反映しています。2023年9月、TransferWise(現Wise)は、現地銀行との提携を強化し、より迅速な送金サービスを提供すると発表しました。これにより、市場競争力が向上する見込みです。

合併・買収活動も活発化しており、2023年7月には、Western UnionがCoincheckの少数株式を取得し、デジタル通貨送金サービスを強化することが明らかになりました。さらに、LINE Payと現地のECプラットフォームの統合により、ユーザー向けのより包括的な金融エコシステムが実現しました。

市場評価額の成長は明らかであり、Remitly や WorldRemit などのフィンテック企業は、日本の送金分野における技術進歩と規制支援を背景に、2021 年以降、全体として大幅な評価額の上昇を見せています。これらの傾向は、日本における送金業界が、居住者や駐在員の多様なニーズに応える形で力強く進化していることを反映しています。

日本送金市場セグメンテーションの洞察

送金市場 転送方法の展望

- デジタル

- 伝統的(非デジタル)

送金市場 タイプ別展望

- 国内送金

- 海外送金

送金市場 チャネル別展望

- 銀行

- 送金事業者

- オンラインプラットフォーム(ウォレット)

送金市場 用途別見通し

- 移住労働者労働力

- 個人

- 中小企業

- その他

目次

エグゼクティブサマリー

市場の概要

主な調査結果

市場セグメント

競合状況

課題と機会

今後の見通し

市場導入

定義

調査の範囲

調査目的

仮定

制限

調査方法論

概要

データマイニング

二次調査

一次調査

一次インタビューと情報収集プロセス

一次回答者の内訳

予測モデル

市場規模推計

ボトムアップアプローチ

トップダウンアプローチ

データ三角測量

検証

市場動向

概要

推進要因

制約要因

機会

市場要因分析

バリューチェーン分析

ポーターの5つの力分析

サプライヤーの交渉力

バイヤーの交渉力

新規参入の脅威

代替品の脅威

競合の激しさ

COVID-19影響分析

市場影響分析

地域影響

機会と脅威分析

日本送金市場、送金方法別(USD億ドル)

デジタル

伝統的(非デジタル)

日本送金市場、送金方法別(USD億ドル)

国内送金

海外送金

日本送金市場、チャネル別(USD億ドル)

銀行

送金事業者

オンラインプラットフォーム(ウォレット)

日本の送金市場、最終用途別(10億米ドル

移民労働者

個人

中小企業

その他

競合状況

概要

競合分析

市場シェア分析

送金市場における主な成長戦略

競合ベンチマーク

送金市場における開発件数でトップの企業

主な開発および成長戦略

新製品の発売/サービスの展開

合併および買収

合弁事業

主要企業 財務マトリックス

売上高および営業利益

主要企業の研究開発費 2023年

会社概要

Cash App

財務概要

提供製品

主な開発

SWOT分析

主要戦略

Small World

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

Revolut

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

LINE Pay

財務概要

提供製品

主要動向

SWOT分析

主要戦略

ペイパル

財務概要

提供製品

主要動向

SWOT分析

主要戦略

SBIリミット

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

JPN Remit

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

MoneyGram

財務概要

提供製品

主要な動向

SWOT分析

主要戦略

Rakuten Wallet

財務概要

提供製品

主要な動向

SWOT分析

主要戦略

TransferWise

財務概要

提供サービス

主要な動向

SWOT分析

主要な戦略

Western Union

財務概要

提供サービス

主要な動向

SWOT分析

主要な戦略

Remitly

財務概要

提供サービス

主要な動向

SWOT分析

主要戦略

Coincheck

財務概要

提供サービス

主要な動向

SWOT分析

主要戦略

ワールドリミット

財務概要

提供サービス

主要動向

SWOT分析

主要戦略

DMMビットコイン

財務概要

提供サービス

主要動向

SWOT分析

主要戦略

付録

参考文献

関連レポート

表の一覧

仮定の一覧

日本送金市場規模推計と予測、送金方法別、2019-2035 (USD 億ドル)

日本送金市場規模推計と予測、種類別、2019-2035年 (USD 億ドル)

日本送金市場規模推計と予測、チャネル別、2019-2035年 (USD 億ドル)

日本送金市場規模推計と予測(用途別)、2019-2035年(USD億ドル)

製品発売/製品開発/承認

買収/提携

図表一覧

市場概要

日本送金市場分析:送金方法別

日本送金市場分析:種類別

日本送金市場分析:チャネル別

日本送金市場分析:最終用途別

送金市場における主要な購入基準

MRFRの調査プロセス

送金市場におけるDRO分析

送金市場におけるドライバーの影響分析

送金市場における制約要因の影響分析

サプライ/バリューチェーン:送金市場

送金市場、送金方法別、2025年(%シェア)

送金市場、送金方法別、2019年から2035年(USD億ドル)

送金市場、種類別、2025年(%シェア)

送金市場、種類別、2019年から2035年(USD億ドル)

送金市場、チャネル別、2025年(%シェア)

送金市場、チャネル別、2019年から2035年(USD億ドル)

送金市場、最終用途別、2025年(%シェア)

送金市場、最終用途別、2019年から2035年(USD億ドル)

主要競合他社のベンチマーク

❖本調査資料に関するお問い合わせはこちら❖