❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

日本電子政府市場の概要

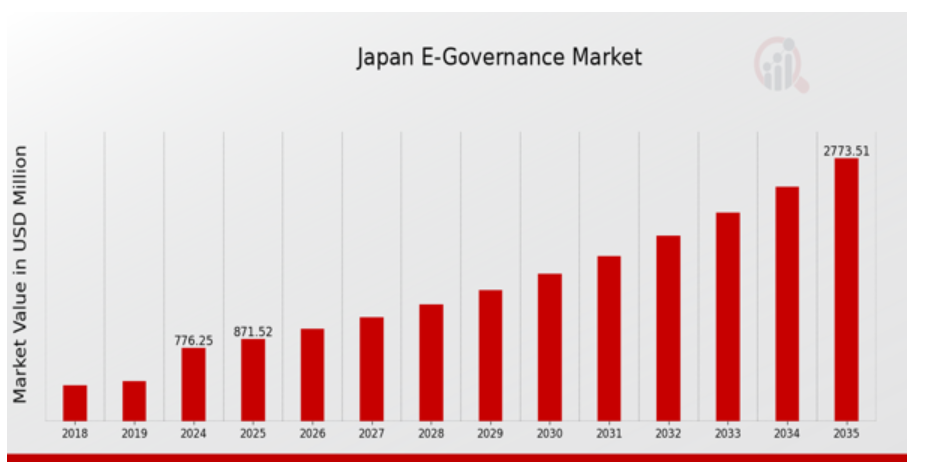

MRFRの分析によると、2023年の日本電子政府市場規模は694.94百万ドルと推計されています。日本電子政府市場は、2024年の776.25百万ドルから2035年までに2,773.6百万ドルに成長すると予測されています。日本の電子政府市場年平均成長率(CAGR)は、予測期間(2025年~2035年)において約12.273%と予測されています。

日本電子政府市場の主要な動向

日本の電子政府市場は、政府のデジタル変革への取り組みを背景に、現在、大きな動向を呈しています。透明性の向上と公共サービス提供の効率化は、市場成長の主要な要因となっています。日本は、効率的なガバナンスへの需要の高まりと高齢化社会の進展に対応するため、公共行政への技術統合を推進し、市民の参加促進を図っています。政府はデジタル社会構築に向けた取り組みを推進しており、オンラインサービス拡充や従来の官僚的手続きの障害解消に焦点を当てています。

この市場における機会には、意思決定プロセスにおける人工知能(AI)とビッグデータ分析の活用拡大が挙げられます。これにより、より個人に合わせた公共サービスやリソース管理の効率化が実現可能です。地方自治体と民間セクターの連携強化に伴い、IoT技術を活用したスマートシティイニシアチブなどの革新的なソリューションが台頭する可能性があります。さらに、多様な政府サービスへのアクセスを可能にするため、市民のニーズに応えたセキュアなデジタルアイデンティティシステムの導入が求められています。eガバナンスの拡大に伴い、日本でも機密データの保護を目的としたサイバーセキュリティ対策の強化が急務となっています。デジタルプラットフォームへの依存度が高まる中、包括的なセキュリティフレームワークの確立は最優先課題です。

さらに、新型コロナウイルスの感染拡大により、リモートサービスの導入が加速し、行政機能のアクセスや利便性に対する国民の期待が変化しています。この傾向は、デジタルサービスの価値が日本国民にますます認識されていることを示しており、政府は電子政府ソリューションのさらなる進歩を検討しています。

日本の電子政府市場の推進要因

日本政府によるデジタル化イニシアチブの拡大

日本政府はデジタルトランスフォーメーションにおいて大きなストライドを遂げ、日本の電子政府市場産業の成長を支えています。総務省は、住民のデジタルサービスへのアクセスを改善し、2025 年までに電子サービスの利用率を 95% まで引き上げるという目標を掲げています。業務効率の向上と透明性の強化を図るため、「デジタル政府行動計画」では、約 70% の地方自治体がサービス提供にデジタルプラットフォームを採用しています。こうした取り組みは、市民の参加を促進するだけでなく、業務効率の向上にもつながり、市場の成長に大きく貢献すると予想されます。公共サービスの識別と提供の改善を可能にする「マイナンバー制度」などのツールの採用が拡大していることは、よりデジタル中心のガバナンスへの移行を物語っており、日本の電子政府市場における将来のイノベーションと拡大の確固たる基盤を築いています。

透明性と説明責任に対する需要の高まり

日本では、ガバナンスにおける透明性への公共の需要が拡大しており、市民の請願や調査で80%がより開かれた政府プロセスを支持する結果が示されています。日本政策会議などの団体は、デジタルプラットフォームを通じた透明性の向上は、より責任あるガバナンスシステムにつながることを強調しています。この高まる期待は、地方自治体が市民が手続きを監視し、情報をアクセスし、公共行政とより直接的に関与できるe-ガバナンスソリューションを採用するよう促しています。この傾向は、確立されたソリューションがこれらの透明性イニシアチブを実施することで、日本の電子ガバナンス市場に大きく貢献しています。

技術の進歩とインフラの整備

技術革新は、日本の電子ガバナンスソリューションの推進において重要な役割を果たしています。NEC や富士通などの企業は、デジタルエンゲージメントとデータセキュリティをサポートするシステムの開発の最前線に立っており、日本情報サービス産業協会によると、これによりサービス提供時間が 15% 改善すると予想されています。日本の堅固な通信インフラとブロードバンドインターネットの普及拡大により、より高度な電子行政ソリューションの統合可能性は極めて高いです。これらの組織がサイバーセキュリティとユーザーアクセシビリティの向上を目的とした研究開発を継続していることは、日本電子行政市場の発展する環境をさらに示しています。

日本の電子政府市場セグメントの洞察

電子政府市場のタイプ別洞察

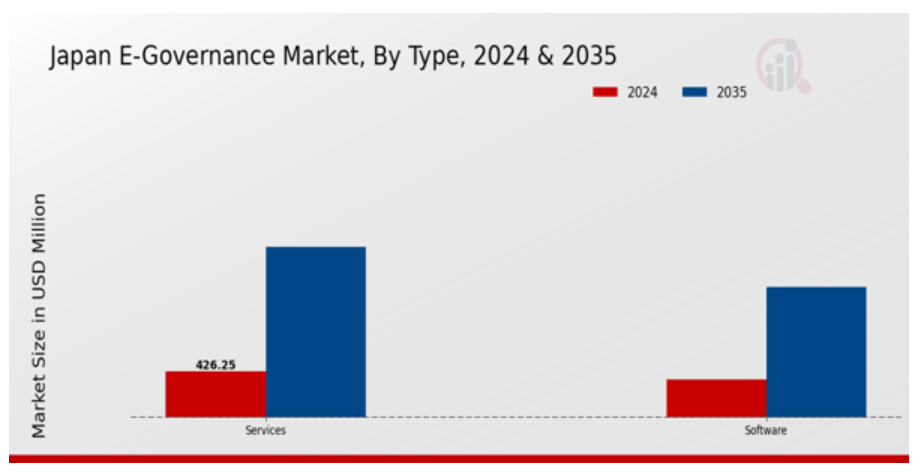

日本の電子政府市場は、さまざまな要因により、特にソフトウェアおよびサービスを含むタイプセグメントで著しい進歩を遂げています。政府機関におけるデジタルトランスフォーメーションの需要の高まりは、プロセスを合理化し、効率性を高め、市民の関与を強化するソフトウェアソリューションの重要性を強調しています。政府は、リアルタイムのデータ共有とコミュニケーションを可能にする統合プラットフォームの採用を進めており、最終的には透明性と説明責任の向上を図っています。

さらに、これらのソフトウェアソリューションは、日本全国の地方自治体や公的企業独自のニーズに対応したソリューションを提供する上で重要な役割を果たしています。並行して、日本電子ガバナンス市場のサービス部門は、電子ガバナンスシステムの円滑な導入と維持を支援する不可欠な役割を果たすことで、重要な成長要因として浮上しています。組織がデジタル能力の最適化を目指す中、コンサルティングサービス、トレーニング、技術サポートの需要が拡大しています。日本政府が公共サービスにおけるより中央集権的なデジタルアプローチを推進する中、サービスがユーザー体験の向上と規制遵守の確保に果たす役割への注目が高まっています。日本市場は、イノベーションを促進しつつ市民のサービスアクセスを向上させるデジタル政策とイニシアチブを後押しする強力な政府支援からも恩恵を受けています。

これは、より機敏で対応力の高い公共部門の実現という日本の目標、および差し迫った課題に対処するためのテクノロジープロバイダーとの継続的な提携と一致しています。さらに、サイバーセキュリティへの懸念の高まりにより、当局は機密データを保護する安全なソフトウェアソリューションへの投資を迫られており、その結果、先進的なセキュリティプロトコルを備えたソフトウェアの需要が高まっています。結局、日本の電子ガバナンス市場の継続的な進化は、デジタル化への移行を促進し、現代的なガバナンスを確保する上で、ソフトウェアとサービスの重要性がますます高まっていることを裏付けています。これらの要素の相互作用は、公共サービス提供と市民参画の向上における成長と改善の機会を特徴とするダイナミックな環境を生み出しています。

電子ガバナンス市場展開の洞察

日本の電子ガバナンス市場における展開セグメントは、政府のデジタル変革戦略を促進する上で不可欠です。このセグメントには、クラウドベースとオンプレミスのソリューションが含まれ、公共行政に柔軟性、拡張性、セキュリティを備えたインフラストラクチャを提供するために不可欠です。クラウド展開は、コスト効率とサービス提供の効率化ニーズにより日本において普及が進んでおり、全体的な電子ガバナンスインフラに大きく貢献しています。オンプレミスソリューションは成長が緩やかですが、データへの完全な制御や厳格な規制遵守を要する組織にとって依然として不可欠です。

公共サービスや情報へのリアルタイムアクセス需要の増加が、より多くの政府機関にこれらの展開モデルを採用させる要因となっています。日本がデジタル化を推進する中、市場は堅調な発展が見込まれ、国内におけるサービスの効率化、データ管理、市民参加の強化において、クラウドとオンプレミス導入の両方が重要な役割を果たすことが強調されています。全体として、導入セグメントは、近代化と公共部門のパフォーマンス向上という継続的な傾向を反映し、進化する日本の電子政府市場のバックボーンとしての役割を果たしています。

電子政府市場 エンドユーザー動向

日本の電子政府市場、特にエンドユーザーセグメントは、商業、銀行・金融サービス・保険(BFSI)、政府、医療など複数の業界において多様な応用分野と卓越した成長ポテンシャルを示しています。日本のデジタル変革が進む中、政府セクターは効率的なサービス提供、透明性向上、市民参画の強化を背景に、主要な貢献要因として位置付けられています。BFSIセグメントは、デジタルプラットフォームを通じた安全な金融取引の促進と顧客サービス向上において重要な役割を果たしています。医療分野では、電子ガバナンスソリューションの採用が患者ケアの向上と医療資源の効率的な管理を支援しています。

さらに、商業セクターは、業務効率の向上とコスト削減を通じて電子ガバナンスの実施から恩恵を受けています。全体として、技術の進歩とデジタルサービスに対する需要の高まりが、日本の電子ガバナンス市場の成長機会を後押しし、イノベーションと公共サービスの向上に最適な環境を生み出しています。インフラへの継続的な投資と支援的な規制の枠組みは、日本のこれらの主要セクターにおける電子ガバナンスの重要性をさらに強調しており、将来の市場拡大に欠かせない要素となっています。

日本の電子ガバナンス市場の主要企業と競争状況

日本の電子政府市場は、行政の効率と透明性の向上を目的として、テクノロジーと行政を統合する、急速に進化する状況によって特徴付けられます。この市場におけるさまざまなプレーヤーは、プロセスを合理化し、市民の参加を促進し、公共部門に重要なデータ管理ツールを提供する、革新的なソリューションの提供を目指しています。競争のダイナミクスは、技術の進歩、規制の枠組み、よりアクセスしやすく、対応力の高い行政サービスに対する市民の期待の高まりなどの要因によって形成されています。

各プレイヤーは、地域ニーズへの適応を継続しつつ、グローバルなベストプラクティスを模索することで市場ポジションを強化しています。この分野の競争動向を理解することは、デジタル化がもたらす機会を活かすためのステークホルダーにとって不可欠です。SAPジャパンは、効果的な公共サービス提供を支援する包括的なソフトウェアソリューションを提供することで、日本電子行政市場で確固たる地位を確立しています。同社のソリューションは、政府機関が複雑なプロセスを効率的に管理しつつ、データ精度とセキュリティを確保するように設計されています。SAP Japanは、エンタープライズリソースプランニング(ERP)ソリューションにおける豊富な経験により、日本の行政ニーズに対応する独自の立場を確立しています。スケーラビリティと統合性を重視したソリューションが特徴です。同社は、多様な政府機関との戦略的パートナーシップを基盤とする堅固な現地基盤を有し、日本の市場特有のニーズを理解し対応する能力を有しています。

さらに、SAP Japan の強みは、現地の行政課題に合わせた研究開発への継続的な投資による、継続的なイノベーションへの取り組みにあります。三菱電機は、行政業務の効率化とスマートシティ構想の推進を目的としたさまざまな技術とサービスを提供し、日本の電子政府市場で重要な役割を果たしています。同社は、政府機関のデータ伝送および管理を容易にする先進的な情報通信技術など、主要な製品およびサービスを提供しています。三菱電機は、自動化とスマートインフラアプリケーションにおける強みを活かし、公共サービスのデジタル変革における主要なパートナーとして位置付けられています。

戦略的な提携と合併・買収の歴史により、電子ガバナンスソリューションの提供能力を拡大し、市場存在感を強化しています。このアプローチにより、同社は最先端技術を製品に統合し、日本の政府枠組みの特有のニーズに対応したソリューションを開発し、公共管理の効率化と市民満足度の向上を実現しています。

日本電子ガバナンス市場における主要企業には

- SAP Japan

- Mitsubishi Electric

- Atos

- Siemens

- Hitachi

- NEC

- KDDI

- NTT Data

- Fujitsu

- Dai Nippon Printing

- Oracle Japan

- Toshiba

- IBM Japan

- Ricoh

- SoftBank

日本電子ガバナンス市場業界動向

日本の電子ガバナンス市場は最近、NECや富士通がデジタル変革イニシアチブに注力するなど、著しい発展を遂げています。2023年10月、NECは地方自治体の業務効率化と市民参画の向上を目的とした革新的な電子ガバナンスプラットフォームをリリースしました。2023年9月、富士通は総務省との連携を発表し、地方自治体の情報システムにおけるサイバーセキュリティ対策を強化する取り組みを進めています。

さらに、市場では投資が急増し、KDDIは市民のニーズに対応するためデジタル公共サービスインフラを拡大しました。また、業界では買収活動も活発化しており、2023年8月、IBMジャパンは主要なサイバーセキュリティコンサルティング企業への出資を発表し、政府顧客向けのクラウドセキュリティソリューションを強化しました。日本電子ガバナンス市場の成長は、公共部門と民間部門におけるデジタルサービスへの支出増加に反映されており、データ透明性の向上とサービス効率の重要性が認識されています。日本政府のデジタル変革へのコミットメントは、市場の拡大を後押しする重要な要因となっています。これは、2025年までにデジタルインクルーシブな社会を実現するという国の大きなビジョンと一致しています。

日本電子ガバナンス市場セグメンテーションインサイト

-

- 電子ガバナンス市場タイプ別見通し

-

-

- ソフトウェア

-

-

-

- サービス

- 電子政府市場展開見通し

-

-

-

- クラウド

-

-

-

- オンプレミス

- 電子政府市場エンドユーザー見通し

-

-

-

- 商業

-

-

-

- BFSI

- 政府

- 医療

-

目次

エグゼクティブサマリー

市場の概要

主な調査結果

市場区分

競合状況

課題と機会

今後の見通し

市場紹介

定義

調査の範囲

調査目的

仮定

制限事項

調査方法論

概要

データマイニング

二次調査

一次調査

一次インタビューと情報収集プロセス

一次回答者の内訳

予測モデル

市場規模推計

ボトムアップアプローチ

トップダウンアプローチ

データ三角測量

検証

市場動向

概要

ドライバー

制約

機会

市場要因分析

バリューチェーン分析

ポーターの5つの力分析

サプライヤーの交渉力

バイヤーの交渉力

新規参入の脅威

代替品の脅威

競合の激しさ

COVID-19の影響分析

市場影響分析

地域影響

機会と脅威分析

日本電子ガバナンス市場、タイプ別(百万ドル)

ソフトウェア

サービス

日本電子ガバナンス市場、展開別(百万ドル)

クラウド

オンプレミス

日本電子ガバナンス市場、エンドユーザー別(百万ドル)

商業

BFSI

政府

ヘルスケア

競合状況

概要

競合分析

市場シェア分析

E-ガバナンス市場における主な成長戦略

競合ベンチマーク

E-ガバナンス市場における開発件数における主要企業

主な開発と成長戦略

新製品の発売/サービスの展開

合併・買収

合弁事業

主要企業 財務マトリックス

売上高および営業利益

主要企業の研究開発費 2023年

会社概要

SAPジャパン

財務概要

提供製品

主要な動向

SWOT分析

主要戦略

三菱電機

財務概要

提供製品

主要な動向

SWOT分析

主要戦略

アトス

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

シーメンス

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

日立

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

NEC

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

KDDI

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

NTTデータ

財務概要

提供製品

主要な動向

SWOT分析

主要な戦略

富士通

金融概要

提供製品

主要な動向

SWOT分析

主要な戦略

大日本印刷

金融概要

提供製品

主要な動向

SWOT分析

主要戦略

オラクル・ジャパン

財務概要

提供製品

主要動向

SWOT分析

主要戦略

東芝

財務概要

提供製品

主要動向

SWOT分析

主要戦略

IBM Japan

財務概要

提供製品

主要動向

SWOT分析

主要戦略

リコー

財務概要

提供製品

主要動向

SWOT分析

主要戦略

ソフトバンク

財務概要

提供製品

主要動向

SWOT分析

主要戦略

付録

参考文献

関連レポート

表の一覧

仮定の一覧

日本電子ガバナンス市場規模推計と予測、タイプ別、2019-2035年(USD億ドル)

日本電子ガバナンス市場規模推計と予測、展開方法別、2019-2035年(USD億ドル)

日本電子ガバナンス市場規模推計と予測(エンドユーザー別、2019-2035年)(USD億ドル)

製品発売/製品開発/承認

買収/パートナーシップ

日本電子政府市場分析:タイプ別

日本電子政府市場分析:展開方法別

日本電子政府市場分析:エンドユーザー別

電子政府市場における主要な購入基準

MRFRの調査プロセス

E-ガバナンス市場のDRO分析

E-ガバナンス市場のドライバー影響分析

E-ガバナンス市場の制約要因影響分析

サプライ/バリューチェーン:電子政府市場

電子政府市場、タイプ別、2025年(%シェア)

電子政府市場、タイプ別、2019年から2035年(USD億ドル)

電子ガバナンス市場、展開方法別、2025年(%シェア)

電子ガバナンス市場、展開方法別、2019年から2035年(USD億ドル)

電子ガバナンス市場、最終ユーザー別、2025年(%シェア)

電子ガバナンス市場、エンドユーザー別、2019年から2035年(USD億ドル)

主要競合他社のベンチマーク

❖本調査資料に関するお問い合わせはこちら❖