❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

日本デジタル決済市場の概要:

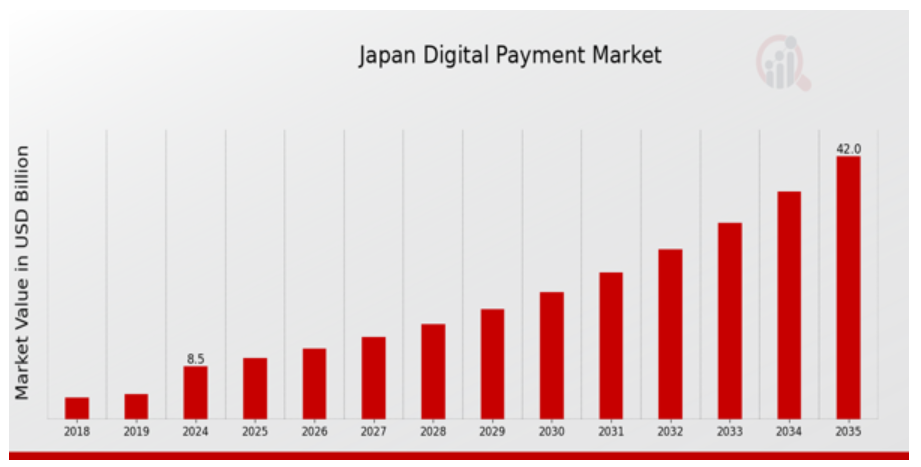

2023年の日本デジタル決済市場規模は7.29億ドルと推計されています。日本のデジタル決済市場は、2024年に8.5億ドルから2035年までに42.0億ドルに成長すると予測されています。日本のデジタル決済市場の年平均成長率(CAGR)は、予測期間(2025年~2035年)において約15.631%になると見込まれています。

日本デジタル決済市場における主要な動向

日本のデジタル決済市場は、同国の金融取引の進化する動向を反映する複数の重要なトレンドによって特徴付けられています。主要な市場ドライバーの一つは、消費者におけるスマートフォンとデジタルウォレットの採用率の増加です。政府の報告書によると、日本人の約88%がスマートフォンを所有しており、これによりオンラインやモバイル決済の利便性が向上しています。さらに、政府が「キャッシュレスビジョン」などのイニシアチブを通じてキャッシュレス社会を推進する取り組みが、デジタル決済の普及を後押ししています。

最近の傾向では、COVID-19パンデミックにより健康と安全への懸念が高まる中、非接触型決済方法の普及が進んでいます。企業が多様な非接触型決済を導入するに伴い、消費者も利便性と衛生面からこの技術を活用する傾向が強まっています。さらに、デジタル決済とポイント還元やプロモーション活動との統合が進み、顧客エンゲージメントとロイヤルティの向上を目指す動きが見られます。日本のデジタル決済市場では、フィンテックのイノベーション(ブロックチェーンやDeFiなど)に対する関心の高まりが、取引のセキュリティと透明性を向上させる点で成長の余地があります。また、東京2020オリンピック・パラリンピック大会で増加する外国人観光客がキャッシュレス決済を好む傾向から、デジタル決済システムの受け入れ拡大の機会も生まれています。

国境を越えた決済の需要も増加しており、サービスプロバイダーは地元と国際的な顧客の両方のニーズに対応するソリューションの開発を迫られています。全体として、日本のデジタル決済市場は、技術革新と消費者の嗜好の変化を背景に、急速に進化しています。

日本デジタル決済市場ドライバー

モバイル決済ソリューションの採用拡大

日本のデジタル決済市場は、モバイル決済ソリューションの採用拡大により著しい成長を遂げています。2022年時点で、日本の個人ユーザーの約79%がスマートフォンを所有しており、モバイル取引の基盤が確立されています。LINE PayやPayPayなどの企業はユーザー数の急増を報告しており、PayPay aloneは2023年1月時点で4700万を超える登録ユーザーを誇っています。日本政府は「キャッシュレスビジョン」などの施策を通じてキャッシュレス決済の促進を積極的に推進しており、2025年までにキャッシュレス取引率40%達成を目標としています。このトレンドはさらに加速すると予想されています。

さらに、日本銀行は金融サービスにおけるデジタルイノベーションを推進しており、モバイル決済の成長に有利な環境を整備しています。消費者の利用拡大と民間・公共セクターの積極的な支援は、日本デジタル決済市場がより広範な層で受け入れられ、統合された利用が進むポジティブな動向を示しています。

キャッシュレス社会への政府支援

日本政府は、国をキャッシュレス社会へと変革する取り組みに積極的に取り組んでおり、これは日本デジタル決済市場業界の重要な推進力となっています。政府は、近年約26%だったキャッシュレス決済の割合を2025年までに40%に増加させるという野心的な目標を設定しています。この変化は、中小企業がデジタル決済方法を採用するよう促す政策や補助金によって裏付けられています。キャッシュレスインセンティブプログラムのような施策は、EC取引とデジタル決済の著しい増加を促し、地域の中小企業を支援し、全体的な消費を活性化しています。さらに、政府がQRコードの標準化推進など、多様な決済プラットフォーム間の相互運用性を促進するイニシアチブを支援していることも、消費者がキャッシュレス決済を利用しやすくし、市場成長を後押ししています。

EC取引の増加

パンデミックにより消費者の行動がオンラインショッピングへ急速にシフトする中、日本のデジタル決済市場はEC取引の急増により大幅な成長を遂げています。報告書によると、日本のEC市場は2025年までに約20兆円を超えると予測されています。楽天や Amazon Japan などの主要企業は、売上高が大幅に増加しており、これらの取引を円滑にするデジタル決済手段の採用が急増しています。オンラインショッピングやモバイル決済の利便性を好む消費者が増えるにつれ、販売業者は顧客の要求に応えるためにさまざまなデジタル決済ソリューションの導入を迫られています。業界団体も、この傾向はパンデミック後も続き、デジタル決済機能に投資する企業の長期的な成長戦略を固めるだろうと予測しています。

決済システムの技術進歩

技術革新は、日本デジタル決済市場業界の成長に重要な役割を果たしています。生体認証やブロックチェーン技術などのイノベーションが決済システムに組み込まれ、セキュリティと効率性が向上しています。例えば、NECコーポレーションは、小売業界で注目を集めている高度な生体認証決済方法を開発しています。これらの技術の採用は、セキュリティの向上だけでなく、ユーザー体験の改善にもつながり、決済を迅速かつ信頼性の高いものにしています。消費者がテクノロジーに精通するようになり、利便性の高い支払いオプションを要求する中、企業は最先端のテクノロジーソリューションを統合する必然性に直面しています。この傾向は、日本のデジタル決済エコシステムにおける堅調な成長可能性と変革的なシフトを示しています。

日本デジタル決済市場セグメント分析:

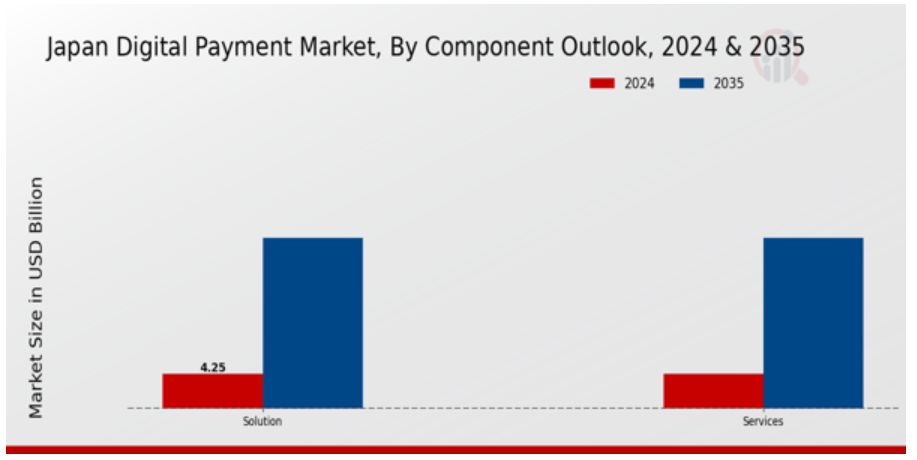

デジタル決済市場コンポーネント展望分析

日本デジタル決済市場は、コンポーネント展望セグメントに焦点を当て、消費者の嗜好の変化と技術革新に伴い、堅調な発展と多様化を遂げています。このセグメントにおける主要なコンポーネントには、市場構造を形作る重要な役割を果たす「ソリューション」と「サービス」が含まれます。ソリューションは、デジタル取引を可能にするプラットフォーム、ソフトウェア、アプリケーションなど多岐にわたり、特にモバイル決済やコンタクトレスソリューションへの傾向が顕著で、利便性を重視する日本の消費者のニーズに対応しています。

一方、サービスは、支払い処理を取り巻く包括的なサポートとインフラストラクチャを指し、顧客サポート、メンテナンス、統合サービスなど、デジタル優先の世界で業務効率を向上させる企業にとって不可欠な要素を含んでいます。日本の独自の人口構成、特に高齢化が進む人口構造は、ユーザーフレンドリーで安全なデジタル決済ソリューションの必要性を高めており、年齢に応じたアクセシビリティ機能の重要性が浮き彫りになっています。政府の取り組みや消費者行動の変化によりキャッシュレス取引が拡大する中、革新的な決済ソリューションとサービスへの投資は、今後さらに加速する見込みです。

さらに、EC、小売、交通など多様な業界でデジタル決済方法が普及する中、消費者信頼とデータ保護を確保するための高度なセキュリティ機能への継続的な需要が存在します。ソリューションとサービスの相互作用は、技術と顧客サービスが融合するダイナミックな市場を浮き彫りにし、日本デジタル決済市場における成長の機会を豊富に提供しています。全体として、このセグメントの動向は、デジタル決済の消費者採用が主流化していく中で、この上昇トレンドを活かすことを目指すステークホルダーにとって注目すべき分野であることを示しています。

日本デジタル決済市場ドライバー

モバイル決済ソリューションの採用拡大

日本デジタル決済市場は、モバイル決済ソリューションの採用拡大により著しい成長を遂げています。2022年時点で、日本の個人ユーザーの約79%がスマートフォンを所有しており、モバイル取引の堅固な基盤が形成されています。LINE PayやPayPayといった企業はユーザー数の急増を報告しており、PayPay aloneは2023年1月時点で4700万を超える登録ユーザーを誇っています。日本政府は「キャッシュレスビジョン」などの施策を通じてキャッシュレス決済の促進を積極的に推進しており、2025年までにキャッシュレス取引率40%達成を目標としています。このトレンドはさらに加速すると予想されています。

さらに、日本銀行は金融サービスにおけるデジタルイノベーションを推進しており、モバイル決済の成長に有利な環境を整備しています。消費者の利用拡大と民間・公共セクターの積極的な支援は、日本デジタル決済市場がより広範な層で受け入れられ、統合された利用が進むポジティブな動向を示しています。

キャッシュレス社会への政府支援

日本政府は、国家をキャッシュレス社会へと変革する取り組みに積極的に取り組んでおり、これは日本デジタル決済市場業界の主要な推進要因となっています。政府は、近年約26%だったキャッシュレス決済の割合を2025年までに40%に増加させるという野心的な目標を設定しています。この変化は、中小企業がデジタル決済方法を採用するよう促す政策や補助金によって裏付けられています。キャッシュレスインセンティブプログラムのような施策は、EC取引とデジタル決済の著しい増加を促し、地域の中小企業を支援し、全体的な消費を活性化しています。さらに、政府がQRコードの標準化推進など、多様な決済プラットフォーム間の相互運用性を高めるイニシアチブを支援していることも、消費者がキャッシュレス決済を利用しやすくし、市場成長を後押ししています。

EC取引の増加

パンデミックにより消費者の行動がオンラインショッピングへ急速にシフトする中、日本のデジタル決済市場はEC取引の急増により大幅な成長を遂げています。報告書によると、日本のEC市場は2025年までに約20兆円を超えると予測されています。楽天や Amazon Japan などの主要企業は、売上高が大幅に増加しており、これらの取引を円滑にするデジタル決済手段の採用が急増しています。オンラインショッピングやモバイル決済の利便性を好む消費者が増えるにつれ、小売業者は顧客の要求に応えるためにさまざまなデジタル決済ソリューションの導入を迫られています。業界団体も、この傾向はパンデミック後も続き、デジタル決済機能に投資する企業の長期的な成長戦略を固めるものになると予測しています。

支払いシステムにおける技術革新

技術革新は、日本デジタル決済市場業界の成長に重要な役割を果たしています。生体認証やブロックチェーン技術などのイノベーションが支払いシステムに統合され、セキュリティと効率性が向上しています。例えば、NECコーポレーションは、小売業界で注目を集めている高度な生体認証支払い方法を開発しています。これらの技術の採用は、セキュリティの向上だけでなく、ユーザー体験の改善にもつながり、支払いプロセスを迅速かつ信頼性の高いものにしています。消費者がテクノロジーに精通するようになり、利便性の高い支払いオプションを求めると、企業は最先端のテクノロジーソリューションを統合する必然性に直面しています。この傾向は、日本のデジタル決済エコシステムにおける堅調な成長可能性と変革的なシフトを示しています。

日本デジタル決済市場セグメントインサイト:

デジタル決済市場コンポーネント展望インサイト

日本デジタル決済市場は、コンポーネント展望セグメントに焦点を当て、消費者の嗜好の変化と技術革新に伴い、堅調な発展と多様化を遂げています。このセグメントにおける主要なコンポーネントは、市場構造を形作る重要な役割を果たす「ソリューション」と「サービス」です。ソリューションは、デジタル取引を可能にするプラットフォーム、ソフトウェア、アプリケーションなど多岐にわたり、モバイル決済やコンタクトレスソリューションへの傾向が顕著で、利便性を重視する日本の消費者のニーズに対応しています。

一方、サービスは、支払い処理を支援する包括的なサポートとインフラストラクチャを指し、顧客サポート、メンテナンス、統合サービスなどが含まれます。これらのサービスは、デジタル優先の時代において業務効率の向上を目指す企業にとって不可欠です。日本の独自の人口構成、特に高齢化が進む人口構造は、ユーザーフレンドリーで安全なデジタル決済ソリューションの必要性を高めており、年齢に応じたアクセシビリティ機能の重要性が浮き彫りになっています。政府の取り組みや消費者行動の変化によりキャッシュレス取引が拡大する中、革新的な決済ソリューションとサービスへの投資は、今後さらに加速する見込みです。

さらに、EC、小売、交通など多様な業界でデジタル決済方法が普及する中、消費者信頼とデータ保護を確保するための高度なセキュリティ機能への継続的な需要が存在します。ソリューションとサービスの相互作用は、技術と顧客サービスが融合するダイナミックな市場を浮き彫りにし、日本デジタル決済市場における成長の機会を豊富に提供しています。全体として、このセグメントの動向は、デジタル決済の消費者採用が主流化していく中で、有望な未来を示しており、この上昇トレンドを活用を目指すステークホルダーにとって注目すべき分野となっています。

デジタル決済市場展開モデル展望インサイト

日本のデジタル決済市場、特に展開モデル展望セグメントでは、現代的な決済ソリューションへの移行を示す著しい進展がみられています。SaaS(Software as a Service)モデルは、統合の容易さと初期コストの低さから、多くの企業が柔軟な決済ソリューションを求める中で、人気の選択肢となっています。一方、PaaS(Platform as a Service)は、大幅な柔軟性とスケーラビリティを提供し、組織が迅速にイノベーションを推進し、市場変化に効果的に対応できる点を強みとしています。

オンプレミスソリューションは、データ管理とコンプライアンスを重視する業界において依然として重要性を維持しており、企業は外部システムに依存せずに決済プロセスを内部で管理可能です。これらの異なる展開モデルの組み合わせは、多様な顧客ニーズに対応し、日本デジタル決済市場のリvenueに大幅な成長をもたらしています。日本における小売、銀行、ECなど多様な業界でのデジタル決済技術の採用拡大に伴い、市場はさらなるセグメンテーションが進み、ユーザー体験の向上と業務効率化の可能性が拡大しています。

デジタル決済市場 組織規模別見通し

日本デジタル決済市場は、組織規模別展望において多様な動向を示しており、さまざまな企業規模におけるデジタル取引の採用拡大を反映しています。中小企業(SME)の成長は、デジタル決済ソリューションの導入により業務効率と顧客体験の向上を図ることで、全体的な市場動向に大きく貢献しています。SMEはデジタル決済技術のコスト効率とアクセスしやすさを活用し、市場存在感を拡大しています。

一方、大企業は高度なデジタル決済システムを活用し、業務の効率化と取引のセキュリティ向上を図り、グローバルシステムとのシームレスな統合を実現しています。消費者の利便性への需要を背景にしたデジタルトランスフォーメーションの潮流は、あらゆる規模の企業が革新的な決済方法を採用するのを後押ししています。

さらに、日本におけるECの拡大は、効果的なデジタル決済ソリューションの重要性をさらに高めています。政府の支援的な規制枠組みとデジタルイノベーション促進策は、中小企業と大企業が成長する日本デジタル決済市場において、両者が繁栄するための最適な環境を提供しています。これらのセグメントにおけるバランスの取れた成長ポテンシャルを考慮すると、独自の課題と機会を理解することは、この進化する業界における意思決定において不可欠です。

デジタル決済市場セグメント別展望

日本のデジタル決済市場は、多様な垂直市場で著しい成長を遂げており、国内経済のダイナミックなセクターとなっています。BFSIセグメントは、消費者のデジタル取引への依存度の高まりと安全な決済システムへの需要を背景に、採用率でリードしています。ITと通信セクターは、シームレスなデジタル決済プロセスの実現とユーザー体験を向上させる革新的な技術の導入を通じて、重要な役割を果たしています。小売とECは、顧客がデジタルウォレットやオンライン決済ソリューションへの移行を進める中で、変化する購買行動を反映して成長しています。

ホスピタリティ業界はデジタル決済に大きく適応し、顧客がよりスムーズな取引体験を享受できるようになっています。同様に、医療分野ではキャッシュレス決済への移行が進み、請求や事務処理の効率化が図られています。メディアとエンターテインメントセクターは、デジタル決済を通じたサブスクリプションサービスやコンテンツ購入の容易なアクセスから恩恵を受けており、キャッシュレス化による収益化への傾向が示されています。これらの業種は、日本デジタル決済市場における多様な用途と大きな可能性を総体的に浮き彫りにし、継続的な成長、課題、および機会の存在を明らかにしています。全体として、デジタルソリューションの推進は、消費者の嗜好やキャッシュレス社会目標を推進する政府の取り組みと一致しています。

日本のデジタル決済市場の主要企業と競合状況:

日本のデジタル決済市場は、技術の進歩、スマートフォンの利用の増加、およびキャッシュレス取引への消費者行動のシフトを背景に、急速に進化しています。市場が成熟するにつれ、競争の洞察からは、さまざまなプレーヤー間のイノベーションと戦略的パートナーシップが顕著な状況が見られます。企業は、デジタル決済ソリューションの利便性とセキュリティをますます重視する、テクノロジーに精通した消費者や企業の嗜好に応えるため、自社製品の強化に継続的に取り組んでいます。

競争のダイナミクスは、伝統的な金融機関が現代の金融技術に適応する一方、顧客体験を再定義するアジャイルなフィンテックスタートアップが台頭する組み合わせによって形成されています。これらの主体間の相互作用は、シームレスさ、効率性、ユーザー満足度を重視する市場において、関連性と競争力を維持する重要性を浮き彫りにしています。クレジット・セゾンは、消費者金融に関する豊富な知識を活かし、顧客のニーズに効果的に対応するサービスを提供することで、日本デジタル決済市場において強力なプレイヤーとしての地位を確立しています。

クレジットカードサービスに重点を置く同社は、信頼性と評判を基盤に忠実な顧客基盤を築いてきました。さらに、支払い処理能力を拡大するためのパートナーシップと協業を確立することで、その地位を強化しています。高度な分析と顧客関係管理戦略を統合することで、同社はユーザー体験の向上だけでなく、顧客離反率の低減にも貢献しています。これらの強みは、継続的な変革と革新的なソリューションを求める顧客ニーズが特徴の市場において、クレディセゾンが競争優位性を維持する基盤となっています。

楽天ペイは、オンライン決済、QRコード決済、楽天の広範なエコシステムとの統合を含む包括的なサービス群を擁し、日本のデジタル決済市場において重要な存在として台頭しています。この統合は、消費者にとってシームレスなショッピング体験を可能にし、ブランドロイヤルティの強化とマルチチャネルでのユーザーエンゲージメント向上に貢献しています。楽天ペイの強みは、堅牢な技術基盤だけでなく、市場浸透を強化するパートナーシップや協業といった戦略的イニシアチブにもあります。

同社の競争戦略には、プラットフォームの継続的な改善が含まれ、日本の消費者の多様なニーズに対応する機能を提供しています。さらに、楽天は合併・買収を戦略的に進め、サービス拡充と市場シェアの拡大を図っており、デジタル決済分野の競合他社に対して有利な立場を確立しています。強固なブランド構築と、キャッシュレス取引の拡大トレンドを捉えた統一された決済ソリューションの提供により、楽天ペイは日本の市場での地位をさらに固めています。

日本デジタル決済市場における主要企業には以下の企業が挙げられます:

Credit Saison

Rakuten Pay

Yucho Bank

Apple Pay

JCB

Mizuho Bank

Mercari

Google Pay

Alipay

SBI Holdings

PayPay

Sumitomo Mitsui Banking Corporation

LINE Pay

WeChat Pay

NTT Docomo

日本デジタル決済業界の動向

日本デジタル決済市場では、COVID-19パンデミックを背景にデジタルウォレットと非接触決済方法の普及が進んでいます。2023年8月現在、主要プラットフォームのPayPayはJCBとの提携を発表し、ユーザーの決済オプションを拡充。相互運用性への注目が高まる中、この動きが注目されています。2023年9月、NTTドコモはLINE Payのユーザー基盤とEC機能を活用し、デジタル決済サービスを拡大する戦略を明らかにしました。一方、クレディセゾンはフィンテック企業との合弁事業を通じてサービス多様化を推進しています。

特に2023年7月、SBIホールディングスはデジタル通貨とブロックチェーン技術を活用し、取引の効率化を図る新たなフィンテックプロジェクトへの投資計画を発表しました。日本のデジタル決済業界は、モバイル決済の著しい増加や、顧客体験の向上のためにみずほ銀行などの銀行とフィンテック企業との提携が活発化するなど、急速な進化を続けています。過去数年間、特に 2021 年には、規制当局がデジタル決済システムの普及を促進するための有利な政策を実施したことが、市場の成長に大きく貢献し、デジタル金融エコシステムにおける日本の重要な地位をさらに固めました。

日本のデジタル決済市場のセグメント別分析

-

- デジタル決済市場コンポーネント展望

-

-

- ソリューション

-

-

-

- サービス

-

-

- デジタル決済市場展開モデル展望

-

-

- SaaS

-

-

-

- PaaS

- オンプレミス

-

-

- デジタル決済市場組織規模展望

-

-

- 中小企業

-

-

-

- 大企業

-

-

- デジタル決済市場 垂直市場展望

-

-

- BFSI

-

-

-

- IT通信

- 小売・EC

- ホテル・観光

- 医療

- メディア・エンターテインメント

- その他

-

目次

1. 概要 1.1. 市場の概要 1.2. 主な調査結果 1.3. 市場区分 1.4. 競合状況 1.5. 課題と機会 1.6. 今後の見通し 2. 市場紹介 2.1. 定義 2.2. 調査範囲 2.2.1. 研究目的 2.2.2. 仮定 2.2.3. 制限事項 3. 研究方法論 3.1. 概要 3.2. データマイニング 3.3. 二次調査 3.4. 一次調査 3.4.1. 一次インタビューと情報収集プロセス 3.4.2. 一次回答者の内訳 3.5. 予測モデル 3.6. 市場規模の推定 3.6.1. ボトムアップアプローチ 3.6.2. トップダウンアプローチ 3.7. データ三角測量 3.8. 検証 4. 市場動向 4.1. 概要 4.2. 推進要因 4.3. 制約要因 4.4. 機会 5. 市場要因分析 5.1. バリューチェーン分析 5.2. ポーターの5つの力分析 5.2.1. 供給者の交渉力 5.2.2. 購入者の交渉力 5.2.3. 新規参入の脅威 5.2.4. 代替品の脅威 5.2.5. 競合の激しさ 5.3. COVID-19の影響分析 5.3.1. 市場影響分析 5.3.2. 地域別影響 5.3.3. 機会と脅威の分析 6. 日本デジタル決済市場、コンポーネント別見通し(USD億ドル) 6.1. ソリューション 6.2. サービス 7. 日本デジタル決済市場、展開モデル別見通し(USD億ドル) 7.1. SaaS 7.2. PaaS 7.3. オンプレミス 8. 日本デジタル決済市場、組織規模別見通し(USD億ドル) 8.1. 中小企業 8.2. 大企業 9. 日本デジタル決済市場、垂直市場別見通し(USD 億ドル) 9.1. BFSI 9.2. IT通信 9.3. 小売EC 9.4. ホテル・観光 9.5. 医療 9.6. メディア・エンターテインメント 9.7. その他 10. 競合状況 10.1. 概要 10.2. 競合分析 10.3. 市場シェア分析 10.4. デジタル決済市場における主な成長戦略 10.5. 競合ベンチマーク 10.6. デジタル決済市場における開発件数の多い主要企業 10.7. 主な開発および成長戦略 10.7.1. 新製品の発売/サービスの展開 10.7.2. 合併・買収 10.7.3. ジョイントベンチャー 10.8. 主要企業の財務マトリックス 10.8.1. 売上高および営業利益 10.8.2. 主要企業の研究開発費 2023年11. 企業プロフィール 11.1. クレディセゾン 11.1.1. 財務概要 11.1.2. 提供製品 11.1.3. 主な開発 11.1.4. SWOT 分析 11.1.5. 主要戦略 11.2. 楽天ペイ 11.2.1. 財務概要 11.2.2. 提供製品 11.2.3. 主要な動向 11.2.4. SWOT分析 11.2.5. 主要な戦略 11.3. ユウチョウ銀行 11.3.1. 財務概要 11.3.2. 提供製品 11.3.3. 主要な動向 11.3.4. SWOT分析 11.3.5. 主要な戦略 11.4. Apple Pay 11.4.1. 財務概要 11.4.2. 提供サービス 11.4.3. 主要な動向 11.4.4. SWOT分析 11.4.5. 主要な戦略 11.5. JCB 11.5.1. 財務概要 11.5.2. 提供製品 11.5.3. 主要な動向 11.5.4. SWOT分析 11.5.5. 主要な戦略 11.6. みずほ銀行 11.6.1. 財務概要 11.6.2. 提供製品 11.6.3. 主要な動向 11.6.4. SWOT分析 11.6.5. 主要な戦略 11.7. メルカリ 11.7.1. 財務概要 11.7.2. 提供製品 11.7.3. 主要な動向 11.7.4. SWOT分析 11.7.5. 主要な戦略 11.8. Google Pay 11.8.1. 財務概要 11.8.2. 提供製品 11.8.3. 主要な動向 11.8.4. SWOT分析 11.8.5. 主要な戦略 11.9. Alipay 11.9.1. 財務概要 11.9.2. 提供製品 11.9.3. 主要な動向 11.9.4. SWOT分析 11.9.5. 主要な戦略 11.10. SBIホールディングス 11.10.1. 財務概要 11.10.2. 提供製品 11.10.3. 主要な動向 11.10.4. SWOT分析 11.10.5. 主要な戦略 11.11. PayPay 11.11.1. 財務概要 11.11.2. 提供製品 11.11.3. 主要な動向 11.11.4. SWOT分析 11.11.5. 主要な戦略 11.12. 住友三井銀行 11.12.1. 財務概要 11.12.2. 提供製品 11.12.3. 主要な動向 11.12.4. SWOT分析 11.12.5. 主要な戦略 11.13. LINE Pay 11.13.1. 財務概要 11.13.2. 提供製品 11.13.3. 主要な動向 11.13.4. SWOT分析 11.13.5. 主要戦略 11.14. WeChat Pay 11.14.1. 財務概要 11.14.2. 提供製品 11.14.3. 主要な動向 11.14.4. SWOT分析 11.14.5. 主要戦略 11.15. NTTドコモ 11.15.1. 財務概要 11.15.2. 提供製品 11.15.3. 主要な動向 11.15.4. SWOT分析 11.15.5. 主要な戦略 12. 付録 12.1. 参考文献 12.2. 関連レポート 表一覧 表1. 仮定の一覧 表2.日本デジタル決済市場規模推計と予測(コンポーネント別見通し、2019-2035年(USD億ドル)) 表3. 日本デジタル決済市場規模推計と予測(展開モデル別見通し、2019-2035年)(USD億ドル) 表4. 日本デジタル決済市場規模推計と予測(組織規模別見通し、2019-2035年)(USD億ドル) 表5. 日本デジタル決済市場規模推計と予測、垂直市場別見通し、2019-2035年(USD億ドル) 表6.製品発売/製品開発/承認 表7. 買収/提携一覧 図1. 市場概要 図2. 日本デジタル決済市場分析(コンポーネント別見通し) 図3. 日本デジタル決済市場分析(展開モデル別見通し) 図4. 日本デジタル決済市場分析(組織規模別見通し) 図5. 日本デジタル決済市場分析(垂直市場別見通し) 図6. デジタル決済市場の主要な購入基準 図7. MRFRの調査プロセス 図8. デジタル決済市場におけるDRO分析 図9.デジタル決済市場におけるドライバー影響分析 図10.デジタル決済市場における制約要因影響分析 図11.デジタル決済市場におけるサプライ/バリューチェーン 図12. デジタル決済市場、コンポーネント別見通し、2024年(%シェア)図13.デジタル決済市場、コンポーネント別見通し、2019年から2035年(USD億ドル)図14. デジタル決済市場、展開モデル別見通し、2024年(%シェア) 図15.デジタル決済市場、展開モデル別見通し、2019年から2035年(USD億ドル) 図16. デジタル決済市場、組織規模別見通し、2024年(%シェア)図17.デジタル決済市場、組織規模別見通し、2019年から2035年(USD億ドル)図18. デジタル決済市場、垂直市場別見通し、2024年(%シェア)図19.デジタル決済市場、垂直市場別見通し、2019年から2035年(USD億ドル)図20.主要競合他社のベンチマーク

❖本調査資料に関するお問い合わせはこちら❖