❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

日本電子廃棄物リサイクル市場の概要:

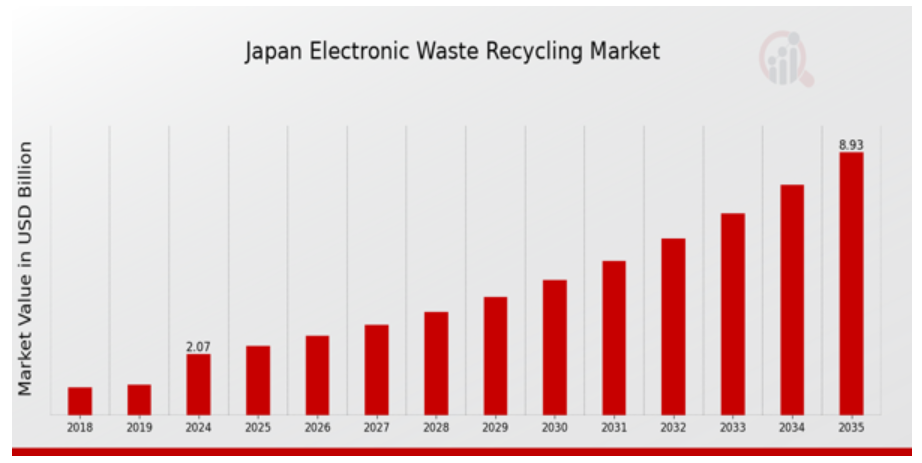

2023年の日本電子廃棄物リサイクル市場規模は18.2億ドルと推計されています。日本の電子廃棄物リサイクル市場は、2024年に2.07億ドルから2035年までに8.93億ドルに成長すると予測されています。日本の電子廃棄物リサイクル市場の年平均成長率(CAGR)は、予測期間(2025年~2035年)において約14.213%になると見込まれています。

日本電子廃棄物リサイクル市場における主要な動向

日本の電子廃棄物リサイクル市場は、持続可能性への取り組みと環境意識の高まりを背景に、顕著な動向を示しています。日本国内での電子廃棄物の処分に関する厳格な規則の施行、特に「家庭用電気製品リサイクル法」は、市場を弱体化させています。この法律は製造業者に製品に対する責任を負わせることで、リサイクル努力の増加を促しています。日本における電子廃棄物の増加を受け、政府は電子材料の適切な処分方法を教える教育プログラムの推進など、リサイクル促進に向けた措置を講じています。

電子廃棄物リサイクル分野におけるビジネス機会も浮き彫りになっています。電子廃棄物から回収される貴金属やプラスチックなどの再生材料の需要が増加しており、企業はリサイクルプロセスや回収率の向上に向けたイノベーションの機会を得ています。高度なリサイクル技術の開発に注力する企業は、日本が自動化やデータ分析を活用して電子廃棄物処理の効率化を図る技術志向の企業が多く存在するため、恩恵を受ける可能性があります。最近の日本市場では、製造業者、リサイクル業者、地方自治体など、多様なステークホルダー間の協力が強化され、電子廃棄物の収集と処理の効率化が進んでいます。公共キャンペーンにより消費者の参加が促進され、都市部を中心に利便性の高い収集ポイントが設置されています。さらに、循環型経済の原則への注目が高まる中、企業はより持続可能な実践を採用する傾向にあります。リサイクル技術が進化するにつれ、日本の企業は電子廃棄物から価値を抽出するための革新的なソリューションを継続的に探求し、地域における電子廃棄物リサイクル市場の成長をさらに支援するでしょう。

日本電子廃棄物リサイクル市場ドライバー

政府規制とイニシアチブ

日本は、電子廃棄物の処分とリサイクルに関する厳格な規制を導入し、日本電子廃棄物リサイクル市場産業に大きな影響を与えています。政府は、製造業者に古い家電製品の回収を義務付ける「家電リサイクル法」など、適切なリサイクルと廃棄物管理を義務付ける公的政策を導入しています。環境省の報告によると、これらの法律により、過去5年間で家電製品のリサイクル率が30%増加しました。この規制枠組みは、企業がリサイクルインフラへの投資を促進するだけでなく、電子廃棄物リサイクルの重要性に関する一般市民の意識を高め、市場のさらなる成長と発展を後押ししています。

高まる環境意識

日本国内の消費者間で環境意識が高まり、持続可能な実践、特に電子廃棄物リサイクルへの取り組みが促進されています。環境NGOの報告によると、現在、日本人の約70%が電子廃棄物の環境影響を認識しています。責任ある廃棄とリサイクルを促進するキャンペーンの成功は、電子廃棄物の回収率向上に結びついています。このような意識の高まりは、日本電子廃棄物リサイクル市場産業にとって重要なドライバーとなっています。消費者が環境に優しい選択肢を求めるため、企業は廃棄物管理ソリューションの適応と革新を迫られています。

リサイクル技術の発展

電子廃棄物リサイクルプロセスの技術的進展は、日本電子廃棄物リサイクル市場産業の重要なドライバーです。AIや機械学習を活用した電子廃棄物材料の分別など、革新的な手法はリサイクル作業の効率性と効果を向上させています。国立研究開発法人産業技術総合研究所の調査によると、高度なリサイクル技術により、電子廃棄物から回収可能な有用材料の回収率が最大50%向上する可能性があります。この傾向は、資源回収の最適化だけでなく、リサイクルプロセスの経済的持続可能性を高め、投資を促進し、業界の成長を後押ししています。

電子機器の販売増加と製品のライフサイクルの短縮

電子機器の販売急増と製品ライフサイクルの短縮は、日本電子廃棄物リサイクル市場産業の成長に大きく寄与しています。総務省の報告によると、日本の消費者向け電子機器の平均寿命は過去10年間で30%短縮され、電子廃棄物の発生量が増加しています。古い電子機器の廃棄が増加する中、リサイクル企業は廃棄される電子廃棄物の増加に対応する堅固な機会を得ています。新規販売と廃棄のこの循環パターンは、日本において効果的なリサイクル施策の需要を確立しています。

日本電子廃棄物リサイクル市場セグメント分析:

電子廃棄物リサイクル市場素材動向分析

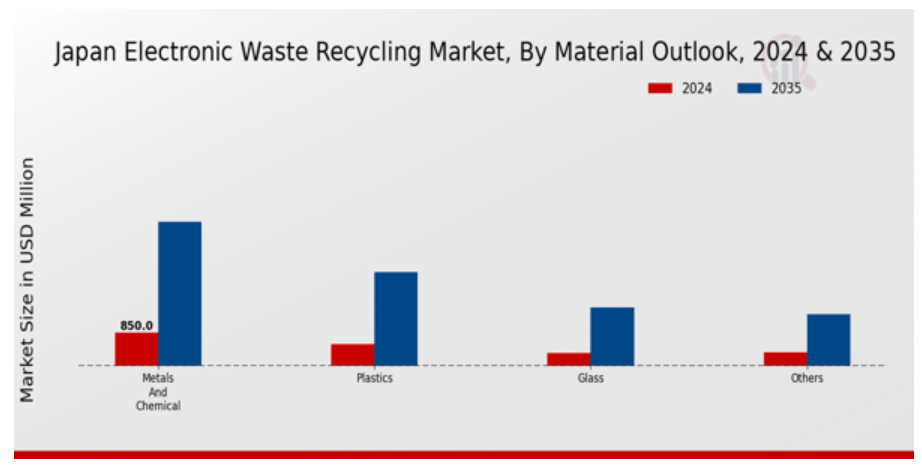

日本電子廃棄物リサイクル市場は、持続可能な廃棄物管理実践への注目が高まることを反映した多様な素材動向を包含しています。この市場では、金属と化学物質、プラスチック、ガラス、その他の素材が重要な役割を果たしており、それぞれがリサイクル価値チェーンの向上に貢献しています。日本は環境持続可能性と資源回収にコミットしており、電子廃棄物から回収される金属と化学物質に高い価値を置いています。これらの素材には、新たな製造プロセスで再利用可能な貴金属が含まれているためです。日本の先進的なリサイクル技術は効率的な回収率を実現し、このセグメントの事業成功を後押ししています。電子廃棄物からのプラスチックは、多様なポリマーの種類が関与するため、課題と機会を両面から抱えています。プラスチック汚染への意識の高まりは、環境影響を最小限に抑えながらプラスチック部品を効果的にリサイクルする革新的な手法の開発を促進しています。一方、電子廃棄物のガラス成分は、原材料依存度の削減に貢献し、循環型経済の実現に重要な役割を果たしています。

日本の製造業者らは、電子機器から回収されたガラス基板の再利用の重要性を強調しており、これによりセクターの持続可能性がさらに向上しています。さらに、「その他」カテゴリーには、リサイクルエコシステムに貢献する多様な材料が含まれており、これらの回収効率を向上させる新興技術が期待されています。日本の規制枠組みは電子廃棄物管理を優先しており、これらのセグメントの成長に必要不可欠な推進力を提供しています。この枠組みは、電子廃棄物の適切な処分とリサイクルに関する厳格なガイドラインにより支えられており、市場が責任と持続可能性の原則に従うことを確保しています。その結果、日本の「電子廃棄物リサイクル市場」のセグメンテーションは、責任ある資源管理と環境保護への強いコミットメントを反映しており、循環型経済に大きく貢献する実践を促進しています。これにより、この分野は技術革新と持続可能な解決策を求める社会の流れを背景に、影響力のある発展が期待されています。

電子廃棄物リサイクル市場 ソースインサイト

日本の電子廃棄物リサイクル市場は、電子廃棄物の量に影響を与える多様な要因により、著しい成長を遂げています。家庭用家電は、日本の高い生活水準と日常生活における電子機器の広範な利用により、大きな割合を占めています。エンターテインメント用消費者電子機器セグメントも、消費者の技術革新と頻繁なアップグレードにより重要な役割を果たしています。さらに、IT・通信分野も、企業と個人が競争力を維持するために古い技術を更新し続けるため、依然として主要な位置を占めています。

医療機器も、日本の高度な医療システムが医療機器の頻繁な更新を促すため、多量の電子廃棄物を発生させています。 「その他」カテゴリーには、多様な電子製品が含まれ、リサイクル対象の品目の多様性を示しています。この市場セグメントの全体的な傾向は、持続可能性への意識の高まりとリサイクル技術の向上を示しており、電子廃棄物処分規制やリサイクル実践のための財務投資といった課題に対応しつつ、革新的なリサイクルソリューションや電子廃棄物管理への市民参加の拡大といった機会を創出しています。

日本の電子廃棄物リサイクル市場 主要企業と競合状況:

日本の電子廃棄物リサイクル市場は、急速に進化する業界でリーダーシップを争うさまざまな企業が参入し、激しい競争が繰り広げられています。技術力の高さと家電製品の普及率の高さで知られる日本ですが、電子廃棄物管理に関しては大きな課題に直面しています。環境保護と持続可能性に関する厳しい規制により、企業はより効率的なリサイクル手法の革新と導入を迫られています。そのため、市場には製造業者、リサイクル業者、政府機関など複数のステークホルダーが関与し、複雑な競争の網が形成されています。企業は技術力の強化、サプライチェーンの最適化、戦略的パートナーシップの形成に注力しています。特に、電子廃棄物に関する公共の意識が高まる中、地方自治体や非営利組織との協業は成功の重要な要素となっています。

日立製作所は、高度なリサイクル技術と責任ある廃棄物管理実践を網羅する広範なポートフォリオを保有し、日本電子廃棄物リサイクル市場において重要な役割を果たしています。同社は、エンジニアリングと持続可能なソリューションにおける深い専門知識を活かし、革新的なリサイクルプロセスを開発しています。日立製作所は、日本における確立された関係、規制枠組みへの準拠、グリーン技術へのコミットメントにより、強い市場存在感を確立しています。同社は、リサイクルのライフサイクル全体をカバーする統合ソリューションの提供に優れており、資源回収の最大化と埋立処分量の最小化を実現しています。日立製作所の強みは、より効果的なリサイクル技術の開発、オペレーション効率の向上、および日本の循環型経済目標への貢献を目的とした研究開発(RD)への大規模な投資にあります。

松下電器産業株式会社は、持続可能性と環境管理への取り組みで知られる、日本の電子廃棄物リサイクル市場におけるもう 1 つの主要企業です。同社は、幅広い家電製品および電子機器を提供しており、消費者に責任ある廃棄を奨励する効果的な電子廃棄物回収プログラムで知られています。松下電器産業は、革新に重点を置き、より長持ちし、より効率的にリサイクルできる、環境に優しい技術と製品の開発を継続的に行っています。同社は、リサイクル能力の強化と日本国内での業務効率化を図る戦略的提携や合併により、大きなストライドを遂げています。さらに、松下電器産業の強みは、リサイクル施設の包括的なネットワーク、持続可能な製造への取り組み、および電子廃棄物のリサイクルの重要性に関する消費者教育に関する取り組みにあります。これらの取り組みにより、同社は、日本市場における電子機器のライフサイクルの循環推進におけるリーダーとしての地位を確立しています。

日本の電子廃棄物リサイクル市場の主要企業は以下の通りです。

- Hitachi Limited

- Matsushita Electric Industrial Co.

- Daiki Axis

- Recycling Company of Japan

- Panasonic Corporation

- Eco-Business Holdings

- Sony Corporation

- NEC Corporation

- Toshiba Corporation

- Reloop Japan

- ECycle Inc.

- Shinjuku Co. Ltd.

- JPower

- Fujitsu Limited

- Wasteland Inc.

日本電子廃棄物リサイクル産業の動向

日本電子廃棄物リサイクル市場は、リサイクル率の向上と電子廃棄物処理インフラの改善を目的とした取り組みを通じて、最近著しい発展を遂げています。パナソニック株式会社やソニー株式会社などの企業は、持続可能な実践の促進に積極的に取り組んでいます。日本政府が循環型経済アプローチに関する野心的な目標を設定したため、効果的なリサイクルソリューションの需要が増加し、市場は成長が見込まれています。2023年9月、日立製作所はダイキアクシスとの提携を発表し、リサイクル能力の強化と電子廃棄物の効率的な管理を目指しています。

さらに、2023年8月、NEC株式会社とJPowerは、電子廃棄物からのエネルギー回収に関する協業計画を公表し、日本の持続可能性目標に貢献する取り組みを強化しました。電子廃棄物リサイクル関連企業の市場評価額は着実に増加しており、エコ・ビジネス・ホールディングスと富士通株式会社がイノベーションのリーダーとして注目されています。日本政府が導入した最近の規制は、リサイクルと適切な廃棄の重要性を強調し、地域企業にポジティブな影響を与えています。2022年に最後に確認された変更は、運営基準に影響を与え、投資を促進し、東芝株式会社やワステランド・インクのような企業が新たな市場ニーズに効果的に適応するのを支援しています。

電子廃棄物リサイクル市場セグメンテーションインサイト

-

-

- 電子廃棄物リサイクル市場素材見通し

-

- 金属と化学

- プラスチック

- ガラス

- その他

- 電子廃棄物リサイクル市場 供給元見通し

-

-

-

- 家庭用家電

- エンターテインメント・消費者向け電子機器

- IT・通信

- 医療機器

- その他

-

目次

1. 概要1.1. 市場の概要1.2. 主な調査結果 1.3. 市場区分 1.4. 競合状況 1.5. 課題と機会 1.6. 今後の見通し 2. 市場紹介 2.1. 定義 2.2. 調査範囲 2.2.1. 研究目的 2.2.2. 仮定 2.2.3. 制限事項 3. 研究方法論 3.1. 概要 3.2. データマイニング 3.3. 二次調査 3.4. 一次調査 3.4.1. 一次インタビューと情報収集プロセス 3.4.2. 一次回答者の内訳 3.5. 予測モデル 3.6. 市場規模の推定 3.6.1. ボトムアップアプローチ 3.6.2. トップダウンアプローチ 3.7. データ三角測量 3.8. 検証 4. 市場動向 4.1. 概要 4.2. 推進要因 4.3. 制約要因 4.4. 機会 5. 市場要因分析 5.1. バリューチェーン分析 5.2. ポーターの5つの力分析 5.2.1. 供給者の交渉力 5.2.2. 購入者の交渉力 5.2.3. 新規参入の脅威 5.2.4. 代替品の脅威 5.2.5. 競争の激しさ 5.3. COVID-19の影響分析 5.3.1. 市場影響分析 5.3.2. 地域別影響 5.3.3. 機会と脅威の分析 6.日本電子廃棄物リサイクル市場、素材別見通し(USD億ドル) 6.1. 金属と化学品 6.2. プラスチック 6.3. ガラス 6.4. その他 7. 日本の電子廃棄物リサイクル市場、発生源別(10億米ドル) 7.1. 家電製品 7.2. 娯楽用家電製品 7.3. IT通信 7.4. 医療機器 7.5. その他 8. 競合状況 8.1. 概要 8.2. 競合分析 8.3. 市場シェア分析 8.4. 電子廃棄物リサイクル市場における主な成長戦略 8.5. 競合ベンチマーク 8.6. 電子廃棄物リサイクル市場における開発件数における主要企業 8.7. 主な開発および成長戦略 8.7.1. 新製品の発売/サービスの展開 8.7.2. 合併・買収 8.7.3. 合弁事業 8.8. 主要企業の財務マトリックス 8.8.1. 売上高および営業利益 8.8.2. 主要企業の研究開発費 2023 年 9.企業プロフィール 9.1. 日立製作所 9.1.1. 財務概要 9.1.2. 提供製品 9.1.3. 主な開発 9.1.4. SWOT 分析 9.1.5. 主要戦略 9.2. 松下電器産業株式会社 9.2.1. 財務概要 9.2.2. 製品ラインナップ 9.2.3. 主要な動向 9.2.4. SWOT分析 9.2.5. 主要戦略 9.3. ダイキ・アクシス 9.3.1. 財務概要 9.3.2. 提供製品 9.3.3. 主要な動向 9.3.4. SWOT分析 9.3.5. 主要な戦略 9.4. 日本リサイクル株式会社 9.4.1. 財務概要 9.4.2. 提供製品 9.4.3. 主要な動向 9.4.4. SWOT分析 9.4.5. 主要な戦略 9.5. パナソニック株式会社 9.5.1. 財務概要 9.5.2. 提供製品 9.5.3. 主要な動向 9.5.4. SWOT分析 9.5.5. 主要な戦略 9.6. エコビジネスホールディングス 9.6.1. 財務概要 9.6.2. 提供製品 9.6.3. 主要な動向 9.6.4. SWOT分析 9.6.5. 主要戦略 9.7. ソニー株式会社 9.7.1. 財務概要 9.7.2. 製品ラインナップ 9.7.3. 主要な動向 9.7.4. SWOT分析 9.7.5. 主要戦略 9.8. NEC株式会社 9.8.1. 財務概要 9.8.2. 提供製品 9.8.3. 主要な動向 9.8.4. SWOT分析 9.8.5. 主要な戦略 9.9. 東芝株式会社 9.9.1. 財務概要 9.9.2. 提供製品 9.9.3. 主要な動向 9.9.4. SWOT分析 9.9.5. 主要な戦略 9.10. Reloop Japan 9.10.1. 財務概要 9.10.2. 提供製品 9.10.3. 主要な動向 9.10.4. SWOT分析 9.10.5. 主要な戦略 9.11. ECycle Inc. 9.11.1. 財務概要 9.11.2. 提供製品 9.11.3. 主要な動向 9.11.4. SWOT分析 9.11.5. 主要な戦略 9.12. 新宿株式会社 9.12.1. 財務概要 9.12.2. 提供製品 9.12.3. 主要な動向 9.12.4. SWOT分析 9.12.5. 主要な戦略 9.13. JPower 9.13.1. 財務概要 9.13.2. 提供製品 9.13.3. 主要な動向 9.13.4. SWOT分析 9.13.5. 主要な戦略 9.14. 富士通株式会社 9.14.1. 財務概要 9.14.2. 提供製品 9.14.3. 主要な動向 9.14.4. SWOT分析 9.14.5. 主要な戦略 9.15. ワステランド株式会社 9.15.1. 財務概要 9.15.2. 提供製品 9.15.3. 主要な動向 9.15.4. SWOT分析 9.15.5. 主要な戦略 10. 付録 10.1. 参考文献 10.2. 関連レポート 表の一覧 表1. 仮定の一覧 表2. 日本の電子廃棄物リサイクル市場規模推計と予測(素材別見通し、2019-2035年)(USD億ドル) 表3. 日本電子廃棄物リサイクル市場規模推計と予測(2019-2035年、USD億ドル) 表4. 製品発売/製品開発/承認 表5. 買収/提携一覧 図1. 市場概要 図2. 日本の電子廃棄物リサイクル市場分析(素材別見通し) 図3. 日本の電子廃棄物リサイクル市場分析(原料別) 図4. 電子廃棄物リサイクル市場における主要な購入基準 図5. MRFRの調査プロセス 図6. 電子廃棄物リサイクル市場のDRO分析 図7. 電子廃棄物リサイクル市場におけるドライバーの影響分析 図8. 制約要因の影響分析:電子廃棄物リサイクル市場 図9. 供給/バリューチェーン:電子廃棄物リサイクル市場 図10. 電子廃棄物リサイクル市場、材料別見通し、2024年(%シェア) 図11. 電子廃棄物リサイクル市場、素材別見通し、2019年から2035年(USD億ドル) 図12.電子廃棄物リサイクル市場、供給源別、2024年(%シェア) 図13. 電子廃棄物リサイクル市場、原料別、2019年から2035年(USD億ドル) 図14.主要競合企業のベンチマーク出典:

❖本調査資料に関するお問い合わせはこちら❖