❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

日本の身体装着型カメラ市場の概要

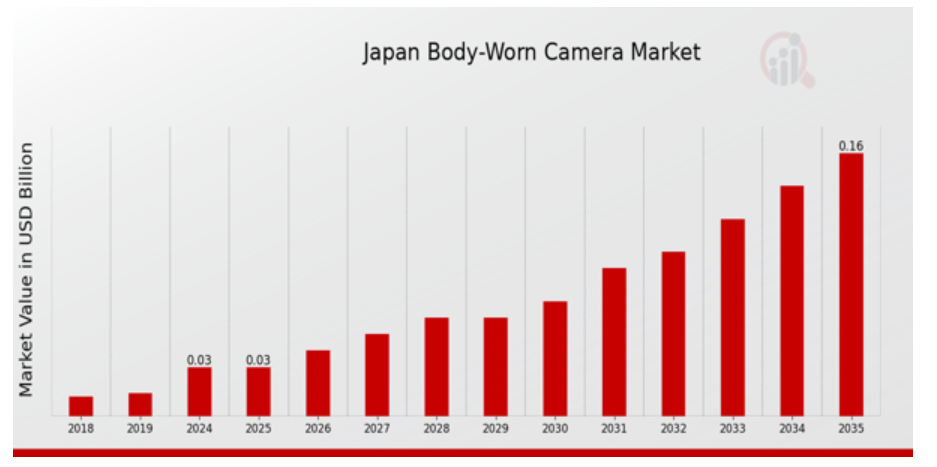

MRFR の分析によると、2023 年の日本の身体装着型カメラ市場規模は 0.03 億米ドルと推定されています。

日本の身体装着型カメラ市場は、2024年の0.03(10億米ドル)から、2035年には0.16(10億米ドル)まで成長すると予想されています。日本の身体装着型カメラ市場の CAGR(成長率)は、予測期間(2025 年から 2035 年)において約 16.39% になると予想されています。

日本の身体装着型カメラ市場の主な動向

日本の身体装着型カメラ市場は、同地域の経済要因により、魅力的なペースで成長すると予測されています。法執行における説明責任と透明性への関心の高まりから、警察や警備員は身体装着型カメラやその他の関連機器を採用する傾向が強まっており、これは日本全国で一般的な慣行になりつつあります。他の政府機関も、法執行と市民とのやり取りが適切に行われることを確保しつつ、国民の信頼を得るためにこれらの技術を活用する取り組みを進めています。地方自治体は、犯罪や治安に関する国民の懸念に対処するため、証拠や情報をリアルタイムで記録・管理するために、身体装着型カメラを採用する警察署が増えています。

日本では、法執行機関以外の分野でも身体装着型カメラの利用を拡大するための法案が検討されています。医療、交通、さらには民間警備などの分野でも、安全、顧客サービス、さらには従業員の満足度の向上という観点から、身体装着型カメラの価値が認識され始めています。バッテリー寿命、ストレージ容量の向上、さらにはクラウド技術の統合により、これらのギャップはさらに顕著になることが予想されます。この傾向の変化は、BWC の効果的な活用に目を向ける企業が増えていることを示唆しています。BWC の効果的な活用とは、BWC の適切な操作に関する最適な指導スキルを確保することです。

さらに、身体装着型カメラで収集したビデオデータの管理と分析を強化する、高度なソフトウェアソリューションの開発も進んでいます。これにより、法執行機関や企業は、映像をより有効に活用して、より良い成果を上げることができるようになります。全体として、日本市場では、身体装着型カメラ技術の導入に向けた取り組みが活発化しており、この地域におけるセキュリティと公共の安全に対するアプローチの重要な進化を示しています。

日本の身体装着型カメラ市場の推進要因

犯罪率の上昇と法執行の透明性に対する要求の高まり

日本では、犯罪率が徐々に上昇している一方で、法執行の透明性と説明責任に対する要求が高まっています。警察庁によると、近年、犯罪の報告件数は約 90 万件に増加しており、警察の業務改善の必要性が指摘されています。身体装着型カメラの導入と採用により、証拠の収集が強化され、犯罪行為の抑止、警察に対する国民の信頼の向上につながります。

また、東京都警などの主要な法執行機関による取り組みにより、身体装着型カメラが業務に統合され、日本の身体装着型カメラ市場に大きな影響を与えています。公共の安全確保における信頼性の高い監視ソリューションの継続的な需要が、この分野の堅調な成長を支えています。

カメラ機能の技術進歩と手頃な価格

最近の技術進歩により、身体装着型カメラの画質、バッテリー寿命、ストレージ容量が向上し、日本の法執行機関にとってより魅力的なものとなっています。総務省は、高品質の映像技術およびデータストレージソリューションのコストが大幅に低下し、市場の関心が高まっていることを指摘しています。カメラの価格が低下し、機能が拡大し続ける中、日本の身体装着型カメラ市場業界では、より多くの機関がこれらの技術に投資できるようになり、市場の成長に貢献しています。

身体装着型カメラに対する規制面での支援と資金援助

日本政府は、説明責任と地域社会との関係にプラスの効果があることを認識し、法執行機関における身体装着型カメラの導入を支援する取り組みの概要を最近発表しました。このような技術を警察に導入することを目的とした資金援助プログラムや助成金が実施されています。特に、東京都は、今後数年間で身体装着型カメラの導入と統合のために約 15 億円の予算を割り当てています。このような政府の支援は、日本の身体装着型カメラ市場業界の成長を促進する上で極めて重要です。

身体装着型カメラに対する国民の認識と受容の高まり

身体装着型カメラに対する国民の認識は、特に犯罪が顕著な都市部において、好意的な方向に変化しています。日本のさまざまな市民団体が実施した調査によると、市民の約 70% が、説明責任の強化と権利の保護手段として、警察による身体装着型カメラの使用を支持しています。このような受容の高まりにより、より多くの警察が身体装着型カメラ技術を採用するようになり、日本の身体装着型カメラ市場業界の成長が促進されています。安全を確保しつつ市民の自由を保護することを重視する姿勢は、より幅広い使用の正当性を固め、最終的には市場の動向に影響を与えます。

日本の身体装着型カメラ市場セグメントの洞察

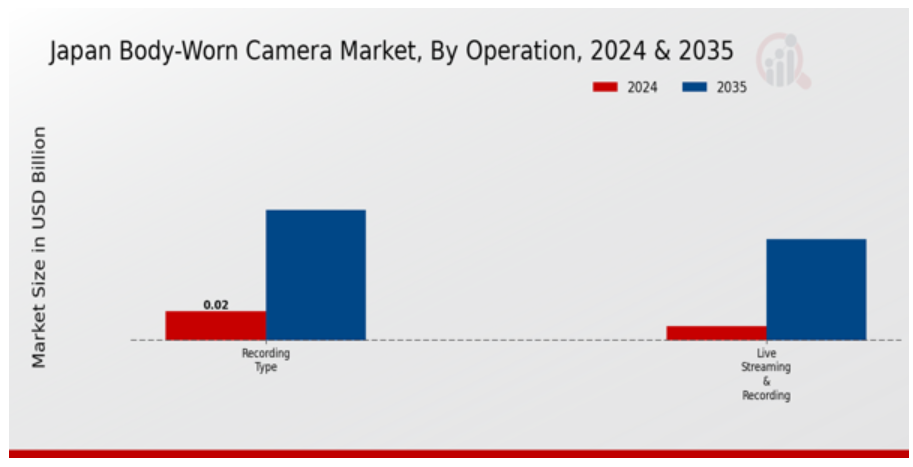

身体装着型カメラ市場の運用に関する洞察

日本の身体装着型カメラ市場の運用セグメントは、法執行、緊急サービス、個人の安全アプリケーションなど、さまざまな分野に不可欠な重要な機能を含んでいます。透明性と説明責任がますます重視される中、業務環境における身体装着型カメラの重要性が増し、その需要が急増しています。このセグメントの主要な機能には、記録タイプとライブストリーミング記録が含まれます。これらの機能は異なる目的を果たしつつも、一部重なる部分があります。記録タイプは、文書化された証拠が重要なシナリオ向けに設計されており、ユーザーが後で責任追及やパフォーマンス評価のために動画記録を再生できるようにします。一方、ライブストリーミング記録ソリューションは、リアルタイム伝送と動画のアーカイブ機能を組み合わせ、即時的な状況認識を強化しつつ、リモート監視のためのインタラクティブなメカニズムを提供します。

日本において公共の安全とセキュリティが最優先事項である中、これらの運用モダリティが提供する機能は、警察機関がコミュニティとの透明性と信頼を向上させるためにますます活用されています。運用上の利点は、セキュリティ措置の強化と責任追跡メカニズムの双方を実現する二重のメリットを提供します。さらに、日本全国の警察機関におけるデジタル技術の導入拡大は、高度な録画技術への需要を後押しし、警察官が技術を活用しつつ重要な情報を保持する能力を向上させています。日本の身体装着型カメラ市場では、こうした運用上の機能が日常業務にしっかりと統合されており、変化する国民の期待や規制の枠組みに合わせた進化が見られます。この運用能力の向上は、市場成長の重要な推進力となり、特にリアルタイムの意思決定が必要な場面において、視覚的な記録が業界標準となりつつある時代を象徴しています。

そのため、日本市場をナビゲートしようとするステークホルダーにとっては、運用セグメントの微妙な違いを理解することが最も重要です。録画機能が日本の独特な社会政治環境にどのように適応しているかを正確に認識することで、ステークホルダーは市場の動向に合わせて自社製品を戦略的に位置付けることができます。日本がデジタル化が進んだ未来に向かって進む中、革新的な録画ソリューションの統合は、さまざまな分野における業務水準の向上につながり、大きな成長が見込まれます。

身体装着型カメラ市場の解像度に関する洞察

日本の身体装着型カメラ市場は、4K、フル HD、HD、その他など、さまざまなカテゴリーを含む多様な解像度セグメントが特徴です。各解像度タイプは、法執行、公共の安全、民間セキュリティなどの分野における身体装着型カメラの機能と用途の進化に重要な役割を果たしています。一般的に、4K 解像度のモデルは、その優れた画像鮮明度により、証拠の完全性と状況認識を向上させるため、人気が高まっています。フルHDカメラは、品質とストレージ効率のバランスが取れているため、日常業務における主要な選択肢として広く採用されています。

一方、HD カメラは、高解像度機能は必要ないが、信頼性の高いビデオ撮影が求められる場面でよく利用されています。これらの解像度が相まって、技術の進歩を推進し、日本の全体的な安全と説明責任の向上に欠かせないものとなっています。さまざまな業界で身体装着型カメラが普及していることは、パフォーマンスとユーザーエクスペリエンスの最適化において解像度が重要な役割を果たしていることを強調しており、国の近代化と公安対策への取り組みと一致しています。

身体装着型カメラ市場のエンドユーザーインサイト

日本の身体装着型カメラ市場は、主に法執行機関、軍事、輸送、スポーツ・レジャー、その他に分類されるエンドユーザー分野において、著しい発展を見せています。法執行機関は、日本の公共の安全に対する取り組みと一致する、警察の責任と透明性の強化の必要性から、依然として重要な分野です。軍も、状況認識や訓練のために身体装着型カメラを利用しており、現場での業務効率の向上に貢献しており、この市場において重要な役割を果たしています。

一方、交通部門では、セキュリティの強化と事故のリアルタイム監視のために、これらのデバイスの採用が拡大しています。スポーツ・レジャー分野では、アスリートやコーチがパフォーマンス分析やトレーニングの向上にこの技術を利用しており、スポーツにおける高度な分析の傾向を反映して、身体装着型カメラの導入が拡大しています。全体として、業界が発展を続ける中、日本のボディカメラ市場は、さまざまな分野における革新的なソリューションの需要の高まりを反映しており、現代社会におけるこの技術の多様な用途と必要性を示しています。

日本のボディカメラ市場 主要企業と競争状況

日本のボディカメラ市場は、公共の安全、法執行の透明性、セキュリティソリューションの強化に対する関心の高まりを背景に、需要が拡大しています。市場が発展するにつれ、革新的な技術の導入、戦略的パートナーシップの構築、製品ラインナップの強化によりシェアの獲得を目指すさまざまなプレーヤーが参入し、競合状況が生まれています。日本では、法執行機関、緊急対応機関、民間警備会社など、さまざまな用途に適した身体装着型カメラの開発において、メーカーは厳しい品質基準やデータプライバシー規制を遵守しなければならないため、規制環境も競争に影響を与えています。

Kogniz は、人工知能と自動ビデオ分析の強みを活かし、日本の身体装着型カメラ市場で著しい地位を確立しています。同社の革新的なソリューションは、ビデオの撮影品質を向上させるだけでなく、リアルタイムモニタリングや自動事故検出などの高度な機能も提供しています。Kogniz の強力な存在感は、使いやすさと信頼性が最優先される日本市場における特定のニーズに対応できる能力に由来しています。継続的な研究開発への取り組みにより、Kogniz は常に最先端の技術を維持し、市場の変化に迅速に対応し、競争優位性を維持しています。

Dahua Technology は、包括的な監視およびセキュリティ製品で知られる日本の身体装着型カメラ市場でも重要な役割を果たしています。高品質のビデオソリューションの提供に重点を置く Dahua は、高解像度ビデオ録画、堅牢なデータストレージ容量、強化された接続オプションなどの機能を備えた、さまざまな身体装着型カメラを発売しています。同社は、地域内の戦略的パートナーシップと協力関係を通じて強固な基盤を確立しており、製品の効率的な流通と現地に合わせたサポートを実現しています。さらに、Dahua Technology の強みは、身体装着型カメラを既存のセキュリティシステムと統合し、顧客にシームレスな運用環境を提供できる点にあります。研究開発に継続的に取り組んでいる Dahua は、潜在的な合併や買収を通じて市場成長に参加し、進化する日本の身体装着型カメラ市場で競争力を確保する好位置につけています。

日本の身体装着型カメラ市場の主要企業

- Kogniz

- Dahua Technology

- Hikvision

- Panasonic

- Motorola Solutions

- Verizone

- Taser International

- DIGO

- Axon Enterprise

- Sony

- Vicon Industries

- Infinova

- Gvision

- BodyCam

- Canon

日本の身体装着型カメラ市場業界動向

日本の身体装着型カメラ市場は、治安機関による公共の安全強化への関心の高まりを受けて、最近大きな発展を遂げています。特に、2023年9月、Hikvision は、高解像度ビデオとバッテリー寿命の向上に重点を置いた、日本の警察向けに特別に設計された改良型の身体装着型カメラを発売しました。また、パナソニックも、セキュリティ組織からの需要の高まりに対応するため、身体装着型カメラの製品ラインナップを拡充し、注目を集めています。一方、Motorola Solutions は、データ伝送能力の向上を図る技術の開発を進めていることを発表しています。この分野では、Kogniz、Dahua Technology、Taser International などの企業に関する大きな合併や買収は最近報告されていません。各社は、製品の機能強化や提携に注力しているようです。市場評価額の成長は明らかであり、セキュリティ対策に関する政府支出の増加を背景に、2021 年から 2026 年までの年間平均成長率は約 15% と予測されています。身体装着型カメラへの AI および IoT の統合が進んでいることで、業務効率が変革し、市場の動向にさらなる影響を与えています。過去 2 年間で、2022 年には、説明責任と透明性の向上を目的として、さまざまな地方自治体の警察署が身体装着型カメラを採用しています。

身体装着型カメラ市場のセグメント別動向

身体装着型カメラ市場の運用見通し

-

- 録画タイプ

-

-

- ライブストリーミング録画

-

身体装着型カメラ市場の解像度見通し

-

- 4K

-

- フル HD

-

- HD

-

-

- その他

-

身体装着型カメラ市場のエンドユーザー見通し

-

- 法執行機関

-

- 軍事

-

- 輸送

-

- スポーツ・レジャー

-

- その他

目次

1. 概要

1.1. 市場の概要

1.2. 主な調査結果

1.3. 市場区分

1.4. 競合状況

1.5. 課題と機会

1.6. 今後の見通し

2. 市場紹介

2.1. 定義

2.2. 研究の範囲

2.2.1. 研究目的

2.2.2. 仮定

2.2.3. 制限事項

3. 研究方法論

3.1. 概要

3.2. データマイニング

3.3. 二次調査

3.4. 一次調査

3.4.1. 一次インタビューと情報収集プロセス

3.4.2. 一次回答者の内訳

3.5. 予測モデル

3.6. 市場規模の推定

3.6.1. ボトムアップアプローチ

3.6.2. トップダウンアプローチ

3.7. データ三角測量

3.8. 検証

4. 市場動向

4.1. 概要

4.2. 成長要因

4.3. 制約要因

4.4. 機会

5. 市場要因分析

5.1. バリューチェーン分析

5.2. ポーターの5つの力分析

5.2.1. 供給者の交渉力

5.2.2. 購入者の交渉力

5.2.3. 新規参入の脅威

5.2.4. 代替品の脅威

5.2.5. 競争の激しさ

5.3. COVID-19の影響分析

5.3.1. 市場影響分析

5.3.2. 地域別影響

5.3.3. 機会と脅威の分析

6. 日本の身体装着型カメラ市場、用途別(10億米ドル)

6.1. 録画タイプ

6.2. ライブストリーミング録画

7. 日本の身体装着型カメラ市場、解像度別(10億米ドル)

7.1. 4K

7.2. フル HD

7.3. HD

7.4. その他

8. 日本の身体装着型カメラ市場、エンドユーザー別(10億米ドル)

8.1. 法執行機関

8.2. 軍事

8.3. 輸送

8.4. スポーツ・レジャー

8.5. その他

9. 競合状況

9.1. 概要

9.2. 競合分析

9.3. 市場シェア分析

9.4. 身体装着型カメラ市場の主な成長戦略

9.5. 競合ベンチマーク

9.6. 身体装着型カメラ市場における開発件数における主要企業

9.7. 主な開発および成長戦略

9.7.1. 新製品の発売/サービスの展開

9.7.2. 合併・買収

9.7.3. 合弁事業

9.8. 主要企業の財務マトリックス

9.8.1. 売上高および営業利益

9.8.2. 主要企業の研究開発費 2023年

10. 企業プロフィール

10.1. Kogniz

10.1.1. 財務概要

10.1.2. 提供製品

10.1.3. 主な開発

10.1.4. SWOT分析

10.1.5. 主要戦略

10.2. Dahua Technology

10.2.1. 財務概要

10.2.2. 提供製品

10.2.3. 主要な動向

10.2.4. SWOT分析

10.2.5. 主要戦略

10.3. Hikvision

10.3.1. 財務概要

10.3.2. 提供製品

10.3.3. 主要な動向

10.3.4. SWOT分析

10.3.5. 主要な戦略

10.4. パナソニック

10.4.1. 財務概要

10.4.2. 提供製品

10.4.3. 主要な動向

10.4.4. SWOT分析

10.4.5. 主要戦略

10.5. モトローラ・ソリューションズ

10.5.1. 財務概要

10.5.2. 提供製品

10.5.3. 主要な動向

10.5.4. SWOT分析

10.5.5. 主要戦略

10.6. ヴェリゾン

10.6.1. 財務概要

10.6.2. 提供製品

10.6.3. 主要な動向

10.6.4. SWOT分析

10.6.5. 主要な戦略

10.7. タサー・インターナショナル

10.7.1. 財務概要

10.7.2. 提供製品

10.7.3. 主要な動向

10.7.4. SWOT分析

10.7.5. 主要な戦略

10.8. DIGO

10.8.1. 財務概要

10.8.2. 提供製品

10.8.3. 主要な動向

10.8.4. SWOT分析

10.8.5. 主要戦略

10.9. Axon Enterprise

10.9.1. 財務概要

10.9.2. 提供製品

10.9.3. 主要な動向

10.9.4. SWOT分析

10.9.5. 主要戦略

10.10. Sony

10.10.1. 財務概要

10.10.2. 提供製品

10.10.3. 主要な動向

10.10.4. SWOT分析

10.10.5. 主要戦略

10.11. Vicon Industries

10.11.1. 財務概要

10.11.2. 提供製品

10.11.3. 主要な動向

10.11.4. SWOT分析

10.11.5. 主要戦略

10.12. Infinova

10.12.1. 財務概要

10.12.2. 提供製品

10.12.3. 主要な動向

10.12.4. SWOT分析

10.12.5. 主要戦略

10.13. Gvision

10.13.1. 財務概要

10.13.2. 提供製品

10.13.3. 主要な動向

10.13.4. SWOT分析

10.13.5. 主要な戦略

10.14. BodyCam

10.14.1. 財務概要

10.14.2. 提供製品

10.14.3. 主要な動向

10.14.4. SWOT分析

10.14.5. 主要な戦略

10.15. Canon

10.15.1. 財務概要

10.15.2. 提供製品

10.15.3. 主要な動向

10.15.4. SWOT分析

10.15.5. 主要な戦略

11. 付録

11.1. 参考文献

11.2. 関連レポート

表の一覧

表1. 仮定の一覧

表 2. 日本の身体装着型カメラ市場規模予測(2019 年~2035 年、運用別、10 億米ドル

表 3. 日本の身体装着型カメラ市場規模予測(2019 年~2035 年、解像度別、10 億米ドル

表 4. 2019 年から 2035 年までの日本の身体装着型カメラ市場規模予測(エンドユーザー別、10 億米ドル

表 5. 製品発売/製品開発/承認

表 6. 買収/提携

図表

図 1. 市場概要

図 2. 日本の身体装着型カメラ市場分析(用途別

図 3. 日本の身体装着型カメラ市場を解像度別に分析

図 4. 日本の身体装着型カメラ市場をエンドユーザー別に分析

図 5. 身体装着型カメラ市場の主な購入基準

図 6. MRFR の調査プロセス

図 7. 身体装着型カメラ市場の DRO 分析

図 8. 身体装着型カメラ市場における推進要因の影響分析

図 9. 身体装着型カメラ市場における抑制要因の影響分析

図 10. 供給/バリューチェーン:身体装着型カメラ市場

図 11. 身体装着型カメラ市場、用途別、2024 年(シェア、%)

図 12. 身体装着型カメラ市場、用途別、2019 年から 2035 年(10 億米ドル)

図 13. 身体装着型カメラ市場、解像度別、2024 年(シェア、%)

図 14. 身体装着型カメラ市場、解像度別、2019 年から 2035 年(10 億米ドル)

図 15. 身体装着型カメラ市場、エンドユーザー別、2024 年(シェア、%)

図 16. 身体装着型カメラ市場、エンドユーザー別、2019 年から 2035 年(10 億米ドル)

図 17. 主要競合他社のベンチマーク

❖本調査資料に関するお問い合わせはこちら❖