❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

| 本レポートでは、歯周病治療市場の概要と動向について詳細に分析しています。市場の推進要因には、口腔疾患の有病率の増加や無歯顎症の増加が含まれ、さらに革新的な歯科治療法の出現や新興国におけるデンタルツーリズムの拡大も影響しています。一方で、高額な治療費や十分な報酬が得られないといった阻害要因も存在します。 市場の可能性としては、DSO(デンタルサービスオーガニゼーション)による業界への影響や、口腔衛生に対する意識の高まりが挙げられますが、熟練した歯科医師の不足が課題となっています。業界動向としては、低侵襲治療への嗜好が高まっており、また市場の統合や米国の歯科保険の影響も見逃せません。 技術面では、3Dプリンターや人工知能などが主要技術として挙げられ、隣接技術にはバーチャルリアリティやレーザー治療が含まれます。バリューチェーンやエコシステム、サプライチェーンの分析も行われており、さらに規制環境についても米国、EU、中国の状況が詳細に示されています。 特許分析では、歯周病治療に関する特許の動向が取り上げられ、貿易分析や顧客ビジネスへの影響を与えるトレンドについても考察されています。また、歯周病治療市場における未充足のニーズや投資シナリオも検討されています。 市場の製品別、疾患別、エンドユーザー別の分析も行われており、特に装置や消耗品、薬剤について詳述されています。治療方法に関しては、非外科的治療から外科的治療まで幅広くカバーされており、各治療法が市場成長に寄与する要因が分析されています。 地域別分析では、北米、欧州、アジア太平洋地域、ラテンアメリカ、中東・アフリカに分けて市場動向が示されています。例えば、北米では米国の有利な償還政策が市場を牽引し、アジア太平洋地域では中国や日本の歯科疾患の有病率の増加が影響を与えています。 最後に、競争環境についても詳しく説明されており、主要企業の戦略や収益分析、市場シェア分析が行われています。企業評価マトリックスや財務指標、競争シナリオについても触れられ、これらの情報は今後の市場戦略にとって重要な指針となるでしょう。 |

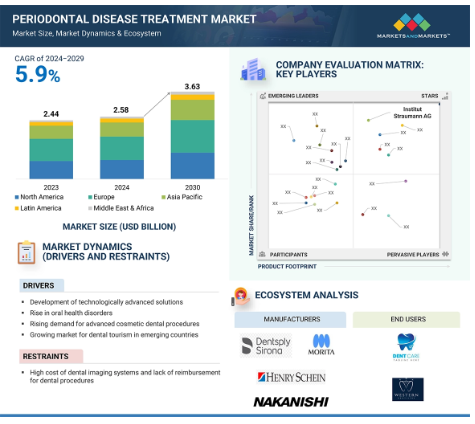

2023年に24.4億米ドルと評価された世界の歯周病治療市場は、年平均成長率(CAGR)5.9%で堅調に成長し、2024年には25.8億米ドル、2030年には36.3億米ドルに達すると予測されています。この市場の成長の主な原動力は、歯科クリニックや歯周病治療専用センターの増加、および償還政策の強化です。特に発展途上国における医療費の上昇も、歯周病治療の需要にプラスの影響を与えるでしょう。審美的な目的のために歯周病の健康を促進する審美歯科の増加傾向は、市場をさらに前進させます。

しかし、過疎地では治療費が高く、高度な治療へのアクセスが限られているため、市場成長の妨げになる可能性があります。

歯周病治療市場における魅力的な機会

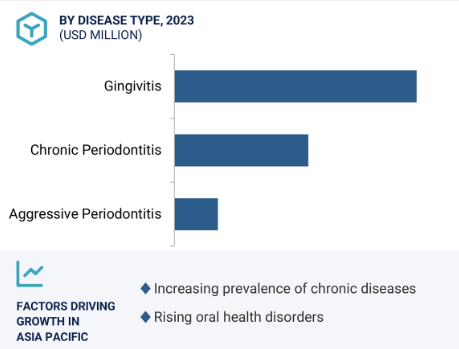

アジア太平洋地域

アジア太平洋地域の市場成長は、歯科疾患の有病率の上昇と大規模な患者プールに起因しています。

世界市場の成長は、低侵襲歯科手術に対する需要の増加と口腔疾患の有病率の上昇に起因しています。

歯科業界における競争の激化と新興市場の高成長の可能性は、市場プレーヤーにとって大きな成長機会を促進すると考えられます。

アジア太平洋地域は歯周病治療市場を支配しています。この市場は、予測期間中の年平均成長率6.9%で、2030年までに8億5,000万米ドルに達すると予測されています。

欧州は、同地域における主要プレイヤーによる投資の増加により、歯周病治療において2番目に大きい地域市場です。

歯周病治療の世界市場ダイナミクス

DRIVER:口腔疾患の発生率の増加

口腔疾患の罹患率の増加は、歯周病治療市場の成長を促進する主な要因です。世界保健機関(WHO)の報告によると、口腔疾患は世界中で約35億人に影響を及ぼしており、最も一般的な疾患には歯周病が含まれます。米国では、30歳以上の成人の約47%が何らかの歯周病に罹患しているとCDCは発表しており、この有病率は65歳以上では最大70%まで上昇します。

歯周病の増加は、口腔衛生状態の悪化、不健康な食生活、歯周病の主な危険因子であるタバコやアルコールの摂取量の増加といった関連因子に起因しています。また、歯周病と密接な関係にある糖尿病の発症率が上昇していることも、市場の成長を後押ししています。国際糖尿病連合によると、2021年には世界中で約5億3,700万人の成人が糖尿病に罹患していると推定され、この数は2030年までに6億4,300万人に達すると予測されています。これは、歯周病治療市場のプレーヤーに新たな機会を創出するでしょう。

口腔疾患の増加は、早期診断と適切な治療を必要とし、歯周病治療市場の成長を促進します。

阻害要因:高度な歯周病治療の高コスト

手術、レーザー治療、その他の再生治療などの歯周病治療は高額です。特に、医療費の自己負担が大きい中低所得国にとって、これらの治療法はあまりにも高額です。世界銀行は、多くの低・中所得国の医療費の60%以上が自己負担分であると推定しており、多くの国民にとってこれらの治療法は手の届かないものとなっています。

高度な技術を要する歯周外科処置は、1象限あたり数千ドル、先進国では1,000~3,000ドルに上ることもあります。歯肉感染症のレーザー治療は、症状の重症度によって1回あたり1,000~2,500米ドルになることもあります。

ビジネスチャンス:歯科業界におけるDSOの増加

DSOによる歯周病治療サービスには大きな機会があり、業界の進歩に貢献しています。DSOは歯科診療所を1つの会社に統合することで、活動をさらに統合し、スケールメリットを生み出すことで患者により良い治療を提供します。

米国歯科医師会は、2025年までにDSOが歯科医療市場シェアの20%を占めると予測しています。この成長により、より高度な歯周病治療技術への投資や専門医へのさらなるアクセスが可能になります。同時に、DSOは予防治療に重点を置いているため、歯周病の早期発見と早期管理に自動的に貢献し、全体的な治療負担をさらに軽減します。Journal of Periodontology誌によると、DSOによるエビデンスに基づいた歯周病治療プロトコルの使用は15%増加しており、これは患者の治療成績を向上させる上で非常に重要です。歯科医療サービスをDSOに統合することで、業務が強化され、より幅広い患者に対応できるようになります。この傾向は、成長市場における歯周病治療の需要を促進しています。

課題 熟練した専門家の不足

歯周病治療における大きな課題は、訓練を受けた歯科医療従事者の不足です。世界保健機関(WHO)によると、世界全体で150万人の口腔保健専門家が不足していると推定されており、特に第三世界ではその影響を受けています。インドでは、インド歯科医師会の報告によると、歯科大学は300校以上ありますが、歯周病学を専門とする卒業生はわずかです。このような専門医の不足により、特に歯科医療サービスが不足しがちな農村部では、歯周病治療へのアクセスが制限されています。

Journal of Periodontology誌に掲載された報告によると、資格のある専門家が不足しているため、歯周病患者の70%近くが適時に推奨される治療を受けていないとのことです。さらに、歯学部でのトレーニングプログラムが未発達であることも状況を悪化させ、歯周病の有病率の増加に対応するための労働力の妨げとなっています。効果的な治療は訓練を受けた専門家の有無に大きく依存するため、この不足は患者の治療の成功と歯周病治療市場全体の成長に大きく影響します。

世界の歯周病治療市場のエコシステム分析

歯周病治療市場のエコシステムは、この市場に存在する要素で構成され、これらの要素は、関係機関のデモンストレーションで定義されています。これには、製造業者、流通業者、研究&製品開発者、およびエンドユーザーが含まれます。歯周病治療市場全体のエコシステムは、そこに存在するさまざまな要素と細分化で構成されています。メーカーには、研究、製品開発、最適化、および発売のプロセス全体に関与する組織が含まれます。販売業者には、マーケティングのために組織と連携しているサードパーティやeコマースサイトが含まれます。

種類別では、攻撃性歯周炎セグメントが予測期間中、歯周病治療市場で最も急成長しているセグメントです。

疾患の種類別では、侵襲性歯周炎セグメントが歯周病治療市場で最も急成長しているセグメントです。侵襲性歯周炎は、歯周病治療における重要な成長領域として浮上しています。この病態の有病率の増加と効果的な管理戦略の緊急ニーズが、この成長の原動力となっています。この形態の歯周病は、急速なアタッチメントの喪失と骨量の破壊を特徴とし、多くの場合、若い青年や若年成人が罹患します。

Journal of Clinical Periodontology誌に掲載された最近の研究によると、侵襲性歯周炎の有病率は世界人口の約1%から2%です。この疾患の罹患率は都市部で増加しており、その主な原因は生活習慣、不十分な口腔衛生、食習慣です。

エンドユーザー別では、病院が歯周病治療市場で最大のシェアを占めています。

歯周病治療市場は、エンドユーザー別に病院、歯科医院、独立クリニック、学術・研究機関に分類。2023年は病院が圧倒的。

病院が歯周病治療市場で最大のシェアを占めています。口腔の健康に対する意識が向上し、生活習慣が改善されるにつれて、歯周病の症例が増加し、医療機関で治療を受ける患者が増加しています。歯周病は30歳以上の成人の45%が罹患していると報告されており、病院での治療需要が大きいことが浮き彫りになっています。高度な技術と専門的な歯科治療ユニットにより、包括的な歯周病治療はこれらの施設の中心的な焦点になりつつあります。さらに、歯周病専門医、歯科衛生士、一般開業医からなる集学的チームが加わることで、効果的な治療計画を立てることができます。

2023年の歯周病治療市場はアジア太平洋地域が急成長

アジア太平洋地域は、歯周病治療市場において最も急成長している地域です。この成長を牽引しているのは、インドや中国を中心とした人口の増加と、ライフスタイルや食生活の変化による歯周病診断の増加です。改善された歯科施設の利用可能性は、良好な口腔衛生を促進する政府の取り組みと相まって、市場の需要をさらに高めるでしょう。

さらに、可処分所得の高い中流家庭の増加により、歯科治療に投資する意欲のある人が増えています。国際的なメーカーの参入や最新の治療技術の採用も、市場の展望を進化させています。その結果、アジア太平洋地域は世界の歯周病治療市場において競争力のあるリーダーとして台頭しています。

歯周病治療市場の最新動向

2024年5月、デンツプライ・シロナがGoogle LLCと共同で、歯科診療所やラボ向けにエンドツーエンドのワークフローを提供する医療グレードの3Dプリントソリューションを発表。

2023年9月、J. Morita Corp.が新しい3D CBCTイメージングシステムVeraview X800を発表。このシステムは、歯科医に患者の歯と顎の高品質な3D画像を提供するように設計されています。

2023年4月、Henry ScheinはBiotech Dentalの株式の過半数を取得。Biotech Dentalは、顧客にシームレスな旅を提供するデジタルワークフローを構築し、症例の受け入れを拡大し、開業医の臨床結果を改善することを目的としています。

2023年1月、ヘンリー・シャインの子会社であるeAssist Dental Solutions (eAssist)は、Unitas PPO Solutions (Unitas)の株式の過半数を取得し、ヘンリー・シャインが提供する料金分析サービスを改善し、eAssistプラットフォームの収集プロセスを強化しました。

主要市場プレイヤー

歯周病治療市場の主要プレーヤーは以下の通り

Dentsply Sirona Inc. (US)

Envista Holdings Corporation (US)

J. Morita Corp. (Japan)

Straumann Group (Switzerland)

BIOLASE, Inc. (US)

BEGO GmbH & Co. KG (Germany)

Ultradent Products, Inc. (US)

Yoshida Dental MFG. Co., Ltd. (Japan)

Nakanishi Inc. (Japan)

DentalEZ, Inc. (US)

Geistlich Pharma AG (Switzerland)

Nova Instruments (UK)

NewTom (Italy)

Millennium Dental Technologies, Inc. (US)

PreXion, Inc. (Japan)

Brasseler USA (US)

AMD Lasers (US)

Bien-Air Dental (US)

12.1 主要企業