❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

| こちらの資料は、ポリマーバインダー市場に関する詳細な分析を提供する報告書の概要です。以下に要約いたします。 まず、エグゼクティブサマリーでは、市場の概要、データ、特徴、地理的要素、用途別の市場細分化、成長予測などが図表やデータ表で示されています。市場エコシステムのセクションでは、親市場のデータを含む市場の特徴とバリューチェーン分析が行われています。 市場規模に関する部分では、2023年の市場規模と2028年までの予測が示されており、前年比成長率に関する図表が提供されています。また、歴史的市場規模として2018年から2022年までのデータが示されており、アプリケーションセグメントや地域セグメントごとの分析も行われています。 ファイブフォース分析では、業界の競争状況や買い手・売り手の交渉力、新規参入の脅威、代替品の脅威、競合の影響などが2023年と2028年で比較されています。用途別の市場区分では、建築用コーティング、接着剤、繊維、紙などの市場規模と予測が示され、それぞれの用途の市場シェアや成長率に関するデータも提供されています。 顧客の状況では、顧客の購買行動や価格感度が分析されています。地理的観点からは、APAC、ヨーロッパ、北米、中東・アフリカ、南アメリカ、各国の市場規模と予測が詳しく述べられています。特に中国や日本、米国、ドイツ、韓国、イタリアの市場についての詳細なデータも提供されています。 最後に、市場の推進要因、課題、および市場機会が考察され、競合状況やリスク要因、主要企業のプロファイルも紹介されています。これには、Arkema GroupやBASF SE、Dow Chemical Co.などの企業が含まれます。 付録部分では、報告書の範囲や調査方法、データ収集と検証の手法についても触れられています。全体として、この報告書はポリマーバインダー市場の包括的な理解を提供するものとなっています。 |

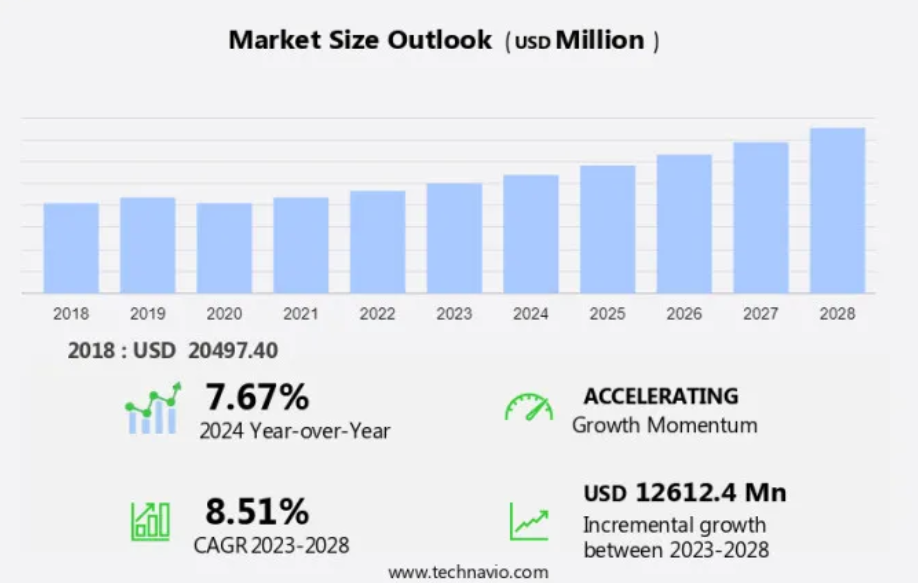

ポリマーバインダー市場規模 2024年~2028年

ポリマーバインダー市場規模は、2023年から2028年の間にCAGR 8.51%で126.1億米ドル増加すると予測されています。ポリマーバインダーの主要なエンドユーザーの1つである繊維産業の拡大により、市場は著しい成長を遂げています。小売業者による垂直統合の傾向が高まっていることも、企業の生産工程の管理を強化し、効率性を向上させることができるため、成長を促す要因となっています。その一方で、ポリマーバインダーの伝統的な市場である紙製品の成長鈍化が市場成長の課題となっています。また、消費者や規制当局がより持続可能な製造方法を推進していることから、環境に優しく生分解性のポリマーバインダーに対する需要の高まりも注目すべき傾向です。全体として、市場は予測期間中にこれらの主要因に牽引されて着実な成長を遂げると予想されます。

世界の市場は、建設業界からの需要の高まりにより、大幅な成長が見込まれています。アクリルセグメント(アクリルラテックスコーキングおよびアクリロニトリル共重合体を包含)は、市場で大きなシェアを占めています。アクリルバインダーは、優れた耐水性、耐アルカリ摩耗性、顔料結合能力を備えており、モルタル、接着剤、コーティング、シーリング剤、セメントへの使用に最適です。酢酸ビニルおよび酢酸ビニルエチレンも、重要なポリマーバインダーのタイプです。耐久性、接着性、柔軟性を提供し、建築分野や電気産業を含むさまざまな用途での使用に適しています。スチレンアクリルやポリウレタンも、ユニークな特性により人気が高まっているポリマーバインダーのタイプです。

ラテックスなどの従来の樹脂は、その実証済みの性能と費用対効果により、市場を支配し続けています。しかし、焼結性、耐久性、柔軟性などの優れた特性を持つ高性能バインダーに対する需要の高まりが、先進的なポリマーバインダー市場の成長を促進しています。ポリマーバインダーは、建築資材、建築用接着剤、電気絶縁、コーティングなど、幅広い用途で使用されています。今後、各地域における建設活動やインフラ開発プロジェクトの増加に伴い、ポリマーバインダーの需要がさらに高まることが予想されます。

市場区分

市場調査レポートでは、2024年から2028年の期間について「百万米ドル」単位での予測と推定、および2018年から2022年の期間についての以下のセグメントの歴史的データを含む包括的なデータ(地域別セグメント分析)を提供しています。

用途

建築用コーティング

接着剤およびシーリング剤

繊維およびカーペット

紙および板紙

その他

地域

アジア太平洋地域

中国

日本

韓国

ヨーロッパ

ドイツ

イタリア

北米

米国

中東およびアフリカ

南米

用途別洞察

建築用コーティングセグメントは、予測期間中に著しい成長が見込まれています。世界市場は、建設セクターを含むさまざまな産業における広範な用途により、著しい成長を遂げています。アクリルセグメント、特に酢酸ビニルおよびエチレン、ラテックス、アクリロニトリルの共重合体から派生するアクリルエマルションが市場を支配しています。これらのバインダーは耐水性、耐アルカリ摩耗性、顔料結合能力に優れ、モルタル、コンクリート、鉄筋コンクリート、建築用コーティング剤に最適です。 建設業界では、ポリマーバインダーはモルタルやコンクリートなどの従来の樹脂の性能を高める建設用添加剤として使用されています。 また、電気業界では、優れた電気絶縁特性により、焼結や絶縁用途にも使用されています。

さらに、電気自動車、道路、橋、ダム、パイプライン、港湾、鉄道、水道橋など、さまざまな業界で環境にやさしい製品への需要が高まっていることを背景に、再生可能な資源をベースとするアクリル樹脂のバリューチェーンが市場で注目を集めています。ポリマーバインダーは、塗料やコーティング、繊維やカーペット、紙や板紙、接着剤やシーリング材など、さまざまな業界で広く使用されています。これらの産業では、ポリマーバインダーとして、クリル酸、アルキド、エポキシ樹脂、アクリロニトリル共重合体、ポリ塩化ビニル、塩素化ポリマーバインダーが一般的に使用されています。高性能バインダーの需要の高まりと、環境に優しく持続可能な製品の開発に向けた継続的なトレンドにより、市場は大幅な成長が見込まれています。

建築用コーティング剤セグメントは2018年に73.6億米ドルの価値があり、予測期間中に徐々に増加しました。

地域別洞察

APACは予測期間中に世界市場の成長に65%貢献すると推定されています。Technavioのアナリストは、予測期間中の市場を形成する地域別動向と推進要因について詳しく説明しています。

市場は建設業界における広範な用途により、著しい成長を遂げています。アクリルセグメントは、アクリルエマルジョン、アクリル樹脂、アクリルモノマーを含み、市場で大きなシェアを占めています。酢酸ビニルエチレン、ラテックス、アクリロニトリル共重合体などのアクリルバインダーは、モルタル、コンクリート、鉄筋コンクリート、建築用コーティングの特性を向上させる建設用添加剤として広く使用されています。酢酸ビニルは、ポリ酢酸ビニルバインダーの製造に使用されるモノマーで、優れた耐水性と耐アルカリ摩耗性を備えています。一方、スチレンアクリルバインダーは、優れた顔料結合能力と焼結特性を備えています。電気業界では、絶縁用途に塩素化ポリマーバインダーも使用されています。

アルキドやエポキシなどの従来の樹脂は、環境にやさしいという特性から、再生可能な資源をベースとするアクリル樹脂に徐々に置き換えられつつあります。アクリル樹脂のバリューチェーンは、電気産業、輸送(道路、橋、ダム、パイプライン、港湾、鉄道、水道橋)、繊維およびカーペット、紙および板紙、接着剤およびシーリング剤など、さまざまな産業に広がっています。ポリオールとジイソシアネートから派生するポリウレタンバインダーは、その高い強度と柔軟性により人気が高まっています。アクリルは、アクリル、アルキド、エポキシ、アクリロニトリル共重合体などの塗料やコーティング剤に使用され、その性能と耐久性を高めています。インフラ整備と再生可能エネルギープロジェクトに対する需要の高まりが、市場の成長を牽引すると予測されています。

弊社の研究員は、2023年をベース年として、主要な推進要因、トレンド、課題とともにデータを分析しました。推進要因の包括的な分析は、企業が競争優位性を獲得するためのマーケティング戦略を洗練させるのに役立ちます。

ポリマーバインダー市場の推進要因

繊維産業における成長は、市場の主な推進要因です。ポリマーバインダーは、印刷インク、ワックス&ポリッシュ、工業用コーティング、不織布、スポーツ用表面、履物、接着剤など、さまざまな産業において重要な役割を果たしています。コーティング分野では、優れた接着性、柔軟性、耐久性を提供しており、繊維、建築、自動車部品などの用途に欠かせないものとなっています。繊維の製造には、クリルやラテックスがよく使用されますが、ポリマーバインダーは繊維の特性を向上させ、優れた耐摩耗性、引張強度、寸法安定性を提供します。特にアジア太平洋地域では、中国やインドが主要な製造拠点として台頭し、繊維産業が著しい成長を遂げています。この傾向により、この地域でのポリマーバインダーの需要がさらに高まることが予想されます。

建設業界では、セメント、モルタル、建築資材の性能と耐久性を高めるためにポリマーバインダーが使用されています。 高度なコーティング、シーリング剤、接着剤には、固形分含有量が高いポリマーバインダーが使用されており、これにより使用される材料の総量が削減されます。 環境への懸念と持続可能な実践が、従来のポリマーバインダーに代わる水性および生物由来の代替品の採用を推進しています。でんぷん、セルロース、タンパク質、鉱物ベースのバインダーなどの再生可能資源は、二酸化炭素排出量が少なく生分解性であることから、人気が高まっています。ポリエステル、粉末、液体のバインダーも、さまざまな業界で広く使用されており、高固形分、塗布の容易さ、優れた性能などの利点があります。

ポリマーバインダー市場の動向

ポリマーバインダー剤の垂直統合に対する好みが増加していることが、市場における今後のトレンドです。高度なコーティング、接着剤、シーリング剤、建築資材の需要が増加しているため、世界市場は著しい成長を見せています。ポリマーバインダーは、印刷用インク、ワックスおよび研磨剤、工業用コーティング剤、不織布、スポーツ用表面、履物、コーティング剤などのさまざまな産業において不可欠な要素です。接着剤、コーティング剤、シーリング剤業界では、ポリマーバインダーが耐久性、接着性、柔軟性、環境要因への耐性を実現します。 建築業界では、セメント、モルタル、建築資材の性能と持続可能性を高めるためにポリマーバインダーが使用されています。 自動車部品業界における先進的なコーティング剤も、二酸化炭素排出量と生分解性の改善のためにポリマーバインダーに依存しています。 ポリマーバインダーは、粉末や液体、高固形分、水性代替品など、さまざまな形態で入手できます。

原材料価格の高騰による影響を緩和するために、市場の取引業者は後方統合および前方統合戦略を採用しています。後方統合は原材料の安定供給を確保し、企業が競争優位性を獲得することを可能にします。例えば、アルケマは米国テキサス州のアクリル酸プラント複合施設の改良に9000万米ドルを投資しました。この新しいプロジェクトは2019年半ばまでに完了する予定です。さらに、垂直統合は小売業者が規模の経済を通じて効率性を向上させるのに役立ちます。2019年1月、BASFとAdani Groupは、アクリル酸のバリューチェーンにおける共同投資を評価するための覚書を締結しました。この提携は、原材料と完成品の生産と流通の強化を目的としています。

持続可能な慣行と環境への配慮が、でんぷん、セルロース、タンパク質、鉱物ベースのバインダーなどのバイオベースの代替品への需要を後押ししています。これらの再生可能な資源は、二酸化炭素排出量の削減と生分解性の向上を実現しており、さまざまな業界にとって魅力的な選択肢となっています。一般的に使用されているポリマーバインダーであるポリエステルも、環境への影響を低減するための進化を遂げています。全体的には、技術の進歩、持続可能な慣行への需要の高まり、そして高性能素材の必要性に後押しされ、市場は成長を続けると予想されています。

ポリマーバインダー市場の課題

紙製品の成長鈍化は、市場成長に影響を与える主な課題です。世界市場はコーティング部門の影響を大きく受けており、その用途は印刷インクから不織布、スポーツ用表面、履物、接着剤などの工業用コーティングまで多岐にわたります。建設業界では、耐久性と接着性を高めるために、ポリマーバインダーがセメント、モルタル、建築資材に使用されています。 また、高度なコーティング、自動車部品、繊維製品などの業界でも、柔軟性と耐性という特性を持つポリマーバインダーが広く使用されています。 しかし、環境への懸念や持続可能な慣行への移行により、市場価値は低下しています。 この傾向により、でんぷん、セルロース、タンパク質、鉱物ベースのバインダーなどの再生可能な資源から得られる、水性およびバイオベースの代替品への需要が高まっています。

これらの代替品の二酸化炭素排出量と生分解性は、採用にあたって重要な要素となります。ポリマーバインダーは、塗料やコーティング剤に高固形分濃度で使用される粉末や液体など、さまざまな形態で入手できます。こうした進歩にもかかわらず、デジタルメディアへの移行や原材料費の変動に起因する紙製品の需要の減少が市場の成長を妨げる可能性があります。さらに、プラスチックの使用量の増加や伐採業が原材料の入手に及ぼす影響が、市場の拡大をさらに制限する可能性があります。

独占的な顧客構成

市場予測レポートには、市場の導入ライフサイクルが含まれており、イノベーターの段階からラガードの段階までを網羅しています。 浸透率に基づく各地域の導入率に焦点を当てています。 さらに、レポートには、企業の市場成長分析戦略の評価と開発に役立つ、主な購入基準と価格感度を左右する要因も含まれています。

顧客構成

主要企業と市場洞察

企業は市場での存在感を高めるために、戦略的提携、パートナーシップ、合併・買収、地理的拡大、製品/サービスの立ち上げなど、さまざまな戦略を実施しています。

アルケマグループ – 同社はアクリル、アルキド、スチレンアクリルなどのポリマーバインダー製品を提供しています。

市場調査および成長レポートには、市場の競合状況の詳細な分析と、以下の主要企業に関する情報が含まれています。

APL

BASF SE

Celanese Corp.

CH Polymers Oy

Chang Chun Group

D and L Industries Inc.

Jesons Industries Ltd

Mayfair Biotech Pvt. Ltd.

OMNOVA Solutions Inc.

Shandong Hearst Building Material Co. Ltd.

Stahl Holdings B.V.

Synthomer Plc

Dow Chemical Co.

Toagosei Co. Ltd.

Trinseo PLC

Visen Industries Ltd.

Wacker Chemie AG

Zydex Inc.

企業に関する定性・定量分析は、クライアントがより広範なビジネス環境を理解し、主要な市場参加者の強みと弱みを把握するのに役立つよう実施されています。 データは定性分析により、企業を「純粋企業」、「カテゴリー特化企業」、「業界特化企業」、「多角化企業」に分類し、定量分析により、企業を「支配的企業」、「有力企業」、「強力企業」、「暫定的企業」、「弱小企業」に分類しています。

リサーチアナリストの概要

世界の市場は、建設業界からの需要の増加により、大幅な成長が見込まれています。アクリロニトリル共重合体やスチレンアクリルを含むアクリルセグメントが市場を支配しています。アクリルは、耐水性、耐アルカリ摩耗性、顔料結合能力に優れているため、モルタル、コンクリート、鉄筋コンクリートなどの建設用添加剤に広く使用されています。酢酸ビニルおよび酢酸ビニルエチレンも、重要なポリマーバインダーの種類です。これらはPVCおよび塩素化ポリマーバインダーの製造に使用され、絶縁目的で電気産業に広く採用されています。ポリウレタン、ラテックス、焼結バインダーも、建築用コーティングや繊維・カーペットなど、さまざまな用途で使用されています。

ポリマーバインダーにおける再生可能資源の需要は、建築、電気、再生可能資源など、さまざまな業界で持続可能性への注目が高まっていることから、増加しています。 アクリルのバリューチェーンには、モノマーの生産、重合、完成品の製造が含まれます。 ポリマーバインダーの市場は、道路、橋、ダム、パイプライン、港湾、鉄道、水道橋など、さまざまな分野におけるインフラ開発の需要によっても牽引されています。特に自動車および建築業界における塗料やコーティング剤の需要の高まりも、市場の成長に寄与しています。ポリマーバインダーは、モルタル、コンクリート、鉄筋コンクリート、鋼材、建築用コーティング剤など、さまざまな用途で使用されています。

従来の樹脂と比較して耐久性、性能、持続可能性が向上するなどの利点があります。ポリマーバインダー市場は、さまざまな最終用途業界からの需要の高まりにより、今後数年間で大幅な成長が見込まれています。

1 エグゼクティブサマリー

- 1.1 市場概要

- エグゼクティブサマリー – 市場概要の図表

- エグゼクティブサマリー – 市場概要のデータ表

- エグゼクティブサマリー – 世界市場の特徴の図表

- エグゼクティブサマリー – 地理的市場の図表

- エグゼクティブサマリー – 用途別市場細分化の図表

- エグゼクティブサマリー – 増分成長の図表

- エグゼクティブサマリー – 増分成長のデータ表

- エグゼクティブサマリー – 企業市場ポジショニングの図表

2 市場概観

- 2.1 市場エコシステム

- 親市場

- データテーブル – 親市場

- 2.2 市場の特徴

- 市場の特徴分析

- 2.3 バリューチェーン分析

- バリューチェーン分析

3 市場規模

- 3.1 市場定義

- 市場定義に含まれる企業の製品

- 3.2 市場区分分析

- 市場区分

- 3.3 市場規模 2023年

- 3.4 市場の見通し:2023年から2028年の予測

- 世界市場 – 市場規模および予測 2023年から2028年(百万ドル)の図表

- 世界市場 – 市場規模および予測 2023年から2028年(百万ドル)のデータ表

- 世界市場:前年比成長率 2023年から2028年(%)の図表

- データ表:世界市場:前年比成長率 2023年~2028年(%)

4 歴史的市場規模

- 4.1 世界ポリマーバインダー市場 2018年~2022年

- 歴史的市場規模 – 世界ポリマーバインダー市場 2018年~2022年(百万ドル)のデータ表

- 4.2 アプリケーションセグメント分析 2018年~2022年

- 歴史的市場規模 – アプリケーションセグメント 2018年~2022年 ($百万)

- 4.3 地理セグメント分析 2018年~2022年

- 歴史的市場規模 – 地理セグメント 2018年~2022年 ($百万)

- 4.4 国セグメント分析 2018年~2022年

- 歴史的市場規模 – 国セグメント 2018年~2022年 ($百万)

5 ファイブフォース分析

- 5.1 ファイブフォースの概要

- ファイブフォース分析 – 2023年と2028年の比較

- 5.2 買い手の交渉力

- 買い手の交渉力 – 2023年と2028年の主要要因の影響

- 5.3 売り手の交渉力

- 売り手の交渉力 – 2023年と2028年の主要要因の影響

- 5.4 新規参入の脅威

- 新規参入の脅威 – 2023年と2028年の主要要因の影響

- 5.5 代替品の脅威

- 代替品の脅威 – 2023年と2028年の主要要因の影響

- 5.6 競合の脅威

- 競合の脅威 – 2023年と2028年の主要要因の影響

- 5.7 市場動向

- 市場動向に関する図表 – ファイブフォース分析 2023年および2028年

6 用途別市場区分

- 6.1 市場区分

- 用途に関する図表 – 市場シェア 2023年~2028年(%)

- 用途に関するデータ表 – 市場シェア 2023年~2028年(%)

- 6.2 用途別比較

- 用途別比較に関する図表

- 表 用途別比較

- 6.3 建築用コーティング – 市場規模・予測 2023年~2028年

- グラフ 建築用コーティング – 市場規模・予測 2023年~2028年 ($百万)

- 表 建築用コーティング – 市場規模・予測 2023年~2028年 ($百万)

- 建築用コーティング材に関するグラフ – 2023年から2028年の前年比成長率(%)

- 建築用コーティング材に関するデータ表 – 2023年から2028年の前年比成長率(%)

- 6.4 接着剤およびシーリング材 – 市場規模および予測 2023年から2028年

- 接着剤およびシーリング材に関するグラフ – 市場規模および予測 2023年から2028年(百万ドル)

- 表 接着剤およびシーリング剤 – 市場規模・予測 2023年~2028年 ($百万)

- グラフ 接着剤およびシーリング剤 – 前年比成長率 2023年~2028年 (%)

- データ表 接着剤およびシーリング剤 – 前年比成長率 2023年~2028年 (%)

- 6.5 繊維およびカーペット – 市場規模および予測 2023年から2028年

- 繊維およびカーペットに関する図表 – 市場規模および予測 2023年から2028年(百万ドル)

- 繊維およびカーペットに関するデータ表 – 市場規模および予測 2023年から2028年(百万ドル)

- 繊維およびカーペットに関する図表 – 前年比成長率 2023年から2028年(%)

- データ 繊維およびカーペットに関する表 – 前年比成長率 2023-2028年(%)

- 6.6 紙および板紙 – 市場規模および予測 2023-2028年

- 紙および板紙に関するグラフ – 市場規模および予測 2023-2028年(百万ドル)

- 紙および板紙に関するデータ表 – 市場規模および予測 2023-2028年(百万ドル)

- 紙および板紙 – 2023年から2028年の前年比成長率(%)

- 紙および板紙に関するデータテーブル – 2023年から2028年の前年比成長率(%)

- 6.7 その他 – 市場規模および予測 2023年から2028年

- その他に関するグラフ – 市場規模および予測 2023年から2028年(百万ドル)

- 表 その他 – 市場規模・予測 2023年~2028年 ($百万)

- グラフ その他 – 前年比成長率 2023年~2028年 (%)

- データ表 その他 – 前年比成長率 2023年~2028年 (%)

- 6.8 用途別市場機会

- 用途別市場機会 ($百万)

- データ表 用途別市場機会 ($百万)

7 顧客の状況

- 7.1 顧客の概観

- 価格感度、ライフサイクル、顧客の購入バスケット、採用率、購入基準の分析

8 地理的概観

- 8.1 地理的セグメンテーション

- 地理的市場シェアに関する図表 2023年~2028年(%)

- 地理的市場シェアに関するデータ表 2023年~2028年(%)

- 8.2 地理的比較

- 地理的比較に関する図表

- 表:地域別比較

- 8.3 APAC – 市場規模および予測 2023年から2028年

- グラフ:APAC – 市場規模および予測 2023年から2028年 ($百万)

- 表:APAC – 市場規模および予測 2023年から2028年 ($百万)

- グラフ:APAC – 前年比成長率 2023年から2028年 (%)

- データ表 APAC – 前年比成長率 2023-2028 (%)

- 8.4 ヨーロッパ – 市場規模および予測 2023-2028

- ヨーロッパに関する図表 – 市場規模および予測 2023-2028 ($百万)

- ヨーロッパに関するデータ表 – 市場規模および予測 2023-2028 ($百万)

- 欧州 – 2023年から2028年までの前年比成長率(%)

- 欧州に関するデータテーブル – 2023年から2028年までの前年比成長率(%)

- 8.5 北米 – 市場規模および予測 2023年から2028年

- 北米に関するグラフ – 市場規模および予測 2023年から2028年(百万ドル)

- 表 北米 – 市場規模・予測 2023年~2028年 ($百万)

- グラフ 北米 – 前年比成長率 2023年~2028年 (%)

- データ表 北米 – 前年比成長率 2023年~2028年 (%)

- 8.6 中東およびアフリカ – 市場規模・予測 2023年~2028年

- 中東およびアフリカ – 市場規模および予測 2023年~2028年 ($百万)

- 中東およびアフリカに関するデータ表 – 市場規模および予測 2023年~2028年 ($百万)

- 中東およびアフリカに関する図表 – 前年比成長率 2023年~2028年 (%)

- データ表 中東およびアフリカ – 前年比成長率 2023年~2028年(%)

- 8.7 南アメリカ – 市場規模および予測 2023年~2028年

- グラフ 南アメリカ – 市場規模および予測 2023年~2028年(百万ドル)

- データ表 南アメリカ – 市場規模および予測 2023年~2028年(百万ドル)

- 南米の市場規模と予測 2023年~2028年(百万ドル)

- 南米の前年比成長率 2023年~2028年(%)

- 8.8 中国 – 市場規模と予測 2023年~2028年

- 中国に関する図表 – 市場規模と予測 2023年~2028年(百万ドル)

- 表 中国 – 市場規模・予測 2023年~2028年 ($百万)

- グラフ 中国 – 前年比成長率 2023年~2028年 (%)

- データ表 中国 – 前年比成長率 2023年~2028年 (%)

- 8.9 米国 – 市場規模・予測 2023年~2028年

- 米国 – 市場規模・予測 2023年~2028年 ($百万)

- 米国に関するデータ表 – 市場規模・予測 2023年~2028年 ($百万)

- 米国に関するチャート – 前年比成長率 2023年~2028年 (%)

- 米国に関するデータ表 – 前年比成長率 2023年~2028年 (%)

- 8.10 日本 – 市場規模および予測 2023年から2028年

- 日本に関する図表 – 市場規模および予測 2023年から2028年(百万ドル)

- 日本に関するデータ表 – 市場規模および予測 2023年から2028年(百万ドル)

- 日本に関する図表 – 前年比成長率 2023年から2028年(%)

- データ表 日本 – 前年比成長率 2023-2028 (%)

- 8.11 ドイツ – 市場規模および予測 2023-2028

- グラフ ドイツ – 市場規模および予測 2023-2028 ($百万)

- データ表 ドイツ – 市場規模および予測 2023-2028 ($百万)

- ドイツの市場規模 – 2023年から2028年の前年比成長率(%)

- ドイツに関するデータ表 – 2023年から2028年の前年比成長率(%)

- 8.12 韓国 – 市場規模および予測 2023年から2028年

- 韓国に関する図表 – 市場規模および予測 2023年から2028年(百万ドル)

- 表:韓国 – 市場規模・予測 2023年~2028年 ($百万)

- グラフ:韓国 – 前年比成長率 2023年~2028年 (%)

- データ表:韓国 – 前年比成長率 2023年~2028年 (%)

- 8.13 イタリア – 市場規模・予測 2023年~2028年

- イタリア – 市場規模および予測 2023年から2028年(百万ドル)

- イタリアに関するデータ表 – 市場規模および予測 2023年から2028年(百万ドル)

- イタリアに関する図表 – 前年比成長率 2023年から2028年(%)

- イタリアに関するデータ表 – 前年比成長率 2023年から2028年(%)

- 8.14 地域別の市場機会

- 地域別の市場機会(百万ドル)

- 地域別の市場機会に関するデータ表(百万ドル)

9 推進要因、課題、機会/阻害要因

- 9.1 市場推進要因

- 9.2 市場課題

- 9.3 推進要因と課題の影響

- 2023年と2028年の推進要因と課題の影響

- 9.4 市場機会/阻害要因

10 競合状況

- 10.1 概要

- 10.2 競合状況

- 投入と差別化要因の重要性の概要

- 10.3 状況の混乱

- 混乱要因の概要

- 10.4 業界のリスク

- 主要リスクがビジネスに与える影響

11 競合分析

- 11.1 プロファイルされた企業

- 対象企業

- 11.2 企業の市場ポジショニング

- 企業ポジションと分類のマトリックス

Arkema Group, APL, BASF SE, Celanese Corp., CH Polymers Oy, Chang Chun Group, D and L Industries Inc., Jesons Industries Ltd, Mayfair Biotech Pvt. Ltd., OMNOVA Solutions Inc., Shandong Hearst Building Material Co. Ltd., Stahl Holdings B.V., Synthomer Plc, Dow Chemical Co., Toagosei Co. Ltd., Trinseo PLC, Visen Industries Ltd., Wacker Chemie AG, and Zydex Inc.

12 付録

- 12.1 報告書の範囲

- 12.2 対象および除外のチェックリスト

- 対象のチェックリスト

- 除外のチェックリスト

- 12.3 米ドルの為替レート

- 米ドルの為替レート

- 12.4 調査方法

- 調査方法

- 12.5 データ収集

- 情報源

- 12.6 データの検証

- データの検証

- 12.7 市場規模の算出に使用された検証手法

- 市場規模の算出に使用された検証手法

- 12.8 データの統合

- データの統合

- 12.9 360度市場分析

- 360度市場分析

- 12.10 略語一覧

- 略語一覧